Fondo pensione del farmacista: quanto abbassa l’IRPEF (e quando no)

Oggi hai versato il saldo IRPEF. C’era una leva fiscale che, con ogni probabilità, non hai tirato.

FARMACISTI ED ENPAF

di Luca Petri del 30 Giugno 2026

6/30/20265 min read

ARANZULLA DEI SOLDI / PREVIDENZA & ENPAF

Oggi hai versato il saldo IRPEF. C’era una leva fiscale che, con ogni probabilità, non hai tirato.

Oggi è il giorno della cassa

Trenta giugno: scadenza della dichiarazione dei redditi. Si versa il saldo IRPEF sul 2025 e il primo acconto sul 2026. Con una sfumatura che vale la pena ricordare, perché cambia chi paga e quando: la scadenza secca di oggi riguarda i dipendenti e i pensionati, mentre i titolari soggetti agli ISA e i forfettari hanno la proroga al 20 luglio (senza maggiorazione), con possibilità di slittare ancora fino al 20 agosto pagando lo 0,80% in più a titolo di interessi.

Il punto fastidioso è un altro. La tassa che esce oggi guarda al passato: su quel reddito ormai non puoi più fare niente. Esiste però una sola leva legale che riduce davvero la base imponibile, e la maggior parte dei farmacisti la ignora oppure la usa nel modo sbagliato. È la previdenza complementare.

Deduzione, non detrazione: la differenza che vale soldi veri

Prima di tutto un chiarimento che pesa, perché quasi tutti li confondono. La detrazione si sottrae dall’imposta già calcolata (le spese mediche al 19%, per intenderci). La deduzione si sottrae prima, dal reddito su cui l’imposta verrà calcolata. I contributi versati a un fondo pensione sono deducibili dal reddito complessivo fino a un tetto di 5.300 euro l’anno.

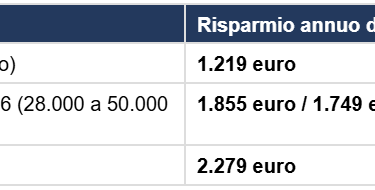

Quindi attenzione: il risparmio NON è di 5.300 euro. È di 5.300 euro moltiplicati per la tua aliquota marginale, cioè l’aliquota dell’ultimo scaglione di reddito che tocchi (l’aliquota più alta che paghi, non quella media). Più alto è il tuo reddito, più vale la deduzione. In pratica:

I valori in tabella sono il risparmio annuo di IRPEF lorda, in valore nominale, nell’anno in cui versi i contributi, a cui si aggiunge un piccolo taglio sulle addizionali regionali e comunali, che si calcolano sulla stessa base. Una nota tecnica per i precisi: il saldo che paghi oggi (redditi 2025) usa ancora gli scaglioni 23/35/43%; dal periodo d’imposta 2026 il secondo scaglione scende dal 35% al 33%. La stessa mossa, fatta quest’anno, varrà quindi un filo meno nella fascia centrale, ma resta la leva fiscale più potente che un farmacista ha a disposizione.

Tre farmacisti, tre situazioni diverse (e una trappola)

La leva esiste per tutti, ma non funziona allo stesso modo. Dipende da come sei tassato.

Il farmacista dipendente (collaboratore di farmacia, dipendente ASL, ospedaliero) paga IRPEF ordinaria e quindi deduce in pieno fino a 5.300 euro. Ha anche una seconda leva che non costa nulla di tasca propria: il TFR. Può destinarlo al fondo. Il TFR conferito non si deduce, perché è già reddito differito, ma in uscita viene tassato molto meglio che lasciato in azienda. Ho messo a confronto le due strade qui: TFR in azienda o fondo pensione. E la scelta più ampia, tra fondo, ETF, ENPAF integrativo e seconda casa, è esattamente quella che ho analizzato qui: farmacista dipendente, ENPAF, fondo pensione, ETF o seconda casa.

Il farmacista titolare in regime ordinario (ditta individuale, oppure socio di SNC dove il reddito arriva per trasparenza) usa la stessa leva e deduce dal proprio reddito imponibile. Spesso è nello scaglione al 43%, quindi è quello che risparmia di più: 2.279 euro l’anno. C’è però una cosa che nessuno gli spiega insieme: tu versi i contributi ENPAF per te, ma i tuoi dipendenti hanno un fondo negoziale che tu, come datore di lavoro, alimenti. Sono due previdenze diverse, con regole diverse. Le ho messe in fila qui: farmacista titolare, la tua pensione ENPAF e il fondo dei tuoi dipendenti.

Il farmacista forfettario (freelance, o prima titolarità in forfettario) è il caso in cui la storia cambia. Il forfettario paga un’imposta sostitutiva del 15% (5% nei primi cinque anni) su un reddito calcolato a forfait, e NON ha un reddito IRPEF su cui far mordere la deduzione. Tradotto: la leva di oggi, abbassare l’IRPEF, per te non scatta.

E qui arriva la trappola, l’errore di calcolo più diffuso: « non scatta la deduzione » non vuol dire « non ti serve il fondo ». Il fondo pensione resta una mossa sensata anche per il forfettario, per il rendimento netto, per la tassazione agevolata in uscita e per l’effetto dell’interesse composto nel tempo. Semplicemente, non per lo sconto fiscale immediato. I conti per esteso sono qui, e smontano chi liquida la questione con un « tanto al forfettario non conviene »: fondo pensione nel forfettario: perché chi dice « non conviene » sbaglia i calcoli. Se invece stai ancora scegliendo tra i due regimi, la deducibilità della previdenza è uno dei pesi sul piatto della bilancia (forfettario o ordinario), insieme al confronto completo da freelance tra ENPAF, tasse, fondo, ETF e seconda casa (farmacista freelance con partita IVA a confronto).

La deduzione non è un regalo (la parte che il venditore salta)

Il bello del fondo è che quei soldi restano tuoi, a differenza della tassa che esce e non torna più. Ma prima di firmare qualsiasi cosa, tre cose vanno dette, perché il dépliant tende a saltarle.

È vincolato. Ci accedi alla pensione, salvo le anticipazioni previste dalla legge (acquisto della prima casa, spese sanitarie gravi, e una quota libera dopo otto anni). Non è un conto da cui prelevi quando vuoi.

In uscita c’è una tassa, ma bassa. La prestazione finale è tassata al 15%, che scende dello 0,30% per ogni anno di partecipazione oltre il quindicesimo, fino a un minimo del 9% dopo trentacinque anni. Detto semplice: più a lungo resti dentro, meno paghi quando esci. È lo stesso motivo per cui il fondo batte il TFR lasciato in azienda.

Il rendimento conta più dello sconto fiscale. Il vantaggio della deduzione lo bruci in pochi anni se infili i soldi in un prodotto caro. Il benchmark corretto è un fondo negoziale a basso costo (per il dipendente, quello di categoria; per gli altri, un negoziale aperto efficiente), non un PIP. Un PIP con il 2% di costi annui, su un orizzonte di trent’anni e in termini cumulati, ti erode una fetta di montante che vale molto più dei 2.279 euro di sconto annuo che ti hanno venduto come argomento. Lo sconto fiscale di oggi non deve farti accettare un costo che ti accompagnerà per decenni.

Quando NON farlo (o quando farlo dopo)

Per onestà, ci sono casi in cui questa leva non va tirata, o non subito.

Se quei 5.300 euro ti servono liquidi a breve. Stai per comprare la farmacia, ristrutturare, coprire una tensione di cassa. Il fondo è illiquido: prima la diagnosi del patrimonio che già hai, a partire da quanto vale davvero la farmacia, e poi la previdenza. È il primo passo, l’ho spiegato qui: la valutazione della farmacia è il primo passo della diagnosi patrimoniale.

Se sei forfettario e lo fai solo « per le tasse ». Stai inseguendo uno sconto che, nel tuo caso, non esiste. Il fondo può comunque convenirti, ma per il motivo giusto. Fallo per quello, o non farlo.

Se non hai ancora capito quanto devi fatturare per stare meglio di quando eri dipendente. La previdenza è il secondo passo, non il primo. Prima i conti base (quanto devo fatturare per guadagnare come quando ero dipendente), poi l’ottimizzazione.

Il punto

La differenza tra versare oggi qualche migliaio di euro di tasse in più e tenere quegli stessi soldi dentro un fondo intestato a te non è fortuna, e non è un cavillo da commercialista. È una decisione che si prende a dicembre e che a giugno o paghi o incassi. Quest’anno l’hai scoperta a cose fatte. Per il prossimo, puoi deciderla prima.

Io non vendo fondi e non prendo provvigioni: lavoro solo a parcella. Metto in fila la tua situazione (dipendente, titolare o forfettario), calcolo quanto vale davvero la leva nel tuo caso specifico e ti dico anche quando NON conviene. Se vuoi i tuoi numeri, non quelli di un dépliant, parliamone.

Luca Petri, Oltre il Camice

Consulente finanziario indipendente, fee-only, dedicato ai farmacisti. CFP, FMVA.