Farmacista titolare: la tua pensione ENPAF, il fondo dei tuoi dipendenti, e le scelte che nessuno ti ha spiegato

Il titolare di farmacia paga l’ENPAF più di tutti, riceve una delle pensioni più basse tra i liberi professionisti, e quasi certamente non ha attivato il fondo pensione per i suoi dipendenti. Ecco perché dovresti occuparti di entrambe le cose — e quanto ti costa davvero.

Di Luca Petri, Consulente Finanziario Autonomo OCF · Marzo 2026 ·

3/19/20267 min read

Se sei un farmacista titolare, questo articolo parla di due cose che riguardano direttamente il tuo futuro e la tua farmacia.

La prima è la tua posizione previdenziale personale. Paghi l’ENPAF a quota intera — non hai scelta — e probabilmente non hai mai calcolato con precisione quanto riceverai di pensione e cosa dovresti fare per colmare il gap. La seconda è una decisione che riguarda i tuoi dipendenti ma che ha ricadute dirette sul tuo bilancio e sulla tua capacità di trattenere le persone giuste: il fondo pensione complementare Fon.Te.

Partiamo dai numeri.

Parte 1: la tua pensione — il problema del titolare

Quanto paghi e perché non puoi pagare meno

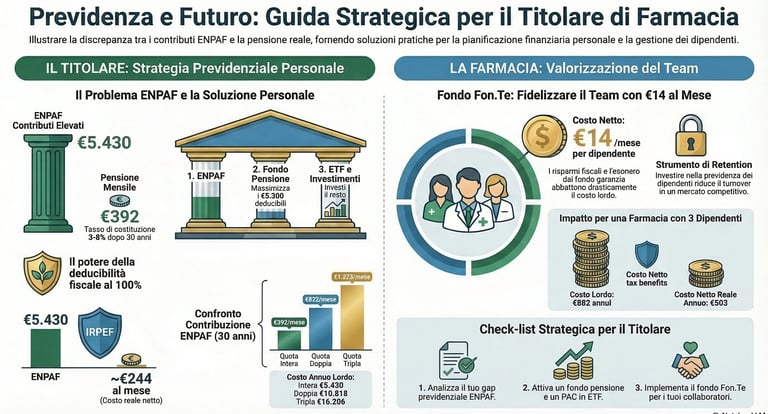

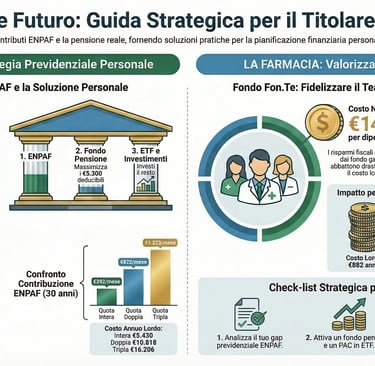

Il titolare di farmacia paga la quota ENPAF intera. Sempre. Non ha accesso a nessuna riduzione. Nel 2026 la quota intera è di €5.430 all’anno (€5.388 di previdenza, €31 di assistenza, €11 di maternità), pagabile in tre rate: 31 marzo, 30 aprile e 30 settembre (ad oggi, 19 marzo 2026).

A differenza del farmacista dipendente — che può chiedere la riduzione all’85% (circa €850) o il contributo di solidarietà al 3% (circa €204) — il titolare, il socio di società che gestisce una farmacia e il collaboratore di impresa familiare non possono accedere a nessuna di queste opzioni. È il regolamento ENPAF, articolo 21.

La buona notizia è che l’intero contributo è deducibile al 100% dal reddito. Per un titolare con un reddito d’impresa nella fascia alta dell’IRPEF (aliquota marginale 43% più addizionali, circa 46% totale), il costo reale netto dell’ENPAF è di circa €2.932 all’anno — €244 al mese di tasca propria.

Quanto riceverai di pensione

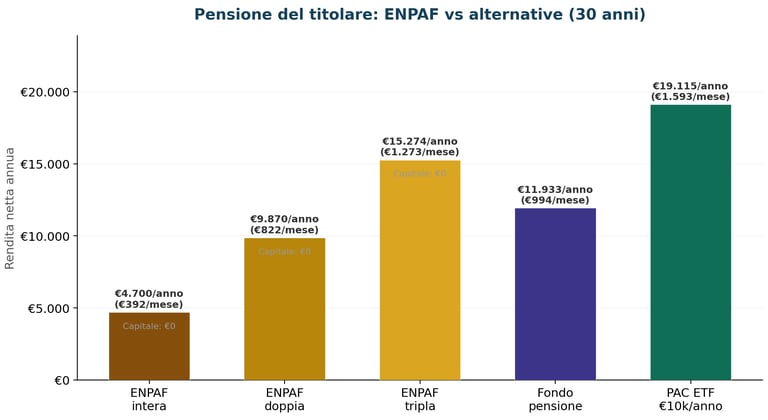

Per gli iscritti dal 2004 in poi, ogni anno di contribuzione a quota intera produce un coefficiente di pensione di circa €223,80 lordi/anno. Dopo 30 anni, la pensione ENPAF sarà di circa €6.714 lordi all’anno — €516 al mese lordi per 13 mensilità.

Al netto della tassazione in pensione (stimata al 30% di aliquota media IRPEF), restano circa €4.700 netti all’anno — €392 al mese netti.

Ripetiamolo: un professionista che guadagna tra €60.000 e €160.000 netti all’anno riceverà dall’ENPAF una pensione di €392 al mese. Il tasso di sostituzione — quanto la pensione copre rispetto al tuo ultimo reddito — è tra il 3% e l’8%. E a differenza del dipendente, tu non hai la pensione INPS. L’ENPAF è il tuo unico primo pilastro obbligatorio.

Le opzioni ENPAF che hai

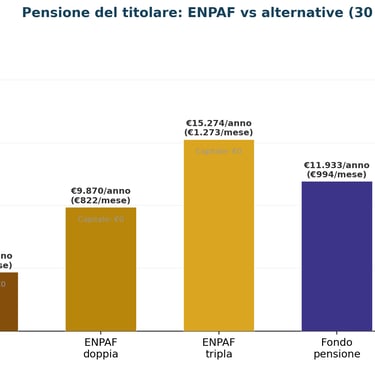

Oltre alla quota intera, puoi versare volontariamente la quota doppia (€10.818/anno) o la quota tripla (€16.206/anno). Il coefficiente pensionistico aumenta: la doppia dà un coefficiente di circa €470 di pensione annua per anno di contribuzione. La tripla arriva a circa €727.

In 30 anni, la pensione con quota doppia arriverebbe a circa €14.100 lordi all’anno (circa €9.870 netti, €822/mese). Con la tripla, circa €21.820 lordi (circa €15.274 netti, €1.273/mese). I contributi doppi e tripli sono interamente deducibili, quindi il costo reale netto è circa la metà del lordo.

Sembra un miglioramento significativo. Ma il problema di fondo resta: il capitale non è tuo, non è ereditabile, non è flessibile. E se confronti il rendimento implicito dell’ENPAF con quello di un fondo pensione complementare o di un portafoglio ETF, il risultato è sempre a sfavore della cassa.

La strategia previdenziale del titolare

Il titolare ha un vantaggio che il dipendente non ha: un reddito d’impresa elevato che gli permette di costruire un secondo e terzo pilastro previdenziale significativo. La strategia ottimale è una combinazione di tre elementi.

Primo pilastro: ENPAF a quota intera. Non hai scelta, ma sfrutta al massimo la deducibilità. Ogni anno risparmi circa €2.498 di IRPEF. Non ha senso versare la quota doppia o tripla se non hai prima massimizzato le opzioni seguenti, che offrono rendimenti migliori.

Secondo pilastro: fondo pensione complementare. Anche il titolare può aderire a un fondo pensione (Fondo Sanità o un fondo aperto). I contributi sono deducibili fino a €5.300 all’anno dal 2026. Con aliquota al 46%, ogni euro versato ti costa 54 centesimi. In uscita, dopo 30 anni, paghi solo il 10,5% (stima) — contro il 30%+ della pensione ENPAF tassata come reddito ordinario.

Terzo pilastro: portafoglio di investimento. Tutto il risparmio aggiuntivo va in un portafoglio bilanciato globale di ETF a basso costo, gestito con un consulente finanziario indipendente. Il capitale è tuo, liquido, ereditabile, e cresce con l’interesse composto.

Il calcolo che dovresti fare: se hai 40 anni e investi €10.000 netti all’anno in un PAC ETF bilanciato con rendimento netto del 5,6%, a 65 anni avrai (è una stima su dati passati soggetta ad errori) un capitale di circa €548.000. Con la regola del 3,5% di prelievo e tassazione blend del 20%, genera una rendita di circa €15.340 netti all’anno — €1.278 al mese. Più di tre volte la tua pensione ENPAF. E il capitale resta ai tuoi figli.

Parte 2: il fondo pensione dei tuoi dipendenti — quanto ti costa e perché dovresti farlo

Il CCNL Farmacie Private (articolo 85) prevede l’adesione al fondo pensione complementare Fon.Te per i dipendenti. Se un tuo dipendente aderisce versando almeno lo 0,55% della retribuzione, tu come datore di lavoro sei obbligato a versare l’1,05%. Il dipendente conferisce anche il TFR.

Quasi nessun farmacista dipendente in Italia ha attivato Fon.Te. Questo significa che quasi nessun titolare sta pagando questo contributo. Ma significa anche che quasi nessun titolare sta sfruttando le compensazioni fiscali previste dalla legge.

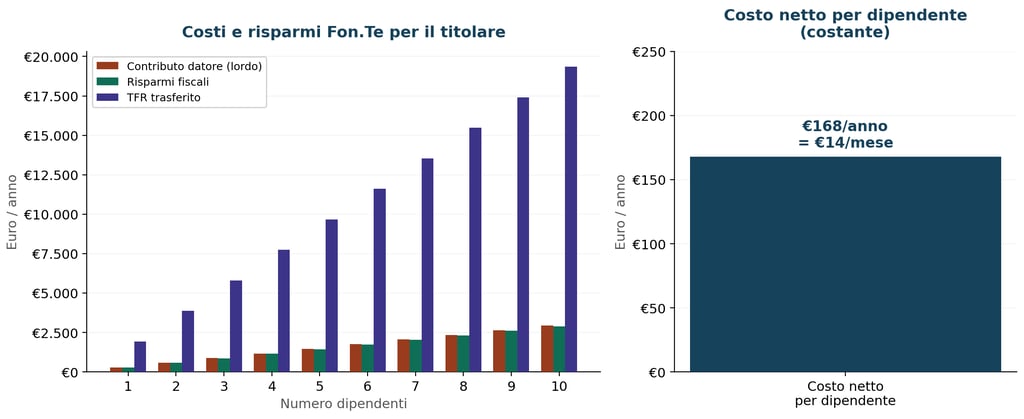

I costi reali: farmacia con 3 dipendenti

Prendiamo una farmacia tipica con 3 farmacisti collaboratori. RAL media di €28.000 ciascuno, per un totale di retribuzioni di €84.000/anno.

Il contributo datoriale è l’1,05% della retribuzione utile TFR: €84.000 × 1,05% = €882/anno per tutti e tre, cioè €294 per dipendente, ovvero €24,50 al mese per dipendente. Questo è il costo lordo aggiuntivo.

Il TFR che esce dall’azienda è il costo più sentito: 6,91% × €84.000 = €5.804/anno. Questi soldi prima restavano in cassa come autofinanziamento.

I risparmi fiscali

Deduzione dal reddito d’impresa: per le farmacie sotto i 50 dipendenti (praticamente tutte in Italia), puoi dedurre il 6% del TFR annuo destinato al fondo. Su €5.804: €348 deducibili → risparmio IRPEF di circa €150/anno.

Esonero fondo garanzia INPS: non devi più versare lo 0,20% delle retribuzioni. Su €84.000: €168/anno risparmiati.

Contributo datoriale deducibile: gli €882 sono deducibili al 100%. Con aliquota 43%: €379/anno di risparmio.

Mancata rivalutazione TFR: con inflazione al 2%, la rivalutazione è circa il 3%. Primo anno: €174 risparmiati, crescente nel tempo.

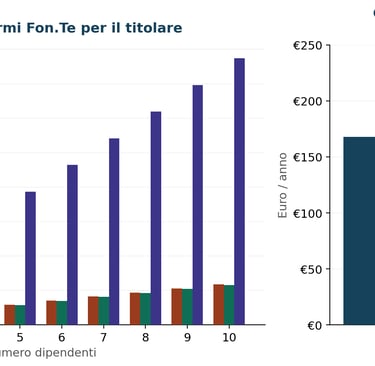

Il bilancio: costo lordo €882 + TFR €5.804 = €6.686/anno. Risparmi totali: €871/anno. Il costo netto reale del contributo datoriale è €503/anno per 3 dipendenti — €168 per dipendente all’anno — €14 al mese per dipendente.

Farmacia con 5 dipendenti

Contributo datoriale: €1.470/anno. Costo netto: €838/anno — €168/dipendente, €14/mese. TFR che esce: €9.674/anno, compensato da circa €1.451/anno di risparmi fiscali.

Farmacia con 8 dipendenti

Contributo datoriale: €2.352/anno. Costo netto: €1.341/anno — €168/dipendente, €14/mese. TFR che esce: €15.478/anno, compensato da circa €2.322/anno di risparmi.

Il costo netto per dipendente non cambia al crescere dell’organico. Quello che cambia è l’impatto di liquidità del TFR.

Perché farlo: l’argomento che non è nei numeri

In Italia mancano farmacisti. Il numero di laureati è calato del 20% negli ultimi anni. I farmacisti disoccupati sono meno del 2% degli iscritti all’Albo. I tuoi dipendenti hanno alternative — e le valutano.

Il fondo pensione è uno strumento di fidelizzazione potente perché il contributo datoriale si accumula nel tempo e il dipendente ci pensa due volte prima di cambiare farmacia. Tu non stai pagando un aumento di stipendio — stai investendo €14 al mese in un meccanismo che allinea gli interessi del dipendente con i tuoi.

In un mercato dove trovare un farmacista collaboratore affidabile è sempre più difficile, €14 al mese per dipendente è probabilmente l’investimento più intelligente che puoi fare nella tua farmacia.

Parte 3: il contributo dello 0,5% per le società

Se la tua farmacia è gestita da una società con maggioranza di soci non farmacisti, c’è un ulteriore contributo obbligatorio all’ENPAF: lo 0,5% del fatturato annuo al netto dell’IVA, da versare entro il 30 settembre dell’anno successivo.

Questo contributo nasce dalla legge 205/2017 per compensare l’effetto della legge sulla concorrenza che ha aperto la titolarità alle società di capitali. Se la tua farmacia fattura €1.000.000 netti IVA, il contributo è di €5.000/anno. Un dato da conoscere se stai valutando una trasformazione societaria o l’ingresso di soci non farmacisti.

Le 5 cose da fare se sei un titolare

1. Conosci la tua pensione ENPAF. Con 30 anni a quota intera, riceverai circa €392/mese netti. Non è un piano pensionistico — è un’integrazione minima.

2. Apri un fondo pensione complementare. Fondo Sanità o un fondo aperto, fino al massimo deducibile di €5.300/anno. Risparmio fiscale immediato, tassazione agevolata in uscita, capitale tuo.

3. Costruisci un portafoglio di investimento strutturato. Con un consulente indipendente, non con la banca. €10.000/anno per 25 anni possono diventare oltre €548.000.

4. Attiva Fon.Te per i tuoi dipendenti. €14/mese per dipendente di costo netto. Fidelizzazione in un mercato dove i farmacisti scarseggiano.

5. Lavora sulla tua farmacia come asset. Una farmacia che funziona senza di te ha un valore di cessione molto più alto. Il valore della farmacia al momento della cessione potrebbe essere il tuo vero piano pensionistico.

Vuoi capire qual è la strategia giusta per la tua situazione?

Ogni farmacia e ogni titolare hanno una storia diversa. Questi numeri sono un punto di partenza — non una consulenza personalizzata. Se vuoi una diagnosi della tua situazione previdenziale e patrimoniale, possiamo parlarne.

→ Prenota una consulenza gratuita su

Luca Petri — Consulente finanziario autonomo iscritto all’OCF. Formazione in Tecniche di Laboratorio Biomedico e Chimica Industriale. Lavora esclusivamente con professionisti sanitari. Autore di “Oltre il Camice — Strategia, patrimonio e futuro per il professionista sanitario”.

Disclaimer: questo articolo ha finalità esclusivamente informativa e educativa. Non costituisce consulenza finanziaria, fiscale o previdenziale personalizzata. I rendimenti passati non sono indicativi di quelli futuri. Le ipotesi utilizzate sono stime basate su dati storici e normativi vigenti al momento della pubblicazione e potrebbero variare. I coefficienti pensionistici ENPAF sono tratti dal Regolamento di previdenza per iscritti dal 2004. Le aliquote contributive Fon.Te sono quelle previste dal CCNL Farmacie Private (art. 85). Le misure compensative per il datore di lavoro sono previste dall’art. 10 del D.Lgs. 252/2005. Per decisioni specifiche si consiglia di rivolgersi a un professionista qualificato.