Farmacista freelance con partita IVA: ENPAF, tasse, fondo pensione, ETF e seconda casa a confronto

Guadagni più di un dipendente. Paghi l’ENPAF a quota intera senza sconti. Non hai INPS, TFR, ferie pagate, né nessuno che versi contributi al posto tuo. La tua pensione la costruisci da solo — oppure non la costruisci. Ecco i numeri, senza giri di parole.

3/20/202615 min read

Se sei un farmacista con partita IVA — che nel gergo del settore si chiama “gettonista” — questo articolo è per te. Lo so, il termine suona come un personaggio di un film anni ’80 con le spalline. In realtà è molto più prosaico: sei un libero professionista che copre turni in farmacia a chiamata, fattura a ore, e si gestisce tutto da solo. Tasse, contributi, pensione. Tutto.

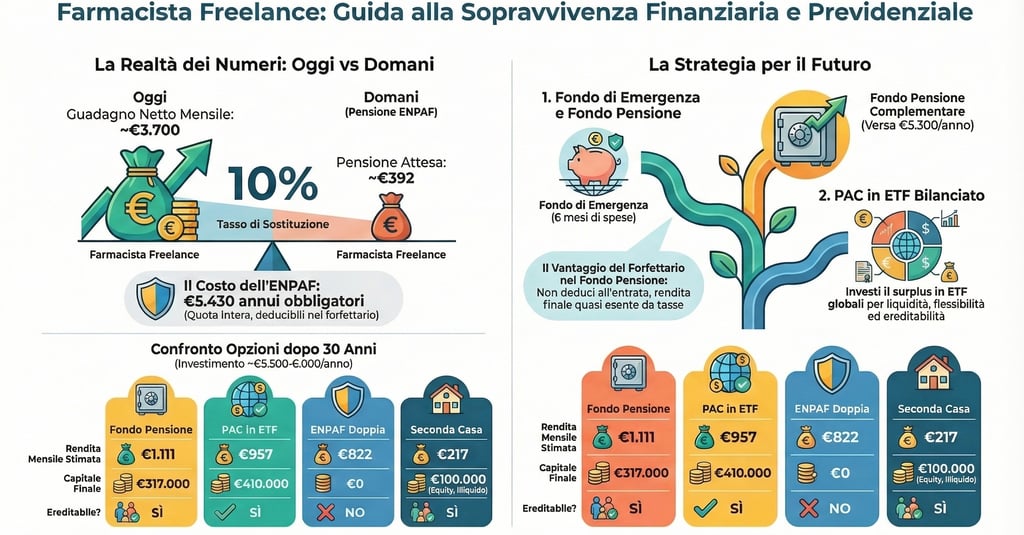

La tua situazione previdenziale è la più critica di tutte le categorie di farmacisti. Guadagni spesso più del doppio di un dipendente, ma non hai nessuna delle sue protezioni: niente INPS come pensione principale, niente TFR che si accumula silenziosamente, niente contributo del datore di lavoro. La tua unica previdenza obbligatoria è l’ENPAF — a quota intera, senza possibilità di riduzione — che un giorno ti darà una pensione da €392 al mese. No, non manca uno zero.

La buona notizia? Il regime forfettario ti dà un vantaggio fiscale enorme sulle tasse correnti. Se usi quel margine con intelligenza, puoi costruire quello che l’ENPAF non ti darà mai.

Parte 1: quanto guadagni davvero e quante tasse paghi

Come funziona il lavoro del gettonista

Prima di tutto, chiariamo cosa fa un farmacista gettonista nella pratica, perché chi non è del settore immagina turni da ufficio. Non è così.

Il turno standard in farmacia dura 12 ore: copri l’intera giornata di apertura, tipicamente dalle 8:30 alle 20:30. Non fai 12 ore tutti i giorni — fai un certo numero di turni al mese e il resto del tempo sei libero. Con 15 turni al mese, che è un volume realistico e sostenibile, lavori circa 3-4 giorni a settimana. Il totale è di 180 ore mensili: leggermente sopra le 160 ore di un dipendente full-time, ma con la differenza che scegli tu quando lavorare.

La tariffa oraria varia: le fonti di settore indicano un range tra €22 e €35/ora per i turni diurni, con punte di €40/ora per i notturni. In città grandi si spunta di più; nelle province meno. Per il nostro esempio usiamo €25/ora, che è una tariffa media-bassa — i numeri reali potrebbero essere più alti.

Lo scenario tipo

Farmacista freelance, 30 anni, 15 turni al mese da 12 ore a €25/ora.

€25 × 12 ore = €300 a turno. €300 × 15 turni = €4.500 al mese. €4.500 × 12 mesi = €54.000 di fatturato annuo.

Regime forfettario dall’inizio, quindi paga l’imposta sostitutiva al 5% per i primi 5 anni, poi al 15%.

Il regime forfettario: come funziona davvero

Il forfettario è il regime fiscale preferito da chi apre partita IVA in Italia: è semplice, costa poco e ti fa pagare meno tasse. Ma bisogna capire come funziona per evitare sorprese.

La logica è questa: il fisco non ti chiede di tenere la contabilità delle spese reali. Invece, ti dice: “Ok, sappiamo che qualche spesa ce l’hai. Ti riconosciamo forfettariamente una percentuale di spese in base al tipo di lavoro che fai.” Quella percentuale dipende dal tuo codice ATECO — il codice che identifica la tua attività.

Attenzione: qui c’è una trappola in cui cadono in tanti. Per il farmacista libero professionista, i codici ATECO più usati sono il 86.99.09 o il 74.99.99, che hanno un coefficiente di redditività del 78%. Ma se il tuo commercialista (magari per distrazione, magari perché non conosce il settore) ti ha aperto la P.IVA con il codice 47.73.10 — quello delle Farmacie — il coefficiente è del 40%. La differenza è brutale: su €54.000 di fatturato, con il 78% paghi le tasse su €42.120; con il 40% le paghi su €21.600. Prima cosa da fare: apri il cassetto fiscale e controlla.

Il coefficiente di redditività del 78% significa che il fisco considera il 78% del tuo fatturato come reddito imponibile (cioè il reddito su cui calcola le tasse), e il restante 22% come “spese” forfettarie. Non importa se le tue spese reali sono più alte o più basse: paghi le tasse sul 78% e basta.

L’unica cosa che puoi davvero dedurre — cioè sottrarre dal reddito imponibile — sono i contributi previdenziali obbligatori versati l’anno precedente. Per il farmacista, questo significa l’ENPAF. Nient’altro. Niente benzina, niente telefono, niente commercialista, e — attenzione — niente fondo pensione complementare. Il forfettario non ammette la deduzione dei contributi volontari alla previdenza integrativa. Su questo punto torneremo, perché è fondamentale.

Il calcolo delle tasse, passo per passo

Fatturato annuo: €54.000

Reddito imponibile (78%): €54.000 × 78% = €42.120 (su questo calcoli le tasse)

Meno contributo ENPAF dell’anno prima: €42.120 − €5.430 = €36.690 (reddito imponibile netto)

Imposta sostitutiva (primi 5 anni, al 5%): €36.690 × 5% = €1.835/anno (sì, avete letto bene: mille e otto)

Imposta sostitutiva (dal 6° anno, al 15%): €36.690 × 15% = €5.504/anno

A tutto questo si aggiunge il contributo ENPAF di €5.430/anno: fisso, obbligatorio, non negoziabile. Non dipende da quanto fatturi. Che tu faccia €20.000 o €80.000, paghi sempre €5.430. La parità di genere dei contributi, se vogliamo.

Il netto in tasca

Ecco quanto ti resta davvero dopo aver pagato il fisco e l’ENPAF:

Nei primi 5 anni: €54.000 − €1.835 (imposta) − €5.430 (ENPAF) = €46.735 netti/anno = circa €3.895 al mese. Pressione fiscale totale: 13,5%. Ti viene quasi da ringraziare lo Stato.

Dal 6° anno: €54.000 − €5.504 (imposta) − €5.430 (ENPAF) = €43.066 netti/anno = circa €3.589 al mese. Pressione fiscale totale: 20,2%. Meno entusiasmante, ma pur sempre un affare.

Confronto con il dipendente: un farmacista dipendente con RAL €28.000 porta a casa circa €1.600-1.700 netti al mese (tredicesima inclusa). Tu ne guadagni €3.589-3.895 — più del doppio. Ma attenzione: lui ha le ferie pagate, la malattia, la tredicesima, il TFR che si accumula, il contributo del datore al fondo pensione, e soprattutto la pensione INPS. Tu non hai niente di tutto questo. Quella differenza di reddito non è tutta “guadagno in più” — è il prezzo della tua libertà, e deve finanziare la tua protezione. Se la spendi tutta in aperitivi e weekend, a 65 anni avrai un problema.

Parte 2: la tua pensione ENPAF — il pilastro che non regge

Quanto paghi (e perché non puoi farci niente)

Come farmacista con P.IVA che esercita attività professionale senza altra previdenza obbligatoria, paghi la quota ENPAF intera: €5.430/anno nel 2026. Punto. Non hai diritto a nessuna riduzione: né all’85%, né al 50%, né al contributo di solidarietà.

Le riduzioni sono riservate a chi è dipendente (e quindi ha già l’INPS), a chi è disoccupato, o a chi non esercita. Tu eserciti, non hai altra previdenza: quota intera, senza se e senza ma.

Il lato positivo: nel regime forfettario, il contributo ENPAF dell’anno precedente è l’unica voce che puoi dedurre dal reddito imponibile. In pratica, quei €5.430 abbassano la base su cui calcoli l’imposta sostitutiva. Il risparmio fiscale effettivo?

Con aliquota al 5%: €5.430 × 5% = €272 di risparmio → costo netto ENPAF = €5.158/anno (€430 al mese)

Con aliquota al 15%: €5.430 × 15% = €815 di risparmio → costo netto ENPAF = €4.615/anno (€385 al mese)

Per confronto: un farmacista dipendente con aliquota marginale IRPEF al 46% paga l’ENPAF a un costo netto di €2.932/anno. Tu come forfettario paghi circa il 60% in più in termini netti (€4.615 vs €2.932). La deducibilità nel forfettario è molto meno potente: anziché risparmiare €2.498, risparmi solo €815. Stessa cassa, stesso contributo, ma il fisco ti restituisce molto meno.

Quanto riceverai (spoiler: poco)

L’ENPAF usa un sistema a prestazione definita con contributo forfettario. Tradotto dal “previdenzialese”: non importa quanto guadagni, il contributo è fisso e la pensione si calcola con coefficienti fissi per anno di versamento. Per gli iscritti dal 2004, il coefficiente è di €223,80 lordi di pensione annua per ogni anno di contribuzione a quota intera.

Dopo 30 anni di versamenti:

30 anni × €223,80 = €6.714 lordi all’anno, erogati su 13 mensilità = €516 lordi al mese.

Al netto della tassazione in pensione (aliquota media stimata al 30%), restano circa €4.700 netti all’anno = €392 al mese.

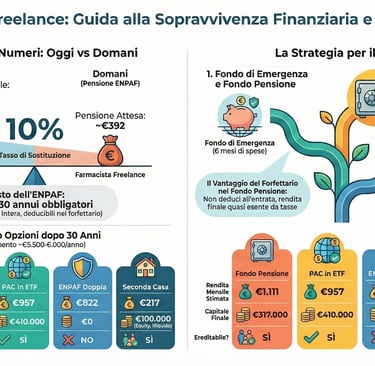

Rileggilo: trecentonovantadue euro al mese. Per 30 anni di contributi a €5.430 l’anno (hai versato in totale €162.900). Se oggi guadagni €3.600-3.900 netti al mese, il tasso di sostituzione dell’ENPAF è circa il 10%. Il restante 90% devi costruirlo tu, con le tue mani. E a differenza del dipendente, non hai l’INPS a coprire la differenza.

Parte 3: le quattro strade per costruire il restante 90%

Con €43.000-47.000 netti all’anno, devi vivere. Ma devi anche pensare al futuro. Mettiamo che riesci a mettere da parte €500 al mese, circa €6.000 all’anno, da destinare alla costruzione del tuo patrimonio previdenziale. Non è poco, ma non è neanche un sacrificio impossibile: ti restano comunque circa €3.100 al mese per vivere.

Dove li metti? Hai quattro opzioni. Vediamole una per una, con i numeri veri.

Opzione 1: raddoppia o triplica l’ENPAF

L’ENPAF ti permette di versare la quota doppia (€10.818/anno) o la tripla (€16.206/anno) su base volontaria. Il costo aggiuntivo rispetto alla quota intera obbligatoria:

Doppia: +€5.388/anno in più. Pensione dopo 30 anni: circa €14.100 lordi/anno = €9.870 netti/anno = €822 al mese

Tripla: +€10.776/anno in più. Pensione dopo 30 anni: circa €21.820 lordi/anno = €15.274 netti/anno = €1.273 al mese

I contributi aggiuntivi sono deducibili dal reddito forfettario (a differenza del fondo pensione, i contributi ENPAF sono obbligatori per legge, quindi deducibili). Ma nel forfettario il risparmio fiscale è modesto (5% o 15%). E soprattutto: il capitale non è mai tuo. Non puoi ereditarlo ai figli. Non puoi ritirarlo prima. Non puoi usarlo per comprare casa. Se muori a 70 anni dopo un anno di pensione, i tuoi eredi non vedono un euro di quei 30 anni di versamenti. Ciò che l’ENPAF prende, l’ENPAF tiene.

Opzione 2: fondo pensione complementare

Anche da freelance puoi aderire a un fondo pensione aperto, oppure a Fondo Sanità, il fondo negoziale per gli esercenti le professioni sanitarie.

Attenzione, qui c’è un punto che il 90% dei siti web sbaglia. Nel regime forfettario, i contributi volontari versati al fondo pensione complementare NON sono deducibili dal reddito. Zero. Niente. Il motivo è tecnico ma importante: il forfettario non paga IRPEF, paga un’imposta sostitutiva. E la deduzione dei contributi al fondo pensione (art. 10 TUIR) è un’agevolazione che riduce l’imponibile IRPEF. Niente IRPEF, niente deduzione. L’unica eccezione: se hai anche altri redditi soggetti a IRPEF (un affitto, un lavoro dipendente part-time), puoi dedurre il fondo pensione da quei redditi. Ma se hai solo reddito forfettario, come la maggior parte dei gettonisti, la deducibilità del fondo pensione è pari a zero.

E allora perché dovresti versare in un fondo pensione se non puoi dedurre nulla? Perché il vantaggio fiscale non sparisce — si sposta. E diventa, paradossalmente, ancora più potente.

Il meccanismo è questo: i contributi che non hai dedotto durante gli anni di versamento non vengono tassati al momento dell’erogazione della pensione integrativa. In pratica, lo Stato ti dice: “Non ti ho agevolato quando versavi? Va bene, allora non ti tasso quando ritiri.” Allo stesso modo, i rendimenti del fondo vengono tassati al 20% ogni anno durante l’accumulo, e quindi non subiscono ulteriore tassazione all’uscita.

Il risultato? Per il forfettario che non deduce nulla, la tassazione effettiva all’uscita è praticamente zero (o molto vicina a zero). A patto di fare una cosa fondamentale: comunicare ogni anno al fondo pensione l’importo dei contributi non dedotti, compilando l’apposito modulo entro il 31 dicembre dell’anno successivo al versamento. Se non lo fai, il fondo non lo sa e ti tassa tutto in uscita. Non è un dettaglio: è la differenza tra pagare zero e pagare il 9-15%.

Facciamo i conti. Con €5.300/anno investiti a un rendimento netto del 4,15% (comparto bilanciato, rendimento lordo 5%, tassazione rendimenti al 17%) per 30 anni:

Capitale accumulato: circa €317.000 — e siccome i contributi non sono stati dedotti e i rendimenti sono già stati tassati, è praticamente tutto netto.

Convertito in rendita vitalizia al 4,2%, fa circa €13.330 all’anno = €1.111 al mese — quasi interamente esente da imposte.

Un chiarimento importante su quel 4,2%: la “rendita vitalizia” è un prodotto assicurativo. In pratica dici al fondo: “Tieni i miei €317.000, e in cambio pagami un assegno ogni mese finché campo.” Il fondo si prende il rischio di longevità: se campi fino a 100 anni, ci perde lui; se muori a 72, tiene il resto (anche se con le nuove regole della Legge di Bilancio 2026 sulla rendita frazionata, gli eredi possono recuperare il montante residuo). Il tasso del 4,2% è più alto di quello che useresti gestendo i soldi da solo, proprio perché include questo “scambio di rischio”. È un po’ come l’assicurazione auto: paghi un premio (il fatto che il fondo si tiene il capitale se muori presto) in cambio di una garanzia (l’assegno non finisce mai).

Non sei obbligato a convertire tutto in rendita: con la LdB 2026, puoi richiedere fino al 60% del montante in capitale e lasciare solo il 40% in rendita. Oppure puoi optare per la rendita frazionata (minimo 5 anni), erogata direttamente dal fondo, con il capitale residuo che resta ereditabile. Insomma, hai più flessibilità di quanto si pensi.

Confronto impietoso: il dipendente che deduce €5.300 risparmia €2.279 di IRPEF all’anno in ingresso, ma poi paga il 9-15% di tasse all’uscita. Tu come forfettario non risparmi nulla in ingresso, ma non paghi (quasi) nulla in uscita. Su 30 anni, il saldo netto non è così diverso come sembra. Anzi, per importi elevati il forfettario potrebbe persino avvantaggiarsi. Il fondo pensione per il forfettario non è morto — è solo diverso.

Opzione 3: PAC in ETF bilanciato

Investire €6.000 all’anno (in pratica: €500 al mese con un piano di accumulo automatico) in un portafoglio di ETF bilanciato globale a basso costo. Per chi non mastica finanza: un ETF è un fondo che replica un indice di mercato (azioni e obbligazioni di tutto il mondo) con costi di gestione bassissimi, tipicamente lo 0,2-0,3% all’anno. Un “bilanciato” significa metà azioni e metà obbligazioni, circa.

Ipotesi: rendimento lordo medio del 7% annuo (la media storica dei mercati globali bilanciati), tassazione blend del 20% (media tra il 26% sui titoli non governativi e il 12,5% sui governativi), rendimento netto del 5,6%.

In 30 anni, con €6.000/anno investiti, il capitale lordo arriva (o meglio, dovrebbe arrivare) a circa €468.000. Dopo la tassazione del 20% sul capital gain (cioè solo sul guadagno, non sull’intero capitale), il capitale netto è di circa €410.000. Applicando una regola di prelievo prudente del 3,5% annuo, la rendita netta è di circa €11.480 all’anno = €957 al mese.

Il capitale è tuo, liquido, ereditabile al 100%, e non hai vincoli di uscita. Puoi accedervi in qualsiasi momento: oggi, domani, tra 10 anni. Per un freelance senza ammortizzatori sociali, questa flessibilità non è un lusso — è un’assicurazione sulla vita.

Una nota su quel 3,5%: a differenza del fondo pensione, che ti paga una “rendita vitalizia” (un assegno fisso fino alla morte, gestito da un’assicurazione), con gli ETF sei tu che decidi quanto prelevare ogni anno. Il 3,5% è la cosiddetta “safe withdrawal rate” — la percentuale che, storicamente, ti consente di prelevare ogni anno senza esaurire il capitale in 30+ anni di pensione. È volutamente più basso del 4,2% usato per il fondo pensione, perché nessuna assicurazione si prende il rischio al posto tuo: se i mercati crollano l’anno dopo che vai in pensione, sei tu a gestire la situazione. Il lato positivo? Se muori, il capitale residuo va ai tuoi eredi al 100% (dopo tassazione). Con la rendita vitalizia classica del fondo pensione, dipende dalla formula scelta (anche se le nuove opzioni della LdB 2026 rendono il FP più flessibile di una volta). Insomma: il 4,2% del fondo pensione e il 3,5% dell’ETF non sono la stessa cosa — confrontarli direttamente è come paragonare un’assicurazione kasko con il fai-da-te. Costi diversi, rischi diversi, garanzie diverse.

Nota tecnica: i rendimenti usati in questo articolo sono stime conservative. Il metodo utilizzato (tassazione annuale) tende sottostimare il risultato reale degli ETF, dove la tassazione avviene solo al disinvestimento. In pratica, il capitale reale potrebbe essere significativamente più alto. Meglio essere piacevolmente sorpresi che amaramente delusi.

Opzione 4: seconda casa in affitto

L’intramontabile sogno italiano: comprare un appartamentino e metterlo a reddito. Lo scenario: 8 anni di accumulo per l’anticipo, acquisto di un immobile da €100.000 con mutuo a 20 anni, affitto con rendita netta del 2,6% (dopo IMU, cedolare secca, manutenzione, sfitti, e tutte quelle gioie che il venditore di case si dimentica sempre di menzionare).

La rendita netta a regime (dopo 28 anni!): €2.600 all’anno = €217 al mese. Con cashflow negativo di circa €3.000 all’anno durante i 20 anni di mutuo, illiquidità totale, rischio concentrato su un singolo immobile in una singola città, e la possibilità concreta che l’inquilino smetta di pagare proprio quando hai più bisogno di quel reddito.

Per il freelance, l’immobiliare è particolarmente rischioso. Non hai un reddito fisso garantito: un mese di malattia, un calo dei turni, una farmacia che chiude — e la rata del mutuo non aspetta. La liquidità è il tuo ammortizzatore sociale fai-da-te, e l’immobiliare te la toglie tutta.

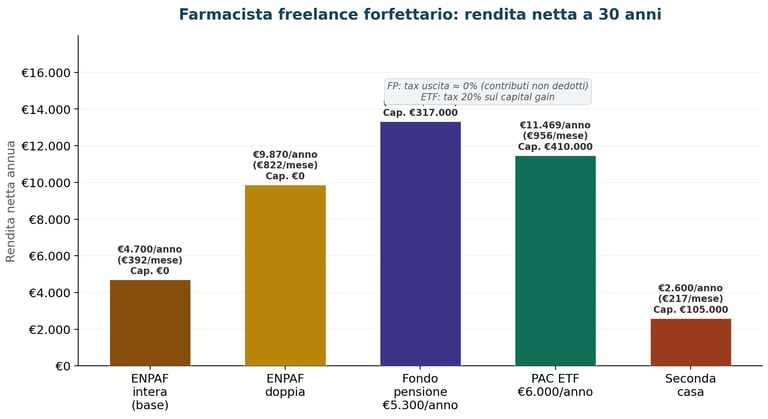

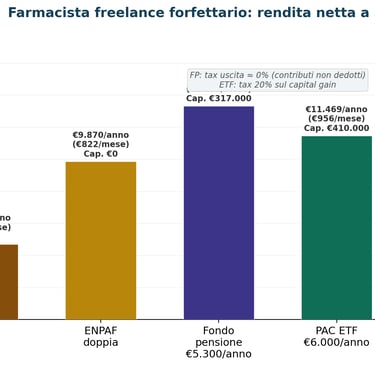

Il confronto: rendita netta mensile a 30 anni

Ecco le quattro opzioni messe a confronto, con un investimento aggiuntivo simile (circa €5.300-6.000 all’anno):

1. Fondo pensione (€5.300/anno): €1.111/mese + capitale di €317.000 ereditabile e anticipabile. Tassazione in uscita quasi zero (contributi non dedotti + rendimenti già tassati).

2. PAC ETF bilanciato (€6.000/anno): €957/mese + capitale liquido ed ereditabile di €410.000. Tassazione 20% sul capital gain all’uscita.

3. ENPAF doppia (+€5.388/anno): €822/mese + capitale: zero. Non è tuo, non è ereditabile, non è anticipabile.

4. Seconda casa (€6.000/anno per 8+20 anni): €217/mese + equity illiquida di circa €100.000, dopo 28 anni.

Per il farmacista forfettario, il fondo pensione genera una rendita mensile più alta (€1.111 vs €957), nonostante versi meno (€5.300 vs €6.000 all’anno). Come è possibile? Due motivi: primo, la tassazione quasi zero in uscita (non hai dedotto, quindi non paghi); secondo, la rendita vitalizia al 4,2% è più generosa del prelievo prudente al 3,5% dell’ETF, perché il fondo si assume il rischio di longevità al posto tuo. L’ETF, d’altra parte, accumula €93.000 di capitale in più (€410.000 vs €317.000) — soldi tuoi, liquidi, ereditabili, che puoi toccare quando vuoi senza chiedere il permesso a nessuno. Se applichiamo lo stesso tasso del 3,5% a entrambi, le rendite si avvicinano molto (€926 vs €957). La morale? Non è una gara: servono entrambi. Il fondo pensione ti dà la rendita garantita e la tassazione zero. L’ETF ti dà la liquidità e la flessibilità che un freelance senza rete non può permettersi di non avere.

La strategia: 5 mosse nell’ordine giusto

Mossa 1 (obbligatoria): ENPAF a quota intera. Non hai scelta: €5.430/anno, e via. L’unico aspetto positivo è che nel forfettario è l’unica deduzione che hai. Fallo e non pensarci più.

Mossa 2 (fondamentale): fondo di emergenza. Prima di investire un solo euro in qualsiasi strumento, devi avere almeno 6 mesi di spese in liquidità immediata (conto deposito, conto corrente). Se spendi €2.500 al mese, servono €15.000 parcheggiati e intoccabili. Perché? Perché sei un freelance senza ammortizzatori sociali. Se ti rompi una gamba e stai fermo due mesi, nessuno ti paga. Quel cuscinetto è l’unica cosa tra te e il panico.

Mossa 3: fondo pensione complementare. Versa €5.300/anno. Non deduci nulla in ingresso, ma la tassazione quasi zero in uscita e l’ereditabilità del capitale lo rendono molto superiore all’ENPAF doppia o tripla. Fondamentale: comunica ogni anno al fondo i contributi non dedotti (modulo apposito, entro il 31/12 dell’anno successivo). Se non lo fai, perdi il vantaggio fiscale in uscita.

Mossa 4: PAC ETF con tutto il resto. Ogni euro che riesci a risparmiare oltre le prime tre mosse va in un portafoglio bilanciato globale di ETF a basso costo. È la tua liquidità strategica, la tua flessibilità, il tuo piano B per qualsiasi evenienza, e nel lungo periodo un pilastro previdenziale complementare.

Mossa 5 (per dopo): valuta il regime ordinario quando i numeri cambiano. Se il tuo fatturato si avvicina a €85.000 (il tetto del forfettario) e hai spese reali significative, il regime ordinario con IRPEF potrebbe diventare più vantaggioso. Perché? Perché in regime ordinario la deducibilità del fondo pensione al 33-43% diventa reale: non risparmi più zero, ma fino a €2.279 all’anno. In quel caso i conti cambiano completamente. Fai la verifica ogni anno con il tuo commercialista.

L’errore più comune del farmacista freelance

L’errore più pericoloso che vedo non è scegliere il fondo sbagliato o l’ETF sbagliato. È non scegliere nulla.

Guadagnare €3.500-4.000 netti al mese a 30 anni dà una sensazione di benessere. Paghi l’affitto, esci a cena, fai un viaggio, cambi la macchina. Ti senti “a posto”. Ma se non costruisci nulla, a 65 anni ti ritrovi con €392/mese di pensione ENPAF e zero patrimonio. E €392 al mese non pagano nemmeno l’affitto di un monolocale in molte zone d'Italia.

La differenza tra il farmacista freelance che arriva alla pensione con un patrimonio di €500.000+ e quello che arriva con €0 non è il reddito. Non è la fortuna. Non è l’eredità dello zio d’America. Sono le scelte fatte tra i 30 e i 40 anni.

Il tuo vantaggio competitivo più grande non è la tariffa oraria. È il tempo. Se hai 30 anni e inizi oggi a investire €500 al mese, l’interesse composto fa il grosso del lavoro: versi €180.000 in 30 anni e ne ritrovi €410.000. Se aspetti i 45 per iniziare, dovrai investire quasi il triplo per arrivare allo stesso risultato. Il tempo è l’unico asset che non puoi comprare, non puoi recuperare e non puoi negoziare. Ogni anno che passa senza un piano è un anno perso per sempre.

Vuoi capire qual è la strategia giusta per la tua situazione?

Ogni farmacista freelance ha una storia diversa: tariffa, volume di turni, età, regime fiscale, obiettivi, situazione familiare. Questi numeri sono un punto di partenza, non un piano personalizzato. Se vuoi una diagnosi vera della tua situazione previdenziale e patrimoniale — quanto stai costruendo, quanto dovresti, e cosa ti manca — possiamo parlarne.

→ Prenota una consulenza gratuita su lucapetriconsulting.it/contatti

Luca Petri — Consulente finanziario autonomo iscritto all’OCF. Formazione in Tecniche di Laboratorio Biomedico e Chimica Industriale con esperienza nel settore farmaceutico. Lavora esclusivamente con professionisti sanitari. Autore di “Oltre il Camice — Strategia, patrimonio e futuro per il professionista sanitario”.

Disclaimer: questo articolo ha finalità esclusivamente informativa e educativa. Non costituisce consulenza finanziaria, fiscale o previdenziale personalizzata. I rendimenti passati non sono indicativi di quelli futuri. Le ipotesi utilizzate sono stime basate su dati storici e normativi vigenti al momento della pubblicazione (marzo 2026) e potrebbero variare. Il regime forfettario e le relative aliquote sono soggetti a modifiche legislative. I coefficienti ENPAF sono tratti dal Regolamento di previdenza per iscritti dal 2004. Nel regime forfettario, i contributi volontari al fondo pensione complementare non sono deducibili dal reddito imponibile (art. 1, comma 64, L. 190/2014); i contributi non dedotti sono esenti da tassazione in uscita previa comunicazione annuale al fondo (D.Lgs. 252/2005). Per decisioni specifiche si consiglia di rivolgersi a un professionista qualificato.

Preferisci la versione video? Eccola — ci vediamo dentro