Quanto devo fatturare perguadagnare come quando ero dipendente?

Il calcolo definitivo per il farmacista che pensa di passare alla partita IVA

Luca Petri

4/17/20267 min read

Quanto devo fatturare per guadagnare come quando ero dipendente?

Il calcolo definitivo per il farmacista che pensa di passare alla partita IVA. Numeri 2026, scenari reali, e una sorpresa: la differenza tra forfettario e ordinario vale fino a 10.000 EUR di fatturato in piu da inseguire ogni anno.

Ogni farmacista dipendente, almeno una volta nella vita, si fa questa domanda: “Mi conviene mettermi in proprio? Quanto dovrei fatturare per guadagnare come adesso?”

La risposta che gira nei gruppi WhatsApp e nei forum di settore è quasi sempre la stessa: “Se fatturi 30.000 con la partita IVA, equivale a 1.500 al mese netti come dipendente. Più o meno.” Più o meno. Cioè niente.

Oggi facciamo i conti. Veri. Con i numeri 2026, dopo la riforma IRPEF, con il CCNL aggiornato, con l’ENPAF aggiornato. Quattro profili, due regimi, e una conclusione che probabilmente non vi aspettate.

Il punto di partenza: quanto guadagna davvero un farmacista dipendente nel 2026

Il CCNL Farmacie Private prevede una scala di livelli che, dopo il rinnovo, sono stati riorganizzati in Quadri (Q1 direttore, Q2 servizi, Q3 collaboratore) e impiegati. Il Q3 è il livello di ingresso del farmacista collaboratore con laurea — quello che, in pratica, copre la maggior parte dei dipendenti in farmacia.

Lo stipendio base mensile lordo per un Q3 in farmacia urbana si attesta intorno ai 1.900-2.000 euro. Aggiungete 14 mensilità (tredicesima a Natale, quattordicesima a luglio), e arrivate a una RAL — retribuzione annua lorda — tra i 26.600 e i 28.700 euro per i collaboratori, fino a 32.000 e oltre per i Quadri Q1.

Ma il lordo è una favola. Quello che conta è il netto. E qui entrano in gioco quattro voci: i contributi INPS a carico del lavoratore (9,19% della RAL), l’IRPEF a scaglioni del 2026 (23% fino a 28k, 33% da 28k a 50k dopo il taglio della Legge di Bilancio 2026, 43% oltre), le detrazioni per lavoro dipendente (fino a 1.955 euro) e le addizionali regionali e comunali (mediamente 2,5%).

Ho fatto i conti per quattro profili realistici. Ecco cosa resta in tasca:

Profilo

RAL

Netto annuo

Netto mensile (su 12)

Calcoli su anno 2026: IRPEF nuovi scaglioni post Legge di Bilancio (L. 199/2025), INPS 9,19%, addizionali medie 2,5%, detrazione lavoro dipendente piena.

Quindi il vostro avversario, in questa partita, non è “guadagnare bene.” È portare a casa fra 19.900 e 23.500 euro netti l’anno, a seconda del livello e dell’anzianità. Tradotto in mensile: tra 1.660 e 1.955 euro su 12 mesi.

Adesso che sappiamo dove dobbiamo arrivare, vediamo da quanto dobbiamo partire dall’altra parte.

Il fronte partita IVA: due strade, due fatturati molto diversi

Aprire la partita IVA come farmacista (gettonista, consulente, collaboratore esterno) significa scegliere tra due regimi fiscali principali: forfettario o ordinario. La differenza non è marginale: può valere 8.000-10.000 euro di fatturato in più da inseguire ogni anno per portare a casa lo stesso netto.

Vediamo come funzionano, brevemente, prima di sparare i numeri.

Forfettario — il regime agevolato per chi fattura fino a 85.000 euro l’anno. Il fisco non vi chiede i costi reali: presume che il 78% del vostro fatturato sia reddito (per il farmacista codice ATECO 47.73.10) e applica un’imposta sostitutiva del 15%. Se siete a inizio attività, l’aliquota scende al 5% per i primi cinque anni. ENPAF deducibile dal reddito imponibile. Niente IVA, niente addizionali, niente IRAP.

Ordinario — il regime classico. Pagate IRPEF a scaglioni progressivi sul reddito netto (ricavi meno costi reali documentati), più le addizionali regionali e comunali, più ENPAF. Aliquote IRPEF 2026: 23% fino a 28.000, 33% da 28.000 a 50.000, 43% oltre.

Il punto chiave: il forfettario tassa una percentuale forfettaria del fatturato a un’aliquota piatta. L’ordinario tassa il reddito reale a aliquote progressive. Per fatturati bassi-medi, il forfettario stravince. Vediamo di quanto.

Il calcolo: quanto devi fatturare per guadagnare come da dipendente

Ho applicato il metodo inverso: parto dal netto target del dipendente, e calcolo il fatturato necessario in regime forfettario e in regime ordinario per raggiungerlo.

Ipotesi del modello: ENPAF 2026 di 5.430 euro fissi (uguale per tutti i farmacisti con partita IVA, indipendentemente dal reddito); costi reali ordinario al 10% (gettonista che lavora in farmacie altrui, pochi costi fissi); addizionali medie al 2,5%; nessuna detrazione personale aggiuntiva. Risultati:

Per pareggiare il netto di...

Netto target

Forfettario 15%fatturato richiesto

Ordinariofatturato richiesto

Differenza tra forfettario e ordinario: dai 7.900 ai 9.800 euro di fatturato in più da generare ogni anno per arrivare allo stesso netto. Bonus aggiuntivo: in regime forfettario di neoattività (5% per i primi 5 anni) il fatturato richiesto scende ulteriormente di 1.500-2.000 euro.

Tradotto in tariffa giornaliera: il numero che dovete tenere a mente

Il farmacista gettonista lavora tipicamente 4/5 giorni a settimana, con qualche settimana di pausa per ferie e festività. Stima realistica: 220 giornate lavorative l’anno. Dividendo il fatturato necessario per 220 ottenete la tariffa giornaliera minima da chiedere.

Per replicare un Senior Q3 — il profilo medio del collaboratore esperto — servono circa 134 euro al giorno in forfettario, oppure 173 euro al giorno in ordinario. Per replicare un direttore Q1, salite a 145 euro/giorno in forfettario o 189 euro/giorno in ordinario.

Confronto rapido con il mercato gettonisti italiano nel 2026: le tariffe medie offerte dalle farmacie variano fra 110 e 180 euro al giorno a seconda della zona, della disponibilità (festivi, notturni, sostituzioni urgenti) e dell’esperienza del professionista. Nelle grandi città e per le sostituzioni di emergenza si raggiungono picchi sopra i 200.

Risultato: con il forfettario, anche un gettonista che riesce a contrattare 130-140 euro/giorno già pareggia (e supera) il netto da dipendente. Con l’ordinario, il margine di sicurezza si assottiglia molto.

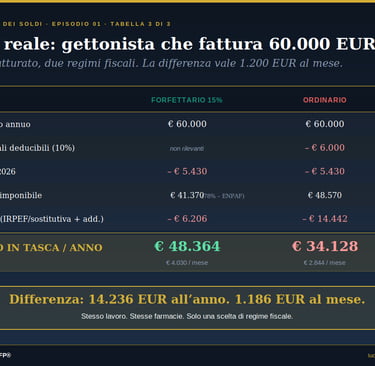

Caso reale: il gettonista che fattura 60.000 euro l’anno

Vediamo cosa succede a un gettonista che riesce a fatturare 60.000 euro l’anno (circa 273 euro/giorno per 220 giornate, oppure 230 euro/giorno per 260 giornate).

Voce

Forfettario 15%

Ordina

Differenza netta tra forfettario e ordinario sullo stesso fatturato di 60.000 EUR: 14.236 EUR all’anno. Più di 1.180 euro al mese.

Su 60.000 euro fatturati, il forfettario fa entrare in tasca quasi 14.000 euro in più dell’ordinario. Per chi può stare nel limite degli 85.000 euro — cioè la grande maggioranza dei gettonisti — non c’è partita.

I 4 errori che il farmacista fa quando si mette in proprio

1. Confondere fatturato e guadagno. “Faccio 50.000 euro l’anno” non significa “guadagno 50.000 euro l’anno.” Significa che ne guadagnate circa 40.000 in forfettario o 28.000 in ordinario. Il fatturato è quanto entra. Il netto è quanto resta. Non confondeteli mai.

2. Dimenticare l’ENPAF. 5.430 euro fissi all’anno, indipendentemente da quanto fatturate. Sotto i 25.000 euro di fatturato, l’ENPAF si mangia da sola più di un quinto del lordo. È il vero killer dei micro-fatturati.

3. Ignorare i benefit perduti. Da dipendente avete TFR (~7,4% della RAL accantonata ogni anno), 14 mensilità, ferie pagate, malattia retribuita, indennità di disoccupazione (NASpI). Da partita IVA avete zero di tutto questo. Se vi ammalate per un mese, perdete un mese di fatturato. Punto. Per replicare il TFR del Q3 servono altri 1.500-2.000 euro l’anno da accantonare in fondo pensione o ETF.

4. Sopravvalutare la tariffa di mercato. Tutti pensano di poter contrattare 200 euro al giorno. Nella realtà, il gettonista medio italiano lavora a 130-160 euro/giorno. Le tariffe alte sono per le emergenze, i festivi, le zone disagiate. Calcolate sempre lo scenario realistico, non quello migliore.

Quando conviene davvero passare alla partita IVA

La risposta breve: quasi sempre, se riuscite a stare in regime forfettario e a fatturare almeno 30.000-35.000 euro l’anno. La risposta lunga richiede di considerare tre variabili.

Volume di fatturato realistico. Non quello potenziale. Quello vero, basato sulle ore che riuscite davvero a coprire e sulle tariffe che davvero il mercato vi paga nella vostra zona. Sotto i 28.000 euro di fatturato, il vostro netto da partita IVA è inferiore al netto da dipendente Junior Q3, e in più perdete TFR, ferie e protezioni.

Capacità di gestire l’irregolarità. Da dipendente lo stipendio arriva ogni mese. Da partita IVA, ad agosto le farmacie chiudono e voi non fatturate. A settembre vi serve un anticipo per pagare l’ENPAF. Lo gestite? Avete un buffer di 3-6 mesi di spese liquide?

Strategia di lungo periodo. Il forfettario massimizza il netto immediato, ma ha tre limiti: nessuna deducibilità dei contributi al fondo pensione, nessuna possibilità di dedurre costi reali alti se mai dovessero crescere, e tetto degli 85.000 euro. Se l’obiettivo a 5-10 anni è aprire uno studio, una farmacia o una struttura, l’ordinario diventa più sensato. Ma per la stragrande maggioranza dei gettonisti, la risposta resta: forfettario, sempre.

La vera domanda da farsi

La domanda “mi conviene la partita IVA?” è la domanda sbagliata. La domanda giusta è: “Qual è il mio costo opportunità totale, considerando il netto da dipendente, i benefit perduti, l’irregolarità del reddito, e quello che voglio costruire nei prossimi 10 anni?”

I numeri di questo articolo vi dicono che, sul puro confronto netto-vs-fatturato, il forfettario vince in modo schiacciante. Ma il netto non è tutto. Senza TFR, senza ferie, senza copertura malattia, e con l’ENPAF che vi resterà una pensione di circa 392 euro al mese tra 30 anni, il farmacista freelance è un imprenditore di sé stesso. E un imprenditore non vive di sole tasse risparmiate. Vive di pianificazione.

Nei prossimi episodi della serie affronteremo le altre domande che il farmacista freelance non sa di doversi fare: come costruire la pensione (già trattato in dettaglio in un articolo precedente sul mio sito), come scegliere tra TFR ipotetico e fondo pensione, quanto rischio sto correndo senza assicurazione professionale, e come trasformare il vantaggio fiscale del forfettario in patrimonio invece che in spese.

Una cosa però è chiara da ora. Il numero magico per il farmacista che pensa di passare alla partita IVA, se sta in forfettario, è 30.000 euro di fatturato l’anno. Sotto, ci perdete. Sopra, iniziate a guadagnarci davvero. E se riuscite a stare nel forfettario neoattività al 5%, il pareggio scende sotto i 28.000 euro.

Disclaimer: i calcoli si riferiscono alla normativa fiscale e contributiva 2026 (L. 199/2025 — Legge di Bilancio 2026; CCNL Farmacie Private; ENPAF 2026). Non costituiscono consulenza fiscale personalizzata. Le situazioni individuali (carichi familiari, altre detrazioni, addizionali specifiche del Comune di residenza, regime di neoattività) possono modificare significativamente i risultati. Per la vostra situazione specifica consultate commercialista e consulente finanziario.

Luca Petri, CFP® — Consulente Finanziario Autonomo OCF n. 637312

Specializzato in professionisti sanitari — Area Firenze-Prato