TFR in azienda o fondo pensione?

Il confronto a 10, 20, 30 anni — con i numeri (e perché tuo padre ti ha dato un consiglio sbagliato)

Luca Petri, CFP® Consulente Finanziario Autonomo OCF 637312 lucapetriconsulting.it

4/19/20266 min read

TFR in azienda o fondo pensione? Il confronto a 10, 20, 30 anni (con i numeri)

Tuo padre te lo ha detto chiaro: "il TFR lascialo in azienda, è sicuro."

Tuo padre, con tutto il rispetto, sbaglia. E sbaglia di parecchio: tra 23.000 e 67.000 euro a seconda di quanti anni di lavoro hai davanti. Non è un'opinione, è un calcolo. E in questo articolo te lo faccio vedere riga per riga, con i numeri del 2026.

Il problema è che il TFR è una di quelle decisioni che prendi una volta in vita — di solito alla prima assunzione, a 25 anni, mentre firmi 14 fogli che il responsabile HR ti passa sotto al naso dicendo "firma qui, qui e qui." Quella crocetta che metti nella casellina "mantengo il TFR in azienda" la metti senza pensarci. E quella crocetta ti costa, in silenzio, per i prossimi 35 anni.

Buone notizie: la puoi cambiare. Quasi sempre. E i numeri ti dicono che dovresti farlo praticamente sempre.

Prima cosa: di che cifre stiamo parlando

Il TFR è il 6,91% del tuo stipendio annuo lordo. Tradotto: prendi la tua RAL, dividi per 13,5, e quello è il TFR che maturi ogni anno. Non sembra molto, ma cumulato fa cifre serie.

Esempio rapido. Farmacista collaboratore primo livello, RAL 30.000 euro. TFR annuo: circa 2.220 euro. Su 30 anni di carriera, parliamo di un capitale di 80.000-100.000 euro a seconda della rivalutazione. Non è un caffè.

Per un dirigente o un titolare con dipendenti: su una RAL di 60.000 euro siamo a 4.440 euro l'anno di TFR. Su 30 anni, il monte si avvicina ai 200.000 euro lordi.

Ora, questi 100.000 (o 200.000) euro alla fine ci arrivano in due modi diversi a seconda di dove li hai parcheggiati. E uno dei due modi è significativamente migliore dell'altro. Fine del mistero. Ora vediamo perché.

Opzione A: TFR in azienda (la scelta di tuo padre)

Lasciare il TFR in azienda significa che il datore di lavoro lo accantona ogni anno e lo rivaluta secondo una formula scritta nel Codice Civile (art. 2120, se ti interessa stupire qualcuno a cena).

La rivalutazione: 1,5% fisso annuo, più il 75% dell'inflazione ISTAT. Con un'inflazione al 2%, la rivalutazione è del 3% lordo. Sembra simpatico, finché non ti accorgi che il 75% del 2% lo ottieni anche tenendo i soldi sotto al materasso (no, scherzo: il materasso non rivaluta. Ma neanche tassa al 17%, vedi più sotto).

La tassazione della rivalutazione: imposta sostitutiva del 17%, trattenuta direttamente dal datore. Quindi della tua rivalutazione lorda del 3%, te ne resta il 2,5% scarso.

La tassazione finale: quando incassi il TFR, paghi tassazione separata con aliquota media IRPEF degli ultimi 5 anni. Per un farmacista con redditi medi degli ultimi 5 anni intorno ai 30-40.000 euro, parliamo del 23-27%. Per un titolare a 80-100.000 euro, si arriva facilmente al 35-38%.

Risultato netto: rendimento reale (al netto dell'inflazione) sostanzialmente nullo. In alcuni anni, leggermente negativo. Letteralmente: i tuoi soldi non crescono, restano fermi al loro potere d'acquisto. Forse.

Vantaggi reali: uno solo. È sicuro al 100%, garantito dal Fondo INPS se l'azienda fallisce. Per chi lavora in PMI fragile è un punto da non sottovalutare. Per chi lavora in farmacia, ASL o studio dentistico ben strutturato, il rischio è praticamente zero comunque.

Opzione B: TFR al fondo pensione (la scelta dei numeri)

Versare il TFR a un fondo pensione significa che ogni anno la quota di TFR maturata va in un fondo che la investe sui mercati finanziari secondo un comparto che scegli tu (garantito, obbligazionario, bilanciato, azionario).

Il rendimento: dipende dal comparto. Negli ultimi 10 anni i fondi pensione bilanciati italiani hanno reso in media il 3-4% annuo netto, gli azionari il 5-6%. Sì, ci sono anni negativi (vedi 2022). Ma su 20-30 anni, la statistica è dalla tua parte.

La tassazione dei rendimenti: 20% sui guadagni del fondo (contro il 26% degli ETF e azioni in regime ordinario). Già qui guadagni un 6% di efficienza fiscale rispetto a investire i soldi da solo.

La tassazione finale: qui c'è la magia. Quando incassi il fondo pensione, paghi il 15% di tassazione, che si riduce dello 0,3% per ogni anno oltre il quindicesimo, fino a un minimo del 9%. Hai capito bene: nove per cento. Contro il 23-38% del TFR in azienda.

Bonus che nessuno ti racconta: i contributi volontari aggiuntivi (oltre al TFR) sono deducibili dal reddito fino a 5.164,57 euro l'anno, 5.300 euro da quest’anno..

Il calcolo a 10, 20, 30 anni: i numeri veri

Caso base: farmacista collaboratore, RAL 30.000 euro, contribuzione TFR annua 2.220 euro. Tutti i calcoli al netto delle tasse finali, in euro 2026 (potere d'acquisto attuale).

Orizzonte

TFR in azienda (netto)

Fondo pensione (netto)

Differenz

Ipotesi: rivalutazione TFR azienda 2,5% annuo netto, fondo pensione bilanciato 3,8% annuo netto. Aliquota media IRPEF in azienda 25%. Aliquota fondo pensione: 15% a 10 anni, 13,5% a 20 anni, 9% (minimo) a 30 e 35 anni.

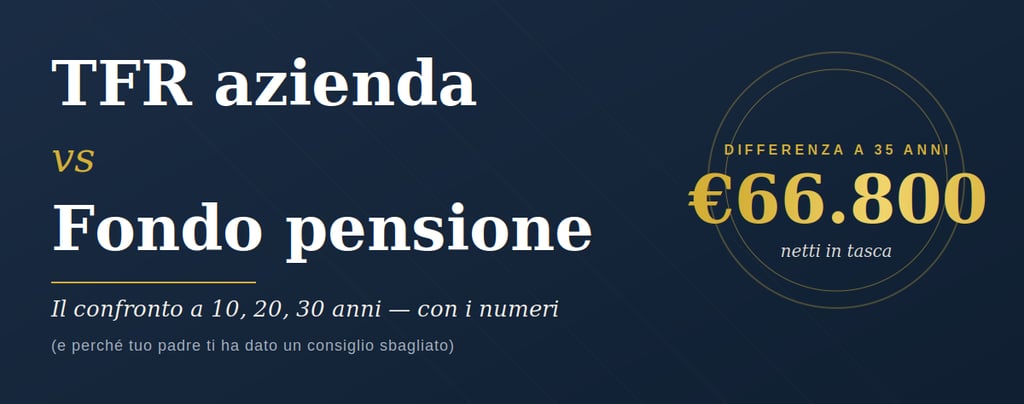

Tradotto in italiano: se hai 30 anni e ti restano 35 di carriera davanti, lasciare il TFR in azienda ti costa SESSANTASETTEMILA euro. Sessantasette. Mila. Euro. Un'auto nuova. Una casa al mare piccola piccola (non fronte mare). Tre anni di università per tuo figlio.

E se sei un titolare con RAL 60.000? Raddoppia tutto. La differenza a 35 anni diventa di oltre 130.000 euro netti. Centotrentamila euro che hai regalato alla tua azienda perché tuo padre ti ha detto "è sicuro."

"Sì ma il fondo pensione è rischioso"

Sì e no.

Sì, nel senso che i mercati oscillano e in qualche anno il fondo può perdere il 5-10%. Il 2022 è stato terribile, l'azionario ha fatto -15%, l'obbligazionario lungo -20%.

No, nel senso che su orizzonti di 20-30 anni — che è esattamente l'orizzonte del TFR — la statistica dice che il rendimento è positivo nel 95% dei casi. Su 30 anni, non c'è mai stato un periodo nella storia dei mercati sviluppati in cui un portafoglio bilanciato abbia fatto peggio del TFR italiano (che ha rendimenti reali sostanzialmente nulli).

E poi: scegli tu il comparto. Se ti tremano le mani, puoi mettere tutto sul comparto garantito, che ha la stessa rivalutazione del TFR ma tassazione finale al 9-15% invece che al 23-38%. Ovvero: anche nel caso peggiore, ci guadagni in tasse senza rischiare un euro.

Le 3 trappole che il consulente del lavoro non ti spiega

Trappola 1: il silenzio-assenso 2026. Dal 1° luglio 2026 (riforma previdenza complementare), per i neoassunti scatta il silenzio-assenso: se non scegli, il TFR va automaticamente al fondo pensione di categoria. È una buona cosa per quei lavoratori che non avrebbero mai fatto la scelta. Per te che leggi questo articolo significa che è il momento giusto per decidere consapevolmente, non per inerzia.

Trappola 2: una volta dentro, sei dentro. Una volta che destini il TFR al fondo pensione, non puoi più tornare indietro a metterlo in azienda. La cosa è invece reversibile nell'altro verso (puoi sempre passare dall'azienda al fondo). Quindi: se hai dubbi, parti col TFR in azienda e poi cambia. Ma se non hai dubbi e hai meno di 50 anni, parti subito col fondo.

Trappola 3: gli anticipi sono diversi. Sul TFR in azienda puoi chiedere un anticipo del 70% dopo 8 anni, ma una volta sola. Sul fondo pensione puoi chiedere il 75% dopo 8 anni per casa, e fino al 30% in qualunque momento per altre esigenze. Più flessibile, anche se la tassazione dell'anticipo varia.

La domanda finale: quale fondo pensione?

Tre opzioni reali per chi lavora in farmacia, studio o struttura sanitaria:

Fondo di categoria (per i farmacisti dipendenti: Fon.Te — fondo negoziale del CCNL Farmacie Private dal 2011 — oppure FondoSanità, intercategoriale ENPAF/ENPAM/ENPAPI; per i medici ospedalieri SSN: Perseo Sirio; per i medici dipendenti di struttura privata: FondoSanità): con Fon.Te il datore ti versa un 1,55% aggiuntivo della RAL, se tu versi almeno lo 0,55% più il TFR. Tradotto: sono soldi che la tua farmacia è obbligata a metterti in tasca dal CCNL — se non aderisci, li lascia in cassa sua. FondoSanità invece è interessante per continuità con il mondo ENPAF/ENPAM (stessi costi bassi, stesso "ecosistema"), ma senza contributo aziendale. La scelta tipica del farmacista dipendente è: Fon.Te per incassare il contributo datore, FondoSanità se sei libero professionista o se hai già posizioni in altri strumenti e vuoi concentrare tutto nella previdenza complementare dell'ordine.

Fondo aperto (Allianz, Generali, Amundi, Arca): scegliere bene il gestore è fondamentale, inoltre la scelta dei comparti più variabili può fare la differenze. Qua forse è meglio se ti fai aiutare. Vantaggio: più flessibilità. Svantaggio: niente contributo del datore.

PIP (piano individuale pensionistico): le polizze pensionistiche delle assicurazioni. Vantaggio: nessuno. Svantaggio: costi alti, performance mediocri. Le banche e le assicurazioni te le venderanno comunque, perché si pagano laute commissioni. Tu ascolta, sorridi e di' "ci penso."

Conclusione: 3 cose da fare lunedì mattina

Vai sul portale del tuo fondo pensione di categoria (se esiste): chiedi un preventivo del montante a fine carriera nei diversi comparti.

Scarica il mio simulatore TFR vs Fondo Pensione (link al fondo articolo) e mettici i tuoi numeri reali.

Se il calcolo conferma che ti conviene, parla col tuo consulente del lavoro o con il tuo HR e fai partire il trasferimento. Servono 30 giorni.

Le regole cambiano.

L'unica cosa che non cambia è il fatto che 67.000 euro restano 67.000 euro.

Hai letto fin qui? Bene. Ora fai due cose:

Scarica il simulatore Excel TFR vs Fondo Pensione gratuito sul mio sito.

Se hai più di un dubbio, prenota una call gratuita di 30 minuti. Mettiamo in fila i tuoi numeri reali.

Luca Petri, CFP® · Consulente Finanziario Autonomo OCF 637312 · lucapetriconsulting.it

Disclaimer: questo articolo ha finalità informativa ed educativa. Non costituisce consulenza personalizzata. I rendimenti passati non sono indicativi di quelli futuri. Le ipotesi di calcolo sono indicative; i numeri reali dipendono dal singolo contratto di lavoro, fondo pensione e situazione fiscale del lavoratore.