Fondo Pensione nel Forfettario: Perché Chi Dice “Non Conviene” Sbaglia i Calcoli

Garbage in, garbage out: quando le assumption sono sbagliate, le conclusioni sono sbagliate

Luca Petri

4/14/202611 min read

Fondo pensione nel forfettario: perché chi dice “non conviene” sbaglia i calcoli

Apro LinkedIn o un forum di commercialisti e leggo sempre la stessa cosa: “Se sei in regime forfettario, il fondo pensione non conviene. Non puoi dedurre i contributi, quindi perdi il vantaggio fiscale. Meglio investire in ETF.”

Questa affermazione è sbagliata. Non è un’opinione — è matematica. E oggi vi dimostro perché, con i numeri. Ma soprattutto vi mostro dove sbagliano i calcoli quelli che dicono “non conviene” — e perché la risposta giusta non è “fondo pensione SÌ” o “fondo pensione NO”, ma “fondo pensione E ETF insieme.”

L’errore #1: confrontare solo il vantaggio in entrata

Chi dice “non conviene” ragiona così: nel regime ordinario, versi €5.000 nel fondo pensione e risparmi il 35-43% di IRPEF, cioè €1.750-2.150 l’anno. Nel forfettario non deduci niente, quindi il risparmio è zero. Conclusione: senza il vantaggio fiscale in entrata, il fondo pensione è inutile.

Questo ragionamento ha un difetto fondamentale: guarda solo l’entrata e ignora l’uscita. È come valutare un farmaco guardando solo gli effetti collaterali senza considerare l’efficacia terapeutica.

Il vantaggio che nessuno calcola: l’uscita esentasse. Quando il forfettario versa contributi al fondo pensione e comunica ogni anno al gestore che non li ha dedotti (modulo “contributi non dedotti”, entro il 31 dicembre dell’anno successivo), quei contributi escono COMPLETAMENTE ESENTI da tassazione al momento della prestazione. Zero tasse. Non il 15%. Non il 9%. Zero.

Questo vale sia per il riscatto alla pensione, sia per il riscatto anticipato (dove normalmente si paga il 23%). I rendimenti maturati durante l’accumulo, già tassati al 20% annuo, non subiscono ulteriore tassazione. Significa che l’unica tassa che il forfettario paga sul fondo pensione è il 20% sui rendimenti annui — la stessa che pagherebbe chiunque.

Fonte: art. 11, comma 6, D.Lgs. 252/2005. I contributi non dedotti non concorrono alla base imponibile della prestazione. Confermato da Circolare ADE 70/E del 2007 e da molteplici risposte a interpello.

L’errore #2: confrontare fondo pensione e ETF come se fossero la stessa cosa

Il secondo errore è il più grave. Chi dice “meglio l’ETF” confronta il fondo pensione e l’ETF come se competessero per lo stesso obiettivo. Non è così. Sono strumenti diversi per problemi diversi.

L’ETF è un serbatoio di capitale. Lo riempi, cresce, e un giorno lo svuoti. Quando lo svuoti, finisce. Se prelevi €2.000 al mese da un capitale di €300.000, a seconda del rendimento e dell’inflazione, il capitale dura 15-25 anni. Poi è zero. E se vivi più a lungo? Problema.

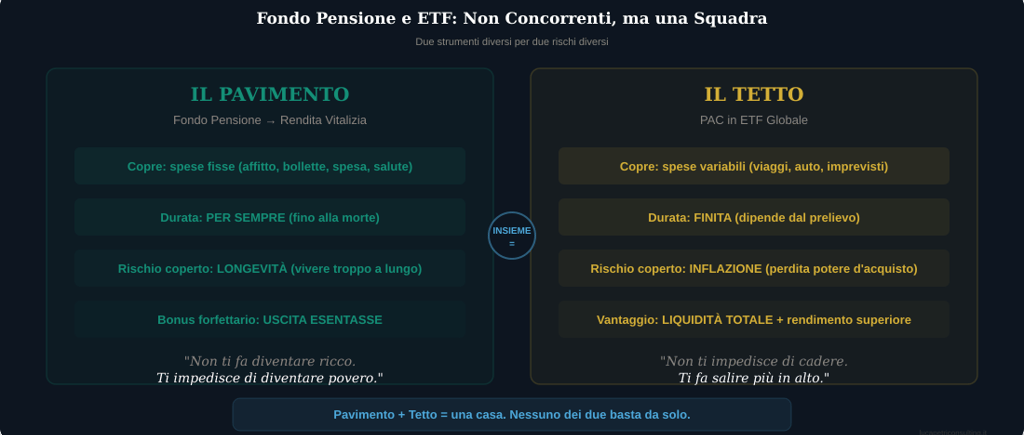

Il fondo pensione con rendita vitalizia è uno stipendio che non finisce mai. Quando vai in pensione, puoi convertire il capitale accumulato nel fondo in una rendita vitalizia — un assegno mensile che ricevi fino alla morte, indipendentemente da quanto vivi. Se vivi fino a 95 anni, continui a ricevere. Se il mercato crolla, continui a ricevere. È una copertura del rischio di longevità — il rischio di sopravvivere ai propri risparmi.

L’ETF non può fare questo. L’ETF ti dà flessibilità e liquidità, ma non ti dà la garanzia che il denaro non finirà. Il fondo pensione con rendita ti dà la garanzia, ma non la flessibilità. Non sono concorrenti. Sono complementari.

Garbage in, garbage out: il modello sbagliato

Ecco dove i colleghi che dicono “non conviene” sbagliano il modello. Le loro assumption:

Assumption sbagliata #1: “Il fondo pensione conviene solo se c’è il risparmio fiscale in entrata.” Falso. Il vantaggio nel forfettario è in uscita: esenzione totale sui contributi non dedotti. Il valore attuale di questo beneficio, su 25 anni di versamenti, può valere €15.000-25.000 di tasse risparmiate.

Assumption sbagliata #2: “L’ETF rende di più, quindi è sempre meglio.” Vero che l’ETF azionario globale ha un rendimento storico superiore (7% lordo vs 3-5% del fondo pensione). Ma il confronto è fuorviante perché ignora la tassazione in uscita. L’ETF paga il 26% di capital gain al momento della vendita. Il fondo pensione (parte non dedotta) paga zero. Se li confronti al netto delle tasse, il gap si riduce drasticamente.

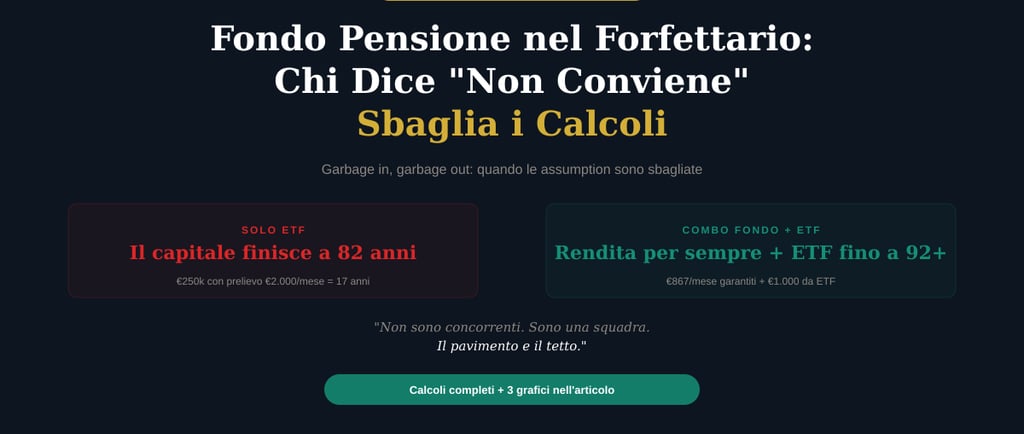

Assumption sbagliata #3: “Se metto tutto nell’ETF ho più capitale.” Forse. Ma il capitale finisce. Facciamo un calcolo concreto.

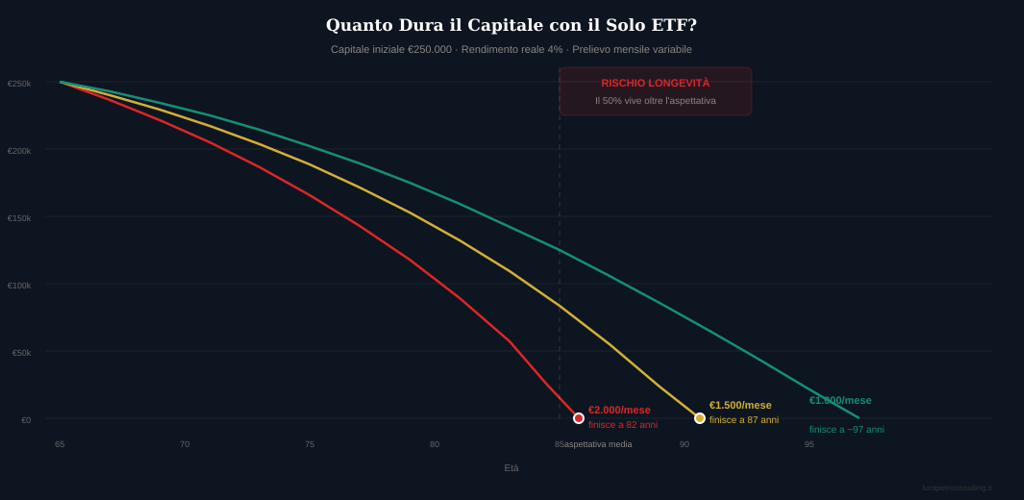

I numeri: quanto dura il capitale con il solo ETF?

Farmacista gettonista forfettario, fatturato €60.000. Investe €5.000/anno per 25 anni. Tutto in ETF globale al 7% lordo, 5% netto.

Capitale accumulato a 65 anni: circa €250.000.

Ora va in pensione. Ha l’ENPAF che gli dà €392/mese. Ha bisogno di altri €2.000/mese per vivere dignitosamente. Li preleva dal capitale ETF.

A €2.000/mese di prelievo (4% di rendimento reale sul capitale residuo): il capitale dura circa 15-17 anni. A 80-82 anni, è finito. Se il farmacista vive fino a 90? Gli ultimi 8-10 anni sono senza soldi.

A €1.500/mese: dura circa 20-22 anni. Meglio, ma a 87 è finito.

A €1.000/mese: dura 30+ anni. Ma €1.000 + €392 ENPAF = €1.392/mese. Si sopravvive, non si vive.

Questo è il rischio di longevità. Ed è un rischio reale: un farmacista che va in pensione a 65 anni ha un'aspettativa di vita di 85-87 anni. Ma l’aspettativa è una media, metà vive di più. Pianificare i soldi per durare fino a 85 significa che c’è il 50% di probabilità di finirli.

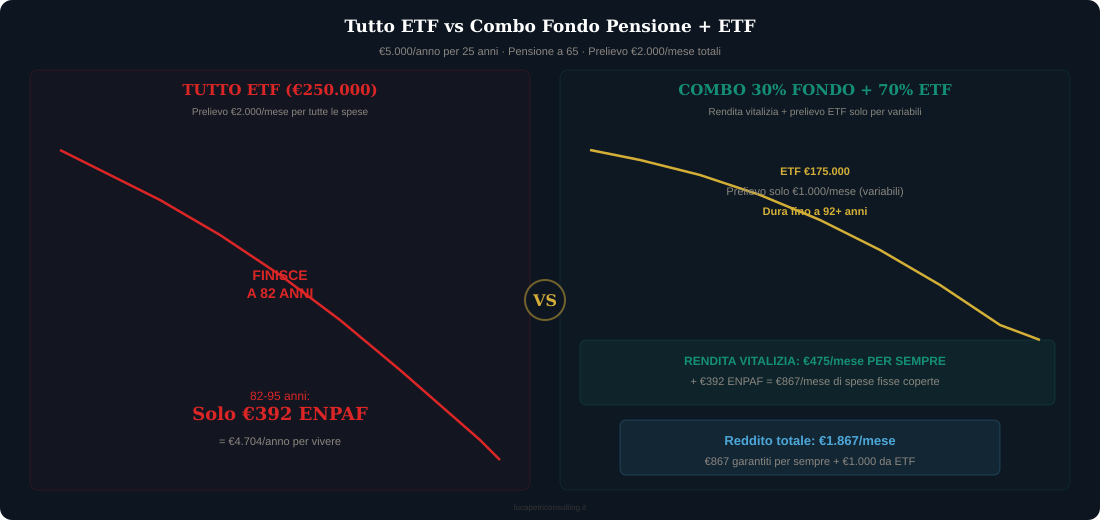

La combo vincente: fondo pensione + ETF

Ora vediamo cosa succede con la strategia corretta: 30% nel fondo pensione (€1.500/anno) e 70% in ETF (€3.500/anno). Stessi €5.000/anno, per 25 anni.

Fondo pensione (€1.500/anno, rendimento 4% netto per 25 anni): capitale accumulato circa €62.000. Convertito in rendita vitalizia a 65 anni: circa €450-500/mese. Per sempre. Fino alla morte.

ETF (€3.500/anno, rendimento 5% netto per 25 anni): capitale accumulato circa €175.000.

Il risultato a 65 anni:

Entrate fisse garantite: €392 (ENPAF) + €475 (rendita vitalizia fondo) = €867/mese. Per sempre. Coprono le spese fisse: affitto/mutuo, bollette, spesa, spese mediche base.

Capitale libero (ETF): €175.000. Da cui prelevare per le spese variabili: viaggi, auto, regali, imprevisti. A €1.000/mese dura 20+ anni. A €700/mese dura 30+ anni.

Perché la rendita vitalizia cambia tutto

Ecco il punto cruciale che i colleghi non vedono: la rendita vitalizia dal fondo pensione non è un’alternativa all’ETF. È ciò che RENDE L’ETF SOSTENIBILE.

Senza rendita vitalizia, sei costretto a prelevare dall’ETF per tutte le spese, fisse e variabili. Il prelievo è alto, il capitale scende velocemente.

Con la rendita vitalizia che copre le spese fisse, prelevi dall’ETF solo per le spese variabili. Il prelievo è basso, il capitale dura molto più a lungo. E se non serve, cresce.

Pensatela così: la rendita vitalizia è il pavimento. L’ETF è il tetto. Il pavimento ti impedisce di cadere (rischio longevità). Il tetto ti protegge dalla pioggia (inflazione, imprevisti). Senza pavimento, cadi. Senza tetto, ti bagni. Servono entrambi.

Il vantaggio nascosto: l’uscita esentasse in numeri

Mettiamo i numeri sul tavolo. Il forfettario versa €1.500/anno per 25 anni nel fondo pensione. Contributi totali: €37.500. Rendimento accumulato (al netto della tassa annua del 20% sui rendimenti): circa €24.500. Capitale totale: circa €62.000.

Senza comunicazione contributi non dedotti: il fondo applica la tassazione standard del 15-9% su tutto il capitale meno i rendimenti già tassati. Tassazione: circa €3.400-5.600. Netto: €56.400-58.600.

Con comunicazione contributi non dedotti (corretta): i €37.500 di contributi escono esenti. La tassazione 15-9% si applica solo sulla parte residua non già coperta. Tassazione: circa €0-900. Netto: €61.100-62.000.

Risparmio fiscale grazie alla comunicazione: €3.400-4.700. Su un capitale di 62.000, è il 5-8% in più. Gratis. Solo per aver compilato un modulo ogni anno.

E questo risparmio scala col capitale. Su versamenti di €3.000/anno per 30 anni, il risparmio può arrivare a €8.000-12.000.

L’adempimento che non puoi dimenticare

C’è un’azione critica: ogni anno, entro il 31 dicembre dell’anno successivo a quello del versamento, devi comunicare al tuo fondo pensione l’importo dei contributi non dedotti. Se non lo fai, il fondo li tratterà come se fossero stati dedotti, e li tasserà in uscita. Addio vantaggio.

È un modulo. Cinque minuti. Ma vale migliaia di euro. Mettilo in calendario. Ogni anno. Per sempre.

La strategia operativa per il farmacista gettonista

1. Apri un fondo pensione. Scegli un fondo con costi bassi (ISC sotto lo 0,5% annuo). I fondi negoziali o i fondi aperti a basso costo sono preferibili alle polizze bancarie (che hanno costi del 2-3% annuo).

2. Versa il 25-30% del tuo risparmio annuo nel fondo. Se risparmi €5.000/anno, mettine €1.250-1.500 nel fondo. Il resto in ETF.

3. Comunica i contributi non dedotti ogni anno. Entro il 31/12 dell’anno successivo. È il passaggio che trasforma il fondo da “inutile” a “esentasse.”

4. Apri un PAC in ETF globale per il resto. ETF azionario globale a basso costo (tipo MSCI World, costo 0,12-0,20%). Questo è il tuo capitale libero.

5. A 65 anni, converti il fondo in rendita vitalizia. La rendita copre le spese fisse. L’ETF resta investito e copre le spese variabili. I due strumenti si completano.

Il messaggio finale

Chi dice “il fondo pensione non conviene nel forfettario” non ha sbagliato la conclusione. Ha sbagliato le premesse. Ha guardato solo l’entrata e non l’uscita. Ha confrontato strumenti diversi come se fossero uguali. Ha ignorato il rischio di longevità. Garbage in, garbage out.

Il fondo pensione nel forfettario non è il migliore strumento di accumulo (l’ETF lo batte). Ma non deve esserlo. Deve essere il pavimento, la rendita che non finisce mai, che permette all’ETF di fare il suo lavoro senza essere prosciugato.

Non sono concorrenti. Sono una squadra. E come in ogni squadra che funziona, ognuno ha il suo ruolo.

Occorre fare attenzione ad alcuni punti (Le sfumature)

Sebbene il ragionamento matematico sia corretto, ci sono alcuni elementi "di contorno" che l'articolo tocca solo marginalmente e che dovresti valutare:

Costi interni (ISC): E’ fondamentale scegliere fondi con costi bassi (sotto lo 0,5%). Se scegliessi un fondo bancario o assicurativo con costi alti (2-3%), il vantaggio dell'esenzione fiscale in uscita verrebbe mangiato dalle commissioni nel lungo periodo.

Tassazione dei rendimenti: Il fondo pensione paga un'imposta del 20% annuo sui rendimenti (12,5% per i titoli di stato). L'ETF paga il 26%, ma solo al momento della vendita. Questa differenza nella "tempistica" della tassazione può favorire leggermente l'ETF nel lunghissimo periodo per via dell'interesse composto, anche se l'esenzione sul capitale del fondo pensione solitamente compensa questo gap.

Liquidità e vincoli: L'ETF è vendibile in qualsiasi momento in 48 ore. Il fondo pensione ha vincoli molto stretti per i riscatti anticipati (spese mediche, acquisto prima casa, o dopo 8 anni di partecipazione).

Il fondo pensione non serve "solo per scaricare le tasse" e va riposizionato come uno strumento di assicurazione contro il rischio di sopravvivere ai propri risparmi.

Il capitolo finale che i "teorici dell'ETF" ignorano: il rischio sequenza

Se dopo aver letto i calcoli precedenti sei ancora convinto che "l'ETF basti e avanzi perché rende di più", probabilmente sei vittima di quella che in finanza chiamiamo cecità da rendimento medio. Chi si riempie la bocca di "medie storiche del 7%" vive in un mondo di fogli Excel dove tutto è lineare. La realtà della pensione, però, è un campo di battaglia.

Esiste un mostro silenzioso che divora i capitali: il Sequence of Returns Risk (il rischio della sequenza dei rendimenti). Non conta quanto rende il mercato in 30 anni, conta cosa succede l'anno in cui smetti di fatturare.

Lo scenario "da incubo" (che capita più spesso di quanto pensi)

Immaginiamo che il nostro farmacista vada in pensione a 65 anni con i suoi €250.000 in soli ETF. Il giorno dopo il suo addio al camice, il mercato crolla del 30%. Una crisi finanziaria standard, niente di apocalittico.

Strategia "Solo ETF": il suicidio matematico

Il capitale passa istantaneamente da €250.000 a €175.000.

Per vivere servono ancora €2.000 al mese (€24.000 l'anno).

Nel primo anno, il farmacista deve vendere quote per €24.000 su un capitale già mutilato.

Il tasso di prelievo (Withdrawal Rate) schizza da un ragionevole 9,6% a un folle 13,7%.

In questo scenario, il capitale non ha il tempo fisico di recuperare quando i mercati risaliranno. I soldi finiscono in meno di 10 anni. A 75 anni, il farmacista resta con €392 al mese di ENPAF. Questa non è pianificazione, è gioco d'azzardo con la propria vecchiaia.

Perché la Combo è la tua assicurazione sulla vita

Vediamo lo stesso crollo con la strategia 30% Fondo Pensione / 70% ETF:

Il Pavimento è intatto: La rendita vitalizia del fondo e l'ENPAF garantiscono comunque €867 al mese. Non importa se il mercato azionario è a -30% o a -80%, quegli €867 arrivano puntuali ogni mese per coprire il cibo e le bollette.

L'erosione dell'ETF è contenuta: Per arrivare ai €2.000 desiderati, il farmacista deve prelevare dall'ETF solo la differenza:

$$€2.000 - €867 = €1.133/\text{mese (circa €13.600/anno)}$$La flessibilità: Avendo le spese fisse coperte, il farmacista può decidere di non vendere ETF durante l'anno del crollo, accontentandosi degli €867 garantiti per un po'.

Il punto è questo: Il fondo pensione nel forfettario non serve a "battere il mercato". Serve a permettere al tuo ETF di fare il suo lavoro senza essere prosciugato nel momento peggiore.

Smettetela di guardare solo i grafici che puntano verso l'alto. La finanza vera si fa gestendo i momenti in cui tutto crolla. Se non hai un pavimento, la caduta non si ferma. Garbage in, garbage out: se le vostre premesse ignorano la volatilità del mondo reale, le vostre conclusioni sono carta straccia.

Smonto le critiche previste

"Sì, ma..." – Smontiamo le ultime scuse dei teorici da tastiera

Sento già le voci dei "puristi" alzarsi in coro. Rispondiamo punto per punto, così risparmiamo tempo a tutti.

1. "L'ETF è meglio perché lo lascio in eredità, la rendita se la tiene la banca" Questa è la classica confusione tra un investimento e un'assicurazione. L'ETF è un patrimonio per i tuoi figli; il Fondo Pensione è la protezione per te stesso. Se la tua paura è morire troppo presto e "perdere" i soldi, sappi che esistono le rendite reversibili o con controassicurazione (restituzione del capitale residuo agli eredi). Ma ricorda: il rischio che stiamo gestendo qui non è morire presto (per quello comprati una polizza vita temporanea caso morte con 200 euro l'anno), ma è vivere troppo a lungo. Non confondere le due cose, o finirai per fare il povero da vivo per lasciare un ETF gonfio a chi resta.

2. "I costi dei fondi pensione mangiano il rendimento" Se vai nella banca sotto casa a farti rifilare un PIP con il 4% di costi di caricamento, hai ragione tu: stai regalando soldi. Ma se scegli un fondo pensione aperto o negoziale con un ISC (Indicatore Sintetico di Costo) sotto lo 0,8%, il vantaggio fiscale in uscita (zero tasse sul capitale versato per il forfettario) batte qualsiasi differenza di costo gestionale rispetto a un ETF. Smettila di dare la colpa allo strumento se non sai scegliere il prodotto.

3. "I soldi sono bloccati e non posso usarli" Esatto. E per un professionista, questa è una benedizione, non un limite. Si chiama finanza comportamentale. Il fondo pensione è il "te stesso del futuro" che mette sotto chiave i soldi che il "te stesso di oggi" vorrebbe spendere in un SUV o in una ristrutturazione inutile. E comunque, a 65 anni puoi prenderti il 50% di tutto il malloppo in contanti ed esentasse, trasformando solo il resto in rendita. Hai la liquidità E hai il vitalizio.

In conclusione: Continuare a dire che "il fondo pensione nel forfettario non conviene" è il segnale che non hai capito come funziona la gestione del rischio. L'ETF è il tuo motore per correre, il Fondo Pensione è il tuo airbag. Se pensi che l'airbag sia inutile perché "pesa e rallenta la macchina", spero per te che non ci sia mai un muro sul tuo percorso. Ma i numeri dicono che, prima o poi, quel muro (la vecchiaia) arriva per tutti.

Luca Petri, CFP®

Consulente Finanziario Autonomo OCF 637312

Disclaimer: Questo articolo ha finalità educative. I calcoli sono stime basate su rendimenti storici e non garantiscono risultati futuri. Il fondo pensione è uno strumento regolamentato con specifiche condizioni di accesso e riscatto (D.Lgs. 252/2005). La comunicazione dei contributi non dedotti è disciplinata dall’art. 8 D.Lgs. 252/2005 e dall’art. 11, comma 6. Consultate un consulente finanziario per la vostra situazione specifica.