Silenzio-assenso TFR 2026: cosa cambia per il farmacista (e per la farmacia)

Dal 1° luglio, se non scegli, scelgono per te. È un nudge da manuale, ed è anche pura cinetica chimica: l’inerzia, da domani, fa reazione.

FARMACISTI ED ENPAF

di Luca Petri del 1 Luglio 2026

7/1/20267 min read

ARANZULLA DEI SOLDI / PREVIDENZA & ENPAF

Dal 1° luglio, se non scegli, scelgono per te. È un nudge da manuale, ed è anche pura cinetica chimica: l’inerzia, da domani, fa reazione.

Il default cambia squadra

C’è una cosa che in farmacia conosci benissimo: la maggior parte delle persone non sceglie, prende quello che c’è sullo scaffale all’altezza degli occhi. È così che funzionano gli esseri umani, e funziona così anche con i loro soldi. Per anni, in Italia, lo scaffale all’altezza degli occhi diceva: « il TFR resta in azienda ». Chi non decideva nulla, lasciava i propri soldi fermi dov’erano.

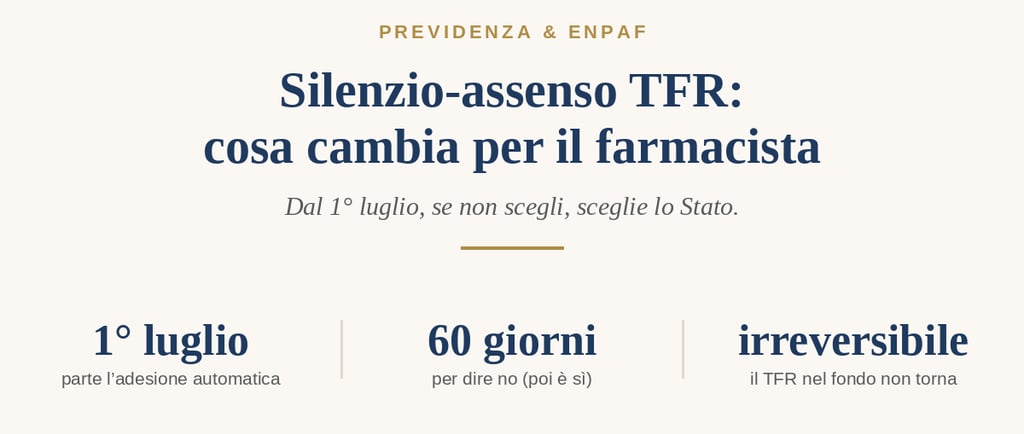

Da domani, 1° luglio 2026, lo scaffale cambia. Per i neoassunti del settore privato il default si ribalta: non scegliere non vuol più dire « lascio il TFR in azienda », vuol dire « lo mando al fondo pensione ». E, dettaglio non da poco, quella scelta implicita è irreversibile. Lo Stato ha spostato lo scaffale. La domanda è se tu, e i tuoi collaboratori, ve ne accorgerete in tempo.

Cosa cambia davvero dal 1° luglio (i fatti, senza giri)

La Legge di Bilancio 2026 (la legge n. 199/2025) ha riscritto l’articolo 8 del decreto sulla previdenza complementare, e il 19 giugno 2026 la COVIP, l’autorità che vigila sui fondi pensione, ha pubblicato le direttive operative. In pratica:

Riguarda i neoassunti del settore privato. Chi instaura il primo rapporto di lavoro dipendente dopo il 30 giugno 2026 viene iscritto automaticamente a una forma di previdenza complementare già dal primo giorno. La regola vale anche per chi cambia azienda dopo quella data avendo già una posizione alimentata dal TFR.

Sessanta giorni per dire no, non più sei mesi. Prima il lavoratore aveva un semestre per decidere e il silenzio mandava il TFR al comparto garantito. Adesso il tempo si dimezza abbondantemente: 60 giorni dall’assunzione per rinunciare. Oltre quel termine, il silenzio vale come adesione piena.

Se non scegli, dove finisce. Il TFR maturando va al fondo previsto dal contratto collettivo applicato. Se il contratto indica più fondi, a quello con più iscritti in azienda. Se non c’è alcun fondo di categoria, al fondo residuale Cometa (quello dei metalmeccanici, usato come paracadute per tutti).

Irreversibile da una parte sola. Una volta che il TFR finisce nel fondo, anche per silenzio, non lo riporti più in azienda. Al contrario, se scegli attivamente di tenerlo in azienda, puoi sempre cambiare idea e passare al fondo anni dopo. La porta gira in un verso solo.

Chi resta fuori. Dipendenti pubblici (e qui un farmacista ospedaliero o di una ASL non è toccato, mentre il collaboratore di una farmacia privata sì), lavoratori domestici, rapporti sotto i 60 giorni, e chi ha già riscattato per intero una posizione precedente. I lavoratori « silenti » già in forza, che non hanno mai scelto, hanno una finestra di transizione per dichiararsi, con termine ultimo il 31 dicembre 2026.

Una buona notizia fiscale, in parallelo. La stessa manovra ha alzato il tetto di deducibilità dei contributi alla previdenza complementare a 5.300 euro l’anno (prima erano 5.164). Ne ho parlato proprio ieri, perché è la leva che abbassa l’IRPEF: https://lucapetriconsulting.it/fondo-pensione-del-farmacista-quanto-abbassa-lirpef-e-quando-no. E se la domanda di fondo è « ma allora il TFR meglio in azienda o nel fondo? », la risposta lunga è qui: TFR in azienda o fondo pensione.

Piccolo excursus: il silenzio-assenso ha una storia (e un fallimento che si ripete)

Non è la prima volta che lo Stato prova questa mossa. Il meccanismo nasce con la riforma della previdenza complementare del 2005 e debutta sul serio nel 2007, quando viene introdotto il famoso semestre di silenzio-assenso. L’effetto fu immediato e clamoroso: un balzo di circa il 43% degli iscritti in pochi mesi. Per un attimo sembrò che il problema fosse risolto.

Poi la curva si è appiattita. Da quasi vent’anni le adesioni alla previdenza complementare restano inchiodate intorno al 40% della forza lavoro, circa 10,5 milioni di persone. In un sistema pensionistico pubblico ormai interamente contributivo, dove la pensione di domani dipende da quanto versi oggi, è una percentuale che fa accapponare la pelle. Da qui la stretta del 2026: stessa filosofia del 2007, ma con i tempi dimezzati e i margini di distrazione ridotti al minimo. Il legislatore ha guardato i numeri e ha deciso che chiedere alle persone di scegliere non bastava. Bisognava cambiare ciò che succede quando le persone non scelgono.

Il libro che spiega tutto questo si chiama « Nudge »

Se questa storia vi sembra un esperimento di laboratorio, è perché lo è. Nel 2008 due economisti, Richard Thaler e Cass Sunstein, pubblicano un libro intitolato Nudge (in italiano: « la spinta gentile »). La tesi è semplice e potentissima: le persone non sono calcolatori razionali, sono creature di abitudine e inerzia, e il modo in cui presenti loro una scelta, quella che gli autori chiamano « architettura della scelta », determina il risultato più di qualsiasi opuscolo informativo.

Il loro esempio bandiera, guarda caso, è esattamente la previdenza. Negli Stati Uniti, iscrivere automaticamente i dipendenti al fondo pensione aziendale (lasciando libertà di uscire) faceva schizzare le adesioni dal 40 a oltre il 90%. Stesso programma, stessi soldi, stessa gente: cambiava solo il default, cioè l’opzione preselezionata per chi non fa nulla. Thaler ha vinto il Nobel per l’economia nel 2017, e il silenzio-assenso italiano è figlio diretto di quelle idee: « paternalismo libertario », lo chiamano. Paternalismo perché ti spinge verso la scelta che ti conviene; libertario perché ti lascia sempre la possibilità di dire no entro 60 giorni. Lo Stato non ti obbliga. Ti mette il fondo all’altezza degli occhi e scommette sulla tua pigrizia.

La chimica

Io vengo dalla chimica industriale prima che dalla finanza, e questa riforma è la cosa più chimica che il legislatore abbia fatto da anni. Lasciate che ve la racconti come la racconterei in laboratorio.

Energia di attivazione. Ogni reazione, anche quella che « conviene », ha bisogno di una spinta iniziale per partire: si chiama energia di attivazione. È la salita da fare prima della discesa. Aderire a un fondo pensione è una reazione che a lungo termine conviene quasi sempre, ma l’energia di attivazione (leggere i moduli, scegliere il comparto, decidere) è alta abbastanza da bloccare la maggioranza delle persone. La reazione, semplicemente, non parte.

Termodinamica contro cinetica. In chimica si distingue tra dove una reazione va a finire (termodinamica: conviene o no) e quanto velocemente ci arriva, o se ci arriva (cinetica). Il fondo pensione è termodinamicamente favorevole: tassazione in uscita agevolata (si parte dal 15% e si scende fino al 9% dopo trentacinque anni di partecipazione, lo 0,30% in meno per ogni anno oltre il quindicesimo), deducibilità in entrata, interesse composto che lavora per decenni. Ma è cineticamente bloccato dall’inerzia umana. La termodinamica dice « vai », la cinetica dice « col cavolo ».

Il default è il catalizzatore. Un catalizzatore è una sostanza che abbassa l’energia di attivazione e fa avvenire la reazione, senza consumarsi e senza cambiare quanto quella reazione sia conveniente. Non altera il risultato: rende solo possibile arrivarci. Il silenzio-assenso è esattamente questo. Non ti regala rendimento, non rende il fondo migliore di quello che è: abbassa soltanto la barriera della decisione, così che la reazione parta da sola. È, alla lettera, un catalizzatore patrimoniale.

Il principio di Le Chatelier. Dice che se cambi una condizione a un sistema in equilibrio, il sistema si sposta per compensare. Le adesioni erano un equilibrio fermo al 40%. Il legislatore non ha fatto prediche: ha cambiato una sola condizione al contorno (il default) e ha lasciato che il sistema si spostasse da solo verso il nuovo equilibrio. È ingegneria di processo applicata a 26 milioni di lavoratori.

La reazione irreversibile. Alcune reazioni vanno solo in un verso: quando bruci la legna ottieni cenere, ma dalla cenere non torni alla legna. Il TFR che entra nel fondo è una combustione: non lo riporti in azienda. Ecco perché il silenzio, qui, è più pericoloso del solito. Le decisioni irreversibili andrebbero prese ad occhi aperti, non per distrazione: è il cuore del metodo con cui lavoro sulle scelte che non si possono disfare.

Attenzione al reagente impuro. Il catalizzatore ti fa entrare, ma non ti dice in cosa entri. Se finisci, per inerzia o per cattiva consulenza, in un PIP carico di costi, hai dato il via a una reazione con un reagente impuro: la resa crolla. Un prodotto con il 2% di costi annui, su trent’anni e in termini cumulati, ti erode una fetta enorme di montante, molto più di qualsiasi vantaggio fiscale annuale. Il benchmark giusto resta un fondo negoziale a basso costo, non un PIP travestito da soluzione. Entrare è facile, entrare bene no.

Cosa significa per te, in farmacia

La teoria è affascinante, ma tu vuoi sapere dove ti tocca. Dipende da chi sei.

Sei un collaboratore di farmacia (dipendente). Se ti assumono dopo il 30 giugno, dal primo giorno sei dentro, salvo che tu dica no entro 60 giorni. Statisticamente il default ti fa un favore: su orizzonti lunghi i fondi negoziali hanno storicamente reso, al netto dei costi, più della rivalutazione di legge del TFR lasciato in azienda (che si rivaluta dell’1,5% fisso più il 75% dell’inflazione, in termini lordi). Ma non spegnere il cervello con il pilota automatico: scegli il comparto adatto alla tua età (a trent’anni dalla pensione restare nel garantito è un autogol), controlla i costi e verifica se ti spetta il contributo del datore di lavoro. Il confronto completo tra fondo, ETF, ENPAF e mattone l’ho fatto qui: farmacista dipendente, ENPAF, fondo pensione, ETF o seconda casa.

Sei il titolare della farmacia (datore di lavoro). Questa è la parte che nessuno ti sta dicendo, e ti riguarda eccome. La farmacia è settore privato: quando assumi un collaboratore dopo il 30 giugno, hai obblighi precisi. Devi consegnargli un’informativa scritta sulle opzioni, gestire la finestra dei 60 giorni, individuare il fondo previsto dal CCNL applicato (o il residuale Cometa se manca), e adeguare flussi e versamenti. « È una scelta del dipendente, non un problema mio » da domani non regge più: è un adempimento tuo, con conseguenze concrete se lo gestisci male. E tieni presente che tu, come titolare, hai due previdenze diverse da maneggiare: la tua ENPAF e quella dei tuoi dipendenti. Le ho messe in fila qui: la tua pensione ENPAF e il fondo dei tuoi dipendenti.

Sei un farmacista freelance o forfettario. Questa riforma non ti tocca: niente TFR, niente rapporto di lavoro dipendente, nessun default che lo Stato imposta al posto tuo. Il che è esattamente il punto. Per te non esiste una « spinta gentile » automatica: il default lo devi costruire tu. Sei tu l’architetto della tua scelta, perché nessuno la architetta per te. E il fondo resta una mossa sensata anche nel tuo caso, per i motivi giusti, che ho già smontato e rimontato qui: fondo pensione nel forfettario, perché chi dice « non conviene » sbaglia i calcoli, e nel confronto completo da partita IVA: farmacista freelance a confronto.

Il punto

Un buon default è un regalo per chi è inerte, e da domani milioni di lavoratori si ritroveranno previdenti senza aver mosso un dito. È una buona notizia. Ma un default è tarato sul lavoratore medio, e tu, farmacista, medio non sei: hai un reddito, un’età, un patrimonio e una farmacia che il default non conosce. Il catalizzatore ti fa partire la reazione. Non ti dice se il comparto è quello giusto, se i costi sono accettabili, se per il tuo caso specifico conviene davvero, e cosa fare di quei 5.300 euro di deduzione che ora hai a disposizione.

Quello è il mio mestiere, e lo faccio a parcella: non vendo fondi, non prendo provvigioni da nessuno. Lo Stato ti ha messo in mano il catalizzatore. La resa della reazione, però, dipende ancora da te. E volendo, da chi ti aiuta a calibrarla.

Luca Petri, Oltre il Camice

Consulente finanziario indipendente, fee-only, dedicato ai farmacisti. CFP, FMVA.