PIP, fondi pensione e polizze: la classifica dei costi per il farmacista

Tutto quello che ho analizzato, in fila dal più economico al più caro. E cosa significa, in euro, su una carriera.

ANALISI FONDI

di Luca Petri, CFP® · FMVA® | 27 giugno 2026

6/28/20265 min read

ARANZULLA DEI SOLDI · LA GUIDA AI COSTI

In finanza c'è una cosa che nessuno può promettere: il rendimento futuro. E ce n'è una che invece conosci con certezza fin dal primo giorno: il costo. È l'unica variabile che controlli, l'unica che puoi confrontare prima di firmare, ed è anche quella che, su una vita, decide più di ogni altra quanto ti resta in tasca. Per questo ho preso tutto ciò che ho analizzato negli ultimi mesi e l'ho messo in fila. Ecco la classifica.

Una premessa di metodo, perché il confronto sia onesto: paragono l'opzione azionaria di ogni strumento (quella adatta a chi ha molti anni davanti), misurata con lo stesso indicatore ufficiale, l'ISC a 10 anni (l'Indicatore Sintetico dei Costi, il costo annuo totale calcolato dalla COVIP con lo stesso metodo per tutti), e per l'ETF il TER (Total Expense Ratio, l'analogo costo annuo). Ogni numero viene dai documenti ufficiali, con la fonte in fondo.

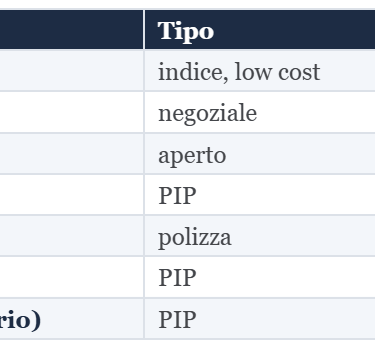

La classifica

Stesso mercato azionario per tutti. Cambia solo quanto te ne resta dopo i costi. Fonti: Schede dei costi, COVIP, IVASS.

Dal più economico al più caro c'è un fattore 16: lo stesso identico mercato, comprato tramite un ETF, costa lo 0,20% l'anno; comprato dentro il PIP più caro che ho analizzato, il 3,22%. Non è una piccola differenza di sfumatura: è sedici volte. E si paga ogni anno, sul capitale, a prescindere da come va la borsa.

Cosa significa, in euro, su una carriera

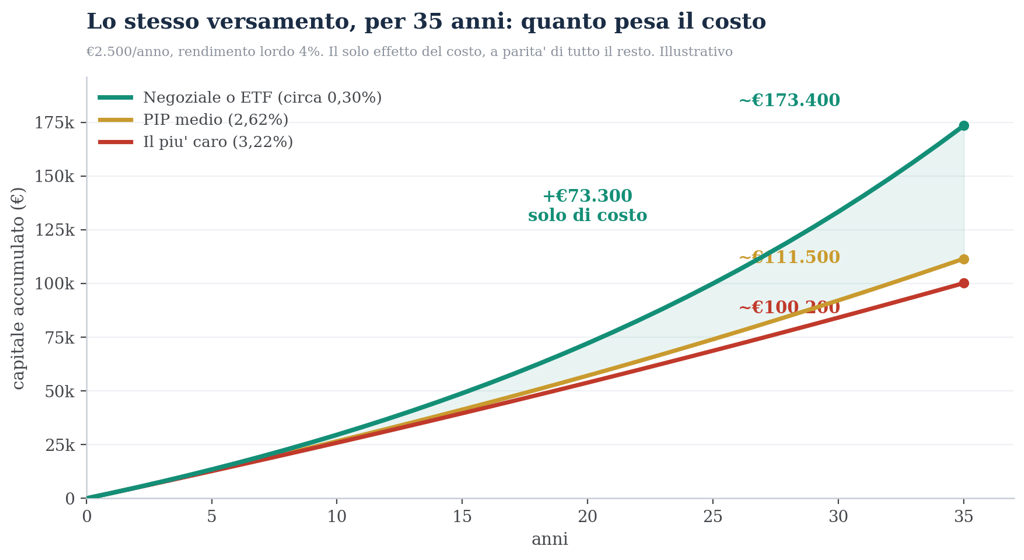

Una percentuale sembra astratta. Trasformiamola in soldi. Stesso versamento (2.500 € l'anno), stesso mercato (4% lordo), 35 anni. Cambia solo il costo.

Circa 173.000 € con lo strumento economico, circa 100.000 con il piu caro: 73.000 € di differenza, solo di costo. Illustrativo.

Settantatremila euro. Non per aver investito in modo più furbo, non per aver corso più rischio, non per aver indovinato il momento giusto. Solo per aver scelto un contenitore che costa lo 0,30% invece del 3,22%. È una casa, o metà di una pensione, regalata a chi ti ha venduto il prodotto sbagliato.

Il rendimento e' una promessa. Il costo e' una certezza. Parti da li'.

Perché succede (in tre righe)

La logica è sempre la stessa. Il fondo negoziale è senza scopo di lucro: non c'è un azionista da remunerare, quindi costa pochissimo. L'ETF non ha un gestore che prova a battere il mercato (e quasi mai ci riesce): si limita a replicarlo, e replicare costa poco. Il PIP e la polizza hanno invece una rete di vendita da pagare, commissioni a strati e un margine per la compagnia: tutto questo esce dalla tua tasca, ogni anno. Non sono prodotti «cattivi», sono prodotti costruiti per essere venduti, non per farti rendere.

La regola pratica, in base a chi sei

Sei un farmacista dipendente? Parti dal fondo negoziale (Fon.Te): costa una frazione e, soprattutto, ti dà il contributo del datore, soldi che con un PIP perderesti.

Sei titolare o libero professionista? Niente contributo del datore, ma il ragionamento sul costo resta: un buon fondo a basso costo per la previdenza, e per il resto del patrimonio gli ETF.

Vuoi solo investire (non previdenza)? ETF a basso costo, non i fondi comuni attivi della banca (cari e raramente vincenti) e non le polizze travestite da investimento.

Quando ha senso un PIP o una polizza? Quasi mai come investimento. La polizza può servire per successione e protezione, ma solo sulla parte garantita, e sapendo che la paghi per quello, non per il rendimento.

Caso a parte, Postaprevidenza: non è tra i più cari (1,45%), ma non ha proprio l'opzione azionaria. Per un giovane è un motore senza la marcia più utile.

Le analisi complete (i numeri di ciascuno)

Questa è la sintesi. Ogni strumento l'ho smontato in dettaglio, con costi, rendimenti, fonti e formule, in un'analisi dedicata:

Fon.Te, il negoziale del farmacista dipendente, l'unico che ho potuto lodare. https://lucapetriconsulting.it/fonte-il-fondo-pensione-del-farmacista-conviene-davvero

Mediolanum TaxBenefit, il PIP più caro della classifica. https://lucapetriconsulting.it/pip-mediolanum-taxbenefit-new-quanto-costa-come-ha-reso-e-quando-conviene-davvero

Alleata Previdenza, il PIP con l'azionario giusto ma pagato sei volte tanto. https://lucapetriconsulting.it/alleata-previdenza-di-alleanza-conviene-davvero

Postaprevidenza Valore, non cara ma senza azionario: il motore incompleto. https://lucapetriconsulting.it/postaprevidenza-valore-di-poste-conviene-davvero

Polizze multiramo, costi a strati e le tutele che valgono solo a metà. https://lucapetriconsulting.it/polizze-multiramo-convengono

In conclusione

Il fatto. Sullo stesso mercato, il costo è l'unica cosa che cambia davvero il risultato finale, e varia fino a sedici volte tra il primo e l'ultimo della classifica. Su una carriera, parliamo di decine di migliaia di euro.

La conclusione. Non devi diventare un esperto di borsa. Devi solo guardare una riga, l'ISC, e scegliere la parte verde della classifica. È la decisione finanziaria più redditizia che puoi prendere, e l'unica che dipende solo da te.

Io non vendo nessuno di questi strumenti, né fondi, né PIP, né polizze, né ETF, e non prendo provvigioni da nessuno. Da fee-only il mio mestiere è dirti dove cade il tuo prodotto in questa classifica. Hai un PIP, una polizza o un fondo pensione? Mandami il documento dei costi: in mezz'ora vediamo quanto stai pagando davvero, e quanto potresti risparmiare.

LE SIGLE, IN CHIARO

ISC: Indicatore Sintetico dei Costi, il costo annuo totale di un prodotto previdenziale in percentuale, calcolato dalla COVIP con lo stesso metodo per tutti, quindi confrontabile.

TER: Total Expense Ratio, l'equivalente per un fondo o un ETF: la somma dei costi annui di gestione.

ETF: Exchange Traded Fund, un fondo a indice quotato in borsa che replica un mercato a costo molto basso.

Fondo negoziale: fondo pensione collettivo nato dai contratti di lavoro, senza scopo di lucro, di norma il più economico.

PIP: Piano Individuale Pensionistico, forma di previdenza venduta da assicurazioni e reti, di norma la più cara.

Polizza multiramo: polizza vita che mescola una parte garantita (Ramo I) e una legata ai mercati (Ramo III, unit-linked).

FONTI

• ISC dei singoli prodotti previdenziali (Fon.Te Dinamico 0,38% a 10 anni; Alleata Previdenza Azionaria 2,44%; Mediolanum TaxBenefit linea azionaria 3,22%; Postaprevidenza Valore 1,45%): Schede dei costi dei rispettivi prodotti, depositate in COVIP, edizioni 2026. • ISC medi di categoria a 10 anni (fondi pensione aperti azionari 1,72%; PIP azionari 2,62%): COVIP, Relazione annuale 2024 e Comparatore dei costi (covip.it). • Costo delle polizze multiramo e unit-linked (RIY tipico tra 2% e 4%, costo medio unit-linked circa 2,12%): IVASS, indagini sui prodotti vita. • TER tipico di un ETF azionario mondiale (intorno allo 0,20%): documenti KID dei principali emittenti. • La proiezione a 35 anni e' un'elaborazione dell'autore su ipotesi dichiarate (versamento 2.500 €/anno, rendimento lordo 4%) e ISC ufficiali, a scopo illustrativo.

NOTA. Confronto indipendente a scopo informativo, basato su indicatori di costo ufficiali e pubblici, non e una raccomandazione personalizzata ne un giudizio sulla solidita' degli emittenti. I costi indicati sono quelli in vigore alla data delle fonti e possono essere aggiornati: verifica sempre la versione corrente della Scheda dei costi o del KID. I rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.