Fon.Te: il fondo pensione del farmacista conviene davvero?

Dopo quattro prodotti smontati, tocca a uno che mi tocca lodare. Il negoziale dei dipendenti di farmacia, numeri ufficiali alla mano.

ANALISI FONDI

di Luca Petri, CFP® · FMVA® | 24 giugno 2026

6/24/20268 min read

Lo confesso: a furia di smontare PIP e polizze, sto diventando quello che dice no a tutto. Oggi rimedio, e un po' mi brucia. Perché il fondo che analizzo, numeri ufficiali alla mano, non riesco a criticarlo: è fatto bene. E Fon.Te, il fondo pensione negoziale a cui aderisce il farmacista dipendente, e ti mostro, da chimico e da analista, perché è il reattore giusto al prezzo giusto.

Stesso metodo di sempre, sei domande: cos'è, quanto costa, come ha performato, con cosa si confronta, quando ha senso e quando no. Solo che stavolta, alla fine, il verdetto cambia segno. Ogni numero dai documenti ufficiali, con la fonte accanto.

LA MIA POSIZIONE, IN UNA RIGA

Fon.Te è il fondo pensione negoziale dei dipendenti di farmacia. Costa una frazione dei PIP che ho analizzato: il comparto Dinamico ha un ISC dello 0,38% a 10 anni e dello 0,24% a 35, da sei a otto volte meno. E ha un secondo motore che nessun PIP può darti: il contributo del datore (1,05%), soldi aggiuntivi che esistono solo con il negoziale e che perdi se scegli altro. Non è perfetto, ma per il farmacista dipendente è lo strumento giusto, al prezzo giusto.

1. Cos'è

È un fondo pensione negoziale: una forma di previdenza complementare collettiva, senza scopo di lucro, nata dai contratti di lavoro e amministrata da rappresentanti di lavoratori e datori. Fon.Te è il fondo dei dipendenti del terziario (commercio, turismo, servizi), iscritto all'albo COVIP con il n. 123. E i dipendenti delle Farmacie Private vi aderiscono per un preciso accordo di categoria: l'Accordo Federfarma del 30 settembre 2010, confermato col rinnovo del CCNL del 14 novembre 2011 (fonte: documentazione Federfarma).

Offre quattro comparti, a contenuto di rischio e rendimento crescente: Conservativo (prudente, gestione a confronto con il TFR), Sviluppo, Crescita e Dinamico (il più azionario, adatto agli orizzonti lunghi). Dettaglio tecnico che ai PIP retail non trovi: una parte del patrimonio dei comparti è investita in FIA, fondi alternativi su mercati privati (private equity, private debt, infrastrutture, venture capital), una diversificazione da investitore istituzionale (fonte: Scheda dei costi e Nota informativa Fon.Te).

2. Quanto costa (qui viene il bello)

Apriamo la Scheda dei costi (in vigore dal 23 marzo 2026). Tieni il fiato, perché dopo i PIP questi numeri sembrano un errore di stampa.

Spese di adesione: 10 € una tantum (di cui 8 € a carico del datore e 2 € del lavoratore; fonte: Scheda dei costi).

Quota associativa: 22 € l'anno per chi versa (10 € per chi non versa). È un costo fisso, non in percentuale: pesa di più sui piccoli importi e quasi nulla sui grandi.

Commissioni di gestione annue: Conservativo 0,57%, Sviluppo 0,26%, Crescita 0,19%, Dinamico 0,19% del patrimonio (fonte: Scheda dei costi). Hai letto bene: zero virgola diciannove.

Trasferimento 30 €, anticipazione 24 €, riscatto gratis (fonte: Scheda dei costi).

Da analista onesto, due costi non te li nascondo. Ci sono commissioni di incentivo (il 10% dell'extra-rendimento rispetto al benchmark, ma con tetti bassi, dallo 0,20% allo 0,70%), e ci sono i costi dei FIA (fino al 2-2,5% sulla quota impegnata, che però è una piccola frazione del patrimonio, tra il 2% e il 10%). Esistono, ma sono ordini di grandezza distanti dal 3% fisso di un PIP. La sintesi è l'ISC, calcolato dalla COVIP con lo stesso metodo per tutti.

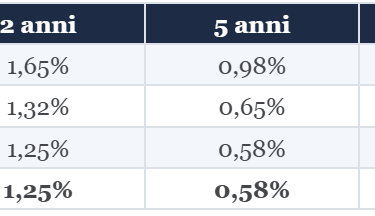

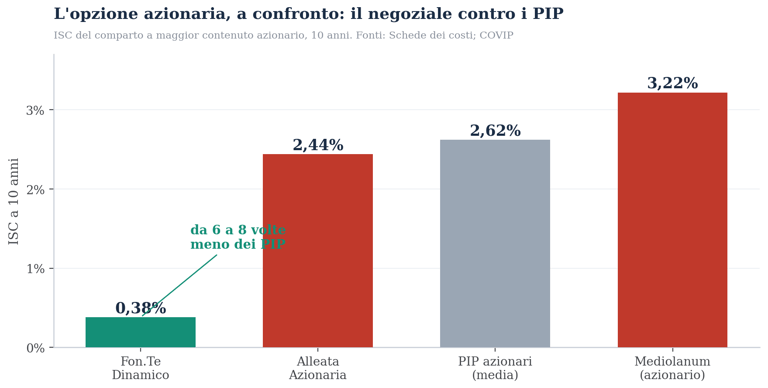

Guarda la riga del Dinamico: 0,38% a 10 anni, 0,24% a 35. Ora mettila accanto all'opzione azionaria dei PIP che ho già analizzato.

Stesso mercato azionario, costo da sei a otto volte inferiore. Fonti: Schede dei costi dei singoli prodotti; COVIP.

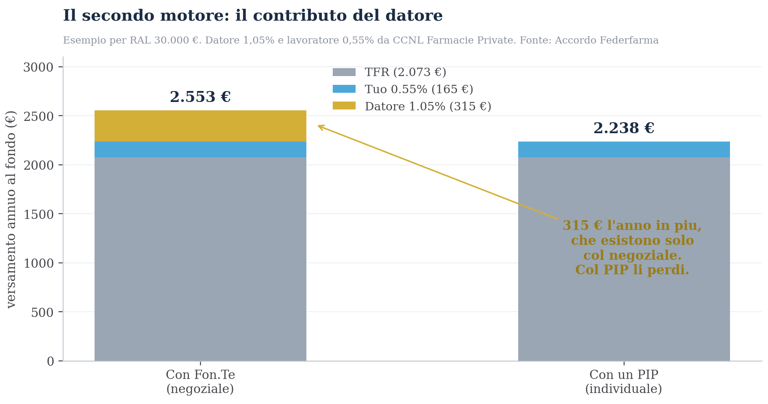

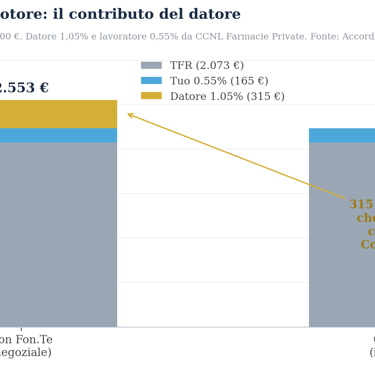

3. Il secondo motore: il contributo del datore

Qui c'è la parte che un PIP non potrà mai darti, ed è il vero motivo per cui un dipendente dovrebbe partire da qui. Il CCNL Farmacie prevede che, se versi il tuo contributo minimo dello 0,55%, il datore di lavoro ne aggiunga 1,05% (calcolato sulla retribuzione utile al TFR). E questa quota, testuale, «si può ottenere solo con un fondo negoziale», ed è aggiuntiva rispetto allo stipendio (fonte: Sinasfa, su Farmacista33).

Esempio per RAL 30.000 €: il datore aggiunge 315 € l'anno. Con un PIP non li ricevi. Fonte: Accordo Federfarma.

E attenzione al punto che quasi nessuno conosce: chi non aderisce non si vede quei soldi convertiti in busta paga. Semplicemente, li perde. È l'unico caso, in tutta la tua vita finanziaria, in cui qualcuno mette i soldi al posto tuo. Rifiutarli per scegliere un PIP è come rifiutare un aumento di stipendio perché te lo offrono di martedì.

4. Come ha performato e con cosa si confronta

Vale la regola di sempre: il mercato è lo stesso per tutti. Sui dieci anni dal 2015 al 2024, le linee azionarie di ogni forma pensionistica hanno reso tra il 4,4% e il 4,7% annuo (fonte: COVIP, Relazione 2024). Non esiste un PIP che, grazie al suo costo più alto, abbia reso di più: il costo non compra rendimento, lo sottrae. Quindi, a parità di mercato, vince chi trattiene meno per strada. E qui Fon.Te trattiene quasi nulla. Il confronto con i PIP che ho analizzato (Mediolanum TaxBenefit, Alleata Previdenza, Postaprevidenza) non è nemmeno una gara: stesso mercato, un sesto del costo, più il contributo del datore.

5. Quanto pesa, su una carriera

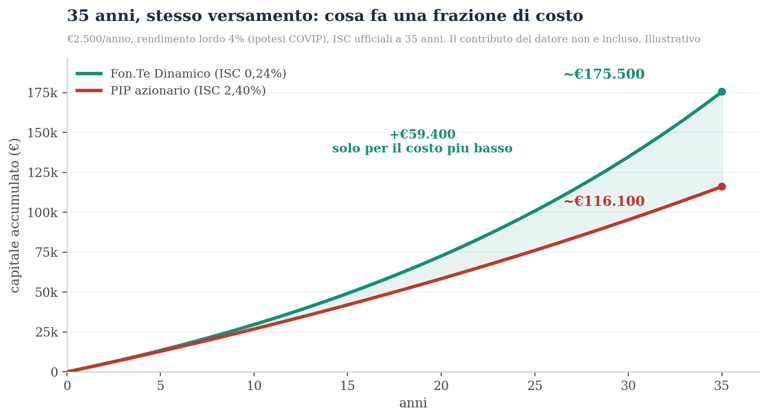

Mettiamo solo l'effetto del costo, a parità di tutto il resto. Stesso versamento (2.500 € l'anno), stesso mercato (4% lordo), 35 anni. Fon.Te Dinamico (ISC 0,24%) contro un PIP azionario (ISC 2,40%).

Circa 175.500 € contro 116.100 €: oltre 59.000 € di differenza, solo per il costo piu basso. Illustrativo.

Oltre 59.000 € di differenza, e questo è solo l'effetto del costo. Aggiungi il contributo del datore (315 € l'anno che il PIP non ti dà), che su 35 anni vale altri circa 22.000 €, e arrivi a un vantaggio complessivo intorno agli 80.000 €. Ottantamila euro che non vengono da un investimento più furbo o più rischioso, ma solo dall'aver scelto lo strumento giusto: basso costo, più i soldi del datore.

Non ho fatto niente di magico: ho solo tolto i costi e aggiunto i soldi gratis. Il resto lo fa il tempo.

6. Quando NON è la scelta giusta (perché anche qui c'è un perché)

Sarei incoerente se trasformassi un'analisi in una marchetta. Quindi i limiti, onesti. Fon.Te conviene così tanto perché sei un dipendente: il vantaggio enorme è il contributo del datore. Se sei un titolare di farmacia o un libero professionista, quel contributo non c'è (puoi aderire lo stesso dal 2022, ma senza il datore, e allora il confronto si fa con altri buoni fondi a basso costo). Inoltre il contributo del datore lo ottieni solo se versi il tuo 0,55%: se conferisci solo il TFR, te lo perdi. Infine, anche Fon.Te non è a costo zero (le commissioni di incentivo e i FIA esistono) e la scelta del comparto è tua: per un orizzonte lungo ha senso il Dinamico, non il Conservativo.

La valutazione, senza giri di parole

Il fatto. Fon.Te costa una frazione dei PIP (ISC 0,24-0,38% sul comparto azionario, contro il 2,4-3,2% dei PIP), ti dà il contributo del datore (1,05%, impossibile con un prodotto individuale) e la stessa deducibilità fiscale (fino a 5.300 € l'anno). Sul rendimento, nessuno svantaggio: il mercato è lo stesso per tutti.

La conclusione. Per il farmacista dipendente, Fon.Te è la scelta di default corretta, e per distacco. Non perché lo dico io, ma perché lo dicono i numeri ufficiali: meno costo, più contributo, stesso mercato. E sì, dopo quattro teardown mi sarebbe piaciuto avere qualcosa da smontare anche stavolta. Pazienza: ogni tanto, il prodotto giusto esiste davvero.

Io non vendo fondi pensione, né Fon.Te né altri, e non prendo commissioni da nessuno. Da fee-only il mio lavoro è dirti la cosa giusta, anche quando è gratis. Se sei un farmacista dipendente e non sai se stai già prendendo il contributo del datore, o quale comparto fa per te, scrivimi: in mezz'ora lo verifichiamo insieme.

Q&A: le domande che mi fanno sempre

D. Ho già un PIP. Conviene spostarsi su Fon.Te?

R. Da dipendente, quasi sempre sì, per due motivi: paghi un sesto del costo e sblocchi il contributo del datore (che col PIP non ricevi). Ma valuta penali e situazione fiscale prima di trasferire: portami i due documenti e li confrontiamo.

D. Il contributo del datore lo prendo comunque?

R. No: lo ottieni solo se aderisci a Fon.Te e versi almeno il tuo 0,55%. Se conferisci solo il TFR, o se scegli un fondo non negoziale, quei soldi non li vedi. Non si convertono in stipendio: si perdono.

D. Lo 0,19% di Fon.Te contro il 3% di un PIP: davvero cambia così tanto?

R. Sì, per la capitalizzazione composta. Due punti di costo in meno, ogni anno, su 35 anni valgono decine di migliaia di euro. È lo stesso meccanismo che rende cari i PIP, qui girato a tuo favore.

D. Sono titolare di farmacia, non dipendente.

R. Allora il contributo del datore non c'è e il discorso cambia. Puoi comunque aderire a un buon fondo a basso costo (anche Fon.Te dal 2022 accetta autonomi e liberi professionisti), ma il confronto si fa sui costi e sulla gamma, non sul contributo. Ne parliamo per il tuo caso.

LE SIGLE, IN CHIARO

Fondo negoziale: fondo pensione collettivo nato dai contratti di lavoro, senza scopo di lucro, di norma il più economico e l'unico che dà il contributo del datore.

ISC: Indicatore Sintetico dei Costi, il costo annuo totale in percentuale della posizione, calcolato dalla COVIP con lo stesso metodo per tutti.

Comparto: la linea di investimento del fondo; da Conservativo (prudente) a Dinamico (più azionario, per orizzonti lunghi).

Contributo del datore: quota che il datore versa al fondo, aggiuntiva allo stipendio, prevista dal CCNL e possibile solo con il negoziale.

FIA: Fondi di Investimento Alternativi, su mercati privati (private equity, debito privato, infrastrutture); danno diversificazione ma hanno costi propri.

Commissione di incentivo: costo aggiuntivo applicato solo se il gestore batte il proprio obiettivo; qui con tetti bassi.

TFR: Trattamento di Fine Rapporto, la liquidazione; puoi destinarlo al fondo per farlo rendere di più della rivalutazione di legge.

FONTI

• Spese di adesione e quota associativa, commissioni di gestione per comparto (Crescita e Dinamico 0,19%), commissioni di incentivo, costi dei FIA, tabella ISC (Dinamico 0,38% a 10 anni e 0,24% a 35 anni), costi di trasferimento e anticipazione: Scheda «I costi», Nota informativa Parte I di Fon.Te (Fondo pensione complementare per i dipendenti del terziario, albo COVIP n. 123), depositata in COVIP l'8/06/2026, in vigore dal 23/03/2026 (fondofonte.it). • Adesione dei dipendenti delle Farmacie Private a Fon.Te: Accordo Federfarma in materia di previdenza integrativa del 30/09/2010 e rinnovo CCNL del 14/11/2011. • Contributo del datore 1,05% e del lavoratore 0,55%, natura aggiuntiva e possibile solo col negoziale: dichiarazioni Sinasfa riportate da Farmacista33; FAQ previdenza dei fondi del terziario. • ISC medi di settore e rendimenti medi a 10 anni per categoria: COVIP, Relazione annuale 2024 e Comparatore dei costi (covip.it). • Le proiezioni a 35 anni sono elaborazioni dell'autore su ipotesi dichiarate e ISC ufficiali, puramente illustrative.

NOTA. Analisi indipendente a scopo informativo e didattico, basata su documentazione ufficiale e pubblica. Non e una raccomandazione personalizzata ne una sollecitazione. Gli importi del contributo derivano dal CCNL Farmacie Private e possono variare; gli ISC sono quelli in vigore alla data della fonte e possono essere aggiornati: verifica sempre la versione corrente della Scheda dei costi e il tuo CCNL. I rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.