Postaprevidenza Valore di Poste: conviene davvero?

Uno dei PIP piu diffusi d'Italia. Ho letto la sua Scheda dei costi: la sorpresa non è il prezzo, è cosa manca.

ANALISI FONDI

di Luca Petri, CFP® · FMVA® | 21 giugno 2026

6/21/20267 min read

ARANZULLA DEI SOLDI · ANALISI FONDI

Postaprevidenza Valore di Poste: conviene davvero?

Uno dei PIP piu diffusi d'Italia. Ho letto la sua Scheda dei costi: la sorpresa non è il prezzo, è cosa manca.

di Luca Petri, CFP® · FMVA® | 21 giugno 2026

Da chimico ti dico una cosa che vale per gli impianti e per i fondi pensione: un processo pulito, con poche perdite, e metà dell'opera. L'altra metà è avere il reattore giusto per quello che vuoi ottenere. Postaprevidenza Valore di Poste è un caso da manuale, perché sul primo punto se la cava bene, e sul secondo no. E per un farmacista giovane, è il secondo punto quello che conta.

È uno dei PIP più venduti d'Italia, grazie alla rete capillare di Poste. Lo analizzo con lo stesso metodo di sempre, rispondendo a sei domande: cos'è, quanto costa, come ha performato, con cosa si confronta, quando ha senso e quando è dannoso. Ogni numero dai documenti ufficiali, con la fonte accanto.

LA MIA POSIZIONE, IN UNA RIGA

Postaprevidenza Valore non è il PIP più caro: su trasferimento e anticipazione è gratis, e il suo ISC è sotto la media dei PIP. Il problema, per chi ha un orizzonte lungo, è un altro: offre solo una linea garantita e una bilanciata, nessun comparto azionario. È lo strumento sbagliato per un giovane non perché costa troppo, ma perché non ti fa partecipare alla crescita. Un fondo negoziale azionario costa meno e, sul lungo periodo, rende molto di più.

1. Cos'è

È un PIP, Piano Individuale Pensionistico: una forma di previdenza complementare individuale e di natura assicurativa, vigilata dalla COVIP. Postaprevidenza Valore è istituito da Poste Vita (Gruppo Poste Italiane), iscritto all'albo COVIP con il n. 5003 (fonte: Scheda dei costi). Dentro puoi scegliere tra due sole linee, e questo è già il fatto più importante da capire:

Gestione Separata Posta Pensione (garantita). È una gestione di tipo assicurativo, prudente, con garanzia di restituzione del capitale. Investe soprattutto in titoli di Stato e obbligazioni: bassa volatilità, basso rendimento. È la linea che Poste propone più spesso al risparmiatore tranquillo.

Fondo Interno Previdenza Flessibile (bilanciato). Una linea bilanciata, che mescola azioni e obbligazioni. Più mossa della prima, ma comunque non è un comparto azionario.

Detto da chimico: hai a disposizione un reattore a bassa energia (sicuro ma poco reattivo) e uno intermedio. Quello ad alta resa, l'azionario, non c'è. Tienilo a mente, perché è il cuore di tutta l'analisi.

2. Quanto costa

Qui Postaprevidenza si comporta meglio di altri PIP, e va detto. Dalla Scheda dei costi (in vigore dal 27/03/2026):

Caricamento 2,5% sui versamenti, ma esente sui flussi da TFR, sui contributi del datore di lavoro e sui versamenti dopo 15 anni (fonte: Scheda dei costi). È una perdita di carico all'ingresso più leggera di altri, e su alcune fonti non c'è affatto.

Commissione di gestione 1% annuo su entrambe le linee (sulla Gestione Separata è 1 punto trattenuto dal rendimento; fonte: Scheda dei costi).

Trasferimento, anticipazione e riscatto: nessun costo (fonte: Scheda dei costi). Questo è un punto a favore concreto: significa che non sei intrappolato, puoi uscire senza penali.

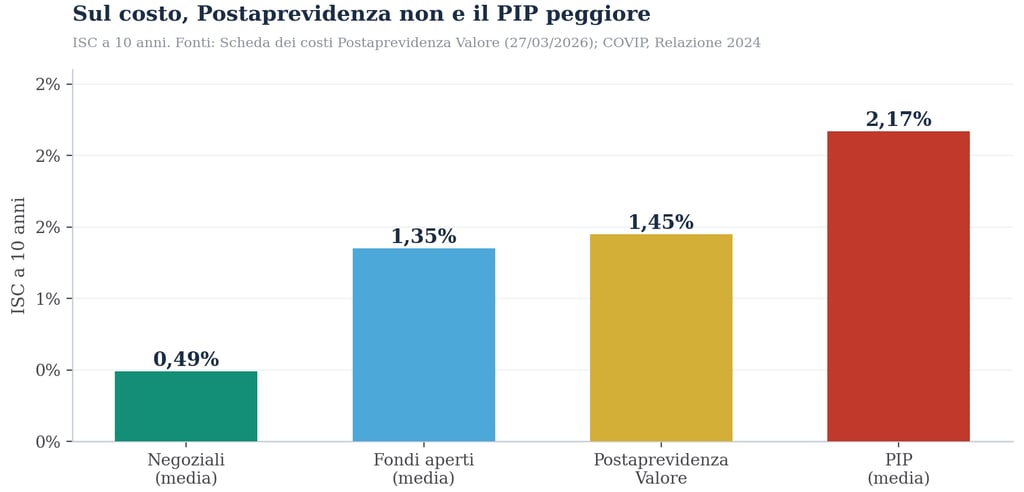

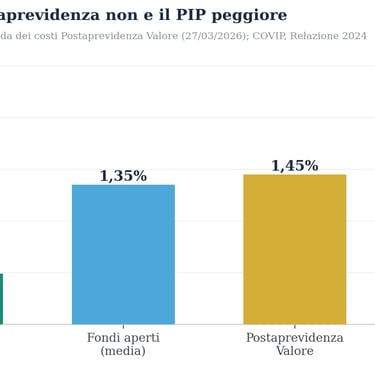

Il riassunto di tutto è l'ISC, l'Indicatore Sintetico dei Costi, calcolato dalla COVIP con lo stesso metodo per tutti (ipotesi: 2.500 € l'anno, rendimento 4%; fonte: Scheda dei costi). Per Postaprevidenza Valore vale 1,45% a 10 anni e 1,07% a 35 anni, uguale per entrambe le linee (fonte: Scheda dei costi). Mettiamolo in prospettiva.

ISC 1,45%: sotto la media dei PIP (2,17%), vicino a quella dei fondi aperti. Ma sempre circa 3 volte un negoziale. Fonti: Scheda dei costi; COVIP.

Quindi, onestamente: sul costo Postaprevidenza non è il peggiore della categoria. Resta però circa tre volte il costo medio di un fondo negoziale (0,49%). E, soprattutto, il costo non è il vero problema di questo prodotto.

3. Come ha performato

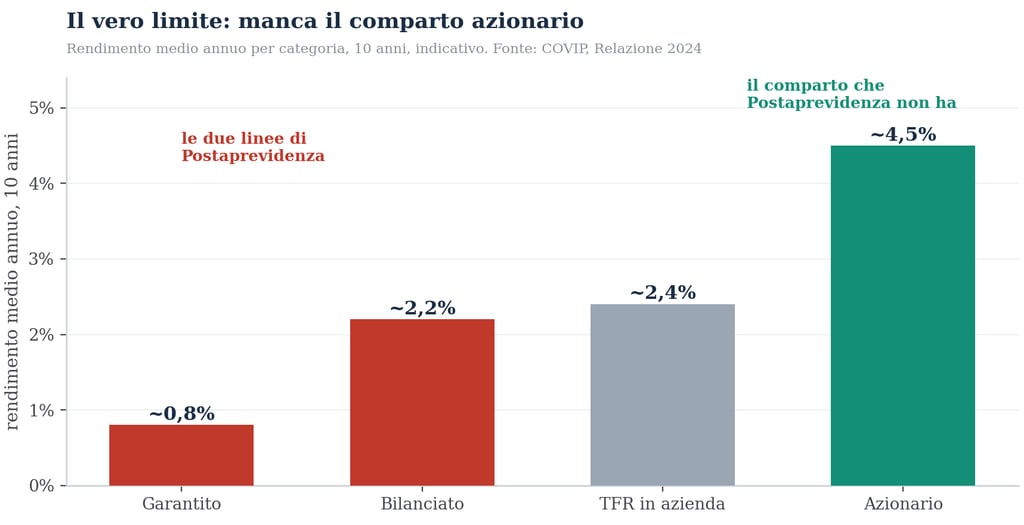

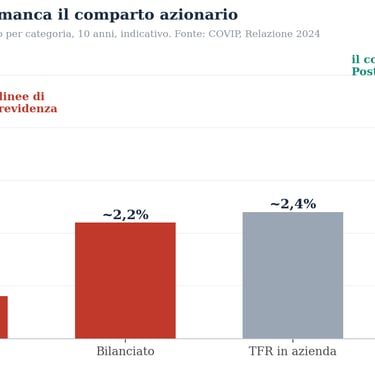

Qui casca tutto. Per valutare la performance bisogna ricordare cosa offre Postaprevidenza: una linea garantita e una bilanciata. E le categorie a cui appartengono hanno reso, storicamente, poco. Sui dieci anni dal 2015 al 2024 (fonte: COVIP, Relazione 2024): i comparti garantiti e obbligazionari hanno reso in media meno dell'1% annuo, i bilanciati intorno al 2%. Per confronto, le linee azionarie hanno reso tra il 4,4% e il 4,7% annuo, e perfino la rivalutazione del TFR lasciato in azienda è stata circa il 2,4%.

Le due linee di Postaprevidenza vivono nella parte bassa della scala dei rendimenti. Il comparto che renderebbe di più sul lungo periodo, l'azionario, non è disponibile. Fonte: COVIP.

La Gestione Separata, in particolare, è legata all'andamento dei titoli di Stato (Poste la confronta con il Rendistato) ed è espressa al netto dell'1% di commissione (fonte: Nota informativa). Tradotto: è sicura, protegge il capitale, ma sul lungo periodo fatica a battere l'inflazione. Per chi ha pochi anni davanti può andare bene. Per chi ne ha trenta, è un freno a mano tirato.

4. Con cosa si confronta

Il benchmark giusto, come sempre, è il fondo negoziale: collettivo, senza scopo di lucro, costo medio 0,49% (fonte: COVIP). Ma qui il confronto non è solo sul prezzo. Il negoziale, oltre a costare un terzo, ti offre anche un comparto azionario, quello che Postaprevidenza non ha. Quindi un farmacista con orizzonte lungo, scegliendo un negoziale azionario, paga meno e partecipa alla crescita. Con Postaprevidenza paga di più e resta ancorato a linee a basso rendimento. È un doppio svantaggio.

5. Quanto pesa, su una carriera

Facciamo il conto. Un farmacista di 30 anni, 2.500 € l'anno per 35 anni. Nella linea bilanciata di Postaprevidenza (rendimento storico di categoria intorno al 2% netto) accumula circa 125.000 €. Negli stessi anni, in un comparto azionario di un fondo negoziale (rendimento storico di categoria intorno al 4,4% netto), accumula circa 199.000 €. Una differenza di quasi 74.000 €, illustrativa ma costruita su rendimenti storici reali di categoria. La maggior parte di quel divario non viene dai costi, viene dal comparto che manca. È il prezzo nascosto della sicurezza, su un orizzonte in cui la sicurezza non ti serviva.

6. Quando ha senso (se ha senso)

Postaprevidenza Valore ha senso in alcuni casi precisi, e da analista onesto te li dico. Se sei vicino alla pensione (pochi anni davanti) e vuoi protezione del capitale, la Gestione Separata garantita fa il suo lavoro. Se metti un grande valore alla garanzia e alla semplicità dello sportello postale, e dormi meglio così, è una scelta legittima. E i costi di uscita azzerati (trasferimento e anticipazione gratis) sono un pregio reale: non resti intrappolato. Il vantaggio fiscale, poi, c'è come in ogni forma di previdenza: deducibilità fino a 5.300 € l'anno. Ma vale identico anche altrove.

7. Quando è dannoso

È dannoso quando lo usi come default per un orizzonte lungo. Se hai trent'anni e ti iscrivi alla Gestione Separata garantita perché «sembra sicura», stai facendo l'errore più costoso: rinunciare per decenni al premio dell'azionario, che la storia paga. È dannoso anche per un dipendente che, scegliendo questo PIP, rinuncia al fondo negoziale del suo contratto e quindi al contributo del datore di lavoro (che un PIP individuale non dà). La sicurezza è una cosa preziosa al momento giusto. Al momento sbagliato, è solo rendimento lasciato sul tavolo.

La valutazione, senza giri di parole

Il fatto. Sul costo, Postaprevidenza Valore è nella media bassa dei PIP (ISC 1,45% a 10 anni) e ha il pregio di non avere costi di uscita. Ma offre solo una linea garantita e una bilanciata, nessun comparto azionario, e le categorie a cui appartiene hanno reso storicamente poco (sotto l'1% e intorno al 2% a dieci anni, contro il 4,4-4,7% dell'azionario; fonte COVIP).

La conclusione. Per un farmacista con orizzonte lungo, Postaprevidenza Valore è inefficiente rispetto a un fondo negoziale azionario: costa di più e, soprattutto, non ti fa partecipare alla crescita. Non è un cattivo prodotto in assoluto: è un prodotto pensato per il risparmiatore prudente e vicino alla meta, venduto spesso a chi prudente non dovrebbe essere ancora. Lo strumento giusto per la persona sbagliata.

Un prodotto pulito ma senza il reattore che serve. Per chi ha tempo, la sicurezza di oggi è il rendimento mancante di domani.

Io non vendo PIP, fondi o polizze, e non prendo commissioni da nessuno: da fee-only il mio interesse è uno solo, che tu abbia lo strumento adatto al tuo orizzonte. Se hai Postaprevidenza Valore (o un altro PIP) e vuoi sapere se è giusto per te, portami la tua Scheda dei costi e la tua età: facciamo il conto insieme.

Q&A: le domande che mi fanno sempre

D. Ma è garantito, quindi è sicuro. Non è un bene?

R. La garanzia è un bene quando ti serve, cioè vicino alla pensione. Lontano dalla pensione, «sicuro» significa quasi sempre «a basso rendimento», e su trent'anni quel basso rendimento ti costa decine di migliaia di euro di mancata crescita.

D. Costa meno di altri PIP, quindi conviene?

R. Costa meno di altri PIP, vero. Ma costa comunque circa tre volte un negoziale, e soprattutto non ha il comparto azionario. Il prezzo non è il problema principale qui: lo è la gamma.

D. Almeno posso uscirne senza penali?

R. Sì, e questo è un pregio concreto: trasferimento e anticipazione sono gratis (fonte: Scheda dei costi). Se ti accorgi che non fa per te, puoi spostarti senza costi.

D. Sono un farmacista dipendente: cosa controllo prima?

R. Se hai un fondo negoziale di categoria con contributo del datore (per chi lavora in farmacia è Fon.Te), parti da lì: è più economico, ha un comparto azionario, e ti dà il contributo del datore che un PIP non ti dà.

LE SIGLE, IN CHIARO

PIP: Piano Individuale Pensionistico, previdenza complementare individuale e assicurativa.

Gestione Separata: gestione assicurativa prudente, di solito in titoli di Stato e obbligazioni, con garanzia sul capitale.

Comparto garantito / bilanciato / azionario: linee a rischio e rendimento crescente; l'azionario è il più adatto agli orizzonti lunghi.

ISC: Indicatore Sintetico dei Costi, costo annuo totale in % della posizione, metodo COVIP uguale per tutti.

Fondo negoziale: fondo collettivo dei contratti di lavoro, senza scopo di lucro, di norma il più economico e con il contributo del datore.

Rendistato: indice del rendimento medio dei titoli di Stato italiani, usato come riferimento per le gestioni separate.

FONTI

• Caricamenti, commissioni, ISC (1,45% a 10 anni, 1,07% a 35 anni), assenza di costi di trasferimento e anticipazione, due comparti: Scheda «I costi», Nota informativa Parte I di Postaprevidenza Valore, Poste Vita S.p.A. (albo COVIP n. 5003), depositata in COVIP il 26/03/2026, in vigore dal 27/03/2026 (postevita.it). • Caratteristiche della Gestione Separata e confronto con il Rendistato: Nota informativa di Postaprevidenza Valore. • ISC medi per forma (negoziali 0,49%, aperti 1,35%, PIP 2,17%) e rendimenti medi a 10 anni per categoria: COVIP, Relazione annuale 2024 (covip.it). • Le proiezioni a 35 anni sono elaborazioni dell'autore su rendimenti storici di categoria e ipotesi dichiarate, puramente illustrative.

NOTA. Analisi indipendente a scopo informativo e didattico, basata su documentazione ufficiale e pubblica. Non e una raccomandazione personalizzata, una sollecitazione al disinvestimento o al trasferimento, ne un giudizio sull'operato di alcuno: e la lettura di numeri pubblici. Importi e ISC sono quelli in vigore alla data delle fonti citate e possono essere aggiornati dall'emittente: verifica sempre la versione corrente della Scheda dei costi. I rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.