PIP Mediolanum TaxBenefit New: quanto costa, come ha reso e quando conviene davvero

Ho letto la sua Scheda dei costi e la Nota informativa riga per riga. Qui trovi solo numeri ufficiali, con la fonte accanto, e una posizione chiara.

ANALISI FONDI

Luca Petri, CFP® · FMVA®

6/18/202612 min read

ARANZULLA DEI SOLDI · ANALISI FONDI

PIP Mediolanum TaxBenefit New: quanto costa, come ha reso e quando conviene davvero

Ho letto la sua Scheda dei costi e la Nota informativa riga per riga. Qui trovi solo numeri ufficiali, con la fonte accanto, e una posizione chiara.

di Luca Petri, CFP® · FMVA® | 18 giugno 2026 | tempo di lettura 11 min

Da chimico industriale ti dico una cosa che vale per gli impianti e per i prodotti finanziari: non conta solo cosa entra, conta quanto ne esce. Un PIP è un impianto che trasforma i tuoi versamenti in una pensione futura, e come ogni impianto ha delle perdite di processo. Il punto non è se rende, ma quanto del tuo capitale si disperde lungo la strada, e se esiste un impianto che disperde meno.

Oggi prendo uno dei PIP più diffusi d'Italia, il TaxBenefit New di Mediolanum Vita, e rispondo a sei domande precise: cos'è, quanto costa, come ha performato, con cosa si confronta, quando ha senso (se ha senso) e quando è dannoso. Ogni numero è preso dai documenti ufficiali, e te lo cito sul posto. Niente sentito dire, niente pubblicità.

LA MIA POSIZIONE, IN UNA RIGA

Per un farmacista con orizzonte lungo, nella maggior parte dei casi TaxBenefit New è inefficiente rispetto a un buon fondo negoziale o a un fondo aperto a basso costo: lo stesso mercato, un costo molto più alto, e nessun extra-rendimento dimostrato che lo giustifichi. Sotto trovi i dati che lo mostrano, e i pochi casi in cui invece può starci.

1. Cos'è (un PIP, e questo PIP)

PIP sta per Piano Individuale Pensionistico. È una delle tre forme di previdenza complementare, la «seconda pensione» volontaria, e ha tre tratti: è individuale (lo sottoscrivi tu, non un contratto collettivo), è di natura assicurativa (lo emette una compagnia, qui Mediolanum Vita), ed è vigilato dalla COVIP (TaxBenefit New è iscritto all'albo COVIP con il n. 5025; fonte: Scheda dei costi). Le altre due forme sono i fondi pensione negoziali (collettivi, legati ai contratti di lavoro, senza scopo di lucro) e i fondi pensione aperti (di banche o SGR). Tienile a mente, perché è con loro che faremo il confronto.

Dentro TaxBenefit New scegli tra 5 comparti, chiamati OICR Challenge Provident Fund (da qui la sigla CPF). OICR vuol dire Organismo di Investimento Collettivo del Risparmio: in pratica il «contenitore» che investe i tuoi soldi. Mediolanum li classifica come «fondi flessibili» e, secondo la sua stessa pagina ufficiale, oggi sono gestiti così (fonte: mediolanumvita.it, scheda prodotto TaxBenefit New):

I CINQUE COMPARTI CPF, COSA SONO

CPF 1, Azionario. Investe principalmente in azioni internazionali a grande e media capitalizzazione. Orizzonte dichiarato oltre 15 anni, volatilità attesa dichiarata tra l'11% e il 21% annuo. È il comparto adatto a un lungo accumulo, ed è anche il più grande per patrimonio. Nota tecnica importante: dichiara di non avere un benchmark specifico (fonte: Nota informativa Parte II).

CPF 2, Bilanciato flessibile. Mescola azioni e obbligazioni in modo dinamico, a discrezione del gestore. Orizzonte lungo, oltre 15 anni.

CPF 3, Obbligazionario. Prevalentemente obbligazioni.

CPF 4, Obbligazionario. Obbligazionario con orizzonte dichiarato 10 anni.

CPF 5, Bilanciato. È il comparto di partenza dei profili «Ciclo di Vita» (i percorsi che riducono l'azionario man mano che ti avvicini alla pensione).

Oltre ai singoli comparti puoi scegliere 3 profili predefiniti (Prudente New, Equilibrato New, Dinamico New), che ribilanciano una volta l'anno riducendo gradualmente l'azionario col passare del tempo. Una precisazione da analista: i comparti sono «flessibili», quindi la composizione può cambiare nel tempo, e fonti diverse riportano percentuali azionarie diverse. Per questo mi attengo alla classificazione ufficiale e non a numeri di terzi.

2. Quanto costa

Apriamo la Scheda «I costi» (in vigore dal 29/03/2024). I prelievi sono tre.

All'ingresso, il caricamento. Su ogni versamento il 3% non entra nell'impianto: viene prelevato all'atto del versamento (fonte: Scheda dei costi). È una perdita di carico all'inlet: metti 100, ne lavorano 97. Sul TFR pregresso il 3% ha un tetto (massimo 150 € sotto 10.000 €, 250 € sopra).

Ogni anno, la commissione di gestione. L'attrito continuo sul patrimonio, prelevato mensilmente, finché resti. Dipende dal comparto: CPF1 2,95%, CPF2 2,35%, CPF3 1,50%, CPF4 1,05%, CPF5 0,80% (quest'ultimo con una riduzione temporanea; fonte: Scheda dei costi). Traduci: il comparto azionario, l'unico sensato per un orizzonte lungo, è anche il più caro. Il fondo pensione è quasi per definizione per il lungo periodo.

Alle operazioni, i costi accessori. Anticipazione 58,72 €, trasferimento 1% (minimo 25, massimo 100 €), e in fase di rendita un caricamento dell'1,25% annuo più un costo del 20% del rendimento della gestione separata, con un minimo dell'1,20% (fonte: Scheda dei costi).

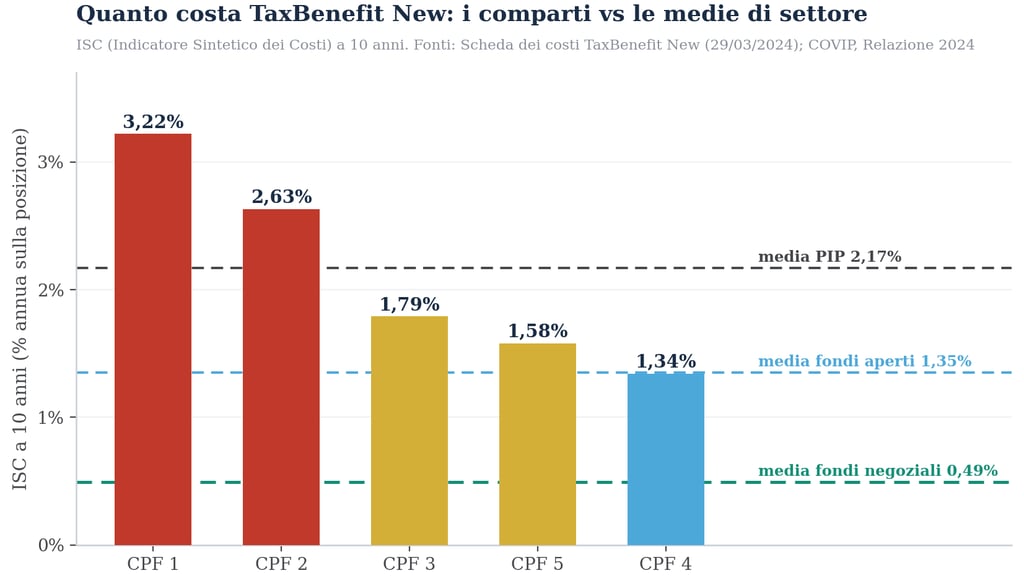

Per non perdersi tra caricamenti e commissioni esiste un numero solo: l'ISC, Indicatore Sintetico dei Costi. È il costo annuo totale in percentuale della posizione, calcolato con un metodo identico per tutti i fondi, stabilito dalla COVIP (ipotesi: 2.500 € di versamento annuo, rendimento 4%, su 2, 5, 10 e 35 anni; fonte: Scheda dei costi). È il coefficiente di dispersione dell'impianto. A 10 anni, per i comparti di TaxBenefit New: CPF1 3,22%, CPF2 2,63%, CPF3 1,79%, CPF5 1,58%, CPF4 1,34% (fonte: Scheda dei costi).

I comparti azionari (CPF1, CPF2) stanno sopra la media già alta dei PIP. Fonti: Scheda dei costi; COVIP 2024.

Due cose vanno onestamente nell'altra colonna, e le tengo nel conto: se trasferisci o riscatti entro 10 anni, Mediolanum restituisce una quota dei caricamenti pagati (100% nei primi due anni, poi a scalare), e c'è un «Bonus a Scadenza» che a fine accumulo restituisce i caricamenti capitalizzati a un tasso tra il 6% e il 12% (fonte: Scheda dei costi). Sono mitigazioni reali. Riducono il peso dei caricamenti d'ingresso, ma non toccano la commissione di gestione ricorrente, che è la voce che pesa di più nel tempo.

3. Come ha performato

Qui casca l'asino di metà delle vendite di PIP. La domanda che ti fanno è «ma quanto rende?», e la risposta che ti danno è quasi sempre un numero gonfiato. Mettiamo i dati ufficiali in fila.

Primo fatto, l'orizzonte lungo. Nei dieci anni dal 2015 al 2024, le linee azionarie di tutte le forme pensionistiche (negoziali, aperti e PIP) hanno reso in media tra il 4,4% e il 4,7% annuo composto (fonte: COVIP, Relazione 2024). Non esiste un extra-rendimento strutturale dei PIP: il mercato è lo stesso per tutti. E se il mercato è lo stesso, a fare la differenza resta una cosa sola, il costo.

L'ILLUSIONE CONTABILE DEL «13%»

Nel 2024 i comparti azionari dei PIP hanno reso in media il 12,9%, contro il 10,4% dei negoziali (fonte: COVIP). Sembra che il PIP abbia reso di più. È un'illusione di misura: i rendimenti dei PIP sono pubblicati al lordo dell'imposta del 20%, quelli dei negoziali al netto. Applica la tassa al PIP: 12,9% per 0,80 fa circa 10,3%. Il vantaggio sparisce. È come vantare la resa di una reazione misurandola prima di togliere gli scarti: stessa tassa, stesso mercato, e a quel punto vince chi costa meno.

Secondo fatto, da FMVA: il comparto azionario CPF1 dichiara di non avere un benchmark specifico (fonte: Nota informativa Parte II), e indica solo una volatilità attesa tra l'11% e il 21%. Tradotto: paghi una gestione attiva al 2,95% l'anno senza un metro oggettivo per misurare se quella gestione sta aggiungendo valore rispetto al mercato. È un reattore senza strumentazione di controllo: gira, ma non puoi dire se sta rendendo più o meno di un semplice indice. Per chi paga commissioni da gestione attiva, è esattamente la domanda che dovrebbe pretendere di porre.

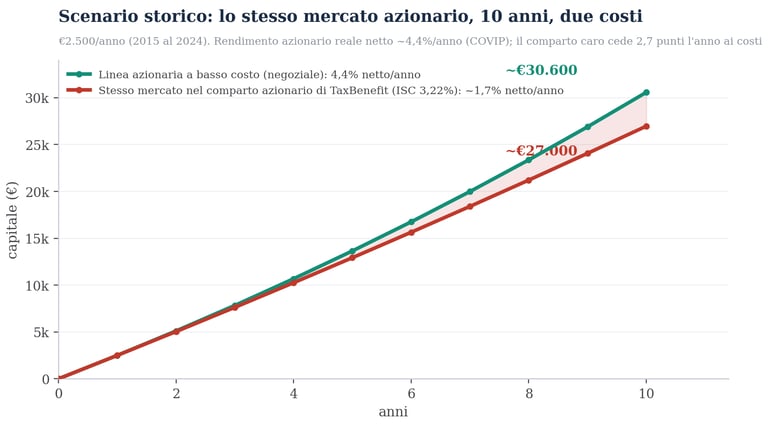

Terzo fatto, lo scenario storico. Prendiamo il rendimento azionario reale degli ultimi 10 anni (circa 4,4% netto annuo in una linea a basso costo, fonte: COVIP) e isoliamo l'effetto del costo: stesso mercato, ma con la commissione del comparto azionario di TaxBenefit (ISC 3,22%) al posto di quella di un negoziale (0,49%).

Stesso mercato azionario, 10 anni, €2.500/anno: il comparto caro cede circa 2,7 punti l'anno ai costi. Fonte rendimento: COVIP.

Su soli 10 anni la differenza è già di alcune migliaia di euro, e cresce con l'orizzonte. C'è anche un dettaglio di qualità: la COVIP segnala che i fondi negoziali mostrano una dispersione dei rendimenti inferiore rispetto ai PIP, cioè risultati più prevedibili e meno dipendenti dalla fortuna del singolo comparto. Per la previdenza, dove non puoi permetterti sorprese, è un pregio che vale.

4. Con cosa si confronta

Confrontare un PIP con un altro PIP è come confrontare due reazioni entrambe sporche. Il benchmark corretto è il processo più pulito disponibile: il fondo negoziale. È collettivo, senza scopo di lucro, e gode di economie di scala, perché non deve remunerare una rete di vendita. La COVIP lo certifica con i numeri. ISC medio a 10 anni (fonte: COVIP, Relazione 2024): fondi negoziali 0,49%, fondi aperti 1,35%, PIP 2,17%.

Rimetti TaxBenefit New nel grafico dei costi: il comparto azionario CPF1 (3,22%) sta sopra la media già alta dei PIP, e il più economico (CPF4, 1,34%) resta comunque circa 2,7 volte la media dei negoziali. Se un farmacista dipendente ha accesso, tramite il suo contratto, a un fondo negoziale, spesso quel fondo porta con sé anche il contributo del datore di lavoro, cioè denaro aggiuntivo che un PIP individuale non ti dà. Nel confronto, questa è la voce che più spesso ribalta il tavolo.

5. Quanto pesa, su una vita intera

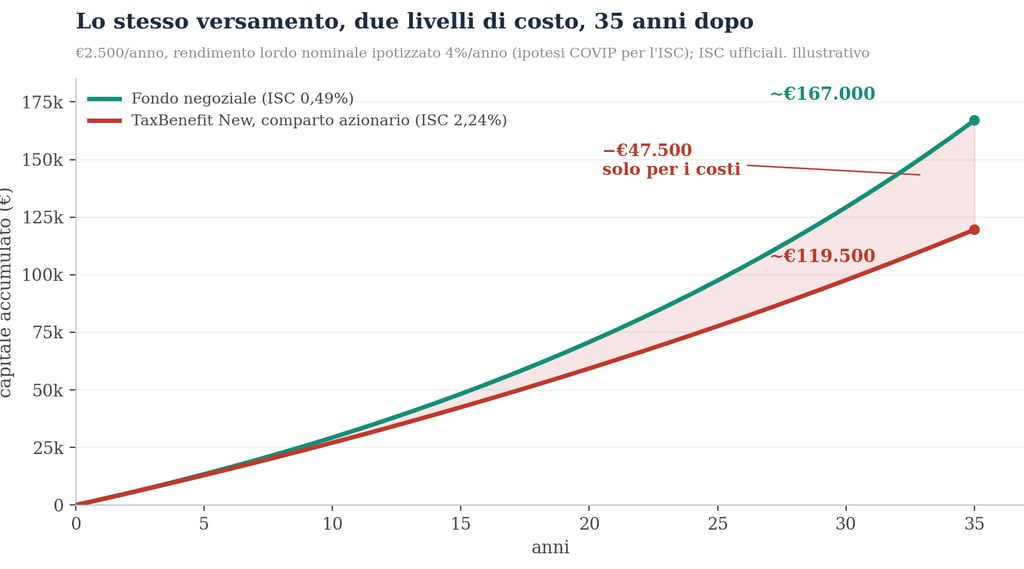

Mettiamo i numeri al lavoro su un orizzonte da previdenza vera, 35 anni. Stesso versamento (2.500 € l'anno), stesso rendimento lordo nominale ipotizzato (4%, l'ipotesi COVIP). Confronto un comparto azionario di TaxBenefit New (ISC a 35 anni 2,24%, che già include il Bonus a Scadenza; fonte: Scheda dei costi) con la media dei fondi negoziali (0,49%).

Circa 167.000 € contro circa 119.500 €: quasi 47.500 € di differenza, solo per i costi. Illustrativo, su ipotesi e ISC ufficiali.

Quasi 47.500 € di differenza su 87.500 € versati, non per rendimento diverso ma solo per costi diversi. Non lo dico io: lo dice la stessa Scheda dei costi, che riporta l'avvertenza imposta dalla COVIP, «un ISC del 2% invece che dell'1% può ridurre il capitale accumulato dopo 35 anni di circa il 18%». La COVIP, nella Relazione 2024, lo dice anche al contrario: ridurre il costo annuo dell'1% può alzare la prestazione finale del 18-20%. I costi non si sommano, si compongono: ogni anno l'attrito agisce su un capitale più grande. È interesse composto, girato contro di te.

6. Quando ha senso (se ha senso)

Sarei un cattivo analista se dicessi «mai». Ci sono situazioni in cui aderire (o restare) può essere difendibile, e te le dico con la stessa onestà con cui ti ho mostrato i costi.

Il vantaggio fiscale è reale, ma attenzione: vale per tutte le forme di previdenza complementare, non solo per i PIP. I contributi sono deducibili dal reddito fino a 5.300 € l'anno (fonte: mediolanumvita.it; per chi è alla prima occupazione il limite può salire fino a 7.950 €). È un beneficio che ottieni identico anche in un fondo negoziale a costo molto più basso: quindi non è un argomento a favore del PIP, è un argomento a favore della previdenza complementare in generale.

Il PIP può starci se: non hai accesso a un fondo negoziale di categoria, e dai un valore concreto alla componente assicurativa o alla relazione con un consulente che ti tiene la mano e ti fa versare con disciplina (per molti, versare con costanza vale più di qualche decimale di costo). In quel caso, almeno, scegli il comparto adatto all'orizzonte e tieni d'occhio l'ISC. La cosa che non ha senso è sottoscriverlo, o tenerlo, credendo che costi e renda come un fondo qualsiasi. Non è così, e ora hai i numeri per dirlo.

7. Quando è dannoso

È dannoso, in modo misurabile, in tre situazioni che per un farmacista sono frequenti. Primo: orizzonte lungo nel comparto caro. Più anni mancano alla pensione, più il differenziale di costo composto pesa: è esattamente il caso in cui paghi di più il prodotto più caro. Secondo: quando esiste un negoziale con contributo del datore e ci rinunci per restare nel PIP. Stai lasciando sul tavolo denaro gratuito e pagando di più, due errori in uno. Terzo: conferire il TFR in un comparto ad alto costo. La scelta di destinare il TFR alla previdenza complementare è irreversibile (fonte: Nota informativa Parte II): vincolare quel flusso in un contenitore caro è una decisione che ti porti dietro per decenni.

La valutazione, senza giri di parole

Il fatto. Sui costi, TaxBenefit New è oggettivamente caro: i comparti adatti al lungo periodo costano dal 2,2% al 3,2% l'anno di ISC, contro lo 0,49% medio di un fondo negoziale. Sui rendimenti, non c'è traccia di un extra che ripaghi quel costo: a 10 anni il mercato azionario ha reso uguale per tutte le forme (4,4-4,7%), e il «più» dei PIP nel breve è un'illusione contabile dovuta alla tassazione. Il comparto azionario non dichiara nemmeno un benchmark.

La conclusione. Per un farmacista con orizzonte lungo, nella maggior parte dei casi TaxBenefit New è inefficiente rispetto a un buon fondo negoziale o a un fondo aperto a basso costo. Non perché sia «una truffa» (non lo è), ma perché è un impianto con perdite di processo alte, e nella previdenza, su 35 anni, quelle perdite valgono quanto una seconda pensione.

Cosa farei, da consulente. Se stai valutando dove mettere la previdenza, l'ordine dei controlli è: prima il fondo negoziale di categoria (per il contributo del datore e i costi bassi), poi un fondo aperto a basso costo, e solo dopo, con motivazioni precise, un PIP. Se un PIP ce l'hai già, la scelta «tengo o trasferisco» va fatta sui tuoi numeri: anni di permanenza, comparto, restituzione dei caricamenti entro i 10 anni, costo dell'1% del trasferimento, continuità fiscale. È un conto da fare, non un impulso da seguire.

Un PIP non è una truffa. È un impianto con perdite di processo alte e ben confezionate. La differenza tra saperlo e non saperlo, su 35 anni, vale quanto una seconda pensione.

Io non vendo PIP, fondi pensione o polizze, e non prendo commissioni da nessuno: da fee-only il mio interesse è uno solo, che tu paghi il giusto. Se hai un PIP (di Mediolanum o di chiunque altro) e vuoi sapere quanto ti costa davvero e se conviene tenerlo, portami la tua Scheda dei costi: la leggiamo insieme, numero per numero.

Q&A: le domande che mi fanno sempre

D. Il consulente mi ha mostrato un rendimento alto. Mente?

R. Probabilmente no, ma ti mostra il numero sbagliato. Per i PIP i rendimenti spesso girano al lordo dell'imposta, e in ogni caso ciò che conta è il rendimento netto dei costi. Chiedi sempre due cose: l'ISC del tuo comparto e il rendimento netto a 10 anni. Con quei due numeri il confronto lo fai da solo.

D. Allora i fondi pensione non convengono?

R. Al contrario. La previdenza complementare conviene (deducibilità, rendimenti azionari storici intorno al 4,4-4,7% a 10 anni, contributo del datore nei negoziali). È il contenitore caro che non conviene. Stesso vantaggio fiscale, costo molto diverso.

D. Sono un farmacista dipendente: da dove parto?

R. Dal verificare se il tuo CCNL dà accesso a un fondo negoziale con contributo del datore di lavoro. È il primo controllo, prima di qualsiasi prodotto proposto allo sportello: lì spesso c'è denaro gratuito che altrove non trovi.

D. Conviene trasferire quello che ho già?

R. Dipende dai tuoi numeri. Entro 10 anni recuperi parte dei caricamenti, ma vanno pesati comparto, costo di trasferimento (1%, massimo 100 €) e continuità fiscale. Si decide col conto in mano, non d'impulso.

D. Il «Bonus a Scadenza» non ribalta tutto?

R. No. Restituisce i caricamenti d'ingresso capitalizzati, ed è già incluso nell'ISC a 35 anni che ho usato. Non tocca la commissione di gestione annua, che è la voce più pesante nel lungo periodo.

LE SIGLE, IN CHIARO

PIP: Piano Individuale Pensionistico, previdenza complementare individuale e assicurativa.

CPF (Challenge Provident Fund): i 5 comparti (OICR) di TaxBenefit New tra cui ripartire i versamenti.

OICR: Organismo di Investimento Collettivo del Risparmio, il contenitore che investe i soldi.

Fondo negoziale (FPN): fondo pensione collettivo legato ai contratti di lavoro, senza scopo di lucro, di norma il più economico.

ISC: Indicatore Sintetico dei Costi, costo annuo totale in % della posizione, metodo COVIP uguale per tutti, quindi confrontabile.

Benchmark: l'indice di mercato di riferimento con cui misuri se una gestione sta aggiungendo valore.

Caricamento: il costo prelevato su ogni versamento (qui 3%).

COVIP: Commissione di vigilanza sui fondi pensione.

FONTI

• Costi, caricamenti, commissioni di gestione e ISC di TaxBenefit New: Scheda «I costi», Nota informativa Parte I, Mediolanum Vita S.p.A. (albo COVIP n. 5025), depositata in COVIP il 27/03/2024, in vigore dal 29/03/2024 (mediolanumvita.it). • Caratteristiche dei comparti, assenza di benchmark di CPF1, volatilità attesa, irreversibilità del TFR: Nota informativa Parte II ‘Le opzioni di investimento’ (depositata in COVIP il 30/03/2023). • Classificazione corrente dei comparti, profili e deducibilità 5.300 €: pagina prodotto TaxBenefit New (mediolanumvita.it). • ISC medi di settore (negoziali 0,49%, aperti 1,35%, PIP 2,17%), rendimenti medi 2024 e a 10 anni, dispersione, impatto dei costi: COVIP, Relazione annuale per l'anno 2024 e ‘La previdenza complementare, principali dati statistici’ (covip.it). • Le proiezioni a 10 e 35 anni sono elaborazioni dell'autore su ipotesi dichiarate e ISC ufficiali, puramente illustrative.

NOTA. Analisi indipendente a scopo informativo e didattico, basata esclusivamente su documentazione ufficiale e pubblica. Non è una raccomandazione personalizzata, una sollecitazione al disinvestimento o al trasferimento, né un giudizio sull'operato di alcuno: è la lettura di numeri pubblici. Importi e ISC sono quelli in vigore alla data delle fonti citate e possono essere aggiornati dall'emittente: verifica sempre la versione corrente della Scheda dei costi. I rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.