Polizze multiramo: convengono?

Te le vendono come «investimento con la protezione». Ho aperto la struttura dei costi: la sorpresa è quanti strati ci sono dentro.

ANALISI FONDI

di Luca Petri, CFP® · FMVA® | 23 giugno 2026 |

6/23/202614 min read

ARANZULLA DEI SOLDI · ANALISI FONDI

Polizze multiramo: convengono?

Te le vendono come «investimento con la protezione». Ho aperto la struttura dei costi: la sorpresa è quanti strati ci sono dentro.

di Luca Petri, CFP® · FMVA® | 23 giugno 2026 | tempo di lettura 13 min

C'e una regola che non perdona: piu passaggi ha un processo, piu prodotto si perde lungo la strada. Ogni stadio ha la sua perdita, e le perdite si sommano. Una polizza multiramo e, dal punto di vista dei costi, un impianto con troppi stadi: il caricamento, la compagnia, il fondo interno, i fondi sottostanti, la gestione separata. A ogni passaggio, un pezzo del tuo rendimento resta nel tubo. Oggi la apriamo e contiamo gli stadi, uno per uno.

È il prodotto che ti propongono allo sportello appena vedono un po' di liquidità ferma sul conto: «un investimento con la protezione, signora». Le più vendute portano nomi come Prospettiva o Patrimonio (Intesa), o le multiramo di Poste, Generali, Allianz. Le analizzo come categoria, perché sotto la pelle sono costruite tutte allo stesso modo. Rispondo alle solite sei domande, con un'analisi in più dedicata proprio al peso dei costi.

LA MIA POSIZIONE, IN UNA RIGA

Come investimento, una polizza multiramo è cara e opaca: paghi due o tre strati di costo per un'esposizione che con strumenti semplici costa una frazione. Come strumento di pianificazione successoria e protezione patrimoniale, invece, può avere senso, ma per quei motivi, non per far rendere i soldi. Il problema è che te la vendono come investimento.

1. Cos'è

Una multiramo è un contratto di assicurazione sulla vita che mette insieme due mondi (da qui «multi-ramo»). Una parte dei soldi va nel Ramo I, la cosiddetta gestione separata: un contenitore prudente, in titoli di Stato e obbligazioni, con garanzia di restituzione del capitale e rendimenti stabili ma bassi. L'altra parte va nel Ramo III, i fondi interni di tipo unit-linked: qui il valore segue i mercati, quindi puoi guadagnare di più ma anche perdere. Tu scegli la ripartizione tra i due (spesso in profili già pronti: prudente, bilanciato, dinamico).

Detta da chimico: è un impianto a due reattori in parallelo, uno lento e sicuro, uno più reattivo. L'idea venduta è «il meglio dei due mondi». Il problema non sono i reattori, sono i troppi passaggi intermedi che separano i tuoi soldi dal mercato, e che a ogni stadio trattengono qualcosa.

2. Quanto costa (e perché è difficile saperlo)

Qui c'è il primo problema, ed è di trasparenza. Un fondo pensione ha un numero solo, l'ISC, calcolato uguale per tutti e confrontabile. Una multiramo non ha un numero unico: il costo cambia a seconda di come configuri il prodotto, e si compone di più strati che vanno cercati in documenti diversi. Gli strati tipici sono questi.

Caricamento sul premio. Una quota prelevata su quanto versi, prima ancora di investire.

Commissione di gestione del fondo interno. La voce più pesante, tipicamente intorno all'1,5% annuo sul Ramo III, prelevata di continuo (fonte: documentazione contrattuale dei principali prodotti).

Costi degli OICR sottostanti. Il fondo interno spesso non investe diretto, ma compra altri fondi, che hanno a loro volta le proprie commissioni. È un costo dentro il costo, che le condizioni citano esplicitamente «oltre alle commissioni applicate sui fondi interni».

Costo della gestione separata. Sulla parte Ramo I, la compagnia trattiene una quota del rendimento (spesso intorno all'1%).

Penali di riscatto. Se esci nei primi anni, puoi pagare una penale (in alcuni casi intorno al 2,5%). Tradotto: non sei libero di uscire quando vuoi senza un costo.

Questa stratificazione non è un dettaglio: è il punto. Quando un costo è facile da vedere, lo confronti. Quando è spalmato su cinque righe in tre documenti, non lo confronta nessuno. Ed è esattamente quello che serve a chi vende.

E non è un'impressione mia: l'IVASS, l'autorità pubblica che vigila sulle assicurazioni, ha misurato i costi di questi prodotti con il RIY (Reduction in Yield, cioè di quanto i costi riducono il rendimento annuo: più è alto, più erode). Sui multiramo ha trovato che circa il 24% delle opzioni costa tra il 2% e il 3% l'anno, il 44% tra il 3% e il 4%, e un quarto oltre il 4% (fonte: IVASS). Il costo medio di una unit-linked è intorno al 2,12% (fonte: IVASS, 2025). Tieni a mente questi numeri, perché nell'esempio che segue userò un 2,5%, che è già un'ipotesi prudente, di favore verso il prodotto.

L'analisi che conta: quanto pesano davvero i costi

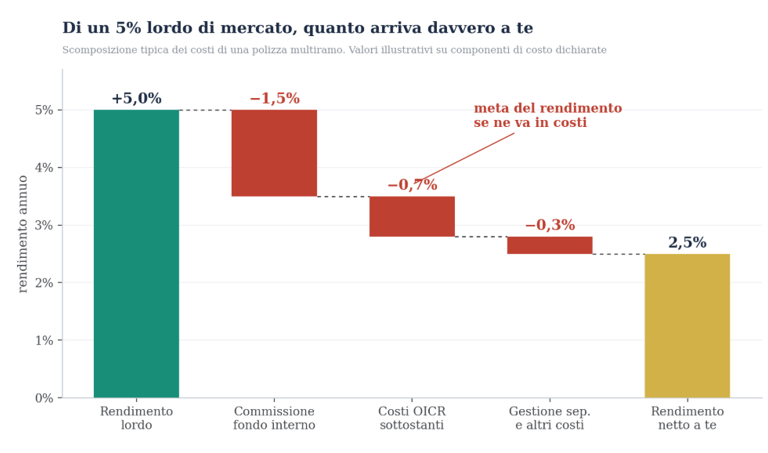

Le percentuali, dette così, sembrano piccole. «Ma che sarà mai un uno e mezzo per cento.» Il modo giusto per capirne il peso non è guardare il costo in sé, ma quanta parte del tuo rendimento si porta via. Facciamo un esperimento. Immagina che il mercato, in un anno, renda il 5% lordo. Vediamo cosa arriva davvero a te dopo aver attraversato tutti gli stadi dell'impianto.

Di un 5% lordo, dopo gli strati di costo restano circa 2,5%. Valori illustrativi su componenti di costo dichiarate.

Qui c'è il punto tecnico che fa la differenza, e va detto con precisione. La commissione si applica sul capitale, cioè sull'intera somma investita, e si preleva ogni anno: un costo del 2,5% significa il 2,5% di tutto il tuo patrimonio, che il mercato salga, sia fermo o scenda. Il motivo per cui pesa così tanto si vede quando lo confronti con il rendimento: se il mercato rende il 5%, un costo pari al 2,5% del capitale si porta via metà di quel guadagno. E attenzione, essendo sul capitale lo paghi comunque: in un anno piatto se lo prende tutto, in un anno negativo scava ancora più a fondo. È la differenza tra un processo efficiente e uno che lavora in perdita.

Il colpo vero: quanto del tuo guadagno finisce in commissioni

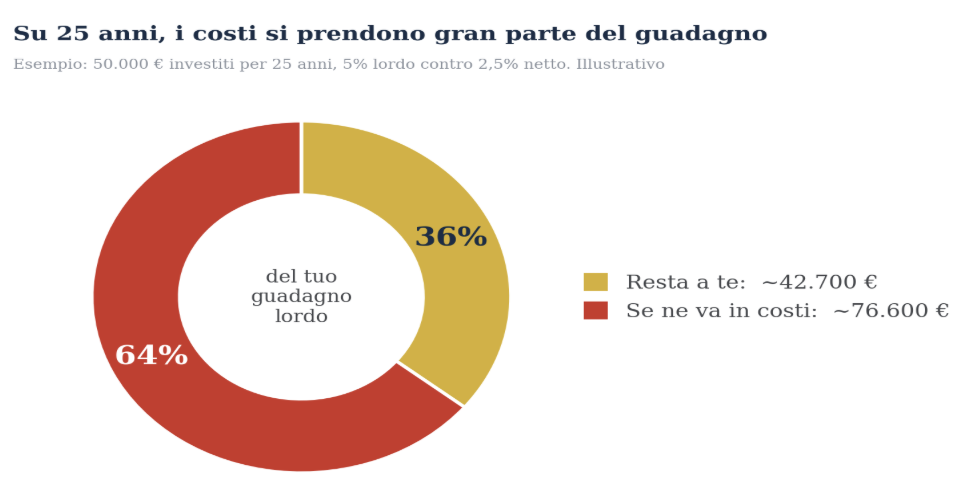

C'è un modo ancora più onesto di sentire il peso di quei costi, e non è in percentuale: è in euro, su tutta la vita dell'investimento. Prendiamo un caso concreto. Hai 50.000 € di liquidità ferma e li lasci investiti per 25 anni. Ipotizziamo che i mercati rendano il 5% lordo all'anno. Con una multiramo che, sommati tutti gli strati, ti costa il 2,5%, il tuo rendimento netto si dimezza al 2,5%. Vediamo come si dividono i guadagni alla fine della corsa.

Esempio illustrativo: 50.000 € per 25 anni, 5% lordo contro 2,5% netto. Di 119.000 € di guadagno lordo, ne tieni circa 43.000.

Leggilo con calma, perché è la fotografia che allo sportello non vedrai mai. In venticinque anni quel mercato avrebbe generato circa 119.000 € di guadagno lordo sui tuoi 50.000. Di quei 119.000, ne arrivano in tasca tua circa 43.000, mentre circa 77.000 € se ne vanno in costi. Quasi due terzi del tuo guadagno finisce a chi il prodotto te lo ha venduto e a chi lo gestisce, non a te.

E attenzione a un dettaglio da FMVA: a livello annuo i costi erano «metà del rendimento», ma sulla vita intera si mangiano più della metà del guadagno. Il motivo è la capitalizzazione composta: ogni euro tolto ai costi oggi è un euro che non genererà altri rendimenti per i prossimi vent'anni. I costi compongono contro di te esattamente come i rendimenti compongono a tuo favore. Per questo, su orizzonti lunghi, un singolo decimale di costo non è un dettaglio: è una fortuna che cambia mani.

3. Come ha performato

La parte in gestione separata si comporta come tutte le gestioni separate: sicura, stabile, ma con rendimenti bassi, vicini a quelli dei titoli di Stato, e per giunta al netto del suo costo. Sul lungo periodo fatica a battere l'inflazione. La parte unit-linked, invece, segue i mercati: può rendere come l'azionario, ma solo al lordo dei suoi strati di costo. E qui c'è la rivelazione più imbarazzante.

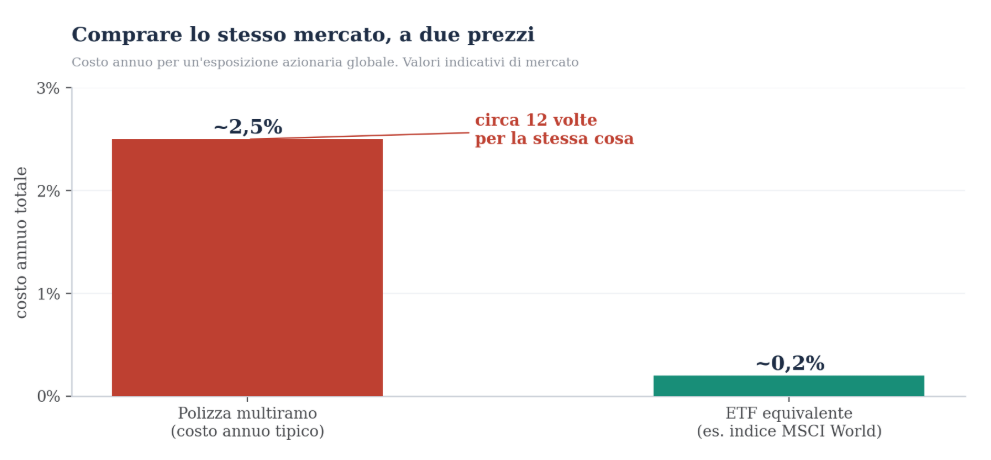

Molti fondi interni di queste polizze hanno come riferimento un indice azionario mondiale. In altre parole: stai comprando il mercato globale, la stessa identica cosa che compreresti con un comune ETF, ma dentro un involucro assicurativo che te la fa pagare molto di più. Un risparmiatore, in un forum, l'ha riassunto meglio di mille consulenti: «che vantaggio ho a prendere questo fondo interno con benchmark MSCI World invece di un ETF sullo stesso indice?». La risposta onesta, sul piano del rendimento, è: nessuno. Anzi.

Stessa esposizione (il mercato azionario globale), due prezzi: l'involucro assicurativo costa molte volte un ETF. Valori indicativi.

4. Con cosa si confronta: sbrogliare il pacchetto

Il trucco della multiramo è vendere insieme tre cose diverse: un po' di sicurezza, un po' di mercato, un po' di protezione assicurativa. Vendendole in un pacchetto unico, nessuna delle tre la paghi al prezzo giusto. La vera alternativa è sbrogliare il pacchetto e comprare ogni pezzo dove costa meno:

Per la crescita: un portafoglio di ETF a basso costo (anche pochi decimi di percento l'anno) ti dà lo stesso mercato del fondo interno, a una frazione del costo.

Per la sicurezza: titoli di Stato, conti deposito o un fondo monetario fanno il lavoro della gestione separata, senza lo strato assicurativo.

Per la protezione: se ti serve davvero coprire la famiglia, una polizza temporanea caso morte (T.C.M.) pura costa pochissimo e protegge molto di più della componente «caso morte» di una multiramo.

Stessi tre obiettivi, una frazione del costo, e il pieno controllo: puoi cambiare un pezzo senza toccare gli altri. Il pacchetto unico, al contrario, ti lega le mani.

5. Quando ha senso (e qui cambio tono, con una precisazione che pesa)

Sarei disonesto se dicessi che una multiramo non serve mai. Serve, ma per ragioni che non c'entrano con il rendimento: sono ragioni di natura successoria e di protezione. Qui però va fatta una precisazione che allo sportello non senti quasi mai, ed è decisiva: questi vantaggi valgono in modo solido solo sulla parte previdenziale e garantita (il Ramo I, la gestione separata), non sull'intera polizza.

Trasmissione fuori dall'asse ereditario. La prestazione caso morte di una polizza vita va al beneficiario che indichi tu, per diritto proprio (art. 1920 del codice civile), quindi fuori dall'asse ereditario, cioè il patrimonio che alla morte si divide tra gli eredi. Arriva in fretta, a chi vuoi, senza passare dalla successione.

Esenzione dall'imposta di successione. I capitali caso morte delle polizze vita sono esenti dall'imposta di successione (art. 12 del d.lgs. 346/1990).

Impignorabilita. Le somme di una polizza vita sono in linea di principio impignorabili e insequestrabili, cioè non aggredibili dai creditori (art. 1923 del codice civile).

Una precisazione. La Corte di Cassazione ha chiarito che queste tutele nascono dalla funzione previdenziale della polizza, non dall'etichetta «assicurativa». Sul Ramo I (gestione separata, con garanzia del capitale e vero rischio demografico, cioè il rischio legato alla vita umana che la compagnia si assume davvero) si applicano senza problemi. Sul Ramo III, la parte unit-linked «pura», dove il rischio dell'investimento è tutto tuo e non c'è garanzia, la stessa Corte, con la sentenza n. 3785 del 2024, ha stabilito che la polizza può essere riqualificata come prodotto finanziario, perdendo l'impignorabilita e i vantaggi successori. Persino l'esenzione dall'imposta di bollo vale solo sul Ramo I: sul Ramo III paghi il bollo dello 0,2% l'anno, come su qualunque investimento.

Tradotto: i vantaggi che ti vendono per giustificare la multiramo si reggono proprio sulla parte garantita e a basso rendimento, non sulla parte di mercato che dovrebbe «far rendere». Per quella, sei un investitore come tutti gli altri, solo con costi più alti. Se hai un'esigenza reale di successione o protezione, ha senso affrontarla, ma scegliendo lo strumento giusto (spesso una polizza vita semplice, o una gestione separata pura, o una temporanea caso morte) e sapendo che lo paghi per quello, non per il rendimento.

6. Quando è dannosa

È dannosa quando la compri per far crescere i tuoi soldi, convinto che sia un buon investimento. Su un orizzonte lungo, gli strati di costo si compongono e ti lasciano una frazione di quello che avresti avuto con strumenti semplici. È dannosa quando ti vincola: le penali di uscita dei primi anni ti scoraggiano dal correggere l'errore, e così resti dentro a pagare. Ed è dannosa quando ti viene venduta come «sicura» sfruttando la parte in gestione separata, ma poi la quota grossa è nei fondi interni, dove il rischio c'è eccome, e i costi pure. In quel caso, hai preso il peggio: il rischio del mercato e i costi dell'assicurazione.

La valutazione, senza giri di parole

Il fatto. Una multiramo ha costi a strati (caricamento, fondo interno tipicamente intorno all'1,5%, OICR sottostanti, gestione separata, penali di uscita) che, su un rendimento di mercato normale, possono assorbire circa metà del guadagno: l'IVASS ha rilevato che la maggioranza dei multiramo costa tra il 3% e il 4% l'anno, alcuni anche di più. Non ha un indicatore di costo unico e confrontabile come l'ISC di un fondo pensione: già questo è un segnale.

La conclusione. Come investimento, per un farmacista che vuole far crescere il proprio capitale, una polizza multiramo è inefficiente rispetto a un pacchetto semplice fatto da sé (ETF per la crescita, liquidità sicura per la prudenza, una temporanea caso morte se serve protezione). Può avere senso solo per obiettivi precisi di successione e protezione, scelti con consapevolezza. La regola è una: se te la propongono come «investimento che rende», e non come strumento successorio, stai per pagare troppo per la cosa sbagliata.

Piu stadi ha un impianto, piu prodotto si perde. Una multiramo, come investimento, ha uno stadio di troppo: quello che serve a chi te la vende, non a te.

Io non vendo polizze, fondi o ETF, e non prendo commissioni da nessuno: da fee-only il mio interesse è uno solo, che ogni tuo obiettivo lo paghi al prezzo giusto. Se ti hanno proposto una multiramo, o ne hai già una, portami il contratto: contiamo insieme gli strati di costo e vediamo se ti serve davvero, o se conviene sbrogliare il pacchetto.

Q&A: le domande che mi fanno sempre

D. Ma c'è la garanzia sul capitale, non è un bene?

R. La garanzia vale solo sulla parte in gestione separata, non su tutto. E quella parte rende poco. La garanzia è utile vicino a un obiettivo, ma su un orizzonte lungo «sicuro» significa quasi sempre «a basso rendimento», e te la fanno pure pagare.

D. Il consulente dice che ho vantaggi fiscali e successori.

R. Veri, ma con un limite che pesa: valgono in modo solido solo sulla parte in gestione separata (Ramo I). Sulla parte unit-linked senza garanzia (Ramo III) la Cassazione, con la sentenza 3785 del 2024, ha stabilito che la polizza può essere trattata come prodotto finanziario, perdendo impignorabilita ed esenzioni. E sul Ramo III il bollo dello 0,2% l'anno lo paghi comunque. Quindi quei vantaggi coprono la parte che rende poco, non quella che dovrebbe far crescere i soldi.

D. Il fondo interno segue un indice: è come un ETF?

R. L'esposizione sì, il prezzo no. Paghi l'involucro assicurativo molte volte il costo di un ETF sullo stesso indice. Per la sola crescita, è denaro buttato.

D. Ne ho già una. Esco subito?

R. Non di corsa. Controlla le penali di uscita residue e i vantaggi successori che perderesti. Si decide con il contratto in mano, pesando costi futuri e motivo per cui l'hai fatta.

D. Perché allora le vendono così tanto?

R. Perché sono tra i prodotti che remunerano di più chi li colloca. Non è un complotto, è un incentivo. Ed è esattamente il motivo per cui un parere fee-only, che da quei prodotti non guadagna nulla, vale la pena ascoltarlo.

LE SIGLE E I CONCETTI, IN CHIARO

Ramo I / Ramo III / Ramo VI: categorie assicurative di legge. Il Ramo I è la gestione separata (assicurazione vita tradizionale, con garanzia); il Ramo III sono le unit-linked e index-linked (legate ai mercati); il Ramo VI sono i fondi pensione.

Gestione separata (Ramo I): contenitore assicurativo prudente, in titoli di Stato e obbligazioni, con garanzia sul capitale e rendimenti stabili ma bassi.

Unit-linked / fondo interno (Ramo III): la parte legata ai mercati, dove il valore sale e scende e il rischio dell'investimento è a carico tuo.

Rischio demografico: il rischio legato alla durata della vita umana che l'assicuratore si assume davvero. È ciò che distingue una vera polizza vita da un investimento travestito, ed è il criterio che la Cassazione usa per decidere se valgono le tutele.

OICR: Organismi di Investimento Collettivo del Risparmio, cioè i fondi comuni e le SICAV in cui il fondo interno a sua volta investe, con costi propri.

KID: Key Information Document, il documento sintetico obbligatorio con costi e scenari di rendimento del prodotto.

RIY: Reduction in Yield, la riduzione del rendimento annuo dovuta ai costi. È l'indicatore con cui l'IVASS misura quanto i costi abbattono il rendimento.

IVASS: l'Istituto pubblico che vigila sulle assicurazioni in Italia.

Caricamento: il costo prelevato sul premio versato, prima ancora di investire.

Penale di riscatto: importo trattenuto se esci nei primi anni di contratto.

Asse ereditario: l'insieme del patrimonio che alla morte si divide tra gli eredi, e su cui si calcola l'imposta di successione.

Impignorabilita: la caratteristica per cui certe somme non possono essere aggredite dai creditori (per le polizze vita, art. 1923 del codice civile).

Capitalizzazione composta: il meccanismo per cui i rendimenti generano altri rendimenti nel tempo. Vale anche al contrario: ogni euro di costo tolto oggi non produrrà rendimenti per tutti gli anni futuri.

ETF: Exchange Traded Fund, un fondo a indice quotato in borsa, a costo molto basso, che replica un mercato.

T.C.M.: Temporanea Caso Morte, polizza di pura protezione (paga solo se l'assicurato muore nel periodo), molto economica.

Nota metodologica: le formule che ho usato

Per trasparenza, ecco i conti dietro i grafici, così puoi rifarli da solo con un foglio di calcolo.

1. LA SCOMPOSIZIONE DEL RENDIMENTO (GRAFICO A CASCATA)

È una sottrazione tra grandezze omogenee: rendimento netto = rendimento lordo meno la somma dei costi annui. Tutte e tre le voci sono percentuali del capitale: il costo del 2,5% è il 2,5% del patrimonio (è così che sono definiti ISC e RIY), e si sottrae dal rendimento lordo, anch'esso in percentuale del capitale. Nell'esempio: 5,0% meno 1,5% (fondo interno) meno 0,7% (OICR sottostanti) meno 0,3% (gestione separata e altri) = 2,5% netto. È una semplificazione (i costi agiscono in modo composto), ma su base annua è una buona approssimazione e tiene i conti leggibili.

2. QUANTO DEL GUADAGNO SE NE VA IN COSTI (GRAFICO A CIAMBELLA)

Si usa la formula del montante a capitalizzazione composta su un capitale unico:

M = C × (1 + r) elevato a n dove C è il capitale iniziale, r il rendimento annuo, n il numero di anni.

Esempio, C = 50.000 € e n = 25 anni. Con r lordo = 5%: M = 50.000 × 1,05^25 = 169.318 €, quindi guadagno lordo = 119.318 €. Con r netto = 2,5%: M = 50.000 × 1,025^25 = 92.697 €, quindi guadagno netto = 42.697 €.

Costi totali = 169.318 meno 92.697 = 76.621 €. Quota che resta a te = 42.697 / 119.318 = 36%. Quota che se ne va in costi = 76.621 / 119.318 = 64%. Il fatto che da un costo annuo «metà» si arrivi a quasi due terzi sulla vita intera è esattamente l'effetto della capitalizzazione composta applicata ai costi.

Verifica (costo prelevato sul capitale). Lo stesso conto, fatto prelevando ogni anno il 2,5% direttamente sul capitale, dà un costo totale di circa 79.400 € (il 66% del guadagno): leggermente più alto, quindi il 64% usato sopra è una stima prudente. Di quei 79.400 €, circa 44.000 sono le commissioni effettivamente pagate e circa 35.000 sono il rendimento perso perché quelle commissioni, una volta tolte, non hanno più prodotto interessi. E poiché il costo è sul capitale, lo paghi ogni anno anche se il mercato è fermo o in perdita.

3. PER I VERSAMENTI ANNUI (MONTANTE DI UNA RENDITA)

Quando si versa una cifra ogni anno invece di un capitale unico, il montante è:

M = R × [ ((1 + r) elevato a n) meno 1 ] diviso r dove R è il versamento annuo. È la formula usata negli altri articoli della serie per i confronti a 35 anni.

FONTI

• Costi delle polizze multiramo e unit-linked: IVASS, indagini sui trend dell'offerta dei prodotti vita (RIY, Reduction in Yield: nei multiramo circa il 24% delle opzioni tra il 2% e il 3% annuo, il 44% tra il 3% e il 4%, il 25% oltre il 4%; costo medio unit-linked circa 2,12%), ivass.it; rassegna costi de Il Sole 24 Ore. • Struttura e costi a strati (Ramo I gestione separata piu Ramo III fondi interni, commissioni del fondo interno, OICR sottostanti, penali di riscatto, imposta di bollo dello 0,2% annuo sulla componente di Ramo III): KID e Condizioni di assicurazione di prodotti multiramo del mercato italiano (a titolo di esempio Italiana Assicurazioni Investi Multiramo, Axa, Alleanza, Generali) e glossari di settore (MilanoFinanza). • Diffusione: ANIA, dati 2025-2026 (nel 2025 i multiramo hanno raccolto circa 3 miliardi di nuovi premi, +23,4%). • Vantaggi successori, fiscali e impignorabilita: artt. 1920 e 1923 del codice civile; art. 12 del d.lgs. 346/1990 (esenzione dall'imposta di successione); d.lgs. 209/2005, Codice delle Assicurazioni Private (distinzione tra i rami). • Limiti delle tutele sul Ramo III unit-linked: Corte di Cassazione, sez. I, sentenza n. 3785 del 12 febbraio 2024, in linea con Cass. Sezioni Unite n. 8271/2008 (le tutele dell'art. 1923 c.c. presuppongono la funzione previdenziale e il rischio demografico; in loro assenza la polizza unit-linked e qualificabile come prodotto finanziario, perdendo impignorabilita e benefici successori). • La scomposizione dei costi, il confronto con un ETF e le proiezioni a 25 anni sono elaborazioni dell'autore su valori tipici e dichiarati, a scopo illustrativo: i costi effettivi variano per prodotto e configurazione, fare sempre riferimento al KID e al contratto specifico.

NOTA. Analisi indipendente a scopo informativo e didattico sulla categoria delle polizze multiramo, non riferita a un singolo prodotto. Non e una raccomandazione personalizzata, una sollecitazione al disinvestimento o al riscatto, ne un giudizio sull'operato di alcun intermediario. I costi e le condizioni variano per prodotto e configurazione: fare sempre riferimento al KID e alle condizioni contrattuali aggiornate. I rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.