Alleata Previdenza di Alleanza: conviene davvero?

Il PIP «completo»: ha anche il comparto azionario che ad altri manca. Ho letto la Scheda dei costi, e il prezzo di quella completezza è alto.

ANALISI FONDI

di Luca Petri, CFP® · FMVA® | 22 giugno 2026

6/22/20268 min read

ARANZULLA DEI SOLDI · ANALISI FONDI

Alleata Previdenza di Alleanza: conviene davvero?

Il PIP «completo»: ha anche il comparto azionario che ad altri manca. Ho letto la Scheda dei costi, e il prezzo di quella completezza è alto.

di Luca Petri, CFP® · FMVA® | 22 giugno 2026

Da chimico ti dico la verita scomoda di ogni impianto: avere il reattore giusto non basta, conta a che prezzo lo fai girare. Alleata Previdenza, a differenza di altri PIP, il reattore ad alta resa ce l'ha: c'e il comparto azionario, quello adatto a chi ha tanti anni davanti. Il problema non è che manca qualcosa, e che ogni reattore costa caro. E sull'azionario, l'unico che ti serve sul lungo periodo, il prezzo del carburante è tra i piu alti del mercato.

È uno dei PIP più diffusi d'Italia, sostenuto dalla rete di agenti di Alleanza. Lo analizzo con lo stesso metodo di sempre, rispondendo a sei domande: cos'è, quanto costa, come ha performato, con cosa si confronta, quando ha senso e quando è dannoso. Ogni numero dai documenti ufficiali, con la fonte accanto.

LA MIA POSIZIONE, IN UNA RIGA

Alleata Previdenza è il PIP completo: ha anche il comparto azionario che a tanti prodotti manca. Ma lo paghi caro su ogni linea. L'azionario, l'unico sensato per un orizzonte lungo, costa il 2,44% l'anno (ISC a 10 anni), circa sei volte un negoziale azionario, e il caricamento del 3% colpisce ogni versamento, TFR compreso. Hai il reattore giusto, ma paghi il carburante a peso d'oro.

1. Cos'è

È un PIP, Piano Individuale Pensionistico: previdenza complementare individuale e di natura assicurativa, vigilata dalla COVIP. Alleata Previdenza è istituito da Alleanza Assicurazioni (Gruppo Generali), iscritto all'albo COVIP con il n. 5006 (fonte: Scheda dei costi). A differenza di altri PIP, offre tre linee, e questa volta c'è anche l'azionario:

Alleata Garantita. Linea prudente con garanzia, bassa volatilità e basso rendimento atteso.

Alleata Bilanciata. Linea bilanciata, un mix di azioni e obbligazioni.

Alleata Azionaria. La linea a maggior contenuto azionario, l'unica davvero adatta a un orizzonte lungo. C'è, ed è un punto a favore rispetto a chi non la offre proprio.

Quindi, in termini d’impianto: hai a disposizione il reattore a bassa energia (garantito), quello intermedio (bilanciato) e anche quello ad alta resa (azionario). La gamma c'è tutta. Il problema, come vedremo, è quanto costa tenerli accesi.

2. Quanto costa

Apriamo la Scheda dei costi (in vigore dal 31/03/2026). Le voci sono diverse, e nessuna leggera.

Spese di adesione: 10 €. Una tantum, all'ingresso.

Caricamento 3% su ogni versamento. E qui un dettaglio pesante: il 3% si applica ai tuoi contributi, a quelli del datore, alle trattenute e anche al TFR (fonte: Scheda dei costi). Sale al 4,5% se attivi la copertura accessoria long term care. Metti 100, ne lavorano 97, TFR compreso.

Commissione di gestione annua, diversa per linea: Garantita 1,30%, Bilanciata 1,55%, Azionaria 1,75% (fonte: Scheda dei costi). È l'attrito che agisce ogni anno su tutto il capitale.

Trasferimento 50 €; anticipazione e riscatto senza costi. In fase di rendita, spese dall'1,35% all'1,90% più un 1% trattenuto sulla gestione separata (fonte: Scheda dei costi).

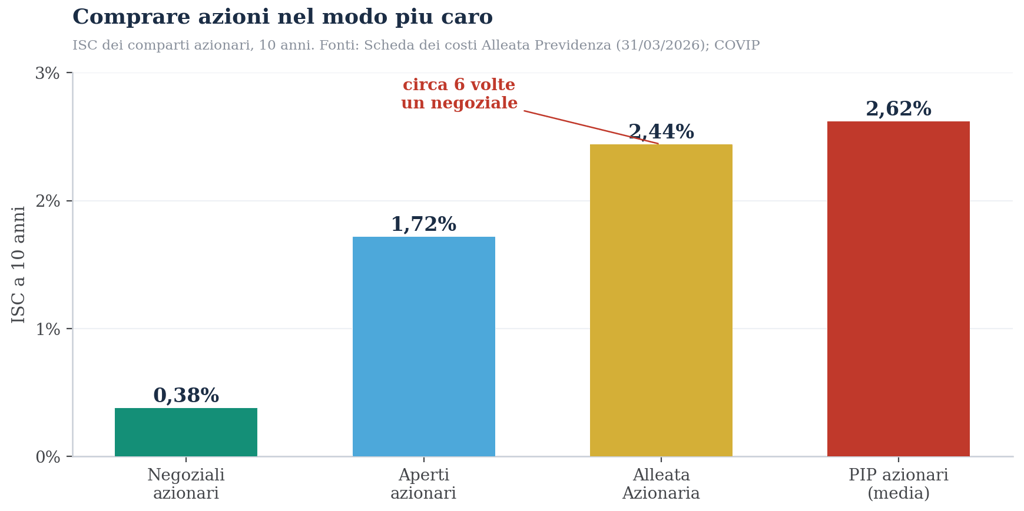

Il riassunto è l'ISC, l'Indicatore Sintetico dei Costi, calcolato dalla COVIP con lo stesso metodo per tutti. A 10 anni: Garantita 1,89%, Bilanciata 2,22%, Azionaria 2,44% (a 35 anni rispettivamente 1,45%, 1,79% e 2,01%; fonte: Scheda dei costi). Guarda dove cade l'azionario rispetto al resto del mercato.

Alleata Azionaria costa il 2,44%: vicino alla media dei PIP azionari, ma circa sei volte un negoziale azionario. Fonti: Scheda dei costi; COVIP.

C'è anche un costo che non si vede nell'ISC: trattandosi di linee che possono investire in altri fondi (OICR e FIA), sui FIA possono gravare commissioni fino al 2% (fonte: Scheda dei costi). È il classico costo a strati dei prodotti assicurativi, che un fondo negoziale lineare non ha.

3. Come ha performato

Qui vale la regola di sempre: il mercato è lo stesso per tutti. Sui dieci anni dal 2015 al 2024 le linee azionarie di ogni forma pensionistica hanno reso tra il 4,4% e il 4,7% annuo composto (fonte: COVIP, Relazione 2024). Non esiste un extra-rendimento che giustifichi un costo più alto. Quindi, a parità di mercato, ciò che separa due risultati è quanto paghi.

E Alleata Azionaria, con il suo 2,44% di ISC, parte ogni anno con un handicap di oltre due punti rispetto a un negoziale azionario (0,38%). Su un singolo anno sembra poco. Su una carriera, come vedremo, è una voragine. Il prodotto è buono nel darti accesso all'azionario, ma quell'accesso te lo fa pagare come se fosse un servizio di lusso, quando ormai è una commodity.

4. Con cosa si confronta

Il benchmark corretto, come sempre, è il fondo negoziale: collettivo, senza scopo di lucro, nessuna rete di vendita da remunerare. Nella categoria azionaria il suo ISC medio è circa lo 0,38% (fonte: COVIP). Alleata Azionaria costa il 2,44%: parliamo di circa sei volte. E se sei un dipendente, il negoziale ti dà anche il contributo del datore di lavoro, che un PIP individuale non prevede. Stesso mercato azionario, una frazione del costo, più il contributo del datore: il confronto non è alla pari.

5. Quanto pesa, su una carriera

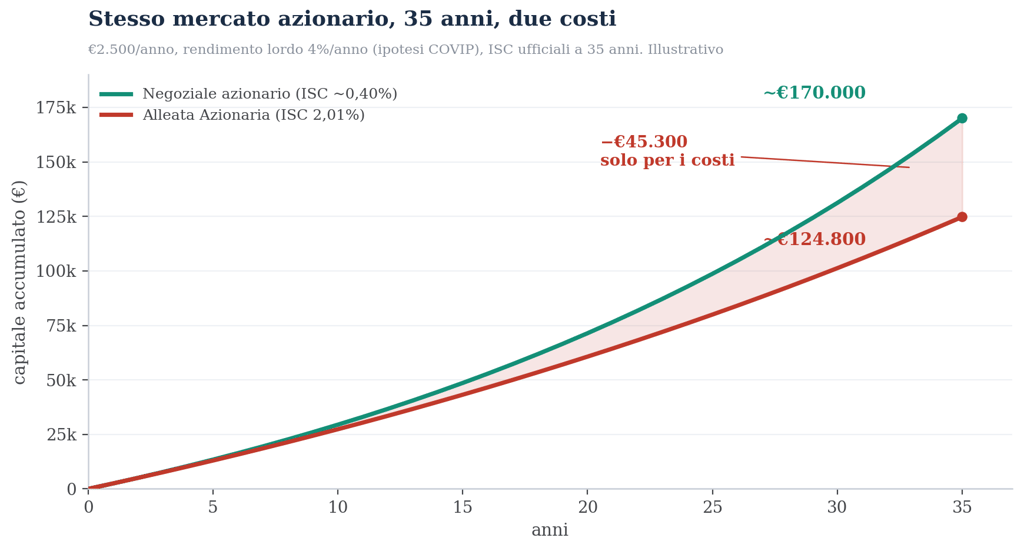

Facciamo il conto sul comparto che conta per un giovane, l'azionario. Stesso versamento (2.500 € l'anno), stesso mercato (rendimento lordo ipotizzato 4%), 35 anni. Alleata Azionaria (ISC a 35 anni 2,01%) contro un negoziale azionario (ISC circa 0,40%).

Circa 170.000 € contro 124.800 €: oltre 45.000 € di differenza, solo per i costi, sullo stesso mercato. Illustrativo.

Oltre 45.000 € di differenza, non per rendimento diverso ma solo per costo diverso. È quanto ti costa comprare l'azionario dentro Alleata invece che dentro un negoziale. E non lo dico io: lo scrive la stessa COVIP nell'avvertenza riportata nella Scheda, un punto di ISC in più all'anno taglia il capitale finale di circa il 18% su 35 anni. Qui di punti in più ce ne sono due.

6. Quando ha senso (se ha senso)

Da analista onesto, i casi ci sono. Se dai un valore concreto al rapporto con il tuo agente Alleanza, che ti segue, ti passa a trovare (ti porta una vagonata di pasticcini) e ti fa versare con disciplina, e per te quella relazione vale qualche decimale di costo, è una scelta legittima (per molti, versare con costanza vale più di un ISC basso). Se ti interessa la copertura long term care abbinata, è un servizio che un fondo nudo non offre. E il vantaggio fiscale c'è come in ogni previdenza complementare: deducibilità fino a 5.300 € l'anno. Ma vale identico anche in un negoziale che costa un sesto.

7. Quando è dannoso

È dannoso quando sei giovane e scegli l'azionario qui, pagando il 2,44% l'anno per un'esposizione che altrove costa lo 0,38%: stai regalando ai costi più di metà di quello che il mercato ti darebbe in più. È dannoso conferire il TFR, perché il caricamento del 3% lo intacca all'ingresso e la scelta è irreversibile. Ed è dannoso se, da dipendente, scegli questo PIP al posto del fondo negoziale del tuo contratto, rinunciando al contributo del datore. La completezza della gamma non vale il sovrapprezzo, se quel sovrapprezzo te lo porti dietro per trent'anni.

La valutazione, senza giri di parole

Il fatto. Alleata Previdenza ha il pregio di offrire una gamma completa, azionario incluso, e di non avere costi di anticipazione o riscatto. Ma è cara su ogni linea: l'azionario costa il 2,44% a 10 anni (ISC), il caricamento del 3% colpisce ogni versamento TFR compreso, e ci sono possibili costi a strati sui FIA. Sul rendimento, nessun premio: il mercato azionario è lo stesso per tutti.

La conclusione. Per un farmacista con orizzonte lungo, Alleata Previdenza è inefficiente rispetto a un fondo negoziale azionario: ti dà il comparto giusto, ma a un costo che, su una carriera, vale come una seconda pensione. Non è un cattivo prodotto in senso tecnico: è un modo costoso di comprare una cosa che oggi si compra a poco. Hai il reattore giusto, ma il carburante te lo fanno pagare a peso d'oro.

Avere il comparto azionario e metà dell'opera. L'altra metà è non pagarlo sei volte il dovuto.

Io non vendo PIP, fondi o polizze, e non prendo commissioni da nessuno: da fee-only il mio interesse è uno solo, che tu compri l'azionario al prezzo giusto. Se hai Alleata Previdenza (o un altro PIP) e vuoi sapere quanto stai pagando davvero, portami la tua Scheda dei costi: la leggiamo insieme, numero per numero.

Q&A: le domande che mi fanno sempre

D. Almeno ha il comparto azionario, no?

R. Sì, ed è un pregio rispetto a chi non ce l'ha. Ma il punto è il prezzo: pagarlo il 2,44% l'anno, quando un negoziale azionario costa lo 0,38%, vanifica buona parte del vantaggio. Il comparto giusto al prezzo sbagliato.

D. Il mio agente dice che rende di più degli altri. È vero?

R. Il mercato azionario è lo stesso per tutti, e a dieci anni ha reso uguale per ogni forma (4,4-4,7%). Quello che cambia è il costo. Chiedi sempre due numeri: l'ISC del comparto e il rendimento netto a 10 anni.

D. Il caricamento sul TFR è normale?

R. Alcuni PIP esentano il TFR dal caricamento, altri no. Alleata lo applica anche al TFR (3%). È un dettaglio che incide, perché il TFR è spesso il flusso più grosso, e quella scelta è irreversibile.

D. Sono un dipendente: cosa controllo prima?

R. Se hai un fondo negoziale di categoria con contributo del datore (per chi lavora in farmacia è Fon.Te), parti da lì: costa una frazione, ha il comparto azionario, e ti dà il contributo del datore che un PIP non prevede.

LE SIGLE, IN CHIARO

PIP: Piano Individuale Pensionistico, previdenza complementare individuale e assicurativa.

Comparto garantito / bilanciato / azionario: linee a rischio e rendimento crescente; l'azionario è il più adatto agli orizzonti lunghi.

ISC: Indicatore Sintetico dei Costi, costo annuo totale in % della posizione, metodo COVIP uguale per tutti.

Caricamento: il costo prelevato su ogni versamento (qui 3%, TFR compreso).

FIA: Fondi di Investimento Alternativi, su cui possono gravare commissioni aggiuntive (fino al 2%).

Fondo negoziale: fondo collettivo dei contratti di lavoro, senza scopo di lucro, di norma il più economico e con il contributo del datore.

FONTI

• Spese di adesione, caricamento 3% (TFR compreso), commissioni di gestione per linea (Garantita 1,30%, Bilanciata 1,55%, Azionaria 1,75%), ISC (Azionaria 2,44% a 10 anni e 2,01% a 35 anni), costi di trasferimento e di rendita, possibili commissioni sui FIA: Scheda «I costi», Nota informativa Parte I di Alleata Previdenza, Alleanza Assicurazioni S.p.A. (Gruppo Generali, albo COVIP n. 5006), depositata in COVIP l'8/05/2026, in vigore dal 31/03/2026 (alleanza.it). • ISC medi per categoria (negoziali azionari circa 0,38%, aperti 1,72%, PIP 2,62%) e rendimenti medi a 10 anni: COVIP, Relazione annuale 2024 (covip.it). • Le proiezioni a 35 anni sono elaborazioni dell'autore su ipotesi dichiarate e ISC ufficiali, puramente illustrative.

NOTA. Analisi indipendente a scopo informativo e didattico, basata su documentazione ufficiale e pubblica. Non e una raccomandazione personalizzata, una sollecitazione al disinvestimento o al trasferimento, ne un giudizio sull'operato di alcuno: e la lettura di numeri pubblici. Importi e ISC sono quelli in vigore alla data delle fonti citate e possono essere aggiornati dall'emittente: verifica sempre la versione corrente della Scheda dei costi. I rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.