«Ma l'EBITDA non lo usa nessuno»: la trappola del fatturato

Perché il numero che usano tutti inganna chi compra, cosa misurano davvero EBITDA e DCF, e quando invece il vecchio metodo del fatturato ha ragione. Da analista, in parole semplici.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri, CFP® · FMVA® | 29 giugno 2026

6/29/202612 min read

ARANZULLA DEI SOLDI · IL NUMERO GIUSTO

«Ma l'EBITDA non lo usa nessuno»: la trappola del fatturato

Perché il numero che usano tutti inganna chi compra, cosa misurano davvero EBITDA e DCF, e quando invece il vecchio metodo del fatturato ha ragione. Da analista, in parole semplici.

di Luca Petri, CFP® · FMVA® | 28 giugno 2026

Un farmacista, una volta, mi ha fermato a metà discorso: «Ma come fai a parlarmi di EBITDA, se non lo capisco e non lo usa nessuno? Il venditore guarda il fatturato, e da lì non si schioda». Aveva ragione su due cose, non su una. È vero che il fatturato è quello che usano tutti, ed è vero, come vedremo, che proprio per questo a volte ha ragione lui. Ma per decidere se un affare conviene, il fatturato è quasi sempre il numero sbagliato. Oggi mettiamo ordine, da analista, in parole semplici: che tu stia comprando o vendendo, alla fine saprai quale numero guardare e quando.

Niente formule calate dall'alto: ogni sigla la apro, ogni concetto lo traduco. Questo è il pezzo che spiega perché certi numeri contano. Se invece vuoi la cassetta degli attrezzi completa, ho già applicato questi metodi a un caso reale in Quanto vale la tua farmacia, e li ho mappati tutti e sette in Sette modi per dire quanto vale. Qui andiamo dritti al cuore della discussione: fatturato contro EBITDA.

1. Il fatturato è una metrica vanitosa

Partiamo dal numero che piace a tutti. Il fatturato è quanto entra nella cassa della farmacia in un anno, prima di pagare qualunque cosa: i fornitori, gli stipendi, l'affitto, le tasse. È il numero che fa colpo alle cene di Natale: «la mia farmacia fattura due milioni». Bello. Ma non ti dice niente su quanto quella farmacia guadagni davvero. Guarda qui.

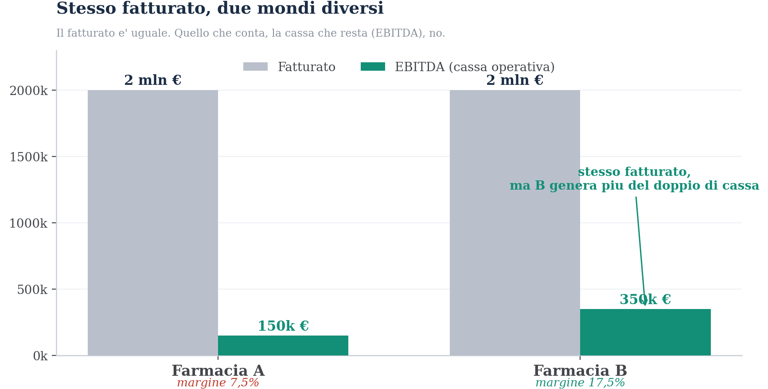

Due farmacie con lo stesso identico fatturato. Una tiene il doppio della cassa dell'altra. Esempio illustrativo.

Due farmacie, stesso fatturato: due milioni a testa. Ma la Farmacia A, dopo aver pagato tutto, ne tiene 150.000; la Farmacia B ne tiene 350.000, più del doppio. Stessa vetrina, due aziende completamente diverse. Magari la A ha un affitto da incubo, troppo personale, e vende tanto di quei prodotti su cui non guadagna quasi nulla. Pagare le due allo stesso prezzo solo perché «fatturano uguale» sarebbe un errore da centinaia di migliaia di euro. Il fatturato è il rumore. Il segnale è un altro.

2. Cos'è l'EBITDA (e perché è il numero che conta)

Eccolo, il segnale. EBITDA è una di quelle sigle costruite apposta per spaventarti, ma sotto sotto è semplice. Sta per Earnings Before Interest, Taxes, Depreciation and Amortization, cioè «utile prima di interessi, imposte, svalutazioni e ammortamenti». Tradotto in italiano da banco: è la cassa che la farmacia genera con la sua attività, prima del peso delle banche (gli interessi sui debiti), del fisco (le tasse) e di alcune poste puramente contabili (gli ammortamenti, cioè la quota annua con cui «spalmi» il costo di arredi e attrezzature).

Perché è il numero giusto? Perché misura quanto rende il mestiere, a prescindere da come l'hai finanziato e da quanto paghi di tasse, che cambiano da persona a persona. È la lente che rende due farmacie finalmente confrontabili. È il motivo per cui i fondi e le catene, quando comprano, ragionano solo in EBITDA: nella mia Strategy Note su Dr.Max hai visto Farmacie Italiane valutata «15 volte l'EBITDA». Non «15 volte il fatturato». Mai. Per una farmacia indipendente i multipli sono più bassi, di solito tra 5 e 10 volte, con un riferimento di settore intorno alle 7 volte (benchmark Mediobanca).

ATTENTO: L'EBITDA VA NORMALIZZATO

In una farmacia a conduzione familiare i conti sono spesso «sporchi»: lo stipendio del titolare non c'è (lavora e basta), oppure ci sono costi personali fatti passare per aziendali (l'auto, il telefono). Prima di usarlo, l'EBITDA va normalizzato (o riclassificato): si toglie il rumore e si aggiunge un compenso di mercato per chi dirige. È il passaggio che separa una valutazione seria da un numero buttato lì, ed è anche, come vedremo, la tua più grande occasione se vuoi vendere.

3. Pianta organica e fatturato: il prezzo, non il valore

E adesso prendiamoci il metodo preferito da chi vende, quello che fa brillare gli occhi. La pianta organica è la mappa che regola dove possono stare le farmacie: in Italia ce n'è in media una ogni 3.200 abitanti circa. Il «metodo della pianta organica» valuta la farmacia così: prende gli abitanti del suo bacino e li moltiplica per una cifra a testa, di solito tra i 300 e i 900 euro. Risultato: un numero grande, che «dà lustro», perché prezza il potenziale teorico della popolazione servita. Stessa logica, in versione più sobria, ha il metodo del fatturato: ricavi per un coefficiente (di norma 0,8-1,2 volte), e hai il prezzo.

Il primo istinto dell'analista è liquidarli come fuffa, e in parte ha ragione: non guardano la cassa, i costi, i debiti, né il fatto che i margini sui farmaci rimborsati si stanno assottigliando. Ma liquidarli del tutto sarebbe l'errore opposto, perché una cosa vera te la dicono. Solo che non è quella che pensi: non ti dicono quanto la farmacia vale, ti dicono quanto la folla la prezza. E prezzo e valore, in finanza, sono due animali diversi.

PREZZO, NON VALORE

È il prezzo, ed è utile saperlo. Questi sono metodi di mercato (comparabili): rispondono a «quanto pagherebbe un compratore oggi?». Se il mercato gira a multipli di fatturato, devi sapere a quanto gira, o tratti alla cieca. Ma sapere il prezzo non è sapere il valore: il comparabile ti dice cosa pensa la folla, non se la folla ha ragione.

È lo standard per giudici e successioni. Quando la valutazione serve a un tribunale (una causa, una divisione tra soci) o a una successione ereditaria, non serve il numero più «vero»: serve un numero riconosciuto e difendibile. Un DCF pieno di ipotesi soggettive viene smontato in due domande; un comparabile, o il patrimoniale con avviamento che i periti del giudice usano di prassi, regge. Lì va benissimo, ed è corretto così. Ne ho parlato a fondo in Sette modi per dire quanto vale e li ho messi tutti alla prova in Il caso clinico: una farmacia con 7 metodi a confronto.

Ma tu non sei un perito, e non sei la folla. Se compri o vendi da imprenditore, il tuo mestiere è battere il mercato, non copiarlo. E per batterlo non basta sapere il prezzo: devi stimare il fair value, il valore intrinseco, cioè la cassa che la farmacia produce. È esattamente quello che fa Aswath Damodaran (il professore che ha fatto della valutazione una scienza) e quello che fa un fondo che seleziona le singole aziende: non compra un titolo perché «quello è il prezzo di mercato», lo compra quando il prezzo è sotto il valore vero, e passa quando è sopra. Comprare una farmacia è fare la stessa cosa, su una singola azienda.

Quindi la regola è doppia. Guarda il mercato, sempre: il fatturato e la pianta organica ti dicono dove si gioca la partita, e per il fisco o un giudice bastano. Ma se vuoi avere ragione e guadagnare, quello non basta, serve la cassa. E se vuoi fare meglio del mercato, come ogni imprenditore dovrebbe ambire, devi studiarla, quella cassa, con l'EBITDA e il DCF. Il prezzo di mercato è il punto di partenza, non il traguardo.

Il mercato ti dice il prezzo. La cassa ti dice il valore. Il guadagno vive nella distanza tra i due.

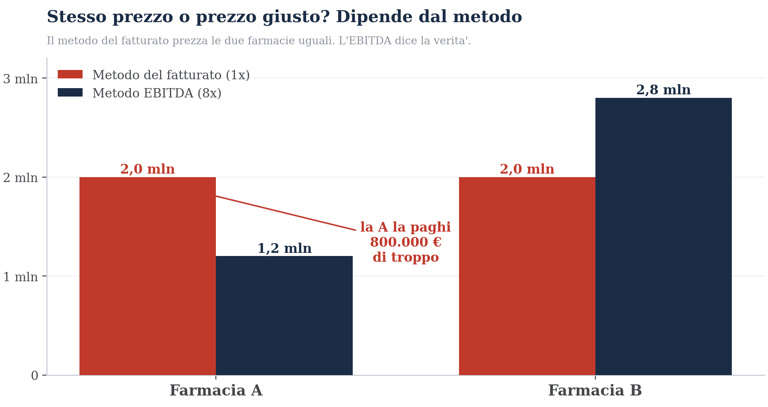

Il comparabile ti dice il prezzo di mercato. L'EBITDA ti dice da che parte del prezzo merita di stare la singola farmacia. Illustrativo.

Guarda la differenza. Un multiplo di fatturato uguale prezza le nostre due farmacie allo stesso modo, due milioni ciascuna. Il multiplo dell'EBITDA dice la verità da investitore: la A vale 1,2 milioni, la B 2,8. Il comparabile ti dà il recinto (a quanto gira il mercato); la cassa ti dice quanto vale davvero la tua farmacia dentro quel recinto. Se compri la A al «prezzo da fatturato» senza guardare la cassa, paghi 800.000 euro di troppo: hai pagato il prezzo della folla senza chiederti il valore. Il mercato lo conoscevi. La cassa no.

4. L'EBITDA serve a tutti e due (e ti dice quando alzarti)

Da qualunque lato del tavolo tu sia seduto, l'EBITDA non serve a convincere la controparte: serve a proteggere te.

Se compri. Il multiplo dell'EBITDA ti dice se stai strapagando. Se il venditore pretende un prezzo che vale 14 o 15 volte l'EBITDA e la cassa non lo giustifica, e soprattutto se non si schioda, hai una sola mossa intelligente: alzarti e andare altrove. Le farmacie non sono pezzi unici: ce n'è un'altra, a un prezzo che torna. Che sia la tua prima farmacia, la decisione tra una seconda farmacia o potenziare quella che hai, o l'idea di rilevare la farmacia in cui lavori, la disciplina è sempre quella: il prezzo lo detta la cassa, non l'innamoramento per l'insegna.

Se vendi. L'EBITDA ti dice se stai vendendo bene, e ti mostra come alzare il prezzo prima di vendere: pulire i conti, normalizzare il compenso, tagliare i costi inutili, migliorare il margine. Un anno passato a sistemare il conto economico può valere un multiplo intero in più. È esattamente la prospettiva di chi sta dall'altra parte del tavolo: l'unico modo onesto per far lievitare il prezzo, lavorando sulla sostanza e non sullo storytelling.

E un consiglio da chi tratta per mestiere: se la controparte si rifiuta di ragionare sulla redditività e si aggrappa solo al fatturato per gonfiare il prezzo, quella rigidità è già un segnale. Se non si vuole muovere e non vuole capire, meglio non comprare: stai per pagare un litigio, non un'azienda.

Comprare bene non e' trovare l'affare della vita. E' avere il coraggio di dire di no a quello sbagliato.

5. Il metodo per eccellenza: il DCF

Adesso saliamo di un gradino e arriviamo al metodo che usano i fondi mentre a te raccontano la favola del fatturato. Si chiama DCF, Discounted Cash Flow, cioè «flussi di cassa attualizzati». Dietro la sigla c'è l'idea più importante di tutta la finanza, ed è questa: il valore di qualsiasi cosa è il denaro che produrrà in futuro, riportato a oggi.

«Riportato a oggi» è il punto. Un euro che incassi tra dieci anni vale meno di un euro che hai in mano adesso. Non per modo di dire: perché l'euro di oggi puoi farlo lavorare subito, perché l'inflazione lo eroderà, e perché il futuro è incerto. Quindi i soldi futuri vanno «scontati», cioè ridotti, per riportarli al loro valore di oggi. Di quanto li sconti? Lo decide il tasso di sconto, in gergo il WACC (Weighted Average Cost of Capital, il costo medio del capitale): in parole povere, il rendimento che pretendi per immobilizzare i tuoi soldi in quella farmacia, tenuto conto del rischio. Più rischio, più alto il tasso, più schiacci il valore dei flussi futuri.

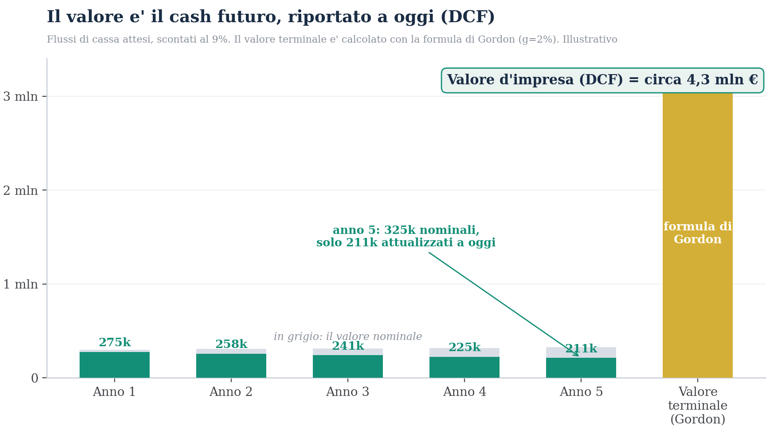

Si stima la cassa dei prossimi anni, la si riporta a oggi, e si somma tutto. In grigio il valore nominale, in verde quello attualizzato. Illustrativo.

Nel grafico: stimi la cassa libera (il flusso di cassa, quello che resta davvero dopo aver pagato e reinvestito) dei prossimi anni, riporti ogni anno a oggi (le barre verdi sono più basse di quelle grigie: più è lontano l'incasso, meno vale adesso), e sommi. Ma manca un pezzo enorme, ed è il più importante.

6. L'equazione di Gordon: mettere un prezzo sull'eternità

La farmacia non chiude dopo cinque anni. Continua a produrre cassa, in teoria, per sempre. Come fai a valutare tutto il denaro che arriverà dopo il periodo che hai previsto? Qui entra in scena l'equazione di Gordon (il modello della crescita perpetua), che calcola il cosiddetto valore terminale: il valore, oggi, di un flusso di cassa che cresce all'infinito a un ritmo costante. La formula è sorprendentemente semplice:

Valore terminale = Flusso × (1 + g) ÷ (r − g)

Dove r è il tasso di sconto (il rendimento che pretendi) e g (da growth) è il tasso di crescita perpetua dei flussi, di solito un numero piccolo e prudente, in linea con l'inflazione di lungo periodo. Intuizione: più i flussi crescono (g alto), più valgono; più pretendi rendimento (r alto), meno valgono. E attenzione a un vincolo di buon senso: r deve essere maggiore di g. Se ipotizzi che la tua farmacia cresca per sempre più in fretta del rendimento richiesto, la formula sputa un valore infinito, e nella vita reale niente cresce più in fretta della sua stessa economia per l'eternità.

Una nota da analista onesto, perché è doverosa. Hai visto nel grafico che il valore terminale (la barra dorata) è il pezzo più grosso di tutta la valutazione, circa 3 milioni su 4,3. Significa che il risultato finale dipende quasi tutto da due numeri che scegli tu, r e g. Cambia g di mezzo punto e il valore balla di centinaia di migliaia di euro. Il DCF è il metodo più rigoroso che esista e, allo stesso tempo, il più facile da piegare a piacere. Per questo un buon analista non ti dà mai un numero secco: ti dà un intervallo, e ti mostra le ipotesi. Diffida di chi ti dà la cifra esatta con tre decimali, ed è anche il motivo per cui, in tribunale, il DCF da solo non basta.

7. La gerarchia dei metodi (cosa fare in pratica)

Mettiamo ordine. Non c'è un metodo «giusto» in assoluto: c'è quello giusto per la tua domanda. Come diceva il titolo di una mia vecchia guida, un solo metodo è un termometro, più metodi insieme sono una TAC con contrasto.

La ricetta pratica, che tu compri o venda come investitore, è questa: ancora il ragionamento al multiplo dell'EBITDA, verifica con un DCF, e usa il fatturato e la pianta organica per sapere a quanto gira il mercato (e per il fisco e i giudici). E se la controparte non si muove e il multiplo implicito è troppo alto, ricordati la frase più redditizia che esista in una trattativa: «grazie, ci penso», e cerchi altrove.

Cosa significa per te

Che tu stia pensando di comprare, di vendere o semplicemente di sapere quanto vale ciò che hai costruito, non lasciare che sia il fatturato a decidere se un affare conviene. Quel numero ti dice a quanto gira il mercato, non quanto guadagnerai. Per quello servono l'EBITDA e il DCF, e serve qualcuno che li legga dalla tua parte.

Io non compro e non vendo farmacie, e non prendo provvigioni da intermediari: da consulente fee-only il mio lavoro è mettere il tuo interesse davanti a tutto. Posso costruirti la valutazione vera della tua farmacia, con l'EBITDA normalizzato e un DCF a scenari, lo stesso modello che userebbe un fondo, ma dalla tua parte del tavolo. Se hai una farmacia da valutare, o un'offerta sul piatto, portami i numeri: vediamo insieme quanto vale davvero, prima che lo decida qualcun altro per te.

LE SIGLE E I CONCETTI, IN CHIARO

Fatturato (ricavi): quanto incassa la farmacia in un anno, prima di pagare qualsiasi cosa.

EBITDA: la cassa generata dall'attività prima di interessi, tasse e poste contabili (ammortamenti). Il miglior indicatore di quanto rende il mestiere.

EBITDA normalizzato: l'EBITDA ripulito dalle distorsioni (compenso del titolare assente, costi personali in azienda), per renderlo confrontabile e veritiero.

Comparabile / metodo di mercato: stima il valore guardando a quanto si vendono attività simili. Riflette il prezzo reale di scambio, anche quando ignora la redditività.

Avviamento: il valore della clientela e della posizione, cioè quanto vale la farmacia oltre ai muri e al magazzino.

Multiplo: il numero per cui moltiplichi una grandezza (di solito l'EBITDA) per ottenere il prezzo. «Pagata 8 volte l'EBITDA» significa prezzo uguale a 8 volte la cassa annua.

DCF: Discounted Cash Flow, flussi di cassa attualizzati. Il valore è la cassa futura riportata a oggi.

Tasso di sconto / WACC: il rendimento che pretendi per immobilizzare i tuoi soldi, dato il rischio. Più alto, più riduce il valore dei flussi futuri.

Valore terminale: il valore di tutta la cassa che arriva dopo il periodo di previsione, calcolato con la formula di Gordon.

g: il tasso di crescita perpetua dei flussi, un numero piccolo e prudente. Deve restare sotto il tasso di sconto.

Pianta organica: la mappa che regola distanze e numero delle farmacie (circa una ogni 3.200 abitanti); base del metodo comparabile basato sul bacino d'utenza.

FONTI E APPROFONDIMENTI

• Metodi di valutazione delle farmacie (metodo dei multipli del fatturato come metodo di mercato piu diffuso; pianta organica con multiplo per abitante del bacino; multiplo dell'EBITDA riclassificato, benchmark di settore intorno a 7 volte; metodo patrimoniale con avviamento usato da periti e tribunali): R. Moro-Visconti, La valutazione delle farmacie (Universita Cattolica); pubblicazioni di settore (Nuovo Collegamento, Farmatrade); Mediobanca per i multipli settoriali. • DCF, WACC e modello di crescita di Gordon: prassi e dottrina di valutazione d'azienda (corporate finance). • Gli esempi numerici (farmacie A e B, proiezione DCF) sono elaborazioni dell'autore a scopo puramente didattico.

Altri articoli della serie sulla valutazione e l'acquisto di una farmacia: Quanto vale la tua farmacia · Sette modi per dire quanto vale · Il caso clinico: 7 metodi a confronto · Comprare la prima farmacia · Seconda farmacia o potenziare la prima · Comprare la farmacia del tuo capo nel 2026 · Dall'altra parte del tavolo.

NOTA. Contenuto informativo e didattico, non una valutazione professionale ne una raccomandazione su una specifica operazione. Ogni valutazione reale richiede l'analisi dei dati effettivi e delle ipotesi del caso concreto. I numeri usati sono esemplificativi. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312; analista certificato FMVA.