Il caso clinico: valutazione completa di una farmacia con 7 metodi a confronto

Quando i metodi convergono è un buon segno. Quando divergono, la divergenza racconta una storia.

Luca Petri

4/8/20268 min read

Nel primo articolo di questa serie abbiamo visto perché la valutazione è il punto zero della diagnosi patrimoniale. Nel secondo abbiamo mappato i sette metodi di valutazione, dalla teoria alla pratica. Nell'articolo "Quanto vale la tua farmacia?" abbiamo applicato tre metodi a una farmacia urbana della provincia di Firenze.

Oggi cambiamo farmacia. Ne prendiamo una diversa — diverso profilo, diversi numeri, diverse criticità — e applichiamo tutti e sette i metodi. Non per ripetere i calcoli (quelli li avete già visti), ma per fare qualcosa di più importante: leggere la divergenza.

Perché quando sette metodi danno lo stesso numero, la valutazione è solida e puoi dormire tranquillo. Ma quando divergono — e in certi casi divergono molto — quella divergenza non è un errore. È un'informazione. Ti sta dicendo qualcosa sulla farmacia che i singoli numeri non dicono.

Il paziente: una farmacia semi-rurale con un segreto

La farmacia che analizziamo oggi è reale nei numeri, camuffata nell'identità. Si trova in un comune semi-rurale della provincia di Prato, popolazione circa 12.000 abitanti. È l'unica farmacia del paese — un dettaglio che, come vedremo, cambia molto.

I numeri del bilancio (media 2022-2024)

Fatturato: €850.000. Più piccola della farmacia dell'articolo zero (che fatturava €1,2 milioni). Il mix è sbilanciato verso il SSN convenzionato: 68% dei ricavi viene dalle ricette, solo il 32% da libera vendita e servizi. Tre dipendenti, con un costo del personale di €118.000.

EBITDA: €145.000, con un margine del 17,1%. Ecco la prima sorpresa: il margine è notevolmente più alto della farmacia urbana (che aveva il 13,5%). Come è possibile con un fatturato più basso? Tre motivi: affitto bassissimo (€18.000/anno — è un locale di proprietà familiare dato in uso alla farmacia a canone simbolico), personale ridotto (tre dipendenti invece di quattro), e costi di servizio contenuti (la vita in un comune piccolo costa meno).

Utile netto normalizzato: €115.000 (media triennale, dopo aver rimosso una plusvalenza straordinaria nel 2023).

Patrimonio netto rettificato: €280.000. Relativamente basso — la farmacia non ha immobili di proprietà nel bilancio (il locale è della famiglia, non della società), e le attrezzature sono in gran parte ammortizzate.

Free Cash Flow (UFCF): €98.000. Solido, con capex di mantenimento contenuto (€10.000/anno) e working capital stabile.

Debiti finanziari: €15.000 (un piccolo residuo di finanziamento per arredi). Disponibilità liquide: €120.000. La farmacia accumula cassa da anni — il titolare non l'ha mai investita, sta lì sul conto corrente a prendere polvere.

Il profilo: punti di forza e criticità

Punti di forza: margini eccellenti (17,1%), unica farmacia del comune (monopolio locale di fatto), costi fissi bassissimi, cassa abbondante, zero debito sostanziale.

Criticità: fatturato contenuto e fortemente dipendente dal SSN (68%), comune in lieve declino demografico (-0,3%/anno), titolare 62enne con nessun successore identificato, fortissima dipendenza dal titolare (è lui che conosce tutti i pazienti per nome).

Teniamo a mente questo profilo. Vedremo come i sette metodi lo leggono in modo diverso.

I sette metodi applicati

1. Patrimoniale semplice

Valore: €280.000. Il patrimonio netto rettificato. Attrezzature ammortizzate, nessun immobile in bilancio, poche rimanenze. È il pavimento — e in questo caso è un pavimento molto basso, perché la farmacia non ha accumulato asset tangibili significativi.

2. Patrimoniale complesso (con avviamento)

Patrimonio netto rettificato: €280.000. Reddito medio normalizzato: €115.000. Reddito normale (9% di €280.000): €25.200. Sovrareddito: €89.800. Capitalizzato al 18%: avviamento di €498.889.

Valore totale: €280.000 + €498.889 = €778.889. Quasi il triplo del patrimoniale semplice. L'avviamento domina — e ha senso: questa farmacia vale per quello che genera, non per quello che possiede.

3. Reddituale puro

Valore: €115.000 / 0,12 = €958.333. La capitalizzazione del reddito normalizzato al 12%. Più alto del patrimoniale complesso, perché il reddituale puro cattura l'intero reddito senza dividerlo tra "normale" e "sovra".

4. Multiplo del Fatturato (EV/Sales)

Con un fatturato di €850.000 e un range di 0,8x-1,2x:

Range: €680.000 - €1.020.000. Base (1,0x): €850.000. Ma qui c'è un problema. Il multiplo del fatturato standard non sa che questa farmacia ha un margine del 17,1% — ben sopra la media di settore. Un compratore che guarda solo il fatturato pensa "è una farmacia piccola" e offre un multiplo basso. In realtà, è una farmacia piccola che guadagna come una media.

5. Multiplo EBITDA (EV/EBITDA)

EBITDA di €145.000 con range 5x-10x:

Range: €725.000 - €1.450.000. Base (7x): €1.015.000. Ed ecco che il metodo giusto racconta la storia giusta. Nonostante il fatturato sia modesto, l'EBITDA è forte — e il multiplo lo cattura. A 7x, questa farmacia vale oltre un milione. È qui che il titolare che conosce solo il multiplo del fatturato lascerebbe 165.000 euro sul tavolo (€1.015.000 vs €850.000).

6. DCF (Discounted Cash Flow)

FCF di €98.000, crescita al 1,5% (più conservativa della farmacia urbana, per il declino demografico), WACC al 11% (più alto, per la dipendenza dal titolare e la concentrazione geografica), crescita terminale all'1%.

Valore: €98.000 × 1,015 / (0,11 - 0,01) = €994.700. Il DCF conferma la zona del milione, ma notate le assunzioni più conservative: crescita più bassa e WACC più alto. La farmacia è buona, ma i rischi specifici (titolare 62enne, comune in declino) si riflettono nel tasso di sconto.

7. Transazioni comparabili

Per una farmacia semi-rurale unica nel comune, i comparabili sono scarsi. Le poche transazioni osservabili in contesti simili suggeriscono multipli di 6x-7,5x l'EBITDA — leggermente sotto la media urbana, perché il bacino di utenza è limitato e il compratore percepisce il rischio demografico.

Range: €870.000 - €1.087.500. Base (6,75x): €978.750. Coerente con il DCF e il multiplo EBITDA.

I sette metodi fianco a fianco

Patrimoniale semplice: €280.000. Patrimoniale complesso: €778.889. Reddituale puro: €958.333. Multiplo Fatturato (1,0x): €850.000. Multiplo EBITDA (7x): €1.015.000. DCF: €994.700. Transazioni comparabili (6,75x): €978.750.

Zona di convergenza: i metodi reddituali e di mercato convergono tutti tra €850.000 e €1.015.000. Il patrimoniale è l'outlier in basso (€280.000-€779.000). Questa divergenza non è un errore — è la firma di una farmacia con poco patrimonio tangibile ma tanto avviamento.

Cosa ci dice la divergenza: tre lezioni

Lezione 1: L'avviamento è il cuore del valore

Il gap tra patrimoniale semplice (€280.000) e multiplo EBITDA (€1.015.000) è di €735.000. Quei €735.000 sono l'avviamento — la clientela, la posizione di monopolio locale, la reputazione del titolare, la licenza. Non appaiono in nessun bilancio, non sono in nessun cassetto, ma valgono più del doppio di tutto il resto messo insieme.

Per il titolare che sta pensando alla successione, questo è il dato cruciale: se vai in pensione senza aver trasferito l'avviamento (formando un successore, documentando le procedure, sganciando la farmacia dalla tua persona), quei €735.000 evaporano. Il compratore compra gli scaffali e il gestionale — non il rapporto con la signora Maria che viene ogni lunedì per la pressione.

Lezione 2: Il multiplo del fatturato mente (soprattutto per le farmacie efficienti)

Il multiplo del fatturato a 1,0x dà €850.000. Il multiplo EBITDA a 7x dà €1.015.000. La differenza è €165.000 — quasi il 20% in più. Il motivo è il margine sopra la media: questa farmacia trasforma il 17,1% del fatturato in EBITDA, contro il 12-14% tipico del settore. Il metodo del fatturato non vede questa efficienza. Se vendi usando solo il multiplo del fatturato, stai regalando €165.000. Non è un errore di arrotondamento — è il prezzo di un'auto di lusso.

Lezione 3: Il DCF cattura i rischi che i multipli nascondono

Il DCF dà €994.700 — leggermente sotto il multiplo EBITDA a 7x (€1.015.000). Non è una contraddizione: il DCF incorpora esplicitamente il rischio specifico di questa farmacia. Il WACC all'11% (invece del 10% della farmacia urbana) riflette la dipendenza dal titolare e il comune in declino. La crescita all'1,5% (invece del 2%) riflette il trend demografico negativo.

Un compratore sofisticato — una catena, un fondo — farà esattamente questo ragionamento: "Sì, l'EBITDA è buono, ma quanto regge quando il titolare se ne va? Quanto crescerà il fatturato in un comune che perde abitanti?" E abbasserà il multiplo. Il DCF ti dice in anticipo dove atterrerà la negoziazione.

Da Enterprise Value a Equity Value

Prendiamo il valore base dal metodo più robusto — la media dei tre metodi convergenti (EBITDA, DCF, transazioni): €996.150.

Enterprise Value: €996.150. Meno debiti finanziari: -€15.000. Più disponibilità liquide: +€120.000.

Equity Value: €1.101.150. Il titolare incassa circa €1,1 milioni. Notate l'effetto della cassa accumulata: quei €120.000 che stavano a prendere polvere sul conto corrente si aggiungono direttamente al prezzo. Se il titolare li avesse investiti (in un portafoglio, in miglioramenti alla farmacia, in un corner diagnostico), avrebbero potuto generare ancora più valore.

Due farmacie, due storie: il confronto

Mettiamole fianco a fianco — la farmacia urbana dell'articolo zero e la farmacia semi-rurale di oggi.

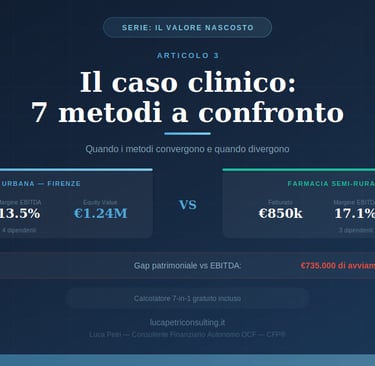

Farmacia urbana: fatturato €1.200.000, EBITDA €162.000 (margine 13,5%), EV base circa €1.134.000, Equity Value €1.236.000. Farmacia semi-rurale: fatturato €850.000, EBITDA €145.000 (margine 17,1%), EV base circa €996.000, Equity Value €1.101.000.

La farmacia urbana fattura il 41% in più, ma l'Equity Value è solo il 12% più alto. Il motivo? La semi-rurale ha margini migliori, meno debito e più cassa. Il fatturato da solo racconta una storia incompleta — ed è esattamente per questo che servono sette metodi e non uno.

C'è anche un paradosso: la farmacia più piccola, nel comune più piccolo, con meno risorse, genera quasi lo stesso valore per il titolare. Ma ha un rischio maggiore di erosione se il passaggio generazionale non viene gestito bene. Il valore c'è — ma è fragile perché è legato a una persona, non a un sistema.

Il playbook per questo titolare

Se fossi il consulente di questo titolare 62enne (e potrei esserlo — è esattamente il profilo con cui lavoro), ecco le quattro raccomandazioni che gli darei.

1. Inizia il distacco subito. Non tra cinque anni — adesso. Forma il collaboratore più senior a gestire il rapporto con i pazienti. Documenta le procedure. Inizia a delegare la gestione delle ricette complesse. Ogni mese in cui il titolare diventa meno indispensabile, il valore della farmacia sale — perché il rischio di "key-man" si riduce e il multiplo applicabile aumenta.

2. Investi la cassa dormiente. €120.000 sul conto corrente a tasso zero è un costo-opportunità enorme. Anche un portafoglio conservativo al 3% netto genera €3.600/anno che oggi stai regalando all'inflazione. Oppure investi nella farmacia: un corner diagnostico o un servizio di telemedicina potrebbero spostare il mix verso la libera vendita e aumentare il margine ulteriormente.

3. Fai valutare la farmacia formalmente entro 6 mesi. Non con questo articolo — con una perizia professionale. A 62 anni con nessun successore, la finestra per vendere bene è aperta adesso. Tra 5 anni, con un titolare 67enne in un comune che ha perso altri 200 abitanti, il multiplo scende. Il tempo gioca contro.

4. Pianifica la successione fiscale. Se la vendita genera una plusvalenza importante (e qui la genererà — il patrimonio netto è €280.000 ma l'Equity Value è €1.100.000), la struttura della transazione conta quanto il prezzo. Cessione d'azienda, cessione di quote, earn-out, patto di non concorrenza — ogni struttura ha implicazioni fiscali diverse. Servono un commercialista e un consulente finanziario al tavolo insieme, non uno alla volta.

Cosa fare adesso

Scarica il Calcolatore 7-in-1 (se non l'hai già fatto dall'articolo precedente) e inserisci i numeri della tua farmacia. In dieci minuti hai il quadro completo con tutti e sette i metodi.

Confronta i risultati. Convergono? Bene. Divergono? Ancora meglio — la divergenza ti sta dicendo qualcosa di importante. Usa le tre lezioni di questo articolo per interpretarla.

Leggi gli articoli precedenti della serie per il contesto completo: "La diagnosi patrimoniale" (articolo 1), "Sette modi per dire quanto vale" (articolo 2), e "Quanto vale la tua farmacia?" (il caso pratico dettagliato con tre metodi).

Prossimo articolo della serie

Nel prossimo pezzo — "Il robot, il corner diagnostico e il laboratorio galenico: come si valuta un investimento strumentale" — cambiamo prospettiva. Non valutiamo più l'intera farmacia, ma un singolo investimento. NPV, IRR, payback period: gli strumenti per decidere se quei 150.000 euro li spendi bene o li butti dalla finestra.

Luca Petri

Consulente Finanziario Autonomo OCF — CFP®

Specializzato in Professionisti Sanitari — Area Firenze-Prato