Comprare la farmacia del tuo capo nel 2026?

Ho fatto i conti di un caso specifico. Comprare la farmacia del tuo capo nel 2026: ho fatto i conti veri (e la matematica fa due cose contemporaneamente)

Luca Petri, CFP® Consulente Finanziario Autonomo

4/27/20268 min read

Comprare la farmacia del tuo capo nel 2026: ho fatto i conti veri (e la matematica fa due cose contemporaneamente)

Hai 35 anni. Sei farmacista dipendente da 8 anni. Lavori in una farmacia urbana di provincia toscana, fatturato €1,3M, EBITDA del 18%, un titolare 60enne che da qualche tempo dice cose tipo "se mai vorrai rilevare un giorno...". Hai €100.000 di risparmi messi via con fatica. Tua moglie è infermiera, lavora al San Gallo, RAL €38k. Avete un mutuo casa quasi finito e un figlio di 4 anni.

Tre settimane fa il tuo titolare ha messo le carte in tavola. Vuole vendere entro 24 mesi. Ti ha detto: "se vuoi tu, te la faccio a un prezzo onesto. Altrimenti la prendono Hippocrates o Pharma Green". Ti ha lasciato stordito. È il sogno della tua vita professionale. È anche la decisione più grossa che farai mai.

Hai chiesto in giro. Tuo cugino dice "compra! È un investimento sicuro". Il tuo commercialista dice "pensaci bene". La tua compagna ti guarda con quel misto di entusiasmo e terrore tipico delle decisioni patrimoniali grandi. Tu non sai che fare.

Ho costruito un modello finanziario rigoroso. Numeri 2026 reali, ipotesi prudenti. La risposta che ne esce è scomoda da abbracciare interamente, perché la matematica fa due cose contemporaneamente. Te la racconto.

Le sigle che servono per orientarsi

RAL = Retribuzione Annua Lorda, lo stipendio prima delle tasse e contributi.

EBITDA = Earnings Before Interest, Taxes, Depreciation, Amortization. Tradotto: il margine operativo della farmacia prima di interessi, tasse, ammortamenti.

EBIT = Earnings Before Interest and Taxes. È l'EBITDA meno gli ammortamenti, cioè quello che la farmacia produce davvero, considerando l'usura del magazzino e dell'arredamento.

BCE = Banca Centrale Europea, fissa il tasso di riferimento da cui dipendono i mutui.

Spread = la maggiorazione che la banca aggiunge al tasso BCE per fare profitto sul tuo mutuo.

Quota capitale / quota interessi = ogni rata mensile del mutuo è divisa in due parti: la quota capitale che restituisce il debito, la quota interessi che paga la banca.

IRPEF + IRAP = Imposta sul Reddito + Imposta Regionale Attività Produttive. Per la farmacia ditta individuale, sommate, fanno circa il 30% sull'utile imponibile.

Lo scenario base: la farmacia del tuo capo

Per fare un'analisi onesta, parto da una farmacia tipo realistica e dai tuoi numeri reali da dipendente.

La farmacia. Fatturato €1.300.000 (in linea con la media nazionale alta), EBITDA 18% (€234.000), margine lordo 21%, posizione urbana di provincia toscana, 3 collaboratori. Avviamento storico solido, clientela fidelizzata da 30 anni.

L'offerta del tuo capo. €1.300.000 (multiplo 1,0× fatturato, in linea con la media di mercato 2026 — 0,8-1,2× a seconda della location e dei multipli M&A delle catene). Aggiungi €80.000 di ristrutturazione che vorresti fare il primo anno (banco moderno, illuminazione LED, ricondizionamento area dietro), €50.000 di magazzino aggiuntivo per ampliare la cosmesi, €35.000 di spese notarili e consulenze legali per chiudere l'operazione. Investimento totale: €1.465.000.

Tu. 35 anni, 8 di lavoro alle spalle, RAL attuale €35k come dipendente farmacista, netto annuo €25.395 (post-INPS post-IRPEF). Risparmi: €100.000. Tua moglie infermiera contribuisce €38k RAL = €27k netti, ma quelli li tieni fuori dal calcolo perché per il momento la moglie non ti garantisce nessun mutuo bancario.

Il finanziamento. €100.000 capitale proprio + €1.365.000 di mutuo professionale. Tasso BCE oggi al 2,15%, mutuo professionale farmacia al 4,8% (BCE + spread di circa 2,65%). Durata 15 anni. Rata mensile: €10.653. Rata annua: €127.832.

Sì, hai letto bene. Diecimila e seicentocinquantatre euro al mese di mutuo. Per quindici anni. Senza sosta.

Quanto guadagni davvero come nuovo titolare

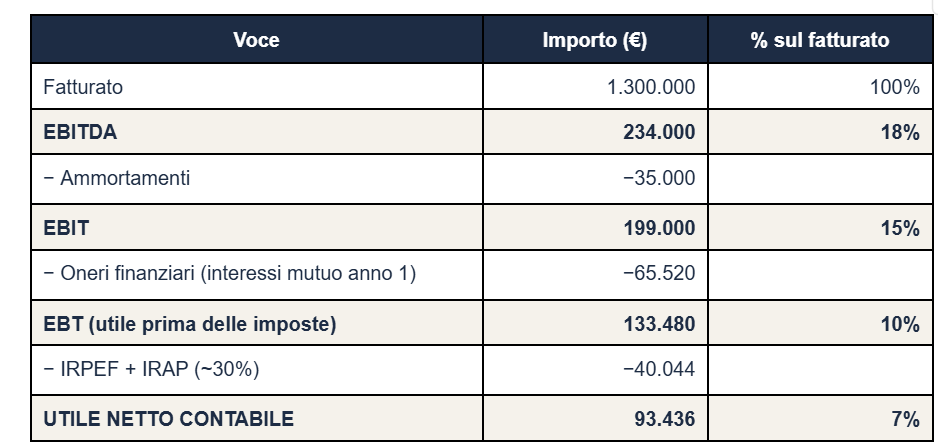

Adesso vediamo cosa la farmacia ti restituisce in cambio. Faccio il conto economico anno 1, quando l'investimento è massimo e il mutuo paga ancora interessi alti.

Voce

Importo (€)

% sul fatturat

Ipotesi: ammortamenti su avviamento+ristrutturazione, oneri finanziari calcolati sul mutuo anno 1, imposte ditta individuale (IRPEF + IRAP combinato).

Utile netto contabile €93.436. Sembra tantissimo. Sembra il triplo di quello che facevi da dipendente. E in un certo senso è vero. Ma.

Il colpo di scena: il cash flow non è l'utile netto

Qui arriva il primo trucco contabile che il commercialista non ti spiega bene. L'utile netto contabile NON è il cash che tu come titolare puoi mettere in tasca. Per due motivi che devi capire prima di firmare qualunque cosa:

Gli ammortamenti che ho sottratto sono un costo CONTABILE ma NON un'uscita di cassa reale. Cioè: i €35.000 di ammortamenti riducono l'utile sui libri, ma quei soldi non li hai sborsati davvero. Restano dentro alla cassa della farmacia.

MA il mutuo non si paga solo con gli interessi. Anche la quota capitale del mutuo è un'uscita di cassa reale che NON appare nel conto economico. Per il primo anno, su una rata di €127.832, gli interessi sono €65.520 e la quota capitale è €62.312. Quei €62.312 escono dalla cassa pure se contabilmente non sono un costo.

Quindi il cash flow reale del titolare al primo anno è:

Utile netto contabile: €93.436

Aggiungo back gli ammortamenti (perché non sono uscita di cassa): +€35.000

Sottraggo la quota capitale del mutuo (perché è un'uscita di cassa che non appare in conto economico): −€62.312

CASH DISPONIBILE PER IL TITOLARE ANNO 1: €66.124

Tradotto: il primo anno, dopo aver pagato tutto (mutuo capitale + interessi, tasse, fornitori, dipendenti), nel tuo conto corrente personale entrano €66.124. Cioè €5.510 al mese. Non malissimo, ma molto meno dei €93.000 di utile netto che avresti detto al cugino al pranzo di Natale.

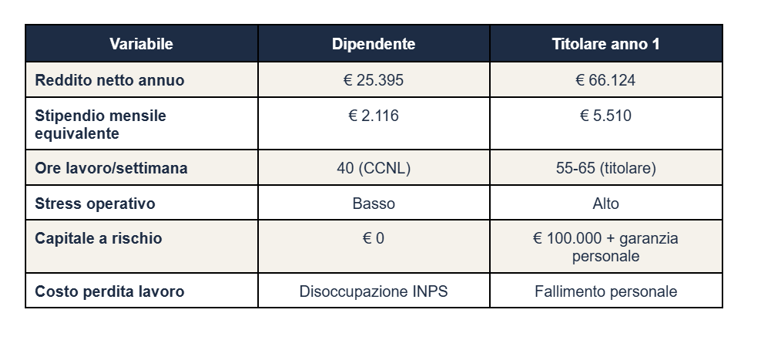

Ma ora il confronto vero: titolare vs dipendente

La domanda finale è: ma allora conviene? Confronto i €66.124 di cash titolare anno 1 con i €25.395 netti che faresti restando dipendente.

Variabile

Dipenden

Differenza cash anno 1: €40.729 in più all'anno se diventi titolare. Il payback sul tuo capitale di €100k è di soli 2,5 anni. Sui numeri puri, è un investimento pazzesco.

La differenza patrimoniale a 15 anni: €2,7 milioni

Ma il payback sul capitale è solo l'inizio. Il vero numero shock arriva quando proietti tutto a 15 anni, l'orizzonte del mutuo. Perché quando il mutuo finisce, hai una farmacia che vale ancora circa €1,75 milioni (rivalutata con inflazione 2% annuo), libera da debiti.

Ipotesi prudenti: il cash medio del titolare nei 15 anni cresce gradualmente man mano che gli oneri finanziari calano (al 15° anno paghi quasi solo capitale, niente interessi); diciamo cash medio €100.000/anno reali. Più il valore residuo della farmacia di €1,75M.

Cumulato titolare a 15 anni: €100.000 × 15 + €1.750.000 = circa €3.250.000 di patrimonio costruito.

Cumulato dipendente a 15 anni: €25.395 × 15 + €100.000 cresciuti a 3,5% reale = €381.000 + €167.000 = €548.000.

Differenza patrimoniale a 15 anni: circa €2,7 MILIONI in favore del titolare. Su un investimento iniziale di capitale proprio di €100.000, è un ritorno di 27×.

Il "ma" che cambia tutto: la rata da €10.653 al mese

Se i numeri sopra fossero garantiti, la decisione sarebbe ovvia. Compri, lavori, fra 15 anni sei ricco. Ma non sono garantiti. Ed ecco la trappola psicologica del titolare debitore.

Il mutuo è un'obbligazione fissa: €10.653 al mese, ogni mese, per 180 mesi. Se la farmacia un mese fattura male, il mutuo è da pagare comunque. Se ti ammali per 3 mesi e non puoi gestire l'attività, il mutuo è da pagare comunque. Se la concorrenza apre una parafarmacia 200 metri più giù, il mutuo è da pagare comunque.

E qui la matematica diventa sentimentale. Vediamo cosa succede in scenari di stress reali:

Calo fatturato del 10% (€130.000 in meno l'anno) → EBITDA scende a €120.000 → utile netto crolla a €15.000 → cash disponibile −€20.000. Cioè devi mettere soldi tuoi per tenere in vita la farmacia.

Malattia di 6 mesi → costo sostituto medio €18.000 + perdita produttività → cash disponibile diventa negativo. Stai pagando di tasca tua per non chiudere.

Apertura parafarmacia/concorrenza diretta → cali del 5-15% nei primi 18 mesi → margini compressi, mutuo invariato.

Cioè: la decisione di comprare la farmacia è un'enorme leva finanziaria. La leva moltiplica i guadagni quando le cose vanno bene (vedi i €2,7M cumulati). Ma moltiplica anche le perdite quando le cose vanno male. È esattamente la stessa logica che ha rovinato chi ha comprato casa con il 100% di mutuo nel 2007.

Le 4 verità onesti che il broker non ti dirà

1. Il mutuo professionale è personale, non aziendale. Nei mutui per acquisto di attività professionale, la banca ti chiede sempre garanzia personale (firma del coniuge spesso inclusa) e ipoteca sui tuoi beni se ne hai. Cioè: se la farmacia fallisce, perdi anche la casa. Non è il rischio limitato della società di capitali. È rischio totale.

2. I broker delle catene non sono tuoi nemici, ma neanche amici. Se Hippocrates ti propone di acquistare la farmacia tramite un "associazione professionale" che lascia te come gestore stipendiato, leggilo bene. Spesso è un modo per pagarti molto meno della differenza reale tra utile da titolare e stipendio da dipendente, in cambio di togliere a te il rischio del mutuo.

3. Il fatturato medio della farmacia italiana è in calo. Da €1,37M nel 2015 a €1,2M nel 2025 (fonte: Federfarma). Il margine lordo si è compresso del 12,2% in 5 anni. L'opportunità di rilevare oggi è reale, ma è un mercato in pressione, non in espansione. Ipotesi prudenti negli scenari, sempre.

4. Tua moglie deve essere d'accordo davvero, non per piacerti. Le coppie sanitarie italiane (vedi un altro mio articolo sulla pianificazione patrimoniale delle coppie miste) commettono spesso questo errore: una decisione patrimoniale enorme presa da uno solo per orgoglio professionale. Se tua moglie ha dubbi, ascoltali. Non come obiezioni emotive, come segnali di rischio reali.

Conclusione: i 3 passi prima di firmare

Valutazione indipendente della farmacia. Non quella del commercialista del titolare attuale. Una valutazione fatta da un advisor terzo, costo €3.000-5.000. Su un investimento da €1,5M, sono soldi spesi benissimo.

Simulazione di scenario stress. Cosa succede se il fatturato cala del 10%? Del 20%? Se ti ammali per 4 mesi? Se le catene aprono una parafarmacia a 300 metri? Tre scenari pessimistici simulati, e capisci se il tuo cash flow tiene comunque.

Conversazione strutturata con il coniuge. Non al volo dopo cena. Una sera, due ore, sul tavolo della cucina, con i numeri sopra. Decidete insieme. La pensione del coniuge, il reddito della famiglia, il futuro dei figli, sono tutti sul tavolo.

Se i 4 passi danno semaforo verde, comprare la farmacia del tuo capo nel 2026 può essere la migliore decisione patrimoniale della tua vita. La matematica è chiara: €100k di capitale proprio diventano €2,7M di patrimonio in 15 anni. Pochi investimenti al mondo offrono questo moltiplicatore.

Ma se uno dei 3 passi dà rosso, non comprare. Vai avanti come dipendente, prendi il netto sicuro di €25k, accumula altri €100-200k risparmiati, e fra 5-7 anni torna a guardare il mercato con più capitale e meno leva. La pazienza, in patrimonio, è una virtù che si misura in zeri.

Aranzulla dei Soldi · Episodio 5.

Luca Petri, CFP® · Consulente Finanziario Autonomo OCF 637312 · lucapetriconsulting.it

Disclaimer: questo articolo ha finalità informativa ed educativa. Non costituisce consulenza personalizzata né raccomandazione. Le ipotesi di calcolo sono indicative; i numeri reali dipendono dalla farmacia specifica, dal mercato locale, dalla situazione patrimoniale e familiare. Per una valutazione personalizzata è opportuno rivolgersi a un Consulente Finanziario Autonomo, a un commercialista esperto in farmacie, e a un advisor terzo per la valutazione dell'attività.