Seconda farmacia o potenziare la prima?

La matematica del titolare a 50 anni (IRR, ROI, break-even — i numeri nel 2026)

Luca Petri, CFP®

4/29/20267 min read

Seconda farmacia o potenziare la prima? La matematica della decisione che divide i titolari italiani nel 2026

È la decisione che incontro più spesso quando parlo con titolari di farmacia tra i 45 e i 55 anni nel 2026. La prima farmacia funziona, l'EBITDA si è stabilizzato sopra il 17%, hai messo da parte tra €300.000 e €500.000 di liquidità, e arriva la domanda: "investo i prossimi quattrocentomila euro in una seconda farmacia, oppure li metto sulla farmacia che già ho?".

La risposta intuitiva è quasi sempre "seconda farmacia". È quella che gli amici titolari approvano al pranzo della domenica, è quella che il broker della catena ti suggerisce con entusiasmo, è quella che fa più scena ai cugini che vengono a Natale. Ma quando metti i numeri reali in un Excel rigoroso, la risposta che esce è molto più complessa, e dipende da cosa stai davvero cercando.

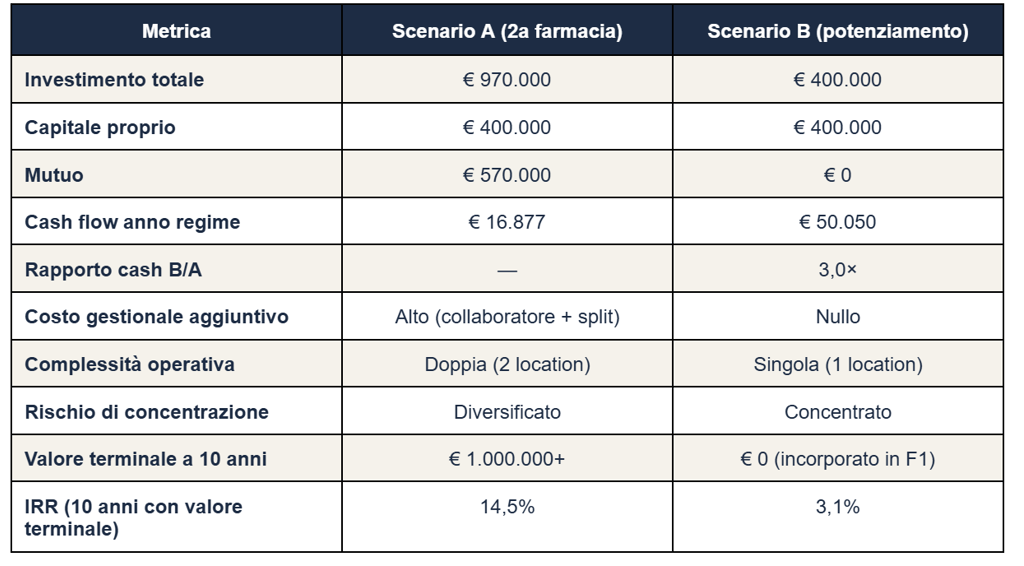

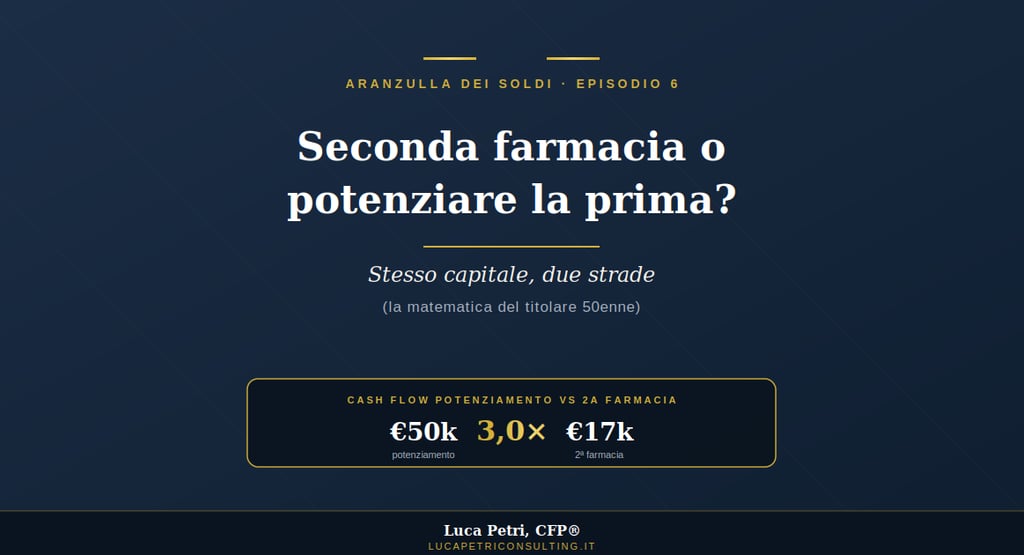

In questo articolo analizzo i due scenari con metriche finanziarie standard (ROI, IRR, break-even cumulato) applicate al caso tipico del titolare 50enne con una farmacia urbana di provincia toscana funzionante. Lo scenario B (potenziamento) genera circa tre volte il cash flow corrente dello scenario A (seconda farmacia), ma lo scenario A vince sul patrimonio terminale grazie all'asset farmaceutico aggiuntivo. La domanda vera non è "qual è meglio in assoluto". È "vuoi cash flow oggi o patrimonio domani?".

Le sigle che servono per leggere i numeri

ROI = Return On Investment, il rendimento dell'investimento, calcolato come rapporto tra cash flow generato e capitale investito iniziale.

IRR = Internal Rate of Return, il tasso interno di rendimento. È il tasso di sconto che rende uguale a zero la somma dei flussi di cassa attualizzati (cioè il tasso che farebbe pareggiare l'investimento). È la metrica più rigorosa per confrontare investimenti con cash flow distribuiti nel tempo.

EBITDA = Earnings Before Interest, Taxes, Depreciation, Amortization. Il margine operativo prima di interessi, tasse, ammortamenti.

Break-even cumulato = il momento in cui la somma cumulata dei cash flow generati supera l'investimento iniziale. Tradotto: "in quanti anni recupero quello che ho messo".

Cash flow marginale = il cash flow aggiuntivo generato dall'investimento, al netto di quello che la farmacia produceva già prima.

Valore terminale = quanto vale l'asset al termine dell'orizzonte di pianificazione (importante perché un asset patrimoniale come una farmacia, anche dopo 10 anni di gestione, mantiene un valore di rivendita significativo).

Il profilo del titolare 50enne

Per costruire il modello, parto dal profilo medio del titolare italiano nel 2026 che si pone questa domanda:

Età: 50 anni, titolare della prima farmacia da 15 anni

Farmacia 1: fatturato annuo €1.300.000, EBITDA 18% (€234.000), posizione urbana di provincia, 3 collaboratori

Capitale liquido disponibile per nuovo investimento: €400.000 (frutto di 15 anni di accantonamenti netti)

Orizzonte di pianificazione: 10 anni (fino ai 60 anni, età naturale di valutazione cessione)

SCENARIO A — Acquisto seconda farmacia

Una farmacia tipica acquistabile sotto il milione di euro nel mercato 2026 ha un fatturato di circa €900.000, EBITDA del 16% (più piccola e meno efficiente rispetto alla prima), prezzo di cessione €855.000 (multiplo 0,95x sul fatturato, leggero sconto rispetto al multiplo standard 1,0x perché si tratta di una farmacia secondaria, periferica, meno appetibile per le catene).

L'investimento totale richiesto è di €970.000: €855.000 di prezzo, €60.000 di ristrutturazione e ammodernamento iniziale, €30.000 di magazzino aggiuntivo, €25.000 di costi notarili e consulenze.

Con €400.000 di capitale proprio, serve un mutuo professionale di €570.000. Mutuo a 10 anni al tasso 4,8% (BCE 2,15% + spread 2,65%) genera una rata mensile di €5.990, ovvero €71.882 annui.

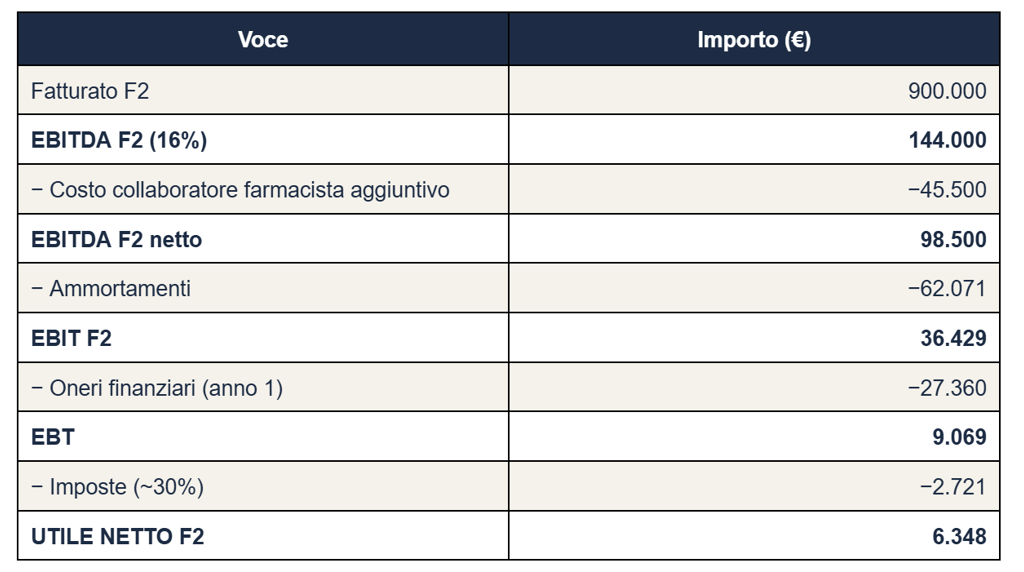

Conto economico Scenario A, anno 1

Voce

Importo (€)

L'utile netto al primo anno della seconda farmacia è di €6.348. Sembra basso, ed è basso. Ma il calcolo del cash flow effettivo va completato: aggiungiamo gli ammortamenti (€62.071, costo non monetario) e sottraiamo la quota capitale del mutuo (€44.522, uscita di cassa non in conto economico). Sottraiamo anche il costo nascosto della "split attention": gestendo due farmacie, il titolare riduce mediamente del 3% l'EBITDA della prima, generando una perdita stimata di €7.020/anno.

Cash flow marginale Scenario A, anno 1: €6.348 + €62.071 − €44.522 − €7.020 = €16.877.

Cioè: l'investimento di €400.000 in capitale proprio genera €16.877 di cash incrementale al primo anno. ROI di primo anno: 4,2%. Modesto.

SCENARIO B — Potenziamento della farmacia esistente

L'alternativa è investire €400.000 sulla farmacia che già hai. Senza mutuo (è un investimento cash dai risparmi), senza nuovi dipendenti, senza split attention. Distribuzione tipica dell'investimento basata su benchmark di settore:

Ristrutturazione completa e restyling architettonico: €150.000

Robot di dispensazione automatica (Pharma Robot): €120.000

Ampliamento area cosmesi/dermocosmetica con nuovo banco dedicato: €60.000

Formazione personale + marketing locale (insegne, eventi): €40.000

Software gestionale upgrade + e-commerce farmacia: €30.000

L'effetto atteso a regime (anno 2 post-investimento) basato su benchmark Federfarma e studi di settore è un incremento di fatturato del 15% (da €1.300.000 a €1.495.000) e un miglioramento del margine EBITDA dal 18% al 19% (per maggiore efficienza operativa post-restyling).

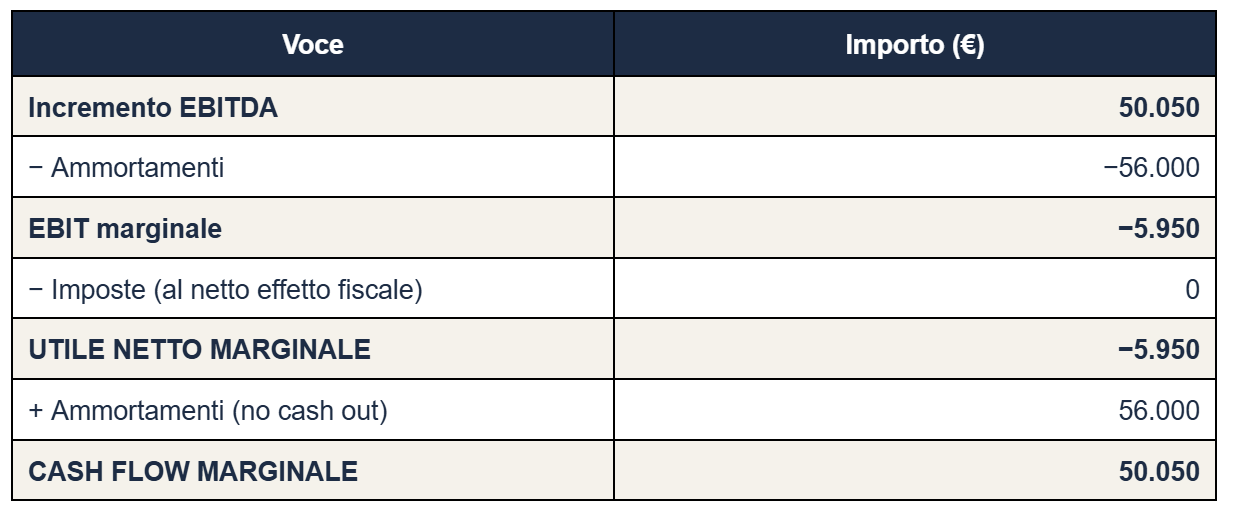

Incremento EBITDA marginale: €50.050 annui (passa da €234.000 a €284.050).

Cash flow marginale Scenario B

Voce

Importo (€)

Cash flow marginale Scenario B a regime: €50.050. ROI di anno regime: 12,5%.

Tre volte il cash flow dello scenario A. Senza mutuo. Senza collaboratore extra. Senza split attention. Senza il rischio di gestire due location distinte.

Il confronto chirurgico

Il paradosso che separa i due scenari

Notate il paradosso. Lo scenario B genera 3 volte il cash flow dello scenario A. Eppure lo scenario A ha un IRR molto superiore (14,5% vs 3,1%). Come è possibile?

La risposta sta nel valore terminale. Lo scenario A acquista un asset patrimoniale (la seconda farmacia) che a 10 anni vale ancora più di un milione di euro, anche dopo aver pagato tutto il mutuo. Lo scenario B, invece, investe in miglioramenti incorporati nella prima farmacia: il restyling, il robot dispensatore, il software, tutti elementi che a 10 anni hanno un valore residuale praticamente nullo (sono ammortizzati e tecnicamente obsoleti).

Tradotto: lo scenario A costruisce patrimonio, lo scenario B genera cash flow corrente.

La domanda vera quindi non è "qual è meglio?", ma: "a 50 anni, cosa stai cercando, più liquidità per i prossimi 10 anni di vita attiva, oppure un patrimonio aggiuntivo da cedere a 60 anni?".

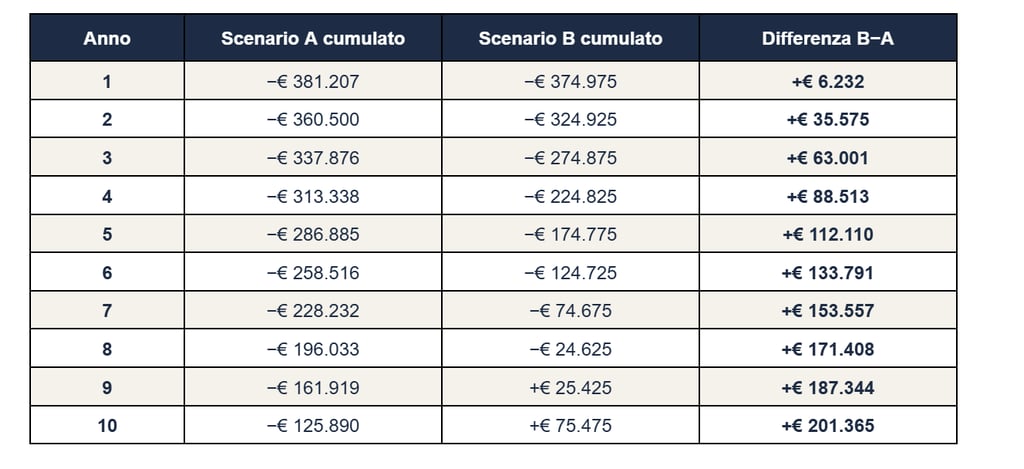

Il break-even cumulato anno per anno

La tabella sotto mostra l'evoluzione del cash cumulato nei 10 anni successivi all'investimento, per i due scenari. È utile per capire quando l'investimento si "ripaga" (cioè quando il cumulato supera lo zero, recuperando il capitale iniziale):

Anno

Scenario A cumulato

Scenario B cumulato

Differenza B−A

Lo scenario B raggiunge il break-even del capitale al 9° anno. Lo scenario A invece a 10 anni è ancora in negativo per €125.890, perché il mutuo è ancora in fase di rimborso e il cash flow operativo non basta a coprirlo. Lo scenario A ripaga sul valore patrimoniale terminale, non sul cash flow corrente.

La differenza cumulata B−A a 10 anni è di €201.365. Cioè: chi sceglie B mette in tasca €200.000 in più di cash effettivo nei 10 anni, ma rinuncia all'asset patrimoniale aggiuntivo della seconda farmacia. È esattamente il trade-off che il titolare 50enne deve confrontare con la propria visione di vita.

I 4 fattori non quantitativi che cambiano la decisione

1. La prossimità della cessione. Se a 50 anni stai pensando di vendere la farmacia entro 8-10 anni, lo scenario A ha un grosso vantaggio: alla cessione vendi due farmacie invece di una, con una valorizzazione complessiva potenzialmente superiore (anche per via del moltiplicatore catene che premia portafogli multi-store). Se invece pianifichi di tenere la farmacia fino a 65-70 anni, lo scenario B genera più liquidità da reinvestire altrove (ETF, immobiliare residenziale che so che vi piace tanto).

2. La qualità del management. Gestire due farmacie a 50 anni richiede capacità manageriali, capacità di delegare, sistemi gestionali maturi. Se non hai mai gestito personale oltre i 3-4 collaboratori, lo scenario A può rivelarsi un disastro operativo che annichilisce qualsiasi vantaggio finanziario teorico.

3. La disponibilità di una farmacia da acquistare "giusta". Lo scenario A presuppone l'esistenza di una farmacia acquistabile a €855.000 con EBITDA del 16%. Nel mercato 2026 italiano queste farmacie esistono, ma sono spesso in zone marginali, con clientela in calo, con concorrenza incipiente. Una valutazione indipendente costo €4.000-6.000 è obbligatoria prima di firmare.

4. La tolleranza personale al debito. Lo scenario A introduce un mutuo da €570.000 con rata €5.990/mese che si somma agli impegni esistenti. Per un titolare 50enne che ha appena finito di pagare il mutuo casa, è un peso psicologico significativo. Lo scenario B è cash-only, zero ansia da rata.

La conclusione (e la regola pratica)

Per il titolare 50enne italiano nel 2026 con €400.000 di capitale proprio disponibile, la matematica suggerisce questa regola pratica:

Se l'orizzonte di pianificazione è MENO di 8 anni (cessione prossima), lo scenario A può essere preferibile per il valore terminale dell'asset farmaceutico aggiuntivo. Da valutare con stress test sulla qualità della farmacia target.

Se l'orizzonte è OLTRE 8 anni (carriera attiva ancora lunga), lo scenario B è quasi sempre superiore. Più cash flow ricorrente, meno complessità operativa, zero leva finanziaria.

In tutti i casi, l'errore peggiore è prendere la decisione "di pancia" senza Excel rigoroso. La differenza tra le due scelte può facilmente essere di €200.000-300.000 di patrimonio finale a 10 anni.

La scelta di acquistare una seconda farmacia nel 2026 non è quasi mai "sbagliata in assoluto". Ma è quasi sempre finanziariamente sub-ottimale rispetto al potenziamento della prima, salvo casi specifici di prossimità di cessione o di occasioni eccezionali nel mercato locale.

La trappola classica del titolare maturo è confondere il "raddoppio della scala" con il "raddoppio del valore". Non sono la stessa cosa. Spesso non sono nemmeno parenti.

Articolo a cura di Luca Petri, CFP®.

Disclaimer: i numeri presentati sono basati su un modello finanziario costruito su benchmark di settore e ipotesi prudenti del mercato 2026. I numeri reali variano in funzione della farmacia specifica, del mercato locale, della qualità della gestione, dell'andamento dei tassi BCE. Per una valutazione personalizzata della propria situazione è opportuno costruire un modello custom con un Consulente Finanziario Autonomo o un advisor M&A specializzato in farmacie.