Comprare la prima farmacia

È una reazione chimica con dosi precise: prezzo, debito e flusso di cassa. Azzecca le proporzioni e ti arricchisce; sbagliale e ti esplode in mano.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri, CFP® · FMVA®

6/15/20267 min read

ARANZULLA DEI SOLDI

Comprare la prima farmacia

È una reazione chimica con dosi precise: prezzo, debito e flusso di cassa. Azzecca le proporzioni e ti arricchisce; sbagliale e ti esplode in mano.

di Luca Petri, CFP® · FMVA® | 16 giugno 2026

Da ragazzo, in laboratorio di chimica industriale, la prima cosa che impari è che una reazione non è «mischiare e sperare». È una questione di dosi: le proporzioni giuste tra i reagenti decidono se ottieni il prodotto che vuoi, oppure se la beuta ti scoppia tra le mani. Comprare la tua prima farmacia funziona in modo identico. L'entusiasmo è il calore che innesca tutto, ma sono le proporzioni tra prezzo, debito e flusso di cassa a decidere se prospererai o se ti compri un mutuo travestito da sogno.

Perché qui sta il primo, gigantesco equivoco: tanti aspiranti titolari non comprano un patrimonio, comprano un posto di lavoro molto costoso. La differenza la fanno i numeri e la disciplina di guardarli prima di firmare, non dopo.

Cosa stai comprando davvero (non è il bancone)

Quando rilevi una farmacia, la quota più grossa del prezzo non sono i muri, gli scaffali o il magazzino. È l'avviamento, cioè il valore di una clientela già formata e di un flusso di ricavi che esiste già, in buona parte garantito dal Servizio Sanitario (i farmaci in convenzione). In pratica compri una macchina che già produce cassa, più il diritto a gestirla: la concessione legata alla pianta organica, lo strumento che stabilisce quante farmacie possono esistere in una certa zona. È quella scarsità pianificata che dà valore alla licenza. Tradotto: paghi soprattutto il flusso futuro, non i mattoni.

Quanto vale: tre metodi (e il prezzo del venditore è quasi sempre gonfiato)

Il valore di una farmacia si stima con tre lenti, che è bene incrociare. La prima è il multiplo dell'EBITDA. L'EBITDA (in italiano MOL, margine operativo lordo) è quanto guadagna l'attività prima di interessi, tasse e ammortamenti: il motore depurato dal rumore. Le farmacie passano di mano, con grande variabilità, intorno a 5–8 volte l'EBITDA (o, detto in altro modo, l'80–120% del fatturato). La seconda lente è il DCF (Discounted Cash Flow, flussi di cassa scontati): proietti la cassa futura e la riporti a oggi. La terza è il valore della concessione legato alla pianta organica.

Qui scatta la trappola numero uno: il prezzo che ti fa il venditore poggia quasi sempre su un EBITDA dichiarato, non normalizzato. Normalizzare significa togliere il rumore: lo stipendio che il titolare uscente si pagava (tu dovrai pagarne uno, vero, a chi gestisce), le poste straordinarie, i ricavi una tantum. Spesso, quando rifai il conto sull'EBITDA vero, il multiplo “da 6” diventa improvvisamente “da 8”. È lo stesso lavoro di pulizia che facevo con il modello PharmacyInsight in «Quanto vale davvero la tua farmacia»: prima si misura il motore reale, poi si discute il prezzo.

Link all'articolo relativo:

La leva: l'energia che amplifica (in entrambi i sensi)

Quasi nessuno compra una farmacia in contanti. Si usa la leva finanziaria: un grosso mutuo, e una parte di capitale tuo (l'anticipo, l'equity). La leva è esattamente come l'energia in una reazione: amplifica. Se la farmacia rende più di quanto ti costa il debito, la leva moltiplica il tuo guadagno sul capitale investito, una reazione esotermica, che rilascia valore. Ma se i conti girano male, la stessa leva amplifica le perdite e la reazione diventa esplosiva: va fuori controllo e ti travolge. La leva non è buona né cattiva. È potente. E la potenza, senza controllo, in laboratorio come in banca, fa danni.

La stechiometria dell'affare: le dosi che non puoi sbagliare

In chimica la stechiometria è la scienza delle proporzioni: quanti grammi di reagente A servono per reagire con B, né uno di più né uno di meno. Sbagli le dosi e la reazione non parte, o esplode. L'acquisizione ha la sua stechiometria: le proporzioni tra prezzo, debito e flusso di cassa. E c'è un reagente limitante, in chimica è quello che finisce per primo e mette un tetto a tutta la reazione. Qui il reagente limitante è il flusso di cassa: per quanto tu voglia indebitarti, non puoi reggere più rata di quanta cassa la farmacia genera. Punto.

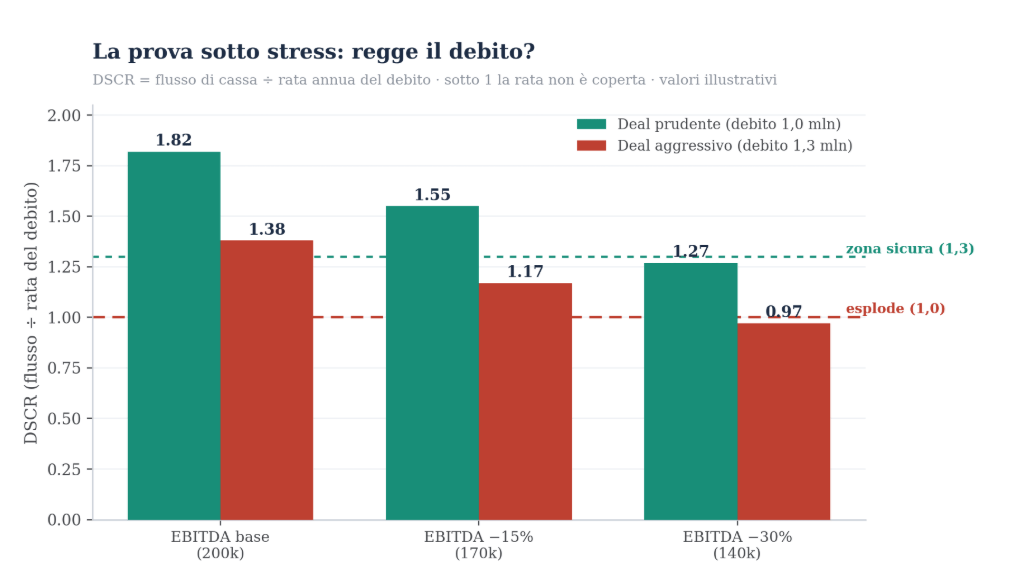

Lo strumento per misurarlo si chiama DSCR (Debt Service Coverage Ratio): è il rapporto tra il flusso di cassa annuo e la rata annua del debito. Se l'EBITDA è 200.000 € e la rata è 110.000, il DSCR è 1,8: la cassa copre la rata quasi due volte. Sotto 1,0 la cassa non basta nemmeno a pagare la banca, è il punto di esplosione. Le banche serie vogliono almeno 1,2–1,3, e io ti dico di volerlo anche sotto stress, non solo nello scenario rose e fiori.

Lo stesso affare, due dosaggi di debito. Il deal aggressivo regge finché tutto va bene; basta un calo dell'EBITDA e scende sotto 1: la cassa non copre più la rata.

Quando la reazione esplode

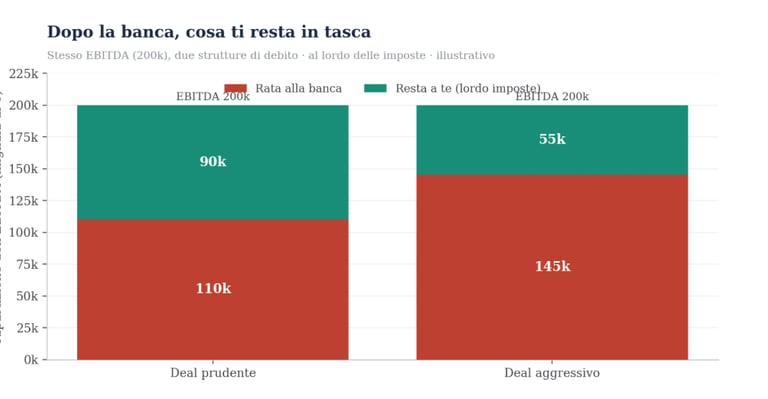

Facciamo il caso concreto. Stessa farmacia, EBITDA normalizzato 200.000 €. Il deal prudente: la paghi ~6 volte (1,2 mln), metti un buon anticipo, ti indebiti per 1,0 mln, rata ~110.000 € l'anno. Il deal aggressivo: ti innamori, la paghi 8 volte (1,6 mln), ti indebiti per 1,3 mln, rata ~145.000 €. Nello scenario base sembrano entrambi in piedi. Ma guarda cosa ti resta dopo aver pagato la banca:

Con la struttura aggressiva, metà del motore se ne va in rate. E se l'EBITDA scende, sei tu a metterci la differenza di tasca tua.

Nel deal prudente ti restano ~90.000 € (lordi) per vivere, pagare le tasse e respirare. Nell'aggressivo ~55.000 €, e con molto meno margine se arriva un anno storto. Aggiungi un calo dell'EBITDA del 30% (un concorrente, un cambio normativo, una stagione fiacca) e il deal aggressivo va sotto 1: la cassa non copre la rata e ci devi mettere i tuoi soldi. Hai comprato un lavoro, con sopra un mutuo che non perdona. È il rovescio del discorso di «La farmacia rende meno del 10%?»: lì il problema era il margine; qui è il margine schiacciato dalla rata.

Link all'articolo:

https://lucapetriconsulting.it/la-farmacia-rende-meno-del-10percent-ecco-dove-cercare-il-problema

Le condizioni di reazione giuste

Come si fa partire la reazione buona e non quella esplosiva? Con quattro controlli, prima di firmare:

IL DOSAGGIO SICURO, IN 4 MOSSE

1) EBITDA normalizzato, non dichiarato. Rifai il conto togliendo lo stipendio del titolare e le poste straordinarie. È da lì che parte ogni valutazione onesta.

2) DSCR ≥ 1,3 anche sotto stress. Non basta che regga oggi: deve reggere con l'EBITDA a −15% e a −30%. Se a −30% va sotto 1, stai dosando troppo debito.

3) Energia di attivazione sufficiente. Cioè abbastanza capitale tuo (anticipo + un cuscinetto di liquidità): è la spinta minima per far partire la reazione senza restare a secco al primo imprevisto, ne ho scritto in «Quanta liquidità deve tenere una farmacia».

4) Il contenitore giusto. Ditta individuale o SRL? La forma con cui acquisti cambia tasse, protezione e futura rivendita, è il tema di «Farmacia: SRL o ditta individuale?». Si decide prima, non dopo.

La farmacia giusta al prezzo sbagliato, con il debito sbagliato, è un affare sbagliato. Le dosi contano più dell'occasione.

Link all'articolo:

Io non ti vendo il mutuo e non ti faccio da mediatore sull'affare: non prendo un euro da banche o venditori. Da fee-only faccio una cosa sola, ma quella bene: metto sotto stress la stechiometria del tuo affare, EBITDA vero, multiplo, DSCR a vari scenari, struttura, così entri in trattativa sapendo qual è il prezzo oltre il quale la reazione esplode. Se hai una farmacia nel mirino, portami i numeri prima di firmare.

Q&A — le domande che mi fanno sempre

D. Come faccio a sapere se il prezzo richiesto è giusto?

R. Parti dall'EBITDA normalizzato (depurato dallo stipendio del titolare e dalle poste straordinarie), applica un multiplo di mercato e incrocialo col DCF. Se il prezzo implica un multiplo molto sopra 8 senza una crescita che lo giustifichi, alza la guardia.

D. Quanto capitale mio devo metterci?

R. Non c'è una regola fissa, ma più alto è l'anticipo, più bassa è la rata e più alto il DSCR — cioè più margine di sicurezza. Mettere troppo poco di tuo per «non immobilizzare» è spesso ciò che rende l'affare fragile.

D. Il venditore dice che fattura tantissimo. Mi basta?

R. No. Il fatturato è vanità; conta il margine e la cassa. Una farmacia che fattura molto ma con margini bassi e tanto magazzino può reggere meno debito di una più piccola ma efficiente. Guarda l'EBITDA e il flusso, non il numero grosso.

D. E se i tassi salgono dopo che ho comprato?

R. È esattamente uno degli stress da simulare prima. Un tasso più alto alza la rata e abbassa il DSCR: l'affare che regge al 4% può non reggere al 6%. Va messo nel conto prima, non scoperto dopo.

LE SIGLE E I TERMINI, IN CHIARO

Avviamento — il valore della clientela e dei ricavi già esistenti: la parte più grossa del prezzo di una farmacia.

EBITDA / MOL — il guadagno operativo prima di interessi, tasse e ammortamenti: il “motore” depurato dal rumore.

EV / DCF — EV (Enterprise Value) è il valore dell'azienda; DCF (Discounted Cash Flow) è il metodo che attualizza i flussi di cassa futuri.

Pianta organica — lo strumento che pianifica quante farmacie possono esistere in una zona: la scarsità che dà valore alla concessione.

Leva finanziaria — usare il debito per comprare: amplifica guadagni e perdite.

DSCR — Debt Service Coverage Ratio: flusso di cassa diviso rata del debito. Sotto 1, la cassa non copre la rata.

Stechiometria / reagente limitante — in chimica, le proporzioni esatte dei reagenti e quello che si esaurisce per primo (qui: il flusso di cassa).

Reazione esotermica / energia di attivazione — una reazione che rilascia energia; e la spinta minima per farla partire (qui: il capitale proprio).

Se ti è stato utile questo articolo ti consiglio anche:

https://lucapetriconsulting.it/le-polizze-che-paghi-e-non-ti-servono-e-le-tre-che-ti-servono-davvero

FONTI E RIMANDI

• Valutazione d'azienda: metodi dei multipli (EV/EBITDA), DCF e valore della concessione (pianta organica), prassi di settore farmacia. • DSCR e sostenibilità del debito: prassi di valutazione del merito creditizio. • Multipli, tassi, rate e scenari sono illustrativi e variano caso per caso. • Approfondimenti collegati: «Quanto vale davvero la tua farmacia» (modello PharmacyInsight), «Farmacia: SRL o ditta individuale?» (forma dell'acquisto), «Quanta liquidità deve tenere una farmacia» (capitale proprio) e «La farmacia rende meno del 10%?» (margine ed EBITDA).

NOTA — Contenuto informativo e didattico, non consulenza finanziaria, creditizia o sull'acquisizione personalizzata. Le metafore chimiche sono metafore. Ogni operazione va valutata sui numeri reali della singola farmacia, con i professionisti coinvolti (commercialista, notaio). Consulting di Luca Petri — consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.