Farmacia: SRL o ditta individuale? La scelta da decine di migliaia di euro.

La fai (quasi) una volta sola, e ti accompagna per vent'anni. Eppure quasi nessuno la decide coi numeri. Rimediamo, con leggerezza, ma sul serio

FARMACISTI ED ENPAF

Luca Petri, CFP® · FMVA®

6/10/20267 min read

ARANZULLA DEI SOLDI

Farmacia: SRL o ditta individuale?

La scelta da decine di migliaia di euro.

La fai (quasi) una volta sola, e ti accompagna per vent'anni. Eppure quasi nessuno la decide coi numeri. Rimediamo — con leggerezza, ma sul serio.

di Luca Petri, CFP® · FMVA® | 10 giugno 2026

Mettiamo subito in chiaro una cosa, così evitiamo malintesi: la scelta della forma giuridica è terreno del tuo commercialista, non mio. Io non ti faccio la dichiarazione dei redditi. Quello che faccio è darti la cornice, cosa cambia per il tuo patrimonio, la tua famiglia e il valore della farmacia il giorno in cui vorrai venderla, così quando ti siedi dal commercialista sai già quali domande fare.

Perché è una decisione che vale parecchio: tra le due strade ballano facilmente decine di migliaia di euro di tasse, di protezione e di valore in uscita. E si fa, di norma, una volta sola.

Prima, una rivoluzione che forse ti sei perso

Fino al 2017 una farmacia poteva appartenere solo a un farmacista (in proprio) o a una società di persone tra farmacisti. Poi è arrivata la Legge sulla Concorrenza (L. 124/2017) e ha aperto le porte: oggi una farmacia può essere di proprio di una società di capitali — una SRL o una SpA — e i soci possono anche non essere farmacisti. Restano due paletti: la farmacia deve avere un direttore farmacista idoneo, e nessun soggetto può controllare più del 20% delle farmacie di una stessa regione. È la norma che ha fatto entrare catene e capitali nel settore — e che, di rimbalzo, ha dato anche a te, singolo titolare, una scelta in più.

Le due forme, in parole povere

Ditta individuale (sei una persona fisica con partita IVA): tu e la farmacia siete la stessa entità. L'utile è il tuo reddito, lo tassi nella tua dichiarazione, e dei debiti rispondi con tutto il tuo patrimonio personale — casa compresa. Semplice ed economica da gestire, ma senza rete di protezione.

SRL (Società a Responsabilità Limitata): crei un soggetto giuridico separato da te. La farmacia è della società; tu ne possiedi le quote. I debiti, in linea di principio, restano della società e la tua responsabilità è limitata al capitale che hai messo (la “responsabilità limitata” è letteralmente nel nome). In cambio: più burocrazia, un bilancio da depositare, e un doppio piano fiscale da gestire.

Il cuore della questione: le tasse

Qui sta la parte che fa la differenza, e te la spiego con calma perché è piena di sigle.

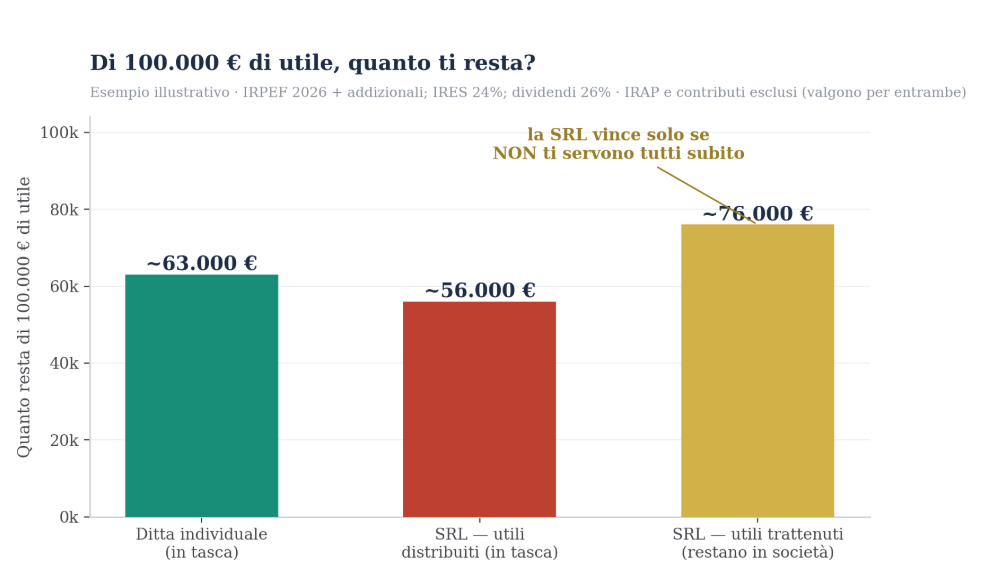

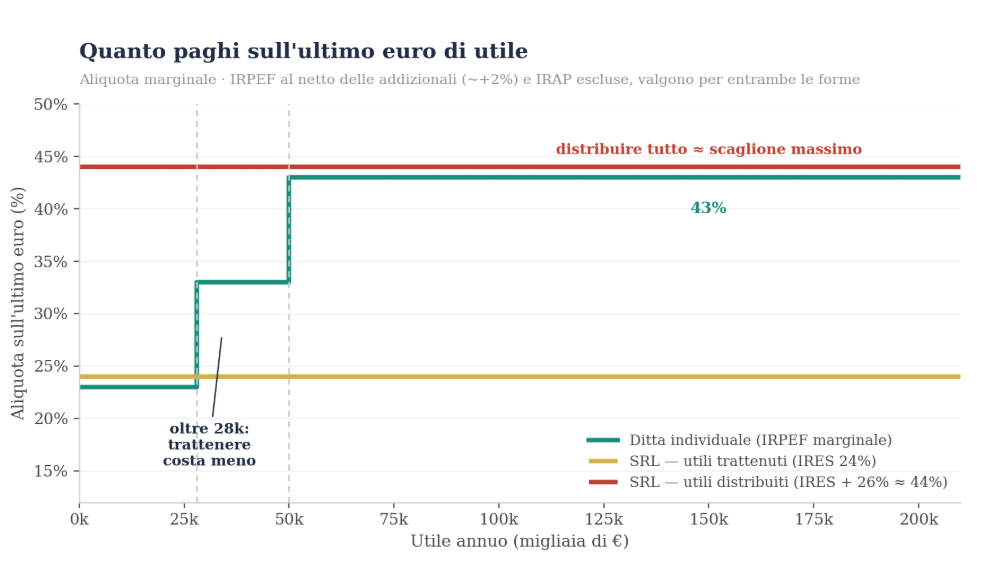

Con la ditta individuale l'utile finisce tutto nella tua IRPEF (l'Imposta sul Reddito delle Persone Fisiche), che è progressiva: più guadagni, più alta è l'aliquota sull'ultimo pezzo di reddito. Dal 2026 le aliquote sono tre: 23% fino a 28.000 €, 33% da 28.000 a 50.000 €, 43% oltre i 50.000 € (più le addizionali regionali e comunali, un altro 2% scarso). Su 100.000 € di utile paghi grosso modo 37.000 € tra IRPEF e addizionali, e te ne restano circa 63.000 — che tu li spenda o no.

Con la SRL il gioco cambia. L'utile della società sconta l'IRES (l'imposta sui redditi delle società) al 24%, più l'IRAP regionale (intorno al 3,9%). Poi, per portarti i soldi in tasca, hai due strade: un compenso da amministratore (che torna nella tua IRPEF) oppure i dividendi, tassati al 26%. Ed è qui il punto che quasi nessuno spiega:

La stessa torta, tre fette diverse: dipende tutto da quanto te ne porti via subito.

Se i 100.000 € di utile te li distribuisci tutti, paghi prima il 24% di IRES e poi il 26% sui dividendi: in tasca arrivano circa 56.000 € — meno della ditta individuale. Doppio passaggio, doppia tassa. Ma se quei soldi non ti servono tutti subito e li trattieni in società per reinvestirli (una seconda farmacia, l'ammodernamento, una riserva), restano tassati solo al 24% di IRES: in azienda ne rimangono circa 76.000, pronti a lavorare. È questa la vera leva della SRL.

Sull'ultimo euro: in ditta individuale paghi fino al 43%, trattenendo in SRL il 24%. Dal secondo scaglione (oltre 28.000 €) trattenere costa meno; distribuire tutto (~44%) è come restare allo scaglione massimo.

La SRL non è una macchina per pagare meno tasse. È una macchina per accumulare a tassazione bassa ciò che non consumi.

Tradotto: se l'utile è modesto e ti serve tutto per vivere, la ditta individuale è quasi sempre più conveniente e più semplice. Se l'utile è alto e una parte la lasci dentro a crescere, la SRL inizia a vincere. È lo stesso ragionamento che facevamo parlando di redditività in “La farmacia rende meno del 10%?”: prima sai quanto utile fai davvero, poi decidi che vestito fargli indossare.

Ma non sono solo tasse: i tre fattori che pesano di più

1. La protezione del patrimonio. Con la ditta individuale, se le cose vanno male, i creditori possono arrivare alla tua casa. Con la SRL, in linea di principio, no: rischi il capitale della società, non la villetta. Attenzione però: è una protezione non assoluta, se firmi una fideiussione personale sul mutuo della farmacia (e quasi sempre la banca te la chiede), su quel debito rispondi lo stesso. La responsabilità limitata si sposa bene con il discorso che facevamo sulle assicurazioni: entrambe servono a non farti spazzare via da un singolo colpo.

2. Il passaggio ai figli. Trasferire una farmacia individuale ai figli è complicato: è un bene unico e indivisibile. Trasferire quote di una SRL è molto più semplice e graduale, e si sposa benissimo con il patto di famiglia di cui ho scritto (“Non ha fatto il patto di famiglia. I figli non si parlano più.”): puoi dare quote a chi continuerà, liquidare gli altri, e blindare tutto. La forma societaria è spesso il contenitore che rende possibile una successione pulita.

3. Il giorno della vendita. Quando cederai, e ne abbiamo parlato in “Hai venduto la farmacia, 800.000 € sul conto”, vendere le quote di una SRL e vendere l'azienda di una ditta individuale hanno conti fiscali diversi: la plusvalenza sulle quote sconta in genere il 26%, quella sull'azienda individuale segue altre regole (spesso l'IRPEF, con possibili agevolazioni). In molti casi uscire da una SRL è più efficiente. La forma che scegli oggi decide quanto ti resta in tasca tra vent'anni.

Quindi: SRL o no?

La risposta onesta è “dipende”, ma non in modo vago. Dipende da tre cose precise: quanto utile fai (sull'ultimo euro trattenere in SRL conviene già oltre i 28.000 €, ma i costi di gestione in più spostano la convenienza pratica più in alto, attorno ai 50.000 € di utile), quanto ne reinvesti invece di consumarlo (è lì che la SRL brilla), e quanto ti pesano protezione, soci e successione. Se sei un titolare singolo con utile contenuto che si porta a casa tutto, la ditta individuale è spesso la scelta giusta. Se cresci, accumuli, pensi a una seconda farmacia, vuoi proteggere il patrimonio o preparare il passaggio ai figli, la SRL diventa interessante, a patto di gestirla con metodo.

La forma giusta non è quella che fa pagare meno tasse quest'anno. È quella che regge il tuo piano dei prossimi vent'anni.

Io non ti dico “apri una SRL” né “resta individuale”: ti costruisco la cornice numerica, utile reale, quanto reinvesti, impatto su protezione, successione e vendita futura, e poi quella cornice la porti dal tuo commercialista, che fa i conti fini e l'atto. Lavoro insieme al commercialista, non al posto suo: lui guarda l'anno fiscale, io guardo i prossimi vent'anni. Se vuoi mettere in fila i tuoi numeri prima di decidere, scrivimi.

Q&A — le domande che mi fanno sempre

D. Ho una farmacia piccola: mi conviene la SRL?

R. Se l'utile è contenuto e ti serve quasi tutto per vivere, quasi certamente no: pagheresti più costi di gestione (bilancio, commercialista, adempimenti) di quanto risparmi in tasse, e il vantaggio del 24% lo sfrutti solo se trattieni utili. La SRL non è uno status, è uno strumento: senza utili da accumulare, gira a vuoto.

D. La SRL mi mette davvero al riparo il patrimonio personale?

R. In linea di principio sì: rispondi solo col capitale della società, non con la casa. Ma con due eccezioni grosse: le garanzie personali (la fideiussione sul mutuo che la banca quasi sempre pretende) e i casi di mala gestione. La protezione è reale ma non magica.

D. È vero che con la SRL pago meno tasse?

R. Solo se non ti distribuisci tutto. Se porti a casa ogni euro come dividendo, tra IRES (24%) e tassazione dei dividendi (26%) il carico combinato sfiora il 44%, spesso più della ditta individuale. Il vantaggio nasce dal trattenere e reinvestire al 24%.

D. E per lasciare la farmacia ai figli?

R. Qui la SRL ha una marcia in più: trasferire quote è graduale e flessibile, e si combina col patto di famiglia. Una farmacia individuale, invece, è un blocco unico difficile da dividere tra più eredi senza litigi.

D. Sono già ditta individuale: posso passare a SRL dopo?

R. Sì, di solito con un conferimento d'azienda (porti la farmacia dentro la nuova società). Ma ha costi e implicazioni fiscali sue, quindi va pianificato, non improvvisato. È una delle scelte tipiche su cui vale la pena fare i conti prima, non dopo.

D. Quanto costa in più gestire una SRL?

R. Tra bilancio, contabilità ordinaria, adempimenti societari e un commercialista più strutturato, parli di qualche migliaio di euro l'anno in più rispetto alla ditta individuale. Vanno messi sul piatto: se il risparmio fiscale non li copre con margine, non ne vale la pena.

LE SIGLE, IN CHIARO

IRPEF — imposta sul reddito delle persone fisiche. Progressiva: 23% / 33% / 43% per scaglioni (2026), più addizionali. La paga la ditta individuale sull'utile.

IRES — imposta sul reddito delle società: 24% fisso sull'utile della SRL.

IRAP — imposta regionale sulle attività produttive, intorno al 3,9% sul valore della produzione.

Dividendi (26%) — quando porti a casa l'utile della SRL come socio, scontano un'imposta del 26%.

Quote — le “fette” di proprietà di una SRL. Si possono cedere o donare, in tutto o in parte.

Plusvalenza — il guadagno tra quanto incassi vendendo e quanto valeva: è ciò che viene tassato in caso di vendita.

Responsabilità limitata / conferimento d'azienda — rischi solo il capitale della società; il “conferimento” è l'operazione con cui porti la farmacia dentro una SRL.

FONTI

• Legge 4 agosto 2017, n. 124 (Legge annuale per il mercato e la concorrenza), art. 1, commi 157 ss. — titolarità di farmacia a società di capitali, direttore farmacista, limite del 20% per regione; modifiche alla L. 362/1991; circolari Federfarma su titolarità e incompatibilità.• Legge 30 dicembre 2025, n. 199 (Legge di Bilancio 2026), art. 1, c. 3 — aliquote IRPEF 2026 (23% / 33% / 43%); art. 11 TUIR.• TUIR — IRES al 24% (art. 77); tassazione dei dividendi al 26%; disciplina di plusvalenze e conferimento d'azienda.

NOTA — Contenuto informativo e didattico, non consulenza fiscale, legale o societaria personalizzata. Cifre, aliquote ed esempi sono illustrativi e semplificati (non considerano deduzioni, detrazioni, IRAP di dettaglio, contributi e situazioni specifiche). La scelta della forma giuridica e ogni operazione vanno valutate e attuate con il proprio commercialista/notaio sui numeri reali. Consulting di Luca Petri — consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.