Le polizze che paghi e non ti servono (e le tre che ti servono davvero).

Il farmacista è iper-assicurato sulle cose che non gli faranno mai male, e scoperto su quelle che lo rovinerebbero. Rimettiamo le cose a posto.

FARMACISTI ED ENPAF

Luca Petri, CFP® · FMVA®

6/9/20266 min read

ARANZULLA DEI SOLDI

Le polizze che paghi e non ti servono

(e le tre che ti servono davvero).

Il farmacista è iper-assicurato sulle cose che non gli faranno mai male, e scoperto su quelle che lo rovinerebbero. Rimettiamo le cose a posto.

di Luca Petri, CFP® · FMVA® | 9 giugno 2026

Premessa che mi rende impopolare alle cene: io non vendo polizze, non prendo provvigioni e non ho un'agenzia da far quadrare. Proprio per questo posso dirti la cosa che chi le vende non ti dirà mai: probabilmente ne paghi troppe, e quasi tutte sbagliate.

Non per cattiveria di chi te le ha vendute: è il sistema. Chi guadagna una provvigione sulla polizza ha tutto l'interesse a fartene firmare tante, possibilmente “ricche”. Io guadagno solo se ti sono utile, quindi facciamo l'unica cosa sensata: capire cosa serve a un titolare di farmacia, e cosa è solo un salasso travestito da prudenza.

Cos'è davvero un'assicurazione (e cosa non è)

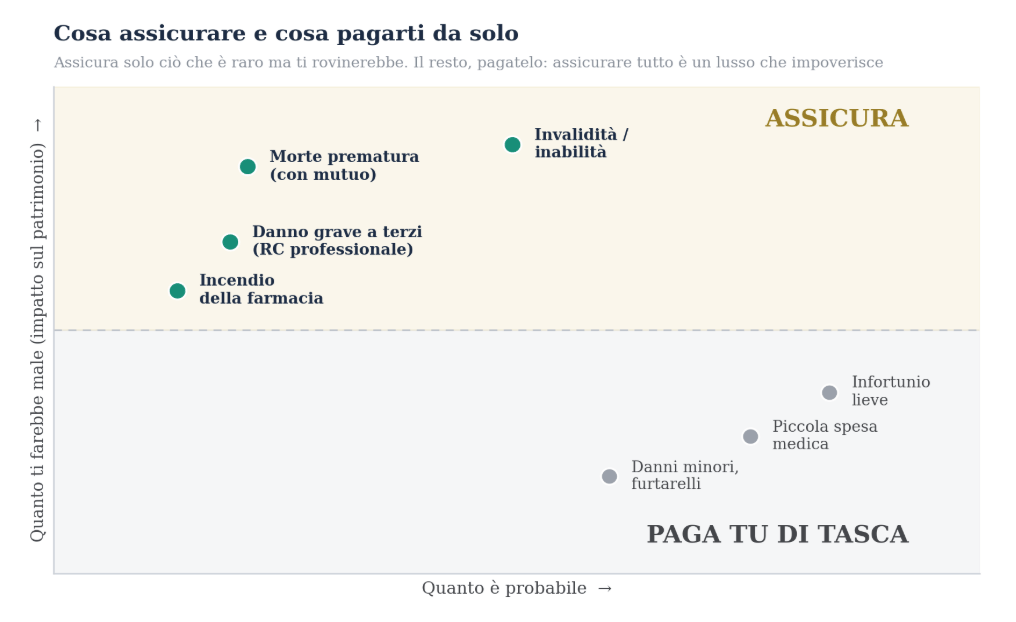

Un'assicurazione è uno strumento per scaricare su qualcun altro un rischio che, se si avvera, non puoi permetterti di pagare di tasca tua. Punto. Serve per le catastrofi rare, non per le seccature prevedibili. Due domande secche prima di firmare qualsiasi cosa: “se succede, mi rovina?” e “posso pagarlo con i miei soldi?”. Si assicura solo ciò che è “sì” alla prima e “no” alla seconda.

La regola in un'immagine: in alto (ti rovinerebbe) si assicura, in basso (te lo puoi pagare) si paga di tasca. Assicurare tutto non è prudenza, è uno spreco.

Tradotto in pratica: una diaria da ricovero di 50 euro al giorno o il rimborso degli occhiali non ti cambiano la vita, quelli pagali tu. La morte, l'invalidità e una causa di risarcimento sono un'altra storia: lì un colpo solo può portarti via tutto. È lì che l'assicurazione fa il suo mestiere.

Tu sei l'azienda: il rischio che non vedi

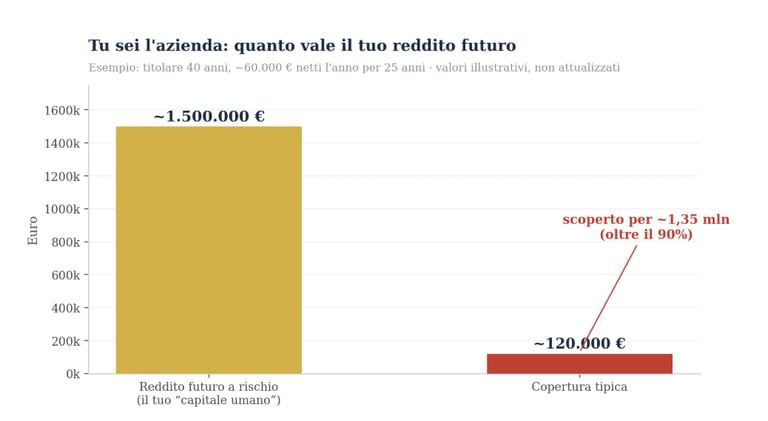

Ecco il punto cieco di ogni titolare. Pensi di dover assicurare la farmacia, i muri, gli scaffali, il magazzino. Giusto, ma secondario. Il bene più prezioso che hai non è il locale: sei tu. O meglio, la tua capacità di generare reddito negli anni che ti restano, quello che in finanza si chiama capitale umano.

Facciamo il conto. Un titolare di 40 anni che porta a casa circa 60.000 euro netti l'anno, per i 25 anni che lo separano dalla pensione, vale grosso modo 1,5 milioni di euro di reddito futuro (cifra illustrativa, non attualizzata, cioè senza tener conto che un euro domani vale meno di un euro oggi; ma rende l'idea della scala). Ora: quanto di quel milione e mezzo è protetto, se domani ti spegni o non puoi più lavorare?

Il capitale che lavori per accumulare è una frazione di quello che vali come “motore di reddito”. Eppure è il motore quello che resta scoperto.

Nella stragrande maggioranza dei casi: pochissimo. Una piccola polizza infortuni, forse un residuo di copertura della categoria, e basta. Il motore che alimenta tutto, mutuo della farmacia, scuola dei figli, tenore di vita, è lasciato senza paracadute. È questo lo squilibrio da correggere.

Le tre che ti servono davvero

1. La TCM — la più economica, la più importante

TCM sta per Temporanea Caso Morte: una polizza che paga un capitale ai tuoi cari (i beneficiari) se muori entro un certo numero di anni. È “temporanea” perché copre un periodo definito (per esempio finché dura il mutuo o finché i figli non sono autonomi), ed è pura protezione: dentro non c'è nessun “risparmio”, per questo costa pochissimo.

Quanto poco? Un quarantenne non fumatore, per un capitale assicurato (la somma che verrebbe pagata) di 300-500 mila euro su 20 anni, paga un premio, cioè il costo annuo della polizza, dell'ordine di qualche centinaio di euro l'anno. Per due caffè al giorno, se ti succede qualcosa la tua famiglia non eredita il mutuo della farmacia insieme al dolore. Se hai comprato la farmacia a debito, questa non è un'opzione: è il primo mattone.

2. L'invalidità / inabilità, la grande dimenticata

Questa è la copertura che quasi nessuno ha e quasi tutti dovrebbero avere. Attenzione ai due termini, perché non sono sinonimi: l'inabilità è l'incapacità totale e permanente di svolgere qualsiasi lavoro; l'invalidità permanente è una riduzione parziale e permanente della capacità (misurata in percentuale). Morire è un rischio; sopravvivere senza poter più lavorare è, dal punto di vista economico, anche peggio: il reddito sparisce ma le spese restano, anzi aumentano.

Per chi vive del proprio lavoro, e un farmacista titolare è esattamente questo, una buona polizza invalidità/inabilità che versi un capitale o una rendita se perdi la capacità di lavorare è il vero pilastro. Costa più della TCM, ma copre il rischio statisticamente più frequente e più sottovalutato.

3. La RC professionale (e dell'attività)

RC sta per Responsabilità Civile: copre i danni che puoi causare a terzi. Per te ci sono due fronti. La RC professionale copre l'errore nell'atto professionale (un errore di dispensazione, una consulenza sbagliata al banco). La RC dell'attività copre i danni legati ai locali e all'esercizio (il cliente che scivola, il danno a terzi). Una singola causa può valere centinaia di migliaia di euro: è esattamente il tipo di evento raro-ma-devastante per cui l'assicurazione esiste.

Due parole tecniche da conoscere qui: il massimale è il tetto massimo che la compagnia paga (verifica che sia adeguato, non simbolico), e la franchigia è la parte di danno che resta a carico tuo (una franchigia più alta abbassa il premio: usala sui danni piccoli, che puoi pagarti). Verifica anche cosa ti dà già la copertura di categoria: a volte c'è una base, quasi mai è sufficiente.

E I MURI DELLA FARMACIA?

La polizza incendio e furto sul locale e sul magazzino è il minimo sindacale (spesso obbligatoria se c'è un mutuo): tienila, ma trattala come una spesa di base, non come la priorità. E se la farmacia dipende interamente da te, valuta una copertura sull'interruzione dell'attività. Sono utili, ma vengono dopo aver protetto il motore: te stesso.

Quelle che paghi e non ti servono

E ora il lato doloroso del portafoglio: ciò che probabilmente paghi senza motivo.

Le polizze “vita mista”, “vita intera” rivalutabili, unit-linked e index-linked. Sono il classico prodotto che mescola protezione e investimento: una parte del premio è assicurazione, il grosso finisce in un contenitore di risparmio. Tradotto: paghi 5-10 volte una TCM, per una protezione spesso modesta e un investimento mediocre, gravato da costi alti. È lo stesso errore dei PIP previdenziali di cui abbiamo già parlato. La regola è una sola: non mischiare assicurazione e investimento. Proteggiti con una TCM economica e investi a parte, con strumenti a basso costo. Separare costa meno e rende di più.

La “polizza sulla rata” che ti vende la banca col mutuo. Spesso cara e ridondante rispetto a una TCM costruita bene e indipendente. Una protezione sul debito serve, ma puoi farla meglio e pagarla meno fuori dallo sportello che te l'ha proposta.

Le polizze infortuni “tuttofare” con mille garanzie. Diarie da ricovero di pochi euro, rimborsi di spese che ti pagheresti senza accorgertene, mille micro-coperture che gonfiano il premio e si attivano quasi mai. È il quadrante “paga tu di tasca” travestito da polizza.

I doppioni. Coperture che hai già, dalla carta di credito, dalla categoria, da un'altra polizza, e che paghi due volte senza saperlo. Il primo intervento utile, spesso, non è firmare una polizza nuova: è fare l'inventario di quelle che hai.

L'assicurazione giusta è noiosa, economica e copre il disastro. Quella sbagliata è ricca, costosa e ti copre dal raffreddore.

Io non ti vendo polizze e non guadagno un centesimo da quelle che firmi, ecco perché posso dirti quali buttare. In un check-up della protezione mettiamo in fila il tuo capitale a rischio, le coperture che hai davvero e i buchi veri, e usciamo con una lista in chiaro: cosa tagliare, cosa aggiungere, con che priorità. Poi le polizze le compri dove vuoi. Se vuoi sapere se stai pagando troppo per essere protetto male, scrivimi.

LE SIGLE, IN CHIARO

TCM — Temporanea Caso Morte: paga un capitale ai beneficiari se muori entro la durata. Pura protezione, costo basso.

RC — Responsabilità Civile: copre i danni che causi a terzi. “Professionale” per l'atto del tuo lavoro, “dell'attività” per locali ed esercizio.

Inabilità vs invalidità — inabilità = incapacità totale e permanente di lavorare; invalidità permanente = riduzione parziale (in %) della capacità.

Premio / capitale assicurato — il premio è quanto paghi ogni anno; il capitale assicurato è la somma che la compagnia pagherebbe al verificarsi dell'evento.

Massimale / franchigia — il massimale è il tetto massimo rimborsato; la franchigia è la quota di danno che resta a carico tuo.

Vita mista / unit-linked / index-linked — polizze che mescolano protezione e investimento. Di solito costose e con rendimenti mediocri: meglio separare le due cose.

NOTA

Contenuto informativo e didattico, non consulenza assicurativa o finanziaria personalizzata né raccomandazione di prodotti specifici. Cifre e premi sono esempi illustrativi e variano per età, stato di salute, capitale e compagnia. Consulting di Luca Petri è attività di consulenza finanziaria autonoma (fee-only), iscritta OCF n. 637312: non vende né intermedia prodotti assicurativi; le coperture vanno valutate e sottoscritte con un intermediario abilitato, sui propri numeri.