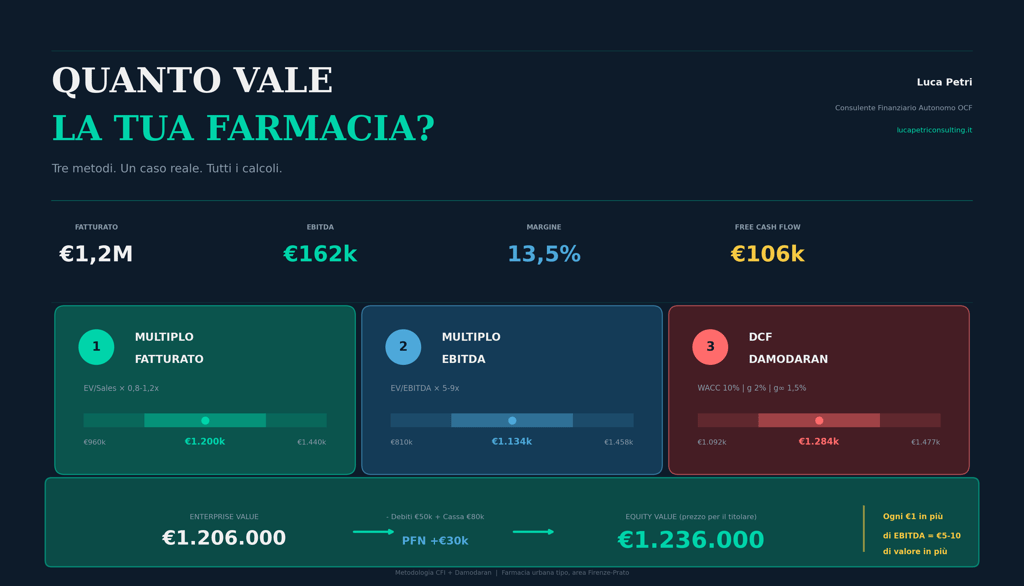

Quanto vale la tua farmacia?

Se sei un farmacista titolare, questa domanda ti ronza in testa almeno una volta al mese. Magari a fine giornata, mentre chiudi la saracinesca dopo dodici ore in piedi tra ricette SSN, clienti che vogliono l’omeopatico «perché lo ha detto la tv» e il rappresentante che ti propone l’ennesima linea di cosmetici. In quel momento, con le gambe che fanno male e la testa che gira, ti chiedi: «Ma tutto questo sbattimento, in euro, quanto vale?»

3/23/202618 min read

1. La domanda da un milione di euro (letteralmente)

«Quanto vale la mia farmacia?»

Se sei un farmacista titolare, questa domanda ti ronza in testa almeno una volta al mese. Magari a fine giornata, mentre chiudi la saracinesca dopo dodici ore in piedi tra ricette SSN, clienti che vogliono l’omeopatico «perché lo ha detto la tv» e il rappresentante che ti propone l’ennesima linea di cosmetici. In quel momento, con le gambe che fanno male e la testa che gira, ti chiedi: «Ma tutto questo sbattimento, in euro, quanto vale?»

La risposta breve: dipende, come sempre. La risposta lunga: dipende da come calcoli. E il modo in cui calcoli può fare una differenza di centinaia di migliaia di euro.

Ho visto dati in cui farmacisti hanno venduto a 0,8 volte il fatturato e sentirsi soddisfatti. Ne ho visti altri rifiutare offerte a 1,2 volte e avere ragione. La differenza? Non era fortuna. Era consapevolezza. Sapevano leggere i numeri.

Questo articolo esiste per portarti da «so che la mia farmacia vale qualcosa» a «so esattamente in che range si colloca il valore, perché, e quali leve posso muovere per cambiarlo». Useremo tre metodi di valutazione — dal più semplice al più sofisticato — e li applicheremo passo per passo a una farmacia reale (i dati sono camuffati, ma la struttura è identica a decine di bilanci che ho analizzato nell’area Firenze-Prato).

Niente formule lanciate lì senza spiegazione. Niente «come si può facilmente intuire» (che nella finanza accademica significa «non ho voglia di spiegartelo»). Ogni passaggio lo facciamo insieme, con calcolatrice alla mano.

Prima di valutare qualsiasi cosa, però, dobbiamo capire i numeri di partenza. E qui entra in gioco il bilancio.

2. Il bilancio: leggere la radiografia della farmacia

Un bilancio è come una TAC. Puoi guardarla e dire «vedo delle cose bianche e delle cose grigie», oppure puoi essere il radiologo che sa esattamente cosa significano. Per valutare una farmacia, devi essere il radiologo.

La nostra farmacia-esempio ha tre anni di bilancio: 2022, 2023 e 2024. È una farmacia urbana nella provincia di Firenze, con quattro dipendenti, un fatturato intorno a €1,2 milioni e un mix classico di SSN convenzionato (~54%) e libera vendita + servizi (~46%). Niente di esotico, niente di problematico. Una farmacia che funziona.

2.1 Il Conto Economico: dove finiscono i soldi

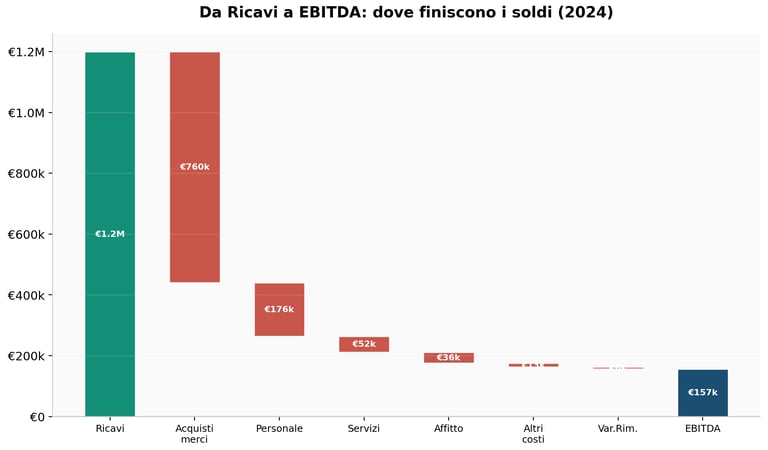

Partiamo dal dato che tutti conoscono: i ricavi. Nel 2024, la nostra farmacia fattura €1.200.000. A questo aggiungiamo €5.000 di altri ricavi (contributi vari), per un Valore della Produzione di €1.205.000.

Ora, €1,2 milioni suonano bene. Il problema è che non sono tutti tuoi. Anzi, la maggior parte se ne va prima che tu possa dire «margine». Vediamo dove:

L’acquisto di merci mangia €760.000 — il 63% del fatturato. Questo è il costo delle scatole che metti sugli scaffali. È il singolo costo più grande e quello su cui hai meno leva negoziale, perché i prezzi dei farmaci sono in gran parte regolamentati. Poi c’è il personale: €176.000 per quattro dipendenti, con una RAL media di circa €28.000. Aggiungi servizi per €52.000 (utenze, consulenze, software), affitto del locale per €36.000, oneri diversi per €13.000 e una variazione rimanenze di €6.000.

Quello che resta dopo aver pagato tutti questi costi operativi si chiama EBITDA — Earnings Before Interest, Taxes, Depreciation and Amortization. In italiano: margine operativo lordo. È il numero più importante di tutto il bilancio per la valutazione, e nel 2024 è pari a €162.000, con un margine del 13,5%.

Quel 13,5% ti dice molto. Una farmacia sotto il 10% di EBITDA margin ha un problema strutturale di costi. Sopra il 15% sta facendo qualcosa di molto giusto (probabilmente ha una forte componente di libera vendita o servizi ad alto margine). La nostra farmacia è nella fascia media-alta: solida, con margini in migliora

Grafico 1 — Waterfall: dai Ricavi all’EBITDA (2024). Ogni barra rossa è un costo che erode il fatturato.

Il grafico sopra racconta una storia chiara: su ogni euro di fatturato, 63 centesimi se ne vanno in merci, 15 in personale, 4 in servizi, 3 in affitto. Ti restano 13,5 centesimi. Sembra poco? In realtà è in linea con il settore. La farmacia non è un business ad alto margine unitario — è un business ad alto volume con margini compressi. Il trucco è far rendere quei 13,5 centesimi.

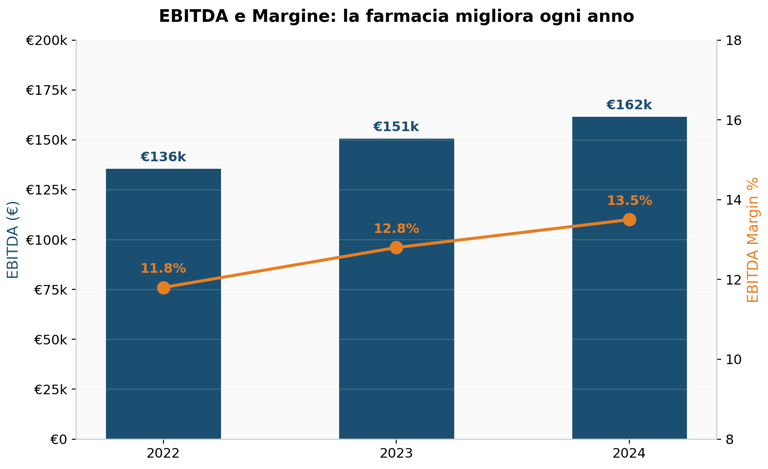

2.2 EBITDA in crescita: un trend che conta

Un singolo anno di EBITDA non dice quasi nulla. Il trend, invece, racconta una storia. La nostra farmacia mostra una progressione costante:

Nel 2022, EBITDA di €136.000 con margine dell’11,8%. Nel 2023, €151.000 e margine al 12,8%. Nel 2024, €162.000 e margine al 13,5%. In tre anni, il margine operativo è cresciuto di 1,7 punti percentuali. Non sembra molto, ma su un fatturato di €1,2 milioni, 1,7 punti percentuali sono circa €20.000 in più all’anno di margine operativo. E quando moltiplichi quel margine per un multiplo di valutazione (spoiler: lo faremo tra poco), quei €20.000 diventano €100.000-180.000 di valore in più.

Grafico 2 — EBITDA e margine in crescita costante: il segno di una farmacia ben gestita.

Questo è il primo grande insegnamento: la valutazione non fotografa solo il presente, premia il trend. Un compratore (o un investitore, o una catena) non compra i tuoi €162.000 di EBITDA di oggi. Compra la traiettoria. E la tua dice: «sto migliorando».

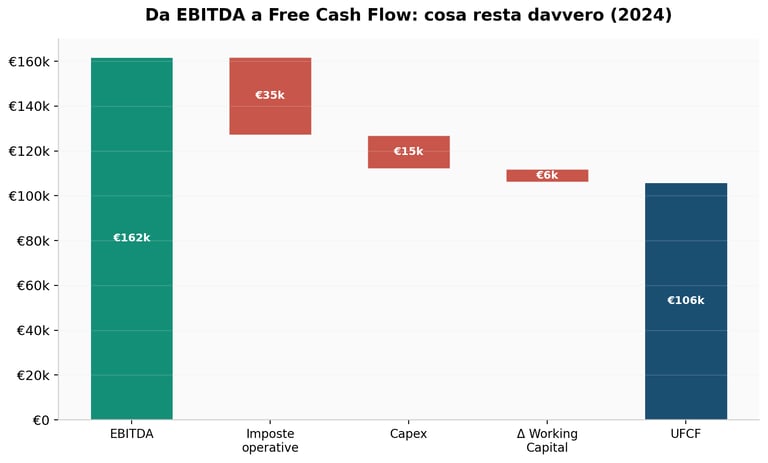

3. Free Cash Flow: il denaro che resta dopo tutto

L’EBITDA è un ottimo punto di partenza, ma ha un difetto: finge che le tasse non esistano, che non servano investimenti, e che il capitale circolante si gestisca da solo. Nella realtà, tutte queste cose mangiano cassa.

Per una valutazione seria — in particolare per il metodo DCF che vedremo dopo — ci serve il Free Cash Flow Unlevered (UFCF): il flusso di cassa disponibile per tutti gli stakeholder (azionisti e creditori), prima del servizio del debito. È il numero che risponde alla domanda: «quanta cassa genera veramente questa farmacia ogni anno, a prescindere da come è finanziata?»

Calcoliamolo passo per passo partendo dall’EBITDA 2024:

Passo 1: Partire dall’EBITDA

EBITDA 2024 = €162.000

Passo 2: Sottrarre le imposte operative

Qui usiamo un tax rate approssimativo del 25% applicato all’EBIT (non all’EBITDA), come da prassi Damodaran. L’EBIT 2024 è €140.000.

Imposte operative = EBIT × Tax Rate

Imposte operative = €140.000 × 25% = €35.000

Perché usiamo l’EBIT e non l’utile ante imposte? Perché il Free Cash Flow Unlevered deve essere «pulito» dall’effetto della struttura finanziaria. Gli interessi passivi sono una scelta di finanziamento, non un costo operativo.

Passo 3: Sottrarre il Capex

La farmacia investe €15.000 l’anno in immobilizzazioni (robot, arredi, attrezzature, software). È un investimento di mantenimento, non di espansione.

Capex = €15.000

Passo 4: Aggiustare per il Working Capital

Il capitale circolante netto è la cassa «intrappolata» nel ciclo operativo: rimanenze che aumentano, crediti SSN che tardano, debiti fornitori che scadono. Nel 2024, la variazione netta del working capital assorbe €6.000 di cassa.

Δ Working Capital = -€6.000

Risultato: UFCF

UFCF = EBITDA - Imposte operative - Capex - ΔWC

UFCF = €162.000 - €35.000 - €15.000 - €6.000

UFCF = €106.000

Su un fatturato di €1,2 milioni, la farmacia genera €106.000 di cassa libera. È l’8,8% del fatturato. Questo numero è la base su cui costruiremo la valutazione DCF.

Grafico 3 — Da EBITDA a Free Cash Flow: ogni passaggio toglie cassa, ma il risultato è solido.

4. Metodo 1: Multiplo del Fatturato (EV/Sales)

È il metodo più semplice, il più diffuso nella prassi delle compravendite di farmacie, e — detto senza giri di parole — il più pigro.

Funziona così: prendi il fatturato, lo moltiplichi per un numero (il «multiplo»), e ottieni l’Enterprise Value. Stop. Non servono nemmeno le quattro operazioni, basta la moltiplicazione.

Per le farmacie italiane, i multipli di prassi si collocano in una fascia tra 0,8x e 1,2x il fatturato. Dove ti posizioni dipende da fattori come: localizzazione (centro vs periferia), mix SSN/libera vendita, trend del fatturato, stato dei locali, contratto d’affitto, dipendenza dal titolare.

4.1 Il calcolo

Fatturato 2024 = €1.200.000

Scenario conservativo (0,8x): EV = €1.200.000 × 0,8 = €960.000

Scenario base (1,0x): EV = €1.200.000 × 1,0 = €1.200.000

Scenario ottimistico (1,2x): EV = €1.200.000 × 1,2 = €1.440.000

Il range è da €960.000 a €1.440.000. Una forchetta di quasi mezzo milione di euro. E qui sta il primo problema.

4.2 Perché questo metodo è pericoloso (se usato da solo)

Immagina due farmacie. Entrambe fatturano €1,2 milioni. La prima ha un EBITDA margin del 13,5% (come la nostra): genera €162.000 di margine operativo. La seconda è gestita male, ha troppo personale, paga un affitto folle, e ha un EBITDA margin del 6%: genera €72.000.

Con il metodo del multiplo sul fatturato, entrambe valgono lo stesso: €1,2 milioni a 1x. Eppure la prima genera il doppio di cassa operativa rispetto alla seconda. Ha senso? Assolutamente no.

È come valutare due appartamenti solo in base ai metri quadri, senza guardare se uno è in centro a Firenze e l’altro in una zona industriale di Campi Bisenzio. I metri quadri contano, ma non sono tutto.

Questo metodo va bene per una prima stima «da bar», per capire l’ordine di grandezza. Ma se qualcuno ti offre «1x il fatturato» e tu accetti senza andare più a fondo, stai potenzialmente lasciando (o regalando) centinaia di migliaia di euro.

5. Metodo 2: Multiplo dell’EBITDA (EV/EBITDA)

Ecco dove le cose si fanno serie. Il multiplo EV/EBITDA è il metodo più usato nel M&A professionale per le farmacie — e per un buon motivo: cattura la redditività operativa, non solo il volume di vendite.

Il concetto: il compratore sta acquistando un flusso di margine operativo. Se la tua farmacia genera €162.000 di EBITDA, il compratore si chiede: «quanti anni di EBITDA sono disposto a pagare per avere questo business?». Se la risposta è 7, pagherà 7 volte l’EBITDA.

5.1 I multipli di riferimento

Secondo l’Area Studi Mediobanca e le transazioni osservabili nel mercato italiano:

5x-6x — Farmacie rurali, con dipendenza forte dal SSN, margini bassi, localizzazione sfavorevole. Sono le farmacie che «funzionano ma non brillano».

7x-8x — Farmacie urbane ben posizionate, con un buon mix di ricavi e margini nella media o sopra. È la fascia in cui si collocano la maggior parte delle transazioni. Il riferimento Mediobanca di circa 7x è il benchmark del settore.

9x-10x — Farmacie premium: ottime localizzazioni, forte componente di libera vendita e servizi, margini sopra la media, brand riconosciuto. Le catene (Hippocrates, Dr.Max, Lloyds Farmacia) pagano questi multipli per farmacie strategiche.

5.2 Il calcolo

EBITDA 2024 = €162.000

Scenario conservativo (5x): EV = €162.000 × 5 = €810.000

Scenario base (7x): EV = €162.000 × 7 = €1.134.000

Scenario ottimistico (9x): EV = €162.000 × 9 = €1.458.000

Nota qualcosa di interessante: lo scenario base EBITDA (€1.134.000) è inferiore allo scenario base del fatturato (€1.200.000). Non è una contraddizione — riflette il fatto che la nostra farmacia, pur solida, ha un margine del 13,5% e non del 15%+. Un margine più alto avrebbe portato il multiplo EBITDA a superare il multiplo fatturato. Questa è esattamente l’informazione che il primo metodo nascondeva.

5.3 Il vantaggio decisivo del multiplo EBITDA

Riprendiamo le due farmacie di prima. Stessi ricavi di €1,2 milioni, ma EBITDA rispettivamente di €162.000 e €72.000.

Con il multiplo EBITDA a 7x: la prima vale €1.134.000, la seconda vale €504.000. Una differenza di €630.000. Ora la valutazione riflette la realtà: una farmacia che produce il doppio di margine vale il doppio. Semplice, logico, giusto.

6. Metodo 3: DCF — il re della valutazione

Se il multiplo EBITDA è il metodo dei professionisti, il DCF (Discounted Cash Flow) è il metodo degli ossessionati dalla precisione. È il preferito di Damodaran, il preferito del CFA Institute, e — onestamente — il metodo che dà le risposte più difendibili in una negoziazione seria.

L’idea è elegante nella sua logica: il valore di un’azienda è pari alla somma di tutta la cassa che genererà in futuro, riportata a oggi. Un euro domani vale meno di un euro oggi (perché oggi lo puoi investire), quindi ogni flusso futuro va «scontato» a un tasso che riflette il rischio e il costo opportunità del capitale.

6.1 Gli ingredienti del DCF

Per costruire un DCF servono quattro ingredienti:

Primo: il Free Cash Flow di partenza (UFCF). Lo abbiamo già calcolato: €106.000 nel 2024.

Secondo: il tasso di crescita dei flussi (g). Quanto cresceranno i flussi di cassa nei prossimi anni? Per una farmacia matura in Italia, una crescita del 2% annuo è ragionevole — in linea con l’inflazione target BCE più un pizzico di crescita reale dei servizi.

Terzo: il WACC (Weighted Average Cost of Capital). È il tasso di sconto, ovvero il rendimento minimo che un investitore pretende per mettere i soldi in questa farmacia anziché in un BTP o in un ETF azionario. Per una farmacia privata italiana, un WACC del 10% è una stima conservativa ma ragionevole, che incorpora il premio per illiquidità e il rischio di concentrazione tipico delle piccole imprese.

Quarto: il tasso di crescita terminale (g∞). A quale ritmo cresceranno i flussi «per sempre» dopo l’orizzonte esplicito? L’1,5% è la scelta standard — inferiore all’inflazione target, come dev’essere (nessun business cresce più dell’economia per l’eternità).

6.2 Fase 1: proiettare i flussi di cassa (5 anni)

Proiettiamo l’UFCF per 5 anni con una crescita del 2% annuo:

Anno 1: €106.000 × 1,02 = €108.120

Anno 2: €108.120 × 1,02 = €110.282

Anno 3: €110.282 × 1,02 = €112.488

Anno 4: €112.488 × 1,02 = €114.738

Anno 5: €114.738 × 1,02 = €117.033

6.3 Fase 2: scontare i flussi al valore attuale

Ogni flusso va diviso per (1 + WACC) elevato al numero di anni. Con un WACC del 10%:

PV Anno 1: €108.120 / 1,10¹ = €98.291

PV Anno 2: €110.282 / 1,10² = €91.142

PV Anno 3: €112.488 / 1,10³ = €84.520

PV Anno 4: €114.738 / 1,10⁴ = €78.389

PV Anno 5: €117.033 / 1,10⁵ = €72.665

Somma PV flussi espliciti = €416.650 (circa)

Questi €416.650 rappresentano il valore dei flussi di cassa dei prossimi 5 anni, riportati a oggi. Ma la farmacia non chiude tra 5 anni (si spera). Come catturiamo il valore di tutti i flussi dal sesto anno in poi?

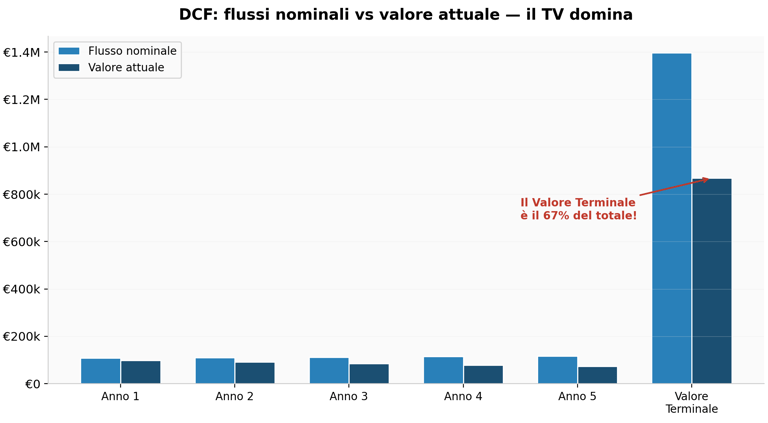

6.4 Fase 3: il Valore Terminale (la bestia nera del DCF)

Il Valore Terminale è il pezzo più controverso e più importante del DCF. Cattura tutto il valore dall’anno 6 all’infinito. Si calcola con la formula di Gordon Growth:

TV = UFCF(anno 5) × (1 + g∞) / (WACC - g∞)

TV = €117.033 × 1,015 / (0,10 - 0,015)

TV = €118.788 / 0,085

TV = €1.397.507 (circa)

Sì, hai letto bene. Il valore terminale è quasi €1,4 milioni. Da solo vale più di tre volte la somma di tutti i flussi espliciti. È normale? Assolutamente sì. In un DCF tipico, il valore terminale rappresenta il 60-80% del totale. È anche il motivo per cui il DCF va maneggiato con cura: piccole variazioni nel tasso di crescita terminale o nel WACC fanno oscillare il risultato in modo drammatico.

Ora scontiamo il TV al valore attuale:

PV del TV = €1.397.507 / 1,10⁵ = €867.742 (circa)

6.5 Risultato finale: Enterprise Value DCF

EV (DCF) = PV flussi espliciti + PV Valore Terminale

EV (DCF) = €416.650 + €867.742

EV (DCF) = €1.284.391 (circa)

Interessante: il DCF ci dà un Enterprise Value di circa €1.284.000. Se dividiamo per l’EBITDA, otteniamo un multiplo implicito di 7,9x — perfettamente in linea con il range di mercato. Quando metodi diversi convergono, è un buon segno: significa che le assunzioni sono coerenti.

Grafico 4 — DCF: il Valore Terminale domina. Ecco perché le assunzioni di lungo termine contano più di tutto.

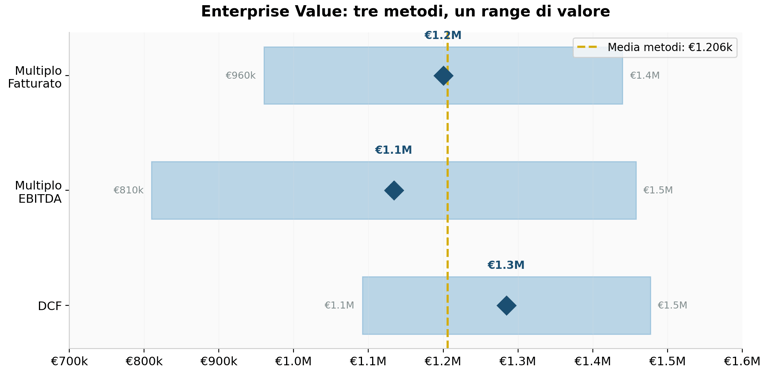

7. Tre metodi, una farmacia: la convergenza dei risultati

Mettiamo i tre metodi fianco a fianco:

Il Multiplo Fatturato ci dà un range da €960.000 a €1.440.000, con valore centrale di €1.200.000. Il Multiplo EBITDA va da €810.000 a €1.458.000, con valore centrale di €1.134.000. Il DCF produce un range da €1.092.000 a €1.477.000, con valore centrale di €1.284.000.

La media dei tre metodi (valori centrali) è circa €1.206.000 di Enterprise Value.

La convergenza è notevole. Tutti e tre i metodi si muovono in un corridoio tra €1,1 e €1,3 milioni per lo scenario base. Non è un caso: quando un business è stabile e i dati sono puliti, i metodi tendono a convergere. Se divergessero molto, sarebbe un segnale d’allarme — significherebbe che qualche assunzione è sbagliata.

Grafico 5 — I tre metodi convergono: un segnale di robustezza della valutazione.

Ma attenzione: Enterprise Value non è il prezzo che il venditore incassa. Per arrivare lì, dobbiamo fare un ultimo passaggio.

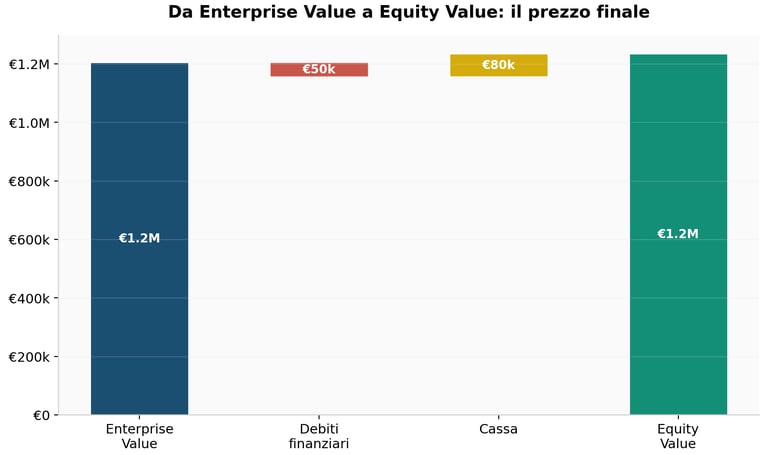

8. Da Enterprise Value a Equity Value: il prezzo reale

L’Enterprise Value è il valore dell’intera azienda, compresi i debiti che il compratore si accollerà o che il venditore dovrà ripagare. Per arrivare all’Equity Value — cioè quanto vale la quota del proprietario — dobbiamo fare un aggiustamento chiamato «bridge EV-to-Equity»:

Enterprise Value (media) = €1.206.130

(-) Debiti finanziari = -€50.000

(Banche breve €10k + Mutuo M/L €40k)

(+) Disponibilità liquide = +€80.000

EQUITY VALUE = €1.236.130

La Posizione Finanziaria Netta (PFN) della nostra farmacia è positiva: €80.000 di cassa meno €50.000 di debiti finanziari = +€30.000. Questo significa che l’Equity Value è superiore all’Enterprise Value. La farmacia non solo genera cassa, ma ha più liquidità che debiti. È una posizione di forza nella negoziazione.

Se la PFN fosse stata negativa (più debiti che cassa), l’Equity Value sarebbe stato inferiore all’EV. Molti farmacisti scoprono con sorpresa che un debito residuo sul mutuo «mangia» direttamente il prezzo di vendita. Non è magia nera — è aritmetica.

Grafico 6 — Il bridge da Enterprise Value a Equity Value: la PFN fa la differenza.

9. Analisi di sensibilità: quando le assunzioni cambiano

Una valutazione senza analisi di sensibilità è come una diagnosi senza esami del sangue: fai finta di sapere, ma in realtà stai tirando a indovinare. L’analisi di sensibilità risponde alla domanda più onesta della finanza: «e se mi sbaglio?»

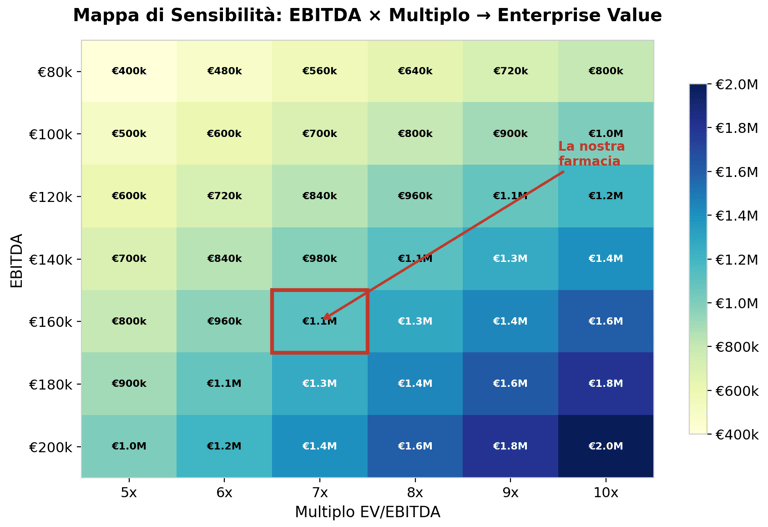

9.1 Sensibilità EBITDA × Multiplo

La prima mappa mostra come varia l’Enterprise Value al cambiare di due variabili: il livello di EBITDA e il multiplo applicato. È la matrice che dovresti portare con te a qualsiasi negoziazione.

Leggi la mappa così: sull’asse verticale c’è l’EBITDA (da €80k a €200k), sull’asse orizzontale il multiplo (da 5x a 10x). Ogni cella è il risultato della moltiplicazione. La nostra farmacia (EBITDA €162k, multiplo 7x) si colloca nella zona evidenziata.

Cosa ci dice questa mappa? Che migliorare l’EBITDA di €20.000 (da €160k a €180k) a parità di multiplo 7x fa salire l’EV di €140.000. E che negoziare un multiplo più alto di 1 punto (da 7x a 8x) a parità di EBITDA aggiunge €162.000. Le due leve si moltiplicano tra loro: se migliori l’EBITDA E negozi un multiplo più alto, l’effetto combinato è esplosivo.

Grafico 7 — Mappa di sensibilità EBITDA × Multiplo: ogni cella è un Enterprise Value diverso.

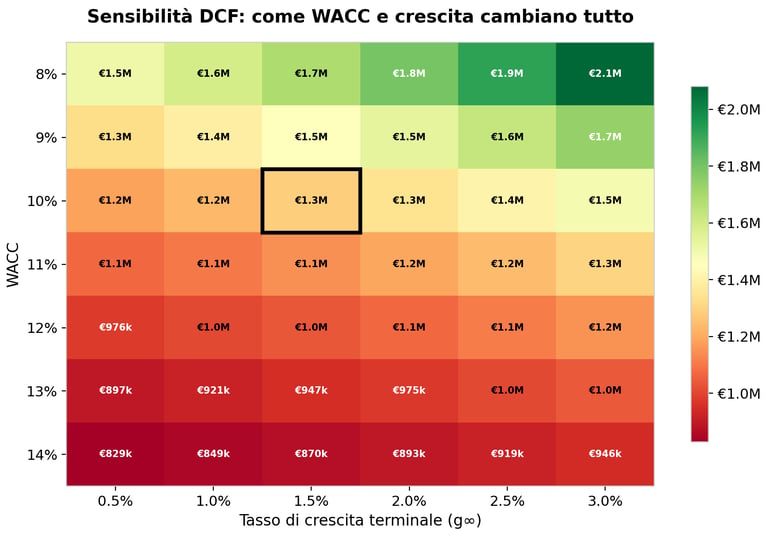

9.2 Sensibilità DCF: WACC × crescita terminale

La seconda mappa è più sottile e più pericolosa. Mostra come il DCF reagisce a variazioni del WACC e del tasso di crescita terminale. E qui le oscillazioni sono enormi.

Con WACC all’8% e crescita terminale al 3%, l’EV schizza a €2.080.000. Con WACC al 14% e crescita terminale allo 0,5%, crolla a €829.000. La differenza? Più di €1,2 milioni. Stesse farmacie, stessi flussi di cassa, solo assunzioni diverse.

Questo è il motivo per cui Damodaran insiste tanto sulla sensibilità: il DCF non dà un numero, dà un range. Chi ti presenta un DCF con un solo valore finale senza analisi di sensibilità ti sta vendendo certezza dove non esiste. Il nostro scenario base (WACC 10%, g∞ 1,5%) è nella cella evidenziata.

Grafico 8 — Sensibilità DCF: piccole variazioni nelle assunzioni, enormi differenze nel risultato.

10. Le leve del valore: cosa puoi fare concretamente

Ora che sai come si calcola il valore, la domanda successiva è ovvia: come lo fai crescere? Ci sono essenzialmente quattro leve su cui un farmacista titolare può agire.

10.1 Aumentare l’EBITDA (la leva più potente)

Ogni euro in più di EBITDA viene moltiplicato 5-10 volte nella valutazione. Se riesci ad aggiungere €30.000 di margine operativo (passando da €162k a €192k), a 7x il tuo EV sale di €210.000. Come si fa? Le strade principali sono: aumentare il mix di libera vendita e servizi (margini più alti del SSN convenzionato), ottimizzare il costo del personale (non tagliare, ma efficientare turni e mansioni), rinegoziare contratti di fornitura e servizi, introdurre servizi ad alto valore aggiunto (telemedicina, analisi, consulenze nutrizionali).

10.2 Ridurre il debito finanziario (o accumulare cassa)

Ricordi il bridge EV-to-Equity? Ogni euro di debito in meno è un euro in più nel prezzo. Se estingui il mutuo residuo di €40.000 prima della vendita, quei €40.000 finiscono direttamente nelle tue tasche invece che in quelle della banca. Se accumuli cassa (come sta facendo la nostra farmacia, con €80.000 di liquidità), quei soldi si sommano al prezzo.

10.3 Dimostrare il trend di crescita

Un compratore paga di più per una traiettoria ascendente. Se presenti tre anni di EBITDA in crescita (come i nostri €136k → €151k → €162k), il compratore estrapola il trend e applica un multiplo più alto. Se il trend è piatto o in calo, il multiplo scende. Morale: inizia a «pulire» e migliorare i bilanci almeno 2-3 anni prima di una potenziale vendita, se puoi farlo prima ancora meglio.

10.4 Ridurre la dipendenza dal titolare

Se la farmacia funziona solo perché ci sei tu — perché conosci i clienti, perché gestisci le ricette complicate, perché sei l’unico che sa usare il gestionale — allora il compratore percepisce un rischio enorme. «Se il titolare se ne va, la farmacia collassa.» Questo rischio si traduce in un multiplo più basso o in clausole di earn-out che vincolano il prezzo alla tua permanenza (L'earn-out è una clausola contrattuale nelle operazioni di M&A - cessione aziendale) che prevede il pagamento differito di una parte del prezzo, subordinato al raggiungimento di obiettivi futuri (es. EBITDA, fatturato). Serve a colmare il divario di valutazione tra venditore e acquirente, riducendo il rischio per chi compra. Costruire un team autonomo, procedure documentate, e sistemi che funzionano senza di te è forse l’investimento con il ROI più alto in assoluto.

11. I cinque errori che costano caro

Dopo aver visto decine di valutazioni (alcune fatte bene, molte fatte con la calcolatrice del cellulare su un tovagliolo), ecco gli errori più comuni e costosi.

Errore 1: usare solo il multiplo sul fatturato. L’abbiamo già detto, ma vale la pena ripeterlo. Il fatturato è un indicatore di dimensione, non di valore. Due farmacie con lo stesso fatturato possono valere il doppio l’una dell’altra se i margini sono diversi.

Errore 2: ignorare la Posizione Finanziaria Netta. Ho visto farmacisti negoziare un Enterprise Value dignitoso e poi rendersi conto che metà del prezzo serviva a ripagare i debiti. L’EV non è quello che incassi — l’Equity Value sì.

Errore 3: proiettare la crescita dell’ultimo anno per sempre. Se il fatturato è cresciuto del 5% l’ultimo anno, non significa che crescerà del 5% all’anno per l’eternità. Nella formula di Gordon Growth, usare il 5% anziché l’1,5% come crescita terminale con un WACC del 10% fa esplodere il denominatore: si passa da 0,085 a 0,05, quasi raddoppiando il valore terminale. È matematicamente corretto e economicamente assurdo.

Errore 4: dimenticare il WACC-size premium. Una farmacia non è Recordati. È un’azienda piccola, illiquida, con concentrazione di rischio sul titolare e sulla localizzazione. Il WACC deve riflettere questo: usare il 6-7% (tipico di un’azienda quotata) anziché il 10-12% sopravvaluta la farmacia in modo significativo.

Errore 5: non fare l’analisi di sensibilità. Una valutazione senza sensibilità è un numero. Una valutazione con sensibilità è una mappa. Nella negoziazione, la mappa vince sempre.

12. Il fattore catene: come cambia il gioco

Dal 2017, quando la legge sulla concorrenza ha aperto la proprietà delle farmacie alle società di capitali, il mercato italiano è cambiato profondamente. Catene come Hippocrates (Dr.Max), Lloyds Farmacia (McKesson) e altri operatori stanno acquisendo farmacie in modo sistematico.

Cosa significa per la valutazione? Le catene ragionano su logiche diverse dal singolo acquirente: cercano sinergie (acquisti centralizzati, branding, servizi condivisi), possono permettersi multipli più alti perché il costo marginale di una farmacia aggiuntiva è inferiore al costo di una farmacia standalone, e hanno accesso a finanziamenti a tassi molto più bassi (WACC più basso = valutazione DCF più alta).

In pratica, se una catena è interessata alla tua farmacia, potresti ottenere un premio del 10-30% rispetto alla valutazione standalone. Ma attenzione: le catene sono anche negoziatori professionisti. Arrivano preparati, con modelli finanziari dettagliati e una chiara idea del prezzo massimo. Se tu non hai fatto i compiti, loro sì. Ed è in quel momento che sapere leggere un DCF e un’analisi di sensibilità diventa il tuo superpotere.

13. Conclusioni: il valore è un range, non un numero

Ricapitoliamo il viaggio. Siamo partiti da un bilancio, abbiamo estratto l’EBITDA e il Free Cash Flow, abbiamo applicato tre metodi di valutazione e li abbiamo testati con l’analisi di sensibilità. Il risultato per la nostra farmacia:

Enterprise Value: circa €1,1-1,3 milioni (range centrale dei tre metodi).

Equity Value: circa €1.236.000, grazie a una posizione finanziaria netta positiva.

Ma il numero esatto importa meno del processo. Quello che conta è aver capito che il valore non è un fatto oggettivo come la temperatura dell’acqua. È una stima, condizionata dalle assunzioni, dalla prospettiva del compratore, dal contesto di mercato. Il multiplo fatturato ignora la redditività. Il multiplo EBITDA la cattura ma è statico. Il DCF guarda avanti ma è sensibile alle assunzioni. Nessuno è perfetto. Insieme, costruiscono una visione robusta.

Il vero potere di questa conoscenza non è nel momento della vendita. È adesso. Oggi. Perché se sai che ogni euro in più di EBITDA viene moltiplicato 7 volte nella valutazione, prendi decisioni diverse. Se sai che il debito erode direttamente il prezzo, gestisci il bilancio diversamente. Se sai che il trend conta più del singolo anno, inizi a costruire la traiettoria con 3 anni di anticipo.

La valutazione non è un esercizio da fare il giorno prima di vendere. È uno strumento di gestione strategica. E il farmacista che lo capisce ha un vantaggio enorme su tutti quelli che aspettano il commercialista o il mediatore per sapere «quanto vale».

—

Luca Petri

Consulente Finanziario Autonomo OCF

Specializzato in Professionisti Sanitari — Area Firenze-Prato

Disclaimer: Questo articolo ha finalità educative e illustrative. I dati della farmacia sono fittizi. Non costituisce consulenza finanziaria personalizzata. Per una valutazione professionale della tua farmacia, contattami per un primo incontro conoscitivo.

Analisi finanziarie per chi cura

Una volta al mese, un'analisi approfondita su patrimonio, valutazione e fiscalità per medici, farmacisti e professionisti sanitari. Zero spam, solo numeri che contano.