PHOENIX Group / BENU Farmacia

La strategia dichiarata si riflette nei numeri? Il vantaggio competitivo si approfondisce o si logora?

STRATEGY NOTES

Luca Petri, CFP® · FMVA®

6/16/20266 min read

ANALISI ALLA RUMELT · STRATEGIA E BILANCI

PHOENIX Group / BENU Farmacia

La strategia dichiarata si riflette nei numeri? Il vantaggio competitivo si approfondisce o si logora?

Nota di analisi · 16 giugno 2026

Avvertenza metodologica prima di tutto, perché cambia l'analisi: Benu non è una società quotata né un bilancio isolabile. È il marchio retail (ex-LloydsFarmacia) di Phoenix Pharma Italia, controllata del gruppo PHOENIX di Mannheim (famiglia Merckle): privato, ma emittente di obbligazioni, quindi con consolidato pubblico. Analizziamo perciò due livelli, il gruppo PHOENIX (dati consolidati pubblici) e Phoenix Pharma Italia (dati di sintesi da comunicati e stampa di settore). Il conto economico del solo perimetro «Benu retail» non è isolato nei bilanci pubblici.

1. I numeri (lettura da analista)

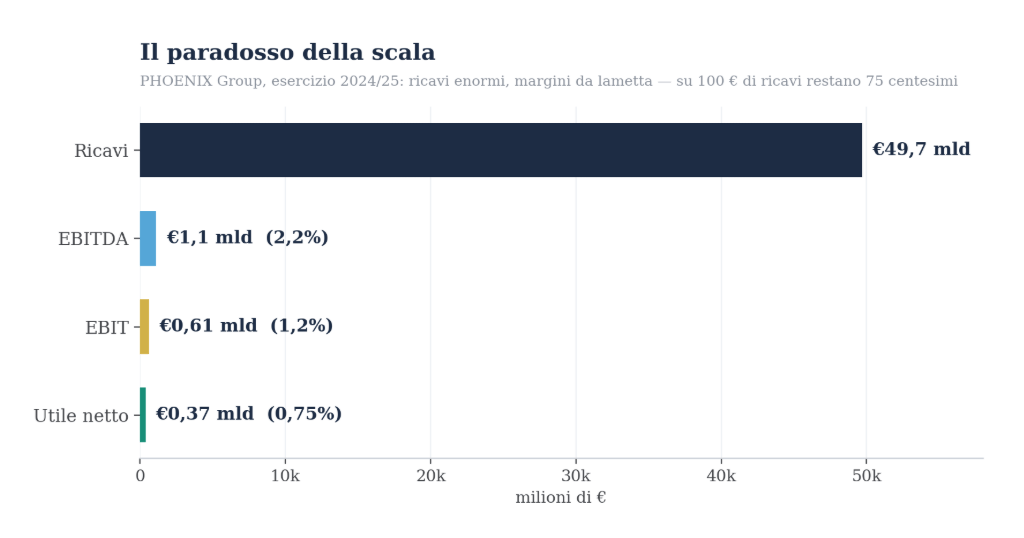

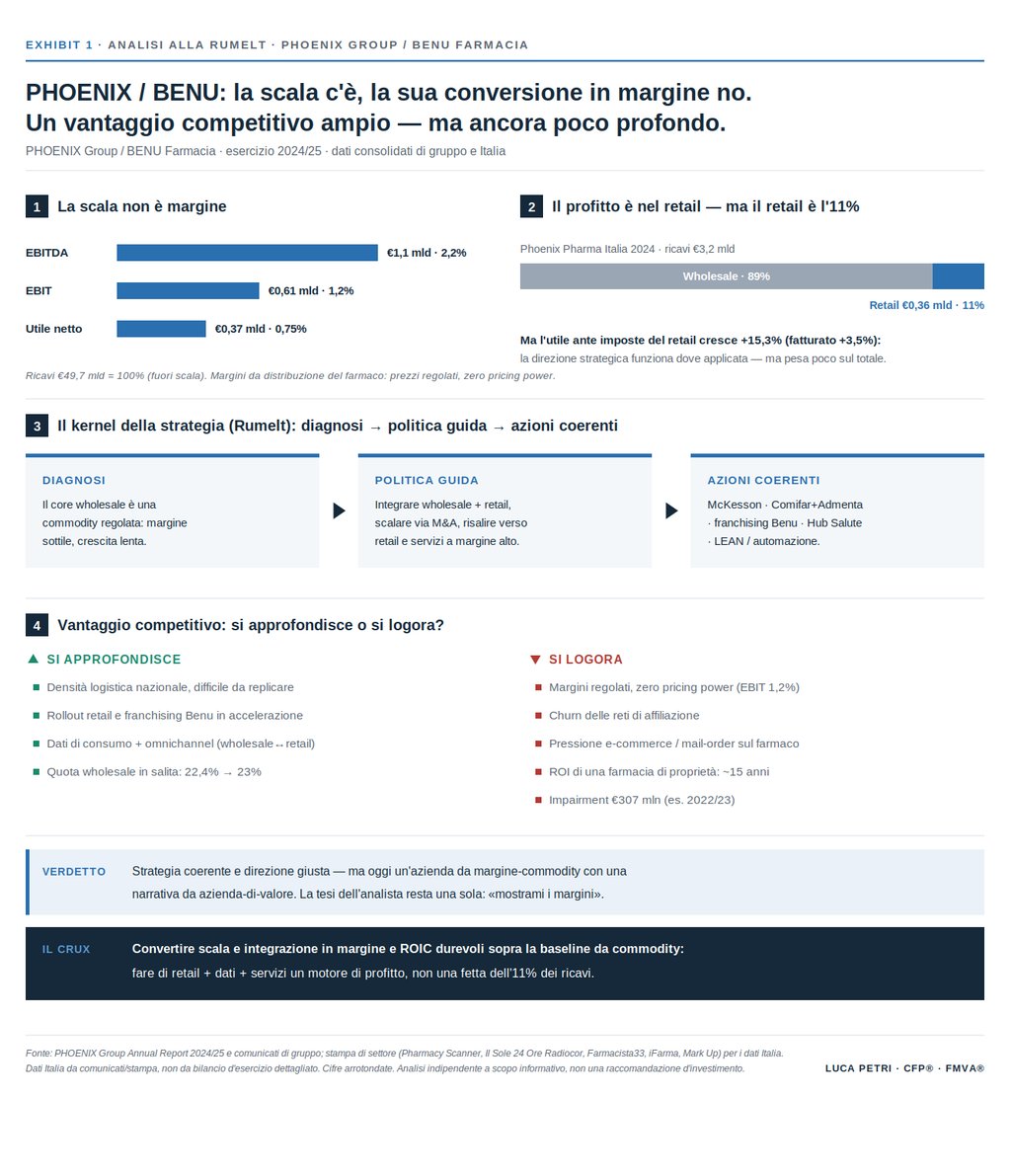

Gruppo PHOENIX, esercizio 2024/25: ricavi €49,7 mld, EBITDA ~€1,1 mld (2,2%), EBIT €608 mln (1,2%), utile netto €370 mln (0,75%). Attivo €15,1 mld, patrimonio netto €3,8 mld (PN/attivo ~25%). ROE ~9,7%, ROA ~2,4%.

Il messaggio in un'immagine: è un business di scala e volume, non di margine.

Lettura immediata: margini da lametta, tipici della distribuzione del farmaco, prezzi regolati, nessun pricing power. E la crescita dei ricavi (da 36 a 47 mld in un anno) è stata in gran parte acquisitiva, l'integrazione di McKesson Europe (2022), non organica: l'organica viaggia intorno al +5%. Un analista qui non si fa incantare dal numero grande dei ricavi: guarda quanto poco ne resta in fondo.

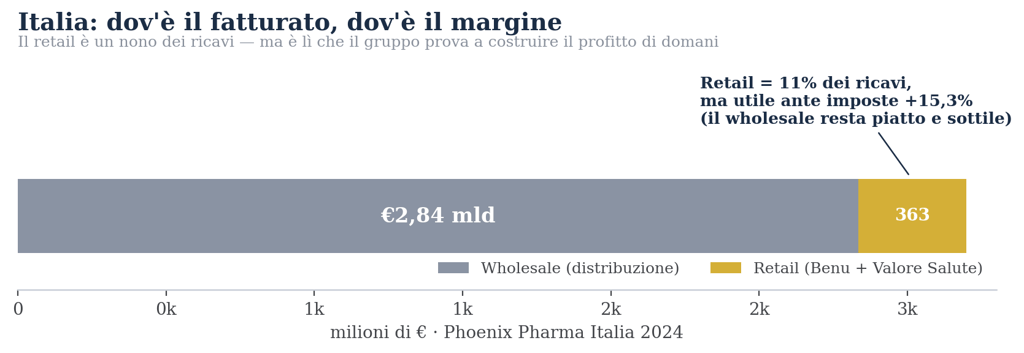

Phoenix Pharma Italia, 2024: fatturato €3,198 mld (+6,9%), EBITDA €93 mln (~2,9%, leggermente meglio del gruppo), investimenti €16,6 mln, posizione finanziaria netta in miglioramento. Nel wholesale la quota di mercato sale verso il 22-23% (è l'unico distributore con presenza davvero nazionale, 25 magazzini). Il retail (Benu + Valore Salute di proprietà) vale €363 mln: l'11% dei ricavi, +3,5% di fatturato ma con utile ante imposte +15,3%.

Il retail è un nono dei ricavi italiani — ma è lí che cresce il profitto. Tieni a mente questo squilibrio.

2. La strategia dichiarata dal management

Il racconto del gruppo è coerente e ripetuto: non più «grossista», ma «fornitore integrato di servizi per la salute». In concreto: (a) integrazione wholesale–retail (sinergia, dati, cross-sell); (b) scala via M&A (McKesson nel gruppo; fusione Comifar+Admenta in Italia); (c) espansione retail asset-light col franchising Benu e le affiliazioni Valore Salute (obiettivo ~1.000 farmacie “strong”); (d) format ad alto servizio (Hub Salute, “farmacia dei servizi”) e omnichannel/e-commerce; (e) efficienza via programma LEAN e automazione; (f) una nuova divisione Representation Business, servizi B2B alle aziende farmaceutiche per generare marginalità nuova.

3. La strategia si riflette nei numeri?

Parzialmente, ed è qui che un occhio da analista guadagna il pane.

A favore: in Italia il retail cresce in utile (+15,3% ante imposte) più del fatturato (+3,5%): dove la leva del mix verso il retail viene applicata, funziona. La quota wholesale sale (22,4 → 23%), il network si espande, il franchising Benu raddoppia gli affiliati.

Contro: il retail è appena l'11% dei ricavi italiani; e a livello di gruppo il margine EBIT resta inchiodato all'1,2% nonostante anni di narrativa «salute integrata». La crescita dei ricavi è soprattutto comprata (McKesson), non generata. Tradotto: la storia corre più veloce del conto economico, il gruppo è ancora ~89% wholesale a margine da commodity.

Quando la narrativa di trasformazione supera il mix del P&L, l'analista diffida. La direzione è giusta; la magnitudine, non ancora.

4. Il vantaggio competitivo

Le fonti del vantaggio: (1) scala e densità logistica — #1 nel wholesale in 16 Paesi; in Italia «unico distributore con presenza davvero nazionale». La densità logistica è costosa da replicare: barriera reale. (2) Integrazione verticale wholesale+retail — domanda captive, dati sui consumi, cross-sell. (3) Brand e reti di cooperazione (Benu, Valore Salute; ~18.000 farmacie nei programmi europei) — fedeltà e costi di abbandono. (4) Posizionamento regolatorio.

Si approfondisce o si logora? Si approfondisce dove c'è densità nazionale difficile da copiare, rollout retail e dati/omnichannel. Ma si logora su più fronti: margini strutturalmente sottili e regolati (zero pricing power); le reti di affiliazione mostrano un po' di abbandono (Valore Salute ridotto dopo una “razionalizzazione”); pressione dell'e-commerce/mail-order; intensità di capitale e svalutazioni (€307 mln di impairment a livello gruppo nel 2022/23). E il dato più eloquente di tutti, lo dice il loro stesso direttore commerciale, è che il ROI di una farmacia di proprietà è di 15+ anni: l'asset su cui scommettono ha, ai prezzi di oggi, rendimenti unitari poveri.

LETTURA: AMPIO MA POCO PROFONDO

La scala in una commodity regolata è un moat debole se non genera un vantaggio di costo durevole o qualcosa che i concorrenti non possono replicare. Il vantaggio “interessante”, nel senso di Rumelt, sarebbe il flywheel integrato dati + retail + servizi. Ma i numeri (ROA ~2,4%, EBIT 1,2%) non provano ancora che generi extra-rendimenti. Il vantaggio di PHOENIX è ampio (copre l'Europa, domina la logistica) ma ancora poco profondo (non si traduce in margine).

5. Il «kernel»: è good strategy o bad strategy?

Rumelt insegna che una strategia vera ha un nucleo in tre parti. Applichiamolo:

Diagnosi (la sfida). Il core wholesale è una commodity regolata, a margine sottile e crescita lenta. Il valore deve venire dall'efficienza di scala e dalla risalita verso retail e servizi a margine più alto.

Politica guida. Integrare wholesale e retail, scalare via M&A, spingere Benu (omnichannel + franchising asset-light), efficientare (LEAN, automazione), monetizzare la piattaforma coi pharma services.

Azioni coerenti. McKesson, fusione Comifar+Admenta, rebrand Benu + franchising, Hub Salute, capex su automazione, Representation Business.

Verdetto sul kernel: è una strategia vera, con azioni coordinate e non solo slogan, non è «bad strategy» (non scappa dalla sfida, non confonde un obiettivo con un piano). Ma ha il suo campanello d'allarme: lo storytelling («we deliver health», «salute integrata») tende a superare la prova dei margini. È una buona strategia la cui creazione di valore è ancora da dimostrare nel conto economico.

6. Il «crux»

Nel suo libro più recente Rumelt chiama crux la parte più importante della sfida che è anche affrontabile, il punto su cui concentrare la forza. Per PHOENIX il crux è chiaro: convertire scala e integrazione in margine e ROIC durevoli sopra la baseline da commodity, cioè rendere retail+servizi+dati un vero motore di profitto che ri-prezza il gruppo, non una fetta dell'11%. E farlo proprio mentre l'economia unitaria delle farmacie è povera (ROI 15 anni): la scommessa deve poggiare su densità, dati e sinergia di servizi, non sui rendimenti delle singole farmacie.

7. Verdetto — e cosa ce ne facciamo

PHOENIX/Benu è un gigante logistico con una strategia coerente e una direzione giusta (risalire la catena del valore), ma per ora un'azienda da margine-commodity che racconta una storia da azienda-di-valore. Il vantaggio competitivo è reale (scala, densità) ma poco profondo; sta provando ad approfondirlo col retail e i servizi, e i primi segnali (utile retail +15%) ci sono, ma la prova nei margini di gruppo non è ancora arrivata. Da analista: «mostrami i margini», non «credimi sulla parola».

DUE COSE CHE CI PORTIAMO A CASA

1) La citazione d'oro. Il direttore commerciale di Benu ammette che, ai prezzi di oggi, una farmacia di proprietà rientra non prima di 15 anni. È la conferma, dalla bocca della catena, della tesi dell'articolo sull'acquisizione: se persino chi compra a scala dice che il ritorno è lento, l'indipendente che strapaga è doppiamente esposto.

2) La prova del nove. Anche con scala e integrazione, nella farmacia il margine resta sottile. Il valore, allora, non lo fa la dimensione: lo fanno la gestione e la struttura. È esattamente ciò che vendi tu.

Se ti interessano questi argomenti ti consiglio di leggere anche:

https://lucapetriconsulting.it/comprare-la-prima-farmacia

https://lucapetriconsulting.it/il-consolidamento-delle-farmacie-italiane-e-entrato-nella-fase-finale

https://lucapetriconsulting.it/strategia-buy-and-build-farmacie-hippocrates

FONTI

PHOENIX Group, Annual Report 2024/25 e 2023/24; comunicati stampa PHOENIX Group (esercizi 2024/25, 2023/24, 2022/23); Wikipedia e Statista per dati di sintesi del gruppo; stampa di settore per i dati Italia 2024 (Pharmacy Scanner, Farmacista33, FarmaciaVirtuale, iFarma, Mark Up, Il Sole 24 Ore Radiocor). I dati di gruppo sono consolidati pubblici; i dati Italia provengono da comunicati aziendali e stampa, non dal bilancio d'esercizio dettagliato. Cifre arrotondate. Analisi indipendente a scopo informativo; nessun rapporto con le società citate; non è una raccomandazione d'investimento.