Il consolidamento delle farmacie italiane è entrato nella fase finale

Goldman Sachs, Mediobanca e DWS sul dossier Hippocrates. Perché il titolare indipendente non può più permettersi di guardare da lontano, anche se non venderà mai.

STRATEGY NOTES

Luca Petri è consulente finanziario autonomo (OCF 637312), CFP® e FMVA®

5/28/20269 min read

OLTRE IL CAMICE — ANALISI DI MERCATO

Il consolidamento delle farmacie italiane è entrato nella fase finale

Goldman Sachs, Mediobanca e DWS sul dossier Hippocrates. Perché il titolare indipendente non può più permettersi di guardare da lontano, anche se non venderà mai.

In breve. Antin ha avviato la cessione di Hippocrates Holding, primo gruppo italiano del retail farmaceutico, con Goldman Sachs e Mediobanca come advisor e fondi infrastrutturali globali, DWS in testa, tra i potenziali acquirenti. È l'evento che segna l'ingresso del consolidamento italiano nella sua fase più finanziaria. Questo articolo spiega cosa sta succedendo, perché succede ora, e soprattutto cosa cambia concretamente per il singolo farmacista titolare, sul valore della sua farmacia, sulla fiscalità di un'eventuale cessione, e sulla pianificazione del passaggio generazionale.

Il 29 aprile 2026 Carlo Festa ha pubblicato sul blog The Insider del Sole 24 Ore una notizia che, se hai una farmacia, dovresti leggere due volte. Goldman Sachs e Mediobanca hanno ricevuto il mandato per esplorare la cessione di Hippocrates Holding, il primo gruppo italiano del retail farmaceutico, 630 farmacie a marchio Lafarmacia, ricavi annualizzati vicini al miliardo di euro, 160 milioni di EBITDA, per conto di Antin Infrastructure Partners, il fondo infrastrutturale francese che la controlla. Tra i potenziali acquirenti, lo stesso articolo segnala grandi fondi infrastrutturali globali, e in particolare DWS, il braccio di asset management di Deutsche Bank.

Probabilmente tu non sei un fondo. Hai una farmacia, qualche dipendente, i turni, un commercialista che conosci da quindici anni e un'idea vaga che prima o poi venderai o passerai l'attività a tuo figlio. E forse stai pensando: la mia farmacia non è Hippocrates, cosa me ne importa.

È un errore comprensibile, e ti costa caro. Perché il mercato che sta per comprare Hippocrates è lo stesso mercato in cui un giorno venderai la tua farmacia. E quel mercato sta cambiando adesso, sotto i tuoi occhi, mentre tu sei dietro il banco.

Non è un caso italiano. È un modello globale.

Per capire cosa succede in Italia, conviene alzare lo sguardo. Ad agosto 2025 Walgreens Boots Alliance, quasi un secolo di storia, 8.500 punti vendita negli Stati Uniti, il marchio Boots, una delle insegne farmaceutiche più note al mondo, è stata acquistata dal fondo di private equity americano Sycamore Partners per circa 10 miliardi di dollari. È stata tolta dalla Borsa, spezzata in più società, e le è stato cambiato il vertice. Sycamore non aveva esperienza significativa nel settore healthcare prima di questa operazione. Eppure ha messo dieci miliardi sul retail farmaceutico.

Perché un fondo punta una cifra simile su un settore che molti raccontano come maturo o in crisi? Per tre ragioni che vale la pena tenere a mente, perché sono esattamente le stesse che muovono i compratori in Italia. Primo: il farmaco genera flussi di cassa stabili e prevedibili, e in un'epoca di tassi elevati i capitali cercano proprio rendimenti difensivi e duraturi. Secondo: le barriere all'ingresso, regolatorie e demografiche, sono altissime, e questo protegge i margini di chi è già dentro. Terzo: l'invecchiamento della popolazione europea garantisce una domanda strutturalmente in crescita. Il farmaco non smette di vendersi, e accanto al farmaco cresce la marginalità del consiglio, del servizio, dell'integratore, del cosmetico, della private label.

Walgreens non è un'eccezione. È la conferma di una direzione che attraversa tutti i mercati maturi, Italia compresa.

In Italia il treno è già partito e accelera

La liberalizzazione che ha aperto la proprietà della farmacia alle società di capitali è del 2017. Per anni il consolidamento è rimasto un fenomeno di nicchia: nel 2019 le farmacie in mano a società di capitali erano circa 400, il 2% del totale. Poi l'accelerazione.

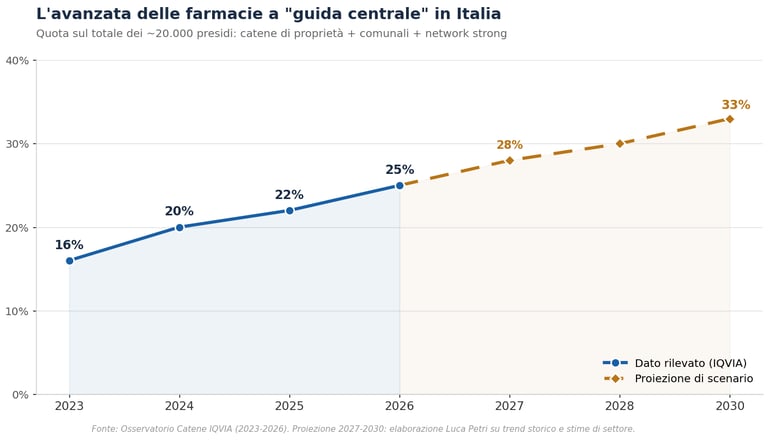

I dati dell'Osservatorio Catene di IQVIA raccontano una progressione netta. Le farmacie a "guida centrale", cioè catene di proprietà, farmacie comunali e network ad affiliazione forte, sono passate dal 16% del totale nel 2023 al 20% nel 2024, e si stima raggiungano il 25% entro la fine del 2026. Le farmacie di proprietà del capitale puro sono già circa 1.200; quelle inquadrate in network e affiliazioni sono oltre 4.200. Il grafico qui sotto mostra la traiettoria.

Tre dettagli rendono questa curva ancora più significativa di quanto sembri. Il primo è geografico: oltre un terzo delle farmacie del capitale si concentra in Lombardia (444), seguita da Veneto (142) ed Emilia-Romagna (136). Il consolidamento non è uniforme, aggredisce per prime le regioni a più alto reddito e più alta densità di fatturato. Se la tua farmacia è in una di queste aree, il mercato è già attivo intorno a te. Il secondo è competitivo: le prime tre catene (Hippocrates, Benu e Dr.Max) controllano da sole circa il 72% del segmento delle catene reali. Il terzo, e il più scomodo, è di performance: secondo gli stessi dati IQVIA, le farmacie organizzate stanno cominciando a performare meglio delle indipendenti su scontrino e volumi, grazie alle condizioni d'acquisto, all'efficienza di magazzino e alla profilazione del cliente.

DA RICORDARE La domanda rilevante per il titolare non è "vinceranno le catene o gli indipendenti?". È: quando, e a che prezzo, deciderò io cosa fare della mia farmacia? E quella scadenza non dipende dal vincitore della partita di sistema, ma dalla tua età, dalla tua salute, dai progetti dei tuoi figli.

Il dibattito vero: "le farmacie non si possono finanziarizzare"

C'è una scuola di pensiero, autorevole e diffusa tra i consulenti di gestione, che sostiene una tesi opposta: tutto questo è rumore, le farmacie non sono scalabili come una fabbrica, i fondi se ne andranno delusi, e il titolare indipendente che conosce il suo banco vincerà comunque. Questa posizione ha argomenti solidi, e ignorarli sarebbe disonesto.

È vero che oltre 600 centri di costo a fronte di circa un miliardo di fatturato e una marginalità commerciale attorno al 40% sulla singola farmacia non sono una catena di montaggio: ogni punto vendita resta un'impresa a sé, con la sua relazione di fiducia e la sua esecuzione quotidiana. È vero che la frammentazione territoriale italiana, quasi 20.000 farmacie, una ogni 2.950 abitanti, rende impossibile qualunque "cartello": nessuna catena, neppure tutte insieme, può saturare il territorio. Ed è vero che lo stesso modello Hippocrates ha già rallentato: dal 2026 finanzierà le nuove acquisizioni con la cassa generata e non più con nuovo debito, segno che la crescita per multipli rapidi ha raggiunto un limite.

Spesso a sostegno di questa tesi si cita un precedente storico: "non c'è riuscita nemmeno Alliance vent'anni fa". È un parallelo impreciso. Alliance in Italia ha operato soprattutto come distributore intermedio, cioè come grossista, ed è nel grossista che ha incontrato le sue difficoltà strutturali. Il retail farmacia su scala, in Italia, non lo ha mai potuto nemmeno tentare prima del 2017, perché la legge lo vietava alle società di capitali. Nello stesso periodo, dove poteva, nel Regno Unito con Boots, oltre 2.000 farmacie integrate, il consolidamento retail lo ha fatto, e funziona da decenni. Quindi la storia italiana di Alliance non è un test fallito di scalabilità: è un test mai eseguito per ragioni regolatorie. La finestra vera si è aperta solo otto anni fa.

Tutto questo è corretto. E non cambia di una virgola il problema del singolo titolare. Perché, e qui sta il punto che troppi dibattiti mancano, la partita di sistema (catene contro indipendenti) e la decisione patrimoniale del singolo (vendere o no, quando, a quanto) sono due piani diversi. Anche se gli indipendenti "vincessero" la guerra culturale, tu, individualmente, a 60 o 63 anni dovrai comunque decidere cosa fare della tua farmacia. E lo farai in un mercato i cui prezzi sono ormai fissati da soggetti finanziari, non più solo dal collega che rileva l'attività.

Cosa cambia concretamente per te: tre leve

Immaginiamo un caso realistico. Hai 58 anni, una farmacia da 1,8 milioni di fatturato, circa 220 mila euro di EBITDA normalizzato, una posizione discreta in un comune di provincia. Cosa significano, per te, i numeri di Hippocrates? Significano tre cose molto concrete.

La prima leva è il multiplo di riferimento. Le farmacie indipendenti italiane si sono storicamente vendute a 0,8-1,2 volte il fatturato, o 5-7 volte l'EBITDA. Hippocrates, secondo i rumors di mercato, il dossier non è pubblico, viene ipotizzata a un multiplo decisamente superiore, con valutazioni che circolano tra 1,5 e 2 miliardi a fronte di 160 milioni di EBITDA: 9-12 volte. Quando quel numero diventerà pubblico, sarà l'ancora a cui ti aggrapperai per dire "la mia vale di più". Ma sarà anche l'ancora con cui il compratore ti spiegherà perché tu, senza scala, senza dati, senza marchio, vali la metà. Arrivare al tavolo sapendo da dove nasce quella differenza — e quali leve la riducono — può valere centinaia di migliaia di euro.

La seconda leva è il tempo. I prossimi 18-24 mesi sono probabilmente la finestra di massimo price discovery per le farmacie italiane: Antin esce da Hippocrates, Dr.Max negozia da mesi con F2i l'acquisizione di Farmacie Italiane (operazione data più volte per vicina ma non ancora conclusa, su una valutazione intorno ai 300 milioni), altri operatori continuano ad acquisire in vista dei propri ricambi azionari. Quando questa fase si chiuderà, il numero di compratori strategici si ridurrà, i loro vincoli di bilancio diventeranno più rigidi, e i multipli tenderanno a normalizzarsi verso il basso. Non in modo drammatico — il settore resta attraente — ma anche solo mezzo punto di multiplo su una farmacia da due milioni di fatturato vale centomila euro.

La terza leva è la fiscalità, ed è qui che si bruciano i veri soldi. Se la tua farmacia è posseduta da almeno cinque anni — nella maggioranza dei casi lo è — la plusvalenza da cessione può essere assoggettata a tassazione separata ai sensi dell'art. 17 del TUIR, con aliquota pari alla media del biennio precedente, spesso significativamente inferiore al 43% marginale ordinario. La struttura dell'operazione (cessione d'azienda, cessione di quote, conferimento di ramo e successiva cessione della partecipazione), la scelta tra tassazione separata e rateizzazione quinquennale, la gestione separata dell'immobile, degli arredi e del magazzino farmaco: ognuna di queste decisioni vale decine di migliaia di euro. Su una plusvalenza di 800 mila euro, la differenza tra una pianificazione fatta bene e una raffazzonata è facilmente di 100-150 mila euro netti.

IL PUNTO La fiscalità della cessione non si pianifica il giorno della firma. Si imposta due o tre anni prima. Chi arriva alla trattativa senza averla preparata non sta negoziando: sta lasciando sul tavolo soldi che sono già suoi.

L'errore più frequente: decidere con la pancia, arrivare impreparati

L'errore che si ripete più spesso è sempre lo stesso: il titolare arriva al tavolo del compratore quando ha già deciso emotivamente di vendere, ma non quando ha tecnicamente preparato la vendita. La differenza è enorme. Un compratore esperto capisce in pochi minuti che hai fretta, che sei stanco, che hai già detto a tua moglie che mollerai: e da quel momento ogni cifra che ti propone è calibrata sul fatto che lui può aspettare un anno e tu no.

Chi arriva preparato è un altro interlocutore. Ha una valutazione indipendente in mano. Sa qual è il suo EBITDA normalizzato e quali add-back il compratore tenterà di contestare — lo stipendio del titolare sopra mercato, i costi personali fatti passare in azienda. Sa stimare il key-man discount, cioè quanto l'offerta si abbasserà per il rischio che la farmacia perda valore una volta uscito il titolare storico. Ha già strutturato la fiscalità, già deciso il destino dell'immobile, già pianificato l'impiego del capitale che incasserà. E sa che, dall'altra parte del tavolo, il fondo schiera analisti, advisor industriali, fiscalisti e legali che hanno studiato la sua farmacia per settimane. Presentarsi da soli, o con il solo commercialista della dichiarazione dei redditi, non è trattare: è subire.

E se non vendi? Il passaggio generazionale è lo stesso problema

Tutto questo vale anche — forse soprattutto — per chi non ha alcuna intenzione di vendere a un fondo, e sogna di lasciare la farmacia ai figli. Perché il passaggio generazionale è una cessione anche quando non c'è un assegno: è un trasferimento di valore che attraversa imposte di successione e donazione, patti di famiglia, eventuali conguagli tra eredi, e la sostenibilità economica della farmacia nelle mani di chi la riceve.

Il valore di mercato della farmacia — quello fissato dai multipli delle catene — diventa rilevante anche qui: è la base su cui si calcolano le quote degli eredi non farmacisti, è il numero che un fratello che non lavora in farmacia userà per chiedere il suo. Ignorare quanto vale oggi la farmacia, in uno scenario di mercato che cambia rapidamente, significa rischiare di gestire male non solo una vendita, ma anche un'eredità. E un'eredità gestita male, in famiglia, lascia ferite che durano più a lungo di qualunque imposta.

Cosa fare adesso

Questo non è un invito a vendere. Non conosco la tua situazione, e la decisione giusta potrebbe benissimo essere tenere la farmacia per altri vent'anni, o passarla a tua figlia, o valutare una via intermedia — una cessione parziale, un'affiliazione strategica, un network strutturato — che oggi quasi nessuno ti propone perché nessuno ha interesse a farlo.

È però un invito a non subire un mercato che si sta facendo sempre più tecnico e finanziario. Sapere quanto vale oggi la tua farmacia, in scenari e con compratori diversi, non è più un lusso: è igiene patrimoniale di base. Sapere quale forma di cessione minimizza il prelievo fiscale, e sapere come integrare l'eventuale capitale incassato con la previdenza ENPAF, la previdenza complementare e il piano di successione, è la differenza tra governare una transizione e farsela governare da altri.

Goldman Sachs e Mediobanca, quando preparano un dossier per Antin, dedicano mesi e parcelle milionarie a definire ogni dettaglio del prezzo. Tu non hai bisogno di parcelle milionarie. Ma alcuni giorni di pianificazione tecnica seria, fatti con anni di anticipo e con un consulente che siede dal tuo lato del tavolo — non da quello di un fondo, di una catena o di un broker — valgono molto più di quanto la maggior parte dei farmacisti immagini.

Il momento per cominciare a guardare la tua farmacia con gli occhi di chi un giorno te la comprerà non è quando ti chiameranno. È oggi.

Luca Petri è consulente finanziario autonomo (OCF 637312), CFP® e FMVA®. Si occupa esclusivamente di pianificazione patrimoniale e advisory strategica per professionisti sanitari italiani — farmacisti, medici e dentisti. Lavora in regime fee-only, senza retrocessioni e senza alcun conflitto di interesse con compratori, fondi o catene.

Le valutazioni di mercato, i multipli e le ipotesi fiscali citati in questo articolo hanno finalità esclusivamente informative e formative. Non costituiscono raccomandazione personalizzata né sollecitazione all'investimento o alla cessione. Ogni decisione richiede un'analisi del caso specifico.