Recordati, Amplifon, DiaSorin: tre nomi che conosci, tre lezioni che non ti aspetti.

Tre aziende healthcare quotate, lette con gli occhi di chi sta dietro al bancone. Qui si fa diagnosi, non si danno dritte.

STRATEGY NOTES

Luca Petri, CFP® · FMVA® | 5 giugno 2026

6/5/20264 min read

ANALISI DI SETTORE

Recordati, Amplifon, DiaSorin:

tre nomi che conosci, tre lezioni che non ti aspetti.

Tre aziende healthcare quotate, lette con gli occhi di chi sta dietro al bancone. Qui si fa diagnosi, non si danno dritte.

di Luca Petri, CFP® · FMVA® | 5 giugno 2026

Tre aziende che conosci già, anche se non te ne sei mai accorto. Recordati produce mezzo armadietto dei farmaci che dispensi. Amplifon è il negozio di apparecchi acustici sotto lo studio. DiaSorin fa i kit diagnostici con cui ti hanno tamponato per due anni di fila.

Stesso settore, la salute, quotate sulla stessa Borsa. Eppure nel 2025 hanno preso tre strade opposte. E leggere perché non è un esercizio da analista annoiato: è lo stesso identico esercizio che dovresti fare sulla tua farmacia. Te lo mostro con i numeri veri.

METTIAMOCI D'ACCORDO SUBITO

Non ti dirò “compra” o “vendi”. Primo, perché sarebbe vietato: sono un consulente iscritto all'OCF, non un influencer che ti vende il titolo del mese. Secondo, perché chiunque ti dica con certezza dove andrà un'azione domani sta mentendo, o sta vendendo. Qui si fa diagnosi, non oroscopi. I numeri sono pubblici, l'analisi è mia, le decisioni restano tue.

Recordati: l'eccellenza che annoia

Partiamo dalla noiosa. Recordati nel 2024 ha fatto ricavi per 2,34 miliardi (+12,4%), nel 2025 per 2,62 miliardi (+11,8%). Margine EBITDA inchiodato intorno al 37%, un livello da far impallidire mezzo listino. Utile rettificato +14,5% nel 2025. E un dividendo che sale anno dopo anno: 1,20 € nel 2023, 1,27 € sul 2024 (+5,8%). Il tutto con un debito sotto controllo, intorno a 2,1 volte l'EBITDA.

Niente fuochi d'artificio, niente annunci roboanti. Solo crescita a doppia cifra ripetuta, margini difesi, cedola che cresce. La divisione malattie rare, il pezzo più pregiato, è cresciuta del 16,7%. Recordati è, in pratica, la farmacia che non fa mai notizia perché semplicemente funziona, ogni singolo anno.

La lezione: la noia che si ripete è la cosa più sottovalutata che esista in finanza. Anche nella tua.

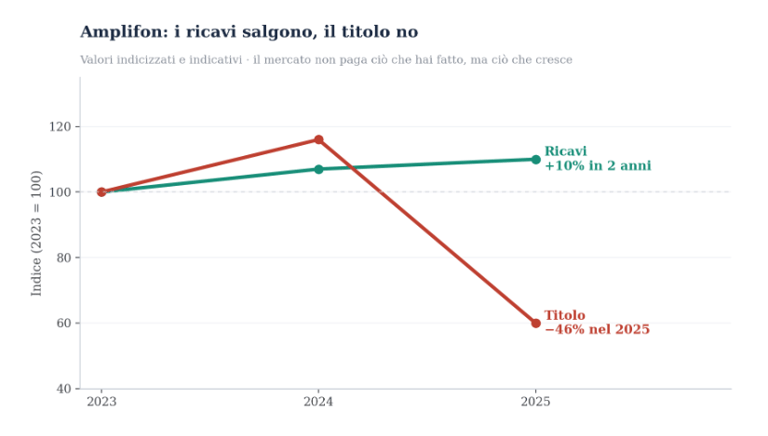

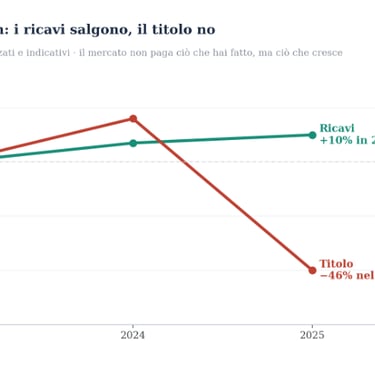

Amplifon: la crescita che ha smesso di crescere

Qui la storia si fa interessante e dolorosa. Amplifon vende apparecchi acustici in mezzo mondo, ed è leader globale. Nel 2024 ha fatto 2,4 miliardi di ricavi (+7%). Nel 2025 i ricavi sono ancora cresciuti. Eppure il titolo nel 2025 ha perso il 46%, oltre il 60% dai massimi del 2024. Come è possibile che un'azienda con ricavi in crescita venga punita così?

Perché il mercato non guarda se cresci, ma a che velocità cresci e se i margini reggono. E qui i numeri raccontano una frenata brusca: la crescita organica è passata dalla doppia cifra a un misero +1,6% nel primo semestre 2025; il margine EBITDA è sceso dal 25,2% al 22,7%; l'utile rettificato è calato del 16,1%. A luglio 2025 è arrivato il profit warning: la guidance sui ricavi tagliata da “+5/10%” a “circa +3%”. Risultato: −25% in una sola seduta.

Amplifon ha continuato a vendere. Solo che il mercato, sulla crescita futura, si è tappato le orecchie. (Valori indicizzati e indicativi.)

La lezione: il mercato non paga ciò che hai fatto. Paga ciò che si aspetta tu faccia.

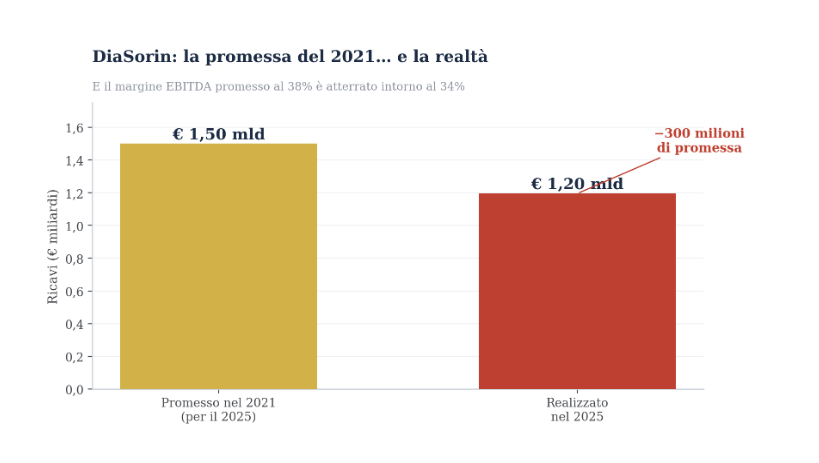

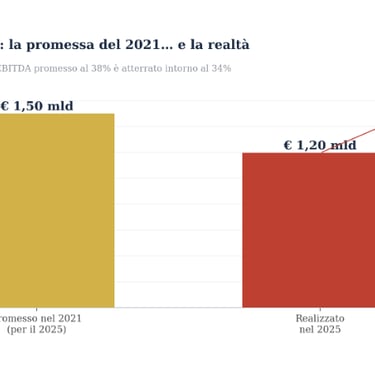

DiaSorin: la promessa che il Covid non ha mantenuto

Terza storia, terzo errore da imparare. Nel 2021, in pieno boom dei tamponi, DiaSorin presenta un piano ambizioso: nel 2025 farà 1,5 miliardi di ricavi con un margine EBITDA del 38%. Numeri da sogno, scritti mentre il mondo comprava test Covid a camionate.

Poi il vento è cambiato. Il Covid è finito, e con lui i ricavi “facili” ad alto margine. Risultato reale nel 2025: ricavi 1,2 miliardi, non 1,5; margine intorno al 34%, non 38. Il core business (la diagnostica vera, esclusi i tamponi) cresce a un onesto +5/7%, ma deve riempire il buco lasciato dal “doping” della pandemia, in un mercato diventato più competitivo. A marzo 2026 il titolo ha perso un altro 17% in un giorno, solo perché la guidance sui margini 2026 è arrivata un punto sotto le attese.

Il Covid è stato per DiaSorin come un Black Friday: numeri stupendi, ma non ci costruisci sopra il piano dei prossimi cinque anni.

La lezione: diffida delle promesse a cinque anni costruite su un vento di stagione.

E adesso il punto: perché dovrebbe interessarti?

Perché non te le ho raccontate per farti l'analista. Te le ho raccontate perché la tua farmacia ha le stesse tre domande, e i numeri rispondono allo stesso modo:

Sei una Recordati? Cresci poco appariscente ma sano, con margini difesi e cassa che si accumula ogni anno? Allora vali più di quanto pensi e in fase di cessione lo dimostri.

Sei un'Amplifon? Il fatturato sale ma i margini si assottigliano (personale, sconti, DPC), e la crescita rallenta? Allora il problema non è il fatturato: è la redditività.

Hai costruito previsioni su un vento di stagione? Un picco di un bonus, un fornitore generoso, una convenzione che oggi c'è e domani chissà? Allora stai facendo il piano di DiaSorin nel 2021.

Leggere i numeri di tre aziende che conosci è il modo più indolore per imparare a leggere i tuoi. Perché, e questo è il punto, è sempre lo stesso mestiere: cosa dici di voler fare, cosa dicono i numeri, dove sono le crepe. Cambiano solo le righe del foglio.

Le storie le racconta chiunque. I numeri, invece, non hanno interesse a piacerti.

Io non vendo titoli, né dritte, né il “trend del momento”. Quando guardo un'azienda, quotata o la tua farmacia, faccio sempre la stessa cosa: confronto le promesse con i numeri e cerco le crepe prima che diventino voragini. Solo a parcella, senza prodotti da piazzarti e quindi senza interesse a dirti ciò che vuoi sentire. Se vuoi che lo faccia sui tuoi numeri, parliamone.

Se ti è piaciuto questo articolo ti interesserà anche questo su cosa sta succedendo alle catene in questa fase di mercato: https://lucapetriconsulting.it/il-consolidamento-delle-farmacie-italiane-e-entrato-nella-fase-finale

FONTI E NOTA

Dati da comunicati e bilanci societari 2024-2025 (Recordati, Amplifon, DiaSorin) e stampa finanziaria (Il Sole 24 Ore, MilanoFinanza, Reuters). I grafici usano valori indicizzati/illustrativi a fini didattici.

Contenuto informativo e analitico su dati pubblici. NON costituisce raccomandazione di investimento, consulenza personalizzata né sollecitazione all'acquisto o alla vendita di strumenti finanziari. I risultati e gli andamenti passati non sono indicativi di quelli futuri. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.