Hippocrates Holding: anatomia di un consolidamento

Una lettura strategica del modello buy-and-build applicato alla farmacia italiana.

STRATEGY NOTES

Luca Petri, CFP® Consulente Finanziario Autonomo OCF 637312

5/7/202628 min read

Luca Petri

CFP® | FMVA® | FPWMP®

Consulente Finanziario Autonomo · OCF n. 637312

7 maggio 2026

EXECUTIVE SUMMARY

Tra il 2018 e il 2026 Hippocrates Holding ha aggregato circa 630 farmacie in Italia, diventando il primo operatore retail farmaceutico nazionale per numero di punti vendita e per quota di farmacie a guida di capitale (oltre il 50% delle farmacie di catena reali). Il bilancio della holding chiude il 2024 con un fatturato di 33,4 milioni di euro e una perdita netta di 59,8 milioni — il dato che nelle ultime settimane ha alimentato un dibattito pubblico, in particolare a seguito della lettera indirizzata al presidente di Federfarma Marco Cossolo, divenuta virale a inizio maggio.

Questa nota propone una lettura strategica del caso al di fuori del registro polemico. La tesi è che Hippocrates non rappresenti un'anomalia né un fallimento, bensì l'esecuzione disciplinata di un playbook di private equity — buy-and-build with leverage — applicato a un settore italiano storicamente frammentato, regolato e ad alta resilienza dei flussi di cassa. La perdita netta del 2024 non è un risultato operativo: è il costo di acquisizione di una posizione, contabilizzato attraverso ammortamenti di goodwill, oneri finanziari sul debito (1,25 miliardi di linee complessive a marzo 2025) e costi di integrazione. Il modello è strutturalmente disegnato per generare valore non al conto economico ma al momento dell'exit.

L'analisi che segue applica il kernel strategico di Rumelt (diagnosi → guiding policy → coherent actions), ricostruisce la struttura competitiva del settore secondo Porter e confronta Hippocrates con i tre comparable internazionali più significativi: Walgreens Boots Alliance (KKR 2007 → Sycamore 2025), Dr.Max (Penta) e Benu (Phoenix Group). Il confronto suggerisce tre scenari plausibili di disinvestimento del fondo Antin Infrastructure Partners — trade sale a operatore strategico, IPO sul mercato regolamentato, secondary buyout — ciascuno con probabilità, segnali anticipatori e implicazioni diverse per i tre stakeholder rilevanti: i titolari di farmacia, gli investitori retail interessati alla tematica, il regolatore.

Il documento non offre una raccomandazione operativa. Offre una griglia analitica per leggere ciò che sta accadendo — e ciò che potrebbe accadere — al settore retail farmaceutico italiano nei prossimi 24-36 mesi.

Cosa NON è questo documento. Non è un'inchiesta giornalistica. Non è un parere legale. Non è una sollecitazione all'investimento. Tutti i dati riportati provengono da fonti pubbliche citate; le interpretazioni strategiche sono esclusiva responsabilità dell'autore.

Disclaimer

Il presente documento riflette opinioni personali dell'autore basate su fonti pubbliche al momento della pubblicazione (7 maggio 2026). Non costituisce consulenza in materia di investimenti, sollecitazione all'investimento, raccomandazione di acquisto o vendita di strumenti finanziari. Non costituisce parere legale, fiscale o di valutazione aziendale. I dati riportati sono ritenuti accurati ma non garantiti. L'autore declina ogni responsabilità per decisioni assunte sulla base dei contenuti del presente documento. Per decisioni che coinvolgono il proprio patrimonio personale o la propria attività professionale è necessario rivolgersi a un consulente qualificato che possa valutare la specifica situazione individuale.

PARTE I — DIAGNOSI

1. Il caso, in sintesi

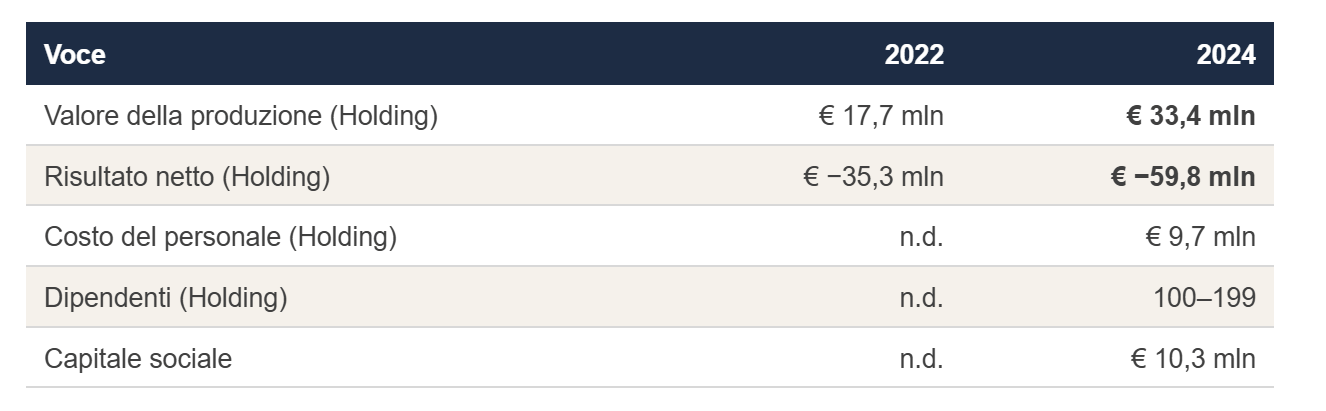

Hippocrates Holding S.p.A. (Società Benefit dal 2024) è la principale piattaforma italiana di farmacie a guida di capitale. Fondata nel marzo 2018 a Milano da Davide Tavaniello (ex director UBS) e Rodolfo Guarino (ex manager Carlyle), opera con il marchio commerciale “Lafarmacia.” e controlla, alla data di stesura, oltre 630 punti vendita distribuiti in 14 regioni italiane, con circa 3.000 dipendenti complessivi a livello di gruppo, di cui circa 2.000 farmacisti.

La holding, controllata dal fondo francese Antin Infrastructure Partners che ne ha acquisito l'80% nel 2020 sulla base di un enterprise value di circa 700 milioni di euro, ha chiuso l'esercizio 2024 con i seguenti dati ufficiali (fonte: bilancio depositato presso il Registro delle Imprese, Camera di Commercio di Milano, P. IVA 10264830968):

Voce

2022

2024

Il fatturato consolidato di Gruppo (che aggrega le farmacie operative) supera invece gli 800 milioni di euro nel 2025, secondo dichiarazioni di management riportate dalla stampa di settore.

Questo gap tra i 33 milioni della Holding e gli 800 milioni del Gruppo è il primo elemento da chiarire — ed è esattamente dove il dibattito pubblico sui social ha mostrato le maggiori incomprensioni nelle ultime settimane.

Uno scettico potrebbe chiedere: come si conciliano 33 milioni di valore della produzione con 600+ farmacie acquisite e 800 milioni di fatturato di Gruppo? La risposta è che la Holding non è la società operativa. È il veicolo finanziario di controllo, le cui voci di ricavo derivano principalmente da management fee, dividendi infragruppo e service fee verso le società operative. Il fatturato vero — quello dei farmaci venduti al banco — sta nelle controllate. La perdita della Holding deriva da ammortamenti di avviamento (goodwill, ovvero la differenza tra prezzo di acquisto delle farmacie e loro valore contabile netto), oneri finanziari sul debito di acquisizione e costi di integrazione e ristrutturazione. Non è il segno che il business non funziona: è il modo in cui il modello è progettato per funzionare.

2. La struttura societaria e finanziaria

La struttura proprietaria al 2026 risulta articolata su più livelli:

Antin Infrastructure Partners (Fondo IV) detiene l'80% del capitale di Hippocrates Holding S.p.A. dal 2020, quando ha rilevato la maggioranza per un controvalore stimato in circa 600 milioni di euro su un enterprise value di 700 milioni.

Davide Tavaniello e Rodolfo Guarino, co-CEO e co-fondatori, mantengono insieme agli investitori della prima ora il restante 20%, con un'allocazione che include — secondo ricostruzioni di stampa specializzata (BeBeez, Il Sole 24 Ore) — DVR Capital, le famiglie Notarbartolo-Marzotto, Lunelli, Zobele, Zucchetti, Sestini, Borletti, e altri investitori privati.

Pacchetto debito complessivo: 1,25 miliardi di euro di linee a marzo 2025, articolate in finanziamenti bancari (Intesa Sanpaolo, BancoBpm, Natixis quali capofila storici) e prestiti obbligazionari emessi nell'ambito di operazioni di refinancing del 2022 e di amend & extend del 2025.

Il dato del debito merita attenzione separata. Su un enterprise value implicito che — applicando i multipli correnti del settore — si colloca oggi nell'ordine di 1,5–1,8 miliardi di euro, il rapporto Net Debt / EV si attesterebbe nell'ordine del 65–80%. Si tratta di un livello di leva tipico del modello infrastructure-style PE a cui Antin appartiene: alto, ma non patologico per un'attività con flussi di cassa relativamente difensivi quali quelli della distribuzione farmaceutica.

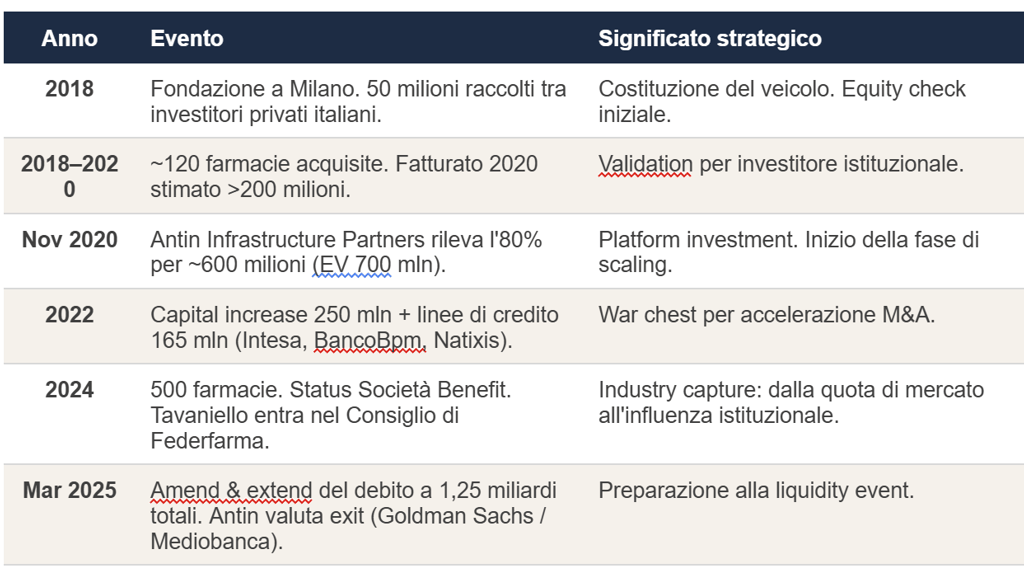

3. La traiettoria 2018–2026

La cronologia delle tappe principali consente di leggere il caso come l'esecuzione di un piano coerente, non come una sequenza di reazioni opportunistiche:

Tre osservazioni emergono da questa cronologia.

Primo: la velocità. In otto anni Hippocrates è passata da zero a 630 farmacie. La media è di ~80 acquisizioni nette all'anno, con punte di 100 nel 2024. Per confronto, le successive due catene italiane (Dr.Max-Neoapotek e Benu) si attestano a poco più di 200 farmacie ciascuna, e Boots-Farma Acquisition a meno di 100. Hippocrates da sola pesa oltre il 50% del totale delle farmacie a guida di capitale in Italia.

Secondo: l'ingresso istituzionale. L'entrata di Tavaniello nel Consiglio di Federfarma nel 2024, resa possibile dalle modifiche statutarie di fine 2023, segna un punto di svolta che merita lettura strategica autonoma. Per la prima volta un rappresentante non iscritto all'ordine dei farmacisti siede nel consiglio di presidenza del sindacato dei titolari. Questo non è un evento incidentale — è l'esito di un anno di lobbying coordinato. È il momento in cui l'attore di mercato diventa anche, parzialmente, attore istituzionale.

Terzo: il timing dell'exit. L'attivazione del mandato Goldman Sachs / Mediobanca a marzo 2025 colloca la finestra di disinvestimento di Antin nella seconda metà del 2025 o, più probabilmente, nella prima metà del 2026 — esattamente la finestra in cui ci troviamo. Questa nota viene pubblicata in un momento in cui il price discovery del processo di exit è verosimilmente già in corso, anche se non visibile pubblicamente.

I dati prima delle opinioni. Tutto il resto della discussione pubblica delle ultime settimane — “schifo legalizzato”, “bolla che scoppia”, “servi della gleba” — appartiene a un registro che non risponde a domande verificabili. La domanda verificabile è invece: questo modello di business sta funzionando come è stato progettato per funzionare? La risposta, basata sui numeri sopra riportati, è sì.

PARTE II — LA STRUTTURA DEL SETTORE

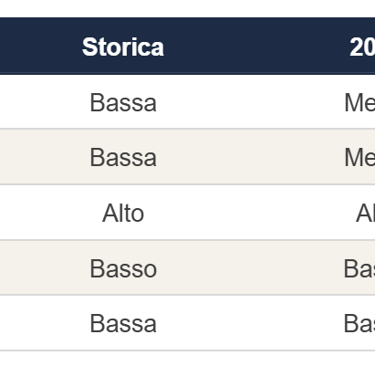

4. Five Forces sul retail farmaceutico italiano

Per capire perché Hippocrates ha potuto eseguire questo playbook in Italia, e perché può essere replicato solo entro certi limiti, occorre leggere la struttura competitiva del settore con il framework di Porter (Competitive Strategy, 1980; aggiornamento HBR 2008 The Five Competitive Forces That Shape Strategy).

Forza 1 — Rivalità tra operatori esistenti: BASSA-MEDIA

Il mercato italiano della distribuzione farmaceutica al dettaglio conta circa 20.000 farmacie (di cui ~18.300 private), con una densità di una farmacia ogni circa 3.000 abitanti. Storicamente la rivalità tra farmacie è stata limitata da:

Pianta organica regolamentata: l'apertura di nuove farmacie è subordinata a parametri demografici e a concorsi pubblici, non a libera iniziativa imprenditoriale.

Tariffe regolate: il prezzo dei farmaci etici (rimborsati dal SSN) è amministrato. Su questa quota — circa il 40-45% del fatturato medio di una farmacia — non c'è competizione di prezzo.

Differenziazione locale: la farmacia è un trust good di prossimità, dove il rapporto con il cliente storico, la posizione fisica e l'orario di apertura contano spesso più del posizionamento di prodotto.

Risultato: prima del 2017 la rivalità era pressoché inesistente per design regolatorio. Dopo la Legge Concorrenza 2017, l'ingresso delle catene ha introdotto un nuovo vettore di rivalità — non locale ma sistemica, attraverso M&A.

Forza 2 — Minaccia di nuovi entranti: STORICAMENTE BASSA, IN AUMENTO

L'ingresso nel settore richiede (a) la titolarità di una farmacia esistente (acquisita per cessione) o l'aggiudicazione in concorso pubblico, e (b) il rispetto del tetto del 20% regionale è il limite alla concentrazione. Per evitare che si creino monopoli o posizioni dominanti eccessive, la legge stabilisce che una singola società (o un gruppo controllato dalla stessa proprietà) non può essere titolare di più del 20% delle farmacie esistenti nel territorio di una singola Regione o Provincia Autonoma. In sintesi, è una misura antitrust volta a garantire un minimo di pluralità e concorrenza nel mercato della distribuzione del farmaco a livello locale. Per un nuovo soggetto retail farmaceutico, l'unico vero canale di ingresso è l'M&A — il che ha trasformato la “minaccia di nuovi entranti” classica in una minaccia di consolidatori. Il concetto di "minaccia di consolidatori" rappresenta un'evoluzione della classica forza competitiva di Porter. Ecco cosa si intende nello specifico:

1. Dalla quantità alla potenza di fuoco

Nella teoria classica, i "nuovi entranti" sono nuovi concorrenti che aprono da zero, aumentando l'offerta. Nel settore farmaceutico italiano, però, il numero di farmacie è limitato per legge. La minaccia non è quindi che nascano più farmacie, ma che quelle esistenti vengano acquistate da grandi gruppi o catene (i consolidatori).

2. Chi sono i "Consolidatori"?

Sono soggetti (spesso società di capitali o fondi di investimento) che non entrano nel mercato per gestire una singola sede, ma per acquistarne decine o centinaia. Il loro obiettivo è creare una rete vasta per ottenere:

Economie di scala: Maggiore potere contrattuale con i fornitori (comprano merce a prezzi molto più bassi rispetto al singolo titolare).

Efficienza gestionale: Centralizzazione del marketing, della logistica e della contabilità.

Standardizzazione: Offerta di servizi uniformi e tecnologicamente avanzati su tutto il territorio.

3. Perché sono una "Minaccia"?

Per la farmacia indipendente e tradizionale, il consolidatore è una minaccia molto più temibile del "nuovo farmacista della porta accanto" perché:

Schiaccia i margini: Grazie ai bassi costi d'acquisto, la catena può permettersi sconti e promozioni che l'indipendente non può sostenere. Questo è vero in generale ma non nel caso specifico, perché dai dati i prezzi esercitati sembrano essere in linea con il mercato.

Sposta il piano della competizione: La sfida non è più solo sulla professionalità del farmacista, ma su investimenti tecnologici, programmi fedeltà e ampiezza dei servizi offerti.

Aggressività nelle acquisizioni: Il consolidatore ha i capitali per offrire cifre elevate per l'acquisto di farmacie strategiche, "chiudendo" il mercato ai piccoli investitori.

La minaccia non è l'aumento dei concorrenti, ma la trasformazione dei concorrenti. Il mercato passa da una frammentazione di migliaia di piccoli proprietari a una concentrazione nelle mani di pochi colossi (consolidamento), rendendo difficile la sopravvivenza per chi resta piccolo.

Tre nuovi entranti meritano attenzione:

Amazon, che a fine 2024 ha acquisito una parafarmacia milanese — segnale prodromico di un possibile interesse strategico nel segmento OTC e cosmetico.

Walgreens Boots Alliance, presente in Italia tramite Boots-Farma Acquisition (~92 farmacie), oggi sotto il controllo di Sycamore Partners dopo il deal da $23,7 miliardi del 2025.

Medi-Market, che ha annunciato 100 parafarmacie in Italia entro fine 2026 — modello asset-light alternativo.

Forza 3 — Potere contrattuale dei fornitori: ALTO

I fornitori della farmacia sono di tre categorie: (a) industria farmaceutica per i farmaci etici, con potere contrattuale neutralizzato dalla regolamentazione del prezzo; (b) grossisti — Comifar, Alliance Healthcare, Phoenix, CEF, Unico — con potere medio-alto; (c) industria di parafarmacia, integratori e cosmetici, con potere medio.

L'aggregazione retail crea valore principalmente sulla terza categoria: una catena con 600 punti vendita ottiene condizioni di acquisto materialmente migliori del titolare singolo.

Forza 4 — Potere contrattuale dei clienti: BASSO

Il cliente farmacia è atomizzato e a bassa elasticità di prezzo per i farmaci essenziali. Il consumer surplus viene catturato principalmente nei segmenti dermocosmetici, integratori, articoli sanitari, dove le catene si differenziano con private label e politiche promozionali aggressive (oggi le private label pesano già circa il 10% a valore nel mercato integratori e il 5% nel cosmetico).

Forza 5 — Minaccia di prodotti sostitutivi: BASSA

I farmaci etici non hanno sostituti. Per la parafarmacia, l'e-commerce è una minaccia parzialmente cresciuta, ma il modello phygital (click & collect) che le catene stanno sviluppando trasforma la minaccia in opportunità di catena del valore allungata.

Il termine "Phygital" è l'unione di Physical (fisico) e Digital (digitale). Rappresenta una strategia di marketing e vendita che cerca di fondere i vantaggi del mondo online con quelli del negozio fisico per creare un'esperienza cliente fluida e completa.

Cos'è il Click & Collect? È una modalità di acquisto ibrida:

Click (Online): Il cliente seleziona e paga i prodotti (o li prenota) tramite il sito web o l'app della farmacia/catena.

Collect (Offline): Invece di aspettare il corriere a casa, il cliente si reca fisicamente nel punto vendita per ritirare l'ordine.

Sintesi Five Forces

Forza

Storica

2026

Conclusione: il settore retail farmaceutico italiano resta strutturalmente attrattivo per chi può aggregare. Le tre forze “amiche” (clienti deboli, sostituti deboli, regolamentazione che limita nuovi entranti) garantiscono cash flow difensivo. Le due forze “ostili” (rivalità in aumento, fornitori che restano forti) impongono che chi aggrega lo faccia in modo veloce e disciplinato — perché la finestra di consolidamento prima della saturazione è limitata.

Un osservatore della disruption obietterebbe: la regolamentazione che oggi protegge il modello catena è la stessa che domani potrebbe disarticolarlo. Se il regolatore decidesse di abbassare il tetto regionale al 10%, o di introdurre un tetto nazionale, l'intera tesi di investimento di Antin Hippocrates verrebbe ricalibrata. Questa è la “tail risk regulatory” che ogni operatore deve scontare nel proprio costo del capitale.

5. Il vincolo regolatorio: tetto del 20% e cosa significa davvero

L'articolo 1, commi 158–166 della Legge 124/2017 (cd. Legge Concorrenza) ha aperto la titolarità delle farmacie alle società di capitali, introducendo come unico limite quantitativo il divieto, per un singolo soggetto, di controllare direttamente o indirettamente più del 20% delle farmacie esistenti nella stessa regione o provincia autonoma.

Questo limite è stato oggetto di una critica esplicita da parte di Federfarma fin dal 2017: come segnalato in numerose comunicazioni ufficiali della Federazione, il tetto del 20% regionale consente in teoria a soli cinque soggetti il possesso dell'intero mercato nazionale.

Ai fini strategici, questo è il dato più importante della Parte II. Il vincolo regolatorio italiano:

non impedisce il consolidamento: il tetto del 20% regionale è alto rispetto a qualsiasi quota di mercato attualmente raggiunta da un singolo operatore in qualsiasi regione (Hippocrates con ~630 farmacie su 20.000 totali ha una quota nazionale del ~3%);

non impedisce la posizione dominante locale: in alcune regioni-chiave (Lombardia, Veneto, Emilia-Romagna) Hippocrates si avvicina al tetto del 20% in alcune province;

rappresenta un'opzione, non una garanzia: la regola può essere modificata dal legislatore in qualsiasi momento, e la pressione di Federfarma e FOFI per un abbassamento al 10-15% è strutturale.

Per Antin e il suo successore, il tetto del 20% è simultaneamente una protezione (limita l'arrivo di consolidatori più grandi che potrebbero pagare meno) e una soglia di rischio (un suo abbassamento retroattivo eroderebbe il valore degli asset acquisiti).

Chi pensa in termini monopolistici osserverebbe: il valore vero non sta nelle 630 farmacie possedute, ma nell'opzione di acquistarne altre 2.000 nei prossimi 5 anni. Se il tetto resta al 20%, il consolidamento può proseguire fino a saturare. Se il tetto scende al 10%, l'opzione vale meno della metà. Tutta la valutazione di exit dipende da come il prossimo compratore prezzerà questa opzione regolatoria.

6. Il vantaggio di Hippocrates nella struttura post-2017

Per ottenere ciò che Hippocrates ha ottenuto in otto anni occorrono cinque ingredienti, simultaneamente:

Capitale paziente di lungo termine in quantità superiore al miliardo di euro (equity + debito).

Capacità M&A industriale: identificazione, valutazione, due diligence, negoziazione e integrazione di 80-100 farmacie all'anno.

Piattaforma operativa scalabile: sistemi gestionali centralizzati, supply chain, training, brand.

Reputazione di compratore “legittimo”: il titolare che vende non vuole vendere a chiunque. Vuole sapere che la “sua” farmacia continuerà a funzionare, che i suoi dipendenti saranno trattati bene.

Tempi: arrivare quando il mercato è maturo per la cessione (titolari sopra i 60 anni, mancanza di successione, fatica gestionale post-COVID) ma non ancora saturato dai consolidatori.

Hippocrates ha avuto tutti e cinque gli ingredienti. La maggior parte dei competitor, anche quelli internazionali con maggiore firepower finanziaria, manca di almeno uno: o non ha pazienza (private equity con orizzonte 4-5 anni), o non ha capacità M&A locale, o non ha reputazione.

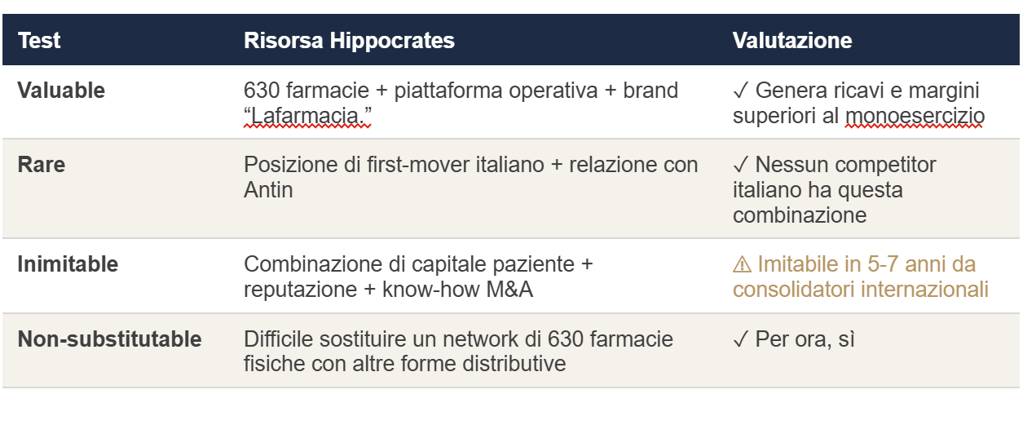

Questo è quello che in Resource-Based View (Barney 1991) si definisce VRIN resource bundle: una combinazione di risorse Valuable, Rare, Inimitable, Non-substitutable. Il vantaggio competitivo di Hippocrates non sta in nessuna delle cinque cose presa singolarmente, sta nella loro combinazione.

PARTE III — IL PLAYBOOK

7. Buy-and-build con leva: meccanica e logica economica

Il buy-and-build (anche roll-up o bolt-on strategy) è uno dei tre principali playbook del private equity moderno, accanto al turnaround e al growth equity. La meccanica essenziale:

Platform investment: il fondo PE acquisisce una società già operativa di dimensione media nel settore-bersaglio, usandola come “veicolo” su cui aggregare.

Bolt-on acquisitions: la platform acquisisce, nel tempo, decine o centinaia di società più piccole nello stesso settore. Ogni bolt-on viene fatta a multipli inferiori a quelli a cui verrà rivenduta la platform aggregata (multiple arbitrage).

Operational integration: economie di scala nelle funzioni di supporto (acquisti, IT, finance, HR), brand unico, processi standardizzati.

Leverage: il debito finanzia parte dell'equity check iniziale e gran parte delle bolt-on, amplificando il rendimento sull'equity (leveraged returns).

Exit a multiplo superiore: dopo 4-7 anni, la platform aggregata viene rivenduta a un altro fondo, a un operatore strategico, o quotata in Borsa.

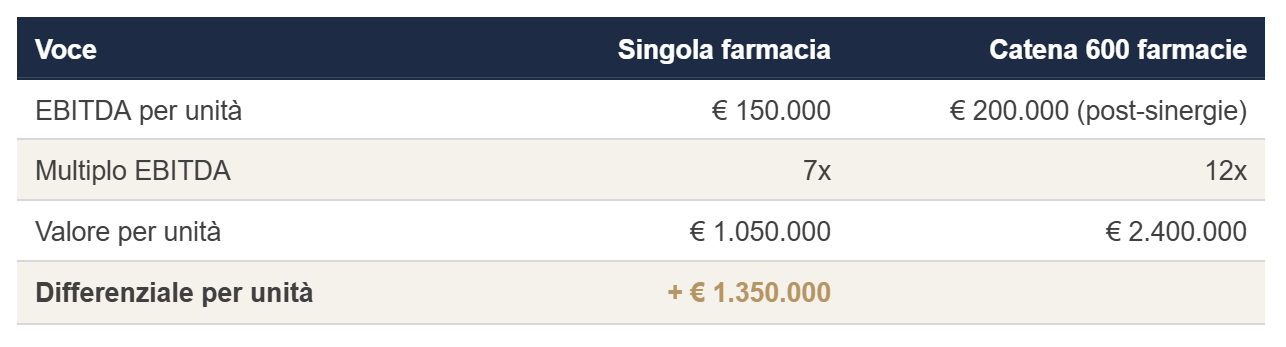

La logica economica è semplice quanto potente. Una farmacia singola può essere acquisita a un multiplo EBITDA di 6-8x. Una catena consolidata di 500-700 farmacie viene venduta a un multiplo di 10-13x sull'EBITDA. La differenza tra i due multipli è il multiple arbitrage che il fondo cattura.

Esempio illustrativo (numeri ipotetici a fini didattici):

Voce

Singola farmacia

Catena 600 farmacie

Su 600 farmacie, il differenziale teorico è di 800 milioni di euro, da cui detrarre i costi di integrazione, gli oneri finanziari del debito di acquisizione, le commissioni di transazione e il carry del fondo. Anche dopo questi costi, il rendimento per il fondo (MOIC — Multiple of Invested Capital) può superare il 2,5–3,0x in 5-7 anni, equivalente a un IRR del 18-25% — esattamente il target di un fondo PE infrastructure-grade come Antin.

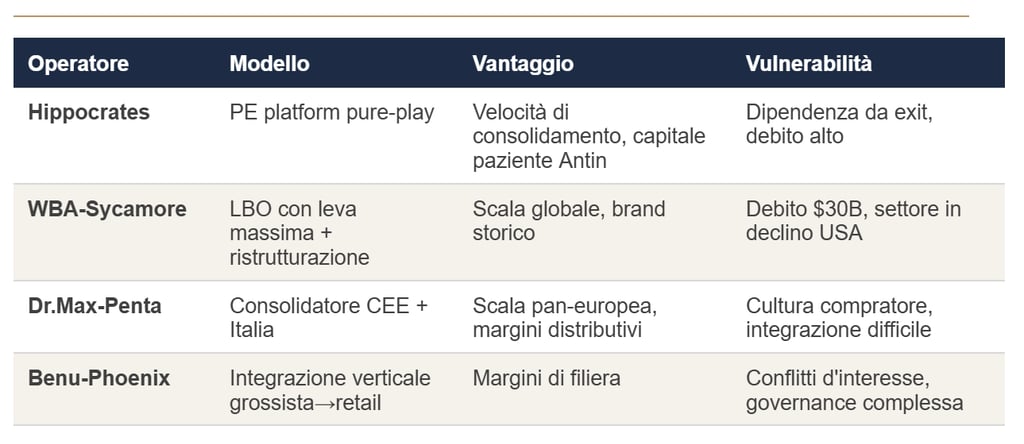

8. Tre comparable: Walgreens Boots Alliance, Dr.Max, Benu

Walgreens Boots Alliance (WBA): tre cicli di valore

Il caso WBA è il gold standard per capire dove il modello buy-and-build retail farmaceutico può portare, e dove può fallire, su scala globale.

Ciclo 1 (2007–2012): KKR + Stefano Pessina. Alliance Boots viene portata fuori dal listino tramite LBO da £9 miliardi finanziato da KKR. La fase 2007-2012 è di consolidamento europeo, espansione asset operativa, ottimizzazione supply chain.

Ciclo 2 (2012–2014): Vendita progressiva a Walgreens. KKR vende il 45% a Walgreens nel 2012 ($6,7 miliardi), il restante 55% nel 2014. KKR moltiplica circa 4x l'investimento iniziale.

Ciclo 3 (2025): Sycamore Partners take-private. Ad agosto 2025, Sycamore Partners porta WBA fuori dal listino per $23,7 miliardi (di cui $10 miliardi di equity e $13,7 miliardi di debito assunto), con un debt funding dell'83%, uno dei più alti nella storia recente del PE. Piano: chiusura di 1.200 punti vendita entro il 2027, $1,2 miliardi di risparmi annuali.

Cosa il caso WBA insegna ad Hippocrates:

Il modello funziona attraverso multipli ciclici. Lo stesso asset può essere comprato, ottimizzato, venduto e ricomprato più volte. Ogni ciclo cattura un diverso tipo di valore.

La leva può diventare il vincolo. Sycamore ha ereditato $30 miliardi di debito post-buyout. La capacità di servire questo debito dipende da fattori esogeni che sfuggono al controllo del management.

L'industria retail farmaceutica è strutturalmente in pressione. Anche operatori storicamente dominanti come WBA negli USA stanno chiudendo migliaia di punti vendita.

Dr.Max (Penta Investments): il modello CEE

Dr.Max è la catena leader nell'Europa centro-orientale, controllata dal fondo Penta Investments. In Italia entra acquisendo Neoapotek, e oggi conta oltre 230 farmacie. È il principale candidato a operare un consolidamento secondario (acquisendo Hippocrates, ad esempio, o realtà più piccole come Farmacie Italiane di F2i, trattativa attualmente in corso, secondo Milano Finanza, per oltre 300 milioni).

Benu (Phoenix Pharma Italia): integrazione verticale grossista-retail

Benu è la catena di Phoenix Pharma, gigante europeo della distribuzione all'ingrosso. Il vantaggio strategico di Benu è l'integrazione verticale: il margine si distribuisce lungo tutta la filiera grossista → retail.

Lettura comparativa

Per il prossimo compratore di Hippocrates, ognuno di questi tre archetipi rappresenta una possibile identità, e ogni identità implica un diverso multiplo, una diversa struttura di prezzo, e diverse implicazioni post-deal per i titolari di farmacia ancora indipendenti.

9. Cosa il bilancio 2024 dice davvero (e cosa non dice)

Torniamo al numero che ha alimentato il dibattito pubblico: -59,8 milioni di euro di perdita netta nel 2024 a fronte di 33,4 milioni di valore della produzione della Holding.

Letto come dato isolato, il numero appare allarmante. Letto nel contesto del playbook descritto sopra, il numero diventa intelligibile.

Cosa il numero dice davvero. Tre voci principali contribuiscono al risultato negativo:

Ammortamenti di goodwill: ogni acquisizione genera un disavanzo (goodwill) pari alla differenza tra prezzo pagato e valore contabile netto della farmacia acquisita. Su 100 acquisizioni l'anno, l'ammortamento aggregato è enorme. È un costo non monetario, non comporta uscita di cassa, ma riduce il risultato d'esercizio.

Oneri finanziari: con 1,25 miliardi di linee di credito e tassi di interesse 2024-2025 storicamente elevati, gli oneri finanziari pesano stimativamente per 60-90 milioni di euro all'anno. Anche questi sono il costo di servire un debito strutturale all'investment thesis.

Costi di integrazione e ristrutturazione: ogni farmacia acquisita ha costi una tantum di rebranding, integrazione IT, allineamento processi, training del personale. Su 100 farmacie l'anno, sono decine di milioni di euro.

Cosa il numero NON dice. Tre considerazioni essenziali:

Non dice che le farmacie operative siano in perdita. Una farmacia “Lafarmacia.” media probabilmente ha margini operativi positivi e in crescita rispetto al pre-acquisizione, grazie alle sinergie su acquisti e parafarmacia.

Non dice che il modello sia fallito. Una perdita netta di Holding al netto di ammortamenti goodwill e oneri finanziari è strutturalmente attesa fino al momento di exit, quando il capital gain sull'equity catturerà il valore creato.

Non dice nulla sull'EBITDA consolidato di Gruppo, che è il numero veramente rilevante per la valutazione di mercato.

Il numero che vorremmo vedere, e che il bilancio Holding non rivela, è l'EBITDA consolidato di Gruppo. Stimando conservativamente un EBITDA per farmacia di 180.000-220.000 euro (post-sinergie, post-management fee), su 630 farmacie l'EBITDA aggregato si colloca nell'ordine di 110-140 milioni di euro. Applicando un multiplo di settore tra 10x e 13x, l'enterprise value implicito è 1,1-1,8 miliardi di euro. Detraendo il debito netto di ~1 miliardo, l'equity value oggi si colloca tra 100 milioni e 800 milioni, un range ampio che riflette l'incertezza sul multiplo che il prossimo compratore sarà probabilmente disposto a riconoscere.

Un veterano del PE direbbe: la perdita netta della Holding è semplicemente il "linguaggio contabile” del processo di creazione di valore PE. Non leggerla come un fallimento è il primo passo per capire l'industria. Il vero successo o fallimento di Antin si misurerà in MOIC al momento dell'exit, non in risultato d'esercizio della Holding pre-exit. La discussione mediatica delle ultime settimane rivela un settore che sta solo ora imparando a leggere bilanci PE-style.

PARTE IV — STRATEGY ASSESSMENT

10. Diagnosi, guiding policy, coherent actions: il kernel Hippocrates

Applichiamo ora alla strategia Hippocrates il framework più rigoroso disponibile per valutare una strategia: il kernel di Richard Rumelt (Good Strategy / Bad Strategy, 2011). Secondo Rumelt, una strategia ben formulata si compone di tre elementi inseparabili:

Diagnosis: la chiara identificazione del problema o dell'opportunità centrale.

Guiding policy: l'approccio principale per affrontare la sfida diagnosticata.

Coherent actions: l'insieme di azioni coerenti che implementano la guiding policy.

La diagnosi Hippocrates (2018)

Il mercato retail farmaceutico italiano è simultaneamente: frammentato (oltre 18.000 farmacie private, in maggioranza monoesercizio o piccole realtà familiari); difensivo (flussi di cassa stabili, regolamentazione che protegge dalla concorrenza diretta sui prezzi); sotto pressione generazionale (titolari mediamente sopra i 55 anni, alta percentuale senza successione familiare); aperto al consolidamento (Legge Concorrenza 2017 ha rimosso il vincolo personale del farmacista titolare); privo di consolidatori italiani strutturati.

In termini Rumelt-iani: la sfida centrale è la velocità di esecuzione. Chiunque arrivi primo ad aggregare massa critica catturerà valore sproporzionato; chiunque arrivi secondo dovrà pagare multipli più alti per le stesse farmacie e dovrà contendersi un perimetro più piccolo di asset disponibili.

La guiding policy Hippocrates

L'approccio scelto è stato: first-mover platform consolidation finanziato con capitale paziente PE infrastructure-grade. Quattro principi guida emergono dalle azioni del 2018-2026:

Velocità prima di redditività: l'obiettivo è la quota di mercato, non il margine. Acquisire 100 farmacie all'anno anche a prezzi pieni è meglio che acquistarne 30 a prezzi ottimali.

Capitale infrastrutturale, non growth: il capitale paziente di Antin (orizzonte 7-10 anni) consente strategie di lungo periodo che un fondo growth (orizzonte 3-5 anni) non potrebbe permettersi.

Reputazione come asset: trattare bene il titolare venditore, mantenere il personale, rispettare la storia della farmacia. Questa è la condizione necessaria per continuare a essere il “compratore di scelta” delle prossime 1.500 farmacie disponibili.

Industry capture parallelo al market capture: l'ingresso nel Consiglio di Federfarma è la dimostrazione di una guiding policy che include l'influenza istituzionale come componente strategica.

Le coherent actions Hippocrates

Le azioni del 2018-2026 sono perfettamente coerenti con la guiding policy dichiarata:

M&A team interno strutturato (necessario per gestire 100 deal/anno);

Brand unico “Lafarmacia.” per consolidare percezione di catena professionale;

Academy interna (Hippocrates Academy) per formazione e retention dei farmacisti;

Status di Società Benefit (rinforza la narrazione di “operatore responsabile”);

Apertura del Consiglio di Federfarma alle società di capitali (industry capture via cambio statutario);

Refinancing 2025 a 1,25 miliardi (capitale per i prossimi 100-200 deal e per ottimizzare la struttura finanziaria pre-exit);

Mandato Goldman Sachs / Mediobanca per esplorare l'exit (chiusura del ciclo PE).

Rumelt direbbe: questa è una strategia, non una “vision”. C'è una diagnosi precisa (settore frammentato + finestra temporale limitata), una guiding policy chiara (first-mover platform), e azioni perfettamente coordinate. Si può essere d'accordo o in disaccordo con il merito della strategia, ma è una strategia “buona” nel senso strutturale del termine.

11. Il bad strategy detector applicato

Rumelt identifica quattro segnali di “bad strategy”:

Fluff: gergo vuoto, slogan, dichiarazioni senza contenuto.

Failure to face the challenge: assenza di diagnosi, nessuna identificazione del problema.

Mistaking goals for strategy: scambiare un obiettivo (es. “aumentare ricavi del 20%”) per una strategia.

Bad strategic objectives: obiettivi non coerenti, ostacoli non gestiti, “lista dei desideri”.

Applichiamo questi quattro test alla narrazione pubblica di Hippocrates:

Fluff: presente nelle comunicazioni B-Corp e Società Benefit, dove la retorica del “mettere il farmacista al centro” appartiene al genere della comunicazione corporate. Tuttavia, la comunicazione operativa interna (testimoniata dalla coerenza delle azioni 2018-2026) è notevolmente fluff-free.

Failure to face the challenge: assente. Hippocrates ha chiaramente identificato la sfida (velocità di consolidamento in finestra limitata) e la sta affrontando.

Mistaking goals for strategy: assente. Gli obiettivi quantitativi (100 farmacie l'anno) sono output di una strategia, non sostituti di essa.

Bad strategic objectives: assente. Le azioni sono coerenti, le risorse sono allineate, gli ostacoli regolatori sono gestiti attraverso lobbying coordinato.

Il bad strategy detector di Rumelt restituisce un risultato netto: la strategia Hippocrates è una “buona strategia” secondo il framework. Ciò non significa che riuscirà, significa che è strutturata in modo da poter riuscire o fallire in modo intelligibile, non per accidente o confusione.

12. Sostenibilità del vantaggio competitivo (RBV)

Il framework Resource-Based View (Barney 1991, “Firm Resources and Sustained Competitive Advantage”, Journal of Management) valuta il vantaggio competitivo attraverso quattro test (VRIN):

Il risultato è ambiguo. Il vantaggio competitivo di Hippocrates è oggi reale e difendibile su un orizzonte 3-5 anni. Su un orizzonte 7-10 anni, l'arrivo di consolidatori internazionali strutturati (WBA-Sycamore, Dr.Max-Penta, eventualmente Amazon) può erodere progressivamente il vantaggio. Questa è probabilmente una delle ragioni per cui Antin sta valutando l'exit ora, il valore attuale netto della posizione è massimo prima che il vantaggio competitivo inizi a contrarsi sotto la pressione dei consolidatori successivi.

Un osservatore strategico che ha letto Strategy Canvas (Kim & Mauborgne, Blue Ocean Strategy, HBS Press 2005) noterebbe: nel 2018, Hippocrates ha creato un Blue Ocean nel mercato italiano. Era l'unico operatore con la combinazione di risorse necessaria. Oggi, 2026, quel Blue Ocean si sta progressivamente trasformando in Red Ocean con l'arrivo di Dr.Max, Boots-Sycamore e potenzialmente nuovi entranti riporta la concorrenza al centro del modello. Il timing dell'exit di Antin è perfetto: vendere il valore catturato del Blue Ocean prima che la transizione al Red Ocean lo eroda.

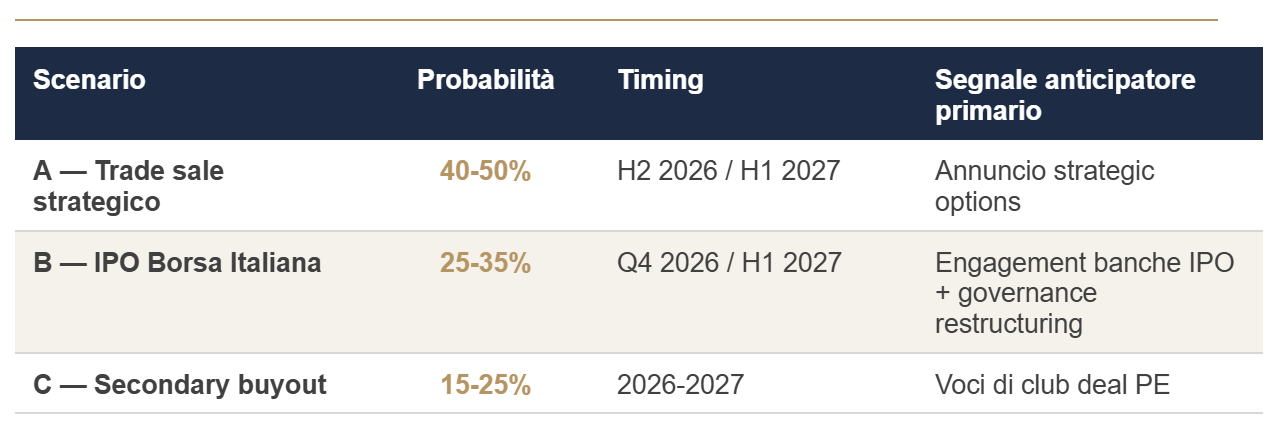

PARTE V — TRE SCENARI

I prossimi 18-24 mesi vedranno con elevata probabilità il disinvestimento di Antin Infrastructure Partners da Hippocrates Holding. Il mandato Goldman Sachs / Mediobanca attivato a marzo 2025, l'amend & extend del debito a 1,25 miliardi (operazione tipicamente preparatoria all'exit), e il refinement della governance attraverso lo status di Società Benefit nel 2024 sono tutti segnali coerenti con un processo di exit preparation in fase avanzata.

Tre scenari di liquidity event sono plausibili. Li analizziamo separatamente, identificando per ciascuno: probabilità soggettiva, struttura economica, segnali anticipatori, implicazioni per gli stakeholder.

13. Scenario A — Trade sale a operatore strategico europeo

Probabilità soggettiva: 40-50%

L'acquirente più naturale di Hippocrates è un operatore retail farmaceutico europeo già strutturato che cerca espansione geografica nel sud Europa. I candidati più credibili sono:

Walgreens Boots Alliance / Sycamore Partners: Sycamore ha esplicitamente annunciato la ristrutturazione del portfolio WBA, ma anche la ricerca di asset reallocation toward higher-margin geographies. L'Italia potrebbe essere candidata sia per consolidamento (Boots-Farma Acquisition + Hippocrates) sia per cessione a un terzo.

Dr.Max / Penta Investments: Penta è il consolidatore più aggressivo in Europa centro-orientale, con appetito dichiarato per l'Italia (acquisizione Neoapotek, trattativa in corso per Farmacie Italiane di F2i). L'acquisizione di Hippocrates raddoppierebbe in un colpo solo la presenza italiana.

Phoenix Pharma (Benu): Phoenix ha la struttura finanziaria e il know-how per assorbire Hippocrates. La sfida è l'integrazione di due culture aziendali differenti.

Investitori cinesi o medio-orientali con asset healthcare: meno probabile, ma non da escludere data la liquidità disponibile.

Struttura economica plausibile. Enterprise Value implicito: 1,5-2,2 miliardi di euro (multiplo 12-15x EBITDA stimato 110-150 mln). Equity Value per Antin: 600-1.300 milioni (post detrazione debito netto). MOIC per Antin: 1,5-3,0x sull'investimento iniziale di 600 milioni.

Segnali anticipatori. Annuncio di “esplorazione di opzioni strategiche” da parte di Antin (linguaggio standard PE pre-deal); movimenti corporate dei competitor europei; engagement di advisor specifici (data room virtuale aperta).

Implicazioni. Per i titolari indipendenti: aumentano nei prossimi 12-18 mesi le opportunità di vendita a Hippocrates (chi compra vorrà ottimizzare il perimetro pre-deal). Per il regolatore: deal di scala europea attiverebbe scrutinio antitrust UE oltre che italiano.

14. Scenario B — IPO su Borsa Italiana (Euronext Milan / segmento STAR)

Probabilità soggettiva: bassina, ma non troppo

La quotazione consente a Antin di monetizzare progressivamente la posizione, mantenendo eventualmente una quota residua e beneficiando di un'eventuale ulteriore appreciation. È lo scenario più “pulito” da un punto di vista di governance ma anche il più condizionato dalle finestre di mercato.

Struttura economica plausibile. IPO size: 300-600 milioni di euro (collocamento parziale 25-40% del capitale). Valutazione di mercato implicita: 1,2-1,8 miliardi di euro (multiplo PE/Borsa più conservativo del trade sale). Antin in floating: 25-50% post-IPO, con piano di disinvestimento ulteriore in 2-3 anni.

Segnali anticipatori. Engagement di banche di investimento per advisor di IPO; pubblicazione di reporting financial più strutturato e investor-grade; ingresso nel CdA di profili “indipendenti” con esperienza listed companies; riorganizzazione legal entity in vista del prospetto.

Implicazioni. Hippocrates quotata diventerebbe una case study di riferimento per il settore farmacia in Italia. Si renderebbero pubblici i veri numeri operativi (EBITDA per farmacia, same-store sales growth, churn dei farmacisti). La pressione trimestrale sui risultati può cambiare l'aggressività dell'M&A futura.

15. Scenario C — Secondary buyout

Probabilità soggettiva: ancora più bassina.

In questo scenario, un altro fondo PE (potenzialmente più grande di Antin, o specializzato in late-stage growth) acquisisce la posizione. Lo scenario è meno “definitivo” del trade sale perché posticipa solo l'exit finale, ma è frequente nei casi in cui le condizioni di mercato per IPO o trade sale industriale non sono ottimali.

Struttura economica plausibile. Enterprise Value: 1,4-1,8 miliardi di euro. Compratori candidati: KKR, EQT, Cinven, BC Partners, Bain Capital, CVC Capital Partners, Permira. Tipico re-leveraging della struttura per finanziare l'acquisizione.

Implicazioni. Continuità operativa per le farmacie esistenti. Nuovo ciclo M&A potenzialmente ancora più aggressivo (il nuovo fondo dovrà giustificare il proprio MOIC nei successivi 4-7 anni). Multipli M&A per le farmacie ancora indipendenti potrebbero rimanere elevati.

16. Probabilità, timing, segnali anticipatori

Le probabilità sopra sono soggettive e basate sull'osservazione dei pattern storici di exit dei fondi infrastructure-grade europei in asset retail/healthcare. La sommatoria non è 100% perché esiste anche una probabilità non trascurabile (5-15%) che Antin decida di posticipare l'exit di 1-2 anni in attesa di condizioni di mercato più favorevoli, strategia coerente con la natura infrastructure del fondo, che ha orizzonti temporali strutturalmente più lunghi del PE tradizionale.

Un osservatore con esperienza di M&A direbbe: l'esito specifico è meno importante del fatto che un esito ci sarà. Per il sistema farmacia italiano, il punto rilevante non è “chi comprerà Hippocrates”, ma “cosa cambia per il settore quando Hippocrates passerà di mano”. La risposta breve è: cambia la velocità del consolidamento. Se il prossimo proprietario è un fondo PE, l'aggressività M&A continuerà o aumenterà. Se è un operatore strategico industriale, potrebbe rallentare per integrare. Se è il mercato (IPO), la pressione sui risultati trimestrali potrebbe imporre disciplina su quali deal sono accretivi e quali no.

IMPLICAZIONI

17. Per il titolare di farmacia

L'analisi sopra ha implicazioni operative concrete per i circa 18.000 titolari di farmacia indipendenti italiani. Le sintetizziamo in cinque punti, senza prescrizioni, la decisione resta del singolo.

Primo. Chi sta valutando la vendita oggi non sta vendendo a un competitor in crisi. Sta vendendo a un attore che esegue un playbook collaudato, ben capitalizzato, con un orizzonte di 5-10 anni. La perdita netta della Holding non è un segnale di rischio per il venditore, è un dato strutturale del modello.

Secondo. I prossimi 18-24 mesi rappresentano probabilmente la finestra di massimo price discovery per le farmacie italiane. Antin (e gli altri consolidatori) cercheranno di ottimizzare il perimetro pre-exit. Questo significa: appetito M&A elevato, multipli relativamente alti, processi di acquisizione veloci.

Terzo. Il price discovery favorevole non significa “qualunque prezzo va bene”. Significa che il titolare ha leva di negoziazione superiore al normale, ma solo se arriva al tavolo preparato. Le tre dimensioni che fanno la differenza sono: la valutazione tecnica indipendente, la struttura del prezzo (cash vs earn-out vs equity rollover), la pianificazione fiscale dell'incasso (forfettario vs IRPEF, regime di tassazione plusvalenza).

Quarto. Chi non vuole vendere deve comunque pianificare. La trasformazione strutturale del settore non è reversibile. Anche per chi vuole restare indipendente, la concorrenza catena-monoesercizio si gioca su variabili nuove: efficienza operativa, digitalizzazione, servizi sanitari aggiuntivi, costruzione di network locali (anche tra titolari indipendenti). La passività non è più un'opzione strategica.

Quinto. La decisione “vendere o no” non è binaria. Esistono opzioni intermedie spesso ignorate: vendita parziale (cessione di una sede mantenendone altre), partnership strategica con catena (modello affiliato senza cessione), creazione di network indipendenti tra titolari (modello cooperativo evoluto). Ognuna ha implicazioni economiche e patrimoniali significative.

18. Per l'investitore retail

Il caso Hippocrates è interessante per un investitore retail anche se l'asset non è oggi quotato. Tre osservazioni.

Primo. In caso di IPO (Scenario B), si renderebbe disponibile per investimento diretto un'esposizione pure-play al consolidamento del retail farmaceutico italiano. L'analisi del prospetto, dei multipli di collocamento e dei comparable europei sarà critica per valutare se il prezzo IPO incorpora già il valore creato o lascia spazio per ulteriore appreciation.

Secondo. I comparable europei quotati o quotabili (Phoenix Pharma in Germania, McKesson, Walgreens prima del 2025) offrono benchmarks per i multipli di mercato. Confronto utile per chi ragiona in ottica di relative valuation.

Terzo. L'investimento indiretto attraverso fondi PE retail-accessible (es. fondi semi-liquidi, ELTIF) può essere un canale per esporsi al settore, con le ovvie cautele di rischio illiquidità e concentration risk.

Disclaimer: Esclusione di Responsabilità e Avvertenza sui Rischi

Le informazioni e le analisi contenute nel presente documento hanno finalità esclusivamente didattica e informativa e non costituiscono, in alcun modo, sollecitazione al pubblico risparmio, consulenza in materia di investimenti, né raccomandazione personalizzata di acquisto o vendita di strumenti finanziari o quote societarie. Ogni valutazione relativa a scenari di IPO, multipli di mercato (comparable valuation) o veicoli di investimento (es. fondi ELTIF) rappresenta un’opinione tecnica basata su dati storici e proiezioni teoriche che non garantiscono rendimenti futuri. L’investimento nel capitale di rischio e in asset illiquidi comporta rischi elevati di perdita del capitale. Si invita l’utente a consultare i propri consulenti finanziari, legali e fiscali prima di intraprendere qualsiasi operazione finanziaria. L’autore declina ogni responsabilità per le decisioni di investimento assunte sulla base delle informazioni qui riportate.

19. Per il regolatore

L'analisi suggerisce alcune considerazioni di policy che il legislatore italiano potrebbe utilmente affrontare nei prossimi 24-36 mesi, indipendentemente dal merito del consolidamento di per sé.

Primo. Il tetto del 20% regionale come unico vincolo quantitativo è insufficiente per catturare la dinamica di sistema. Cinque soggetti possono in teoria possedere l'intero mercato nazionale. Se la priorità di policy è preservare un livello minimo di pluralismo nella titolarità, è opportuno valutare l'introduzione di un tetto nazionale aggiuntivo (es. 10-15%) o una soglia di concentrazione provinciale.

Secondo. La trasparenza sulla struttura proprietaria delle catene è oggi limitata. La pluralità di società operative, holding intermedie, veicoli SPV (Special Purpose Vehicle, in italiano Società Veicolo). Come suggerisce il nome, è una società creata per uno scopo unico e specifico, solitamente isolata dal resto del gruppo per limitare i rischi finanziari utilizzati per le acquisizioni rende difficile ricostruire chi controlla effettivamente cosa. Una regolamentazione di trasparenza analoga a quella prevista per le società quotate, applicata alle catene farmacia oltre una certa dimensione, sarebbe utile per l'autorità di vigilanza e per il pubblico.

Terzo. L'apertura dei consigli sindacali (Federfarma) ai rappresentanti delle società di capitali, modificata nel 2023, è un cambiamento di governance significativo che merita monitoraggio. La rappresentanza degli interessi dei titolari indipendenti vs. quelli delle catene può divergere strutturalmente in alcune materie chiave (remunerazione, distribuzione per conto, servizi sanitari). Una governance che bilanci entrambe le voci è essenziale per la stabilità del sistema.

Quarto. L'arrivo di operatori internazionali strutturati (WBA-Sycamore, Dr.Max, Phoenix, potenzialmente Amazon) richiede un coordinamento con le autorità regolatorie europee in materia antitrust e protezione dei dati sanitari. La farmacia italiana è oggi un asset attrattivo non solo per il mercato domestico, la prossima fase di consolidamento sarà transnazionale.

NOTA METODOLOGICA E FONTI

Approccio

Questo documento è una strategy note basata su fonti pubbliche e su frameworks consolidati di strategia aziendale. Non costituisce ricerca primaria, non è un report di equity research, non costituisce sollecitazione all'investimento o consulenza in materia finanziaria personalizzata.

L'autore è un consulente finanziario autonomo iscritto all'Albo OCF (n. 637312), Certified Financial Planner (CFP®), Financial Modeling & Valuation Analyst (FMVA®) e Financial Planning & Wealth Management Professional (FPWMP®). L'attività professionale dell'autore è dedicata alla pianificazione patrimoniale per professionisti sanitari italiani, inclusi titolari di farmacia. L'autore non riceve compensi da Hippocrates Holding, da Antin Infrastructure Partners, o da qualsiasi altra società citata nel presente documento. Le opinioni espresse sono esclusivamente personali.

Frameworks utilizzati

Richard Rumelt, Good Strategy / Bad Strategy: The Difference and Why It Matters (Crown Business, 2011).

Michael Porter, Competitive Strategy: Techniques for Analyzing Industries and Competitors (Free Press, 1980); The Five Competitive Forces That Shape Strategy (Harvard Business Review, gennaio 2008).

Jay Barney, Firm Resources and Sustained Competitive Advantage (Journal of Management, 1991).

W. Chan Kim & Renée Mauborgne, Blue Ocean Strategy: How to Create Uncontested Market Space (Harvard Business School Press, 2005).

Clayton Christensen, The Innovator's Dilemma (Harvard Business School Press, 1997).

Fonti dati

Dati Hippocrates Holding

Bilancio Holding 2022, 2024 (Camera di Commercio Milano, P. IVA 10264830968)

Reportaziende.it, Companyreports.it, Ufficiocamerale.it, Fatturatoitalia.it

Largoconsumo.info, Pharmaretail.it (comunicati stampa Hippocrates 2024)

Antin Infrastructure Partners, materiale investor relations pubblicamente disponibile

White & Case LLP, comunicato deal advisory 2020

Dati settore retail farmaceutico

Federfarma, Farmacia italiana (rapporto annuale 2025)

IQVIA, Sub-National Sales Audit for Italy (Dec/24)

Pharmacy Scanner (2024-2026), articoli di analisi sul consolidamento

FarmaMese, L'identikit delle Catene: crescita lenta ma costante (febbraio 2025)

Pharmascout, Osservatorio farmacie 2026 (aprile 2026)

Dati comparable internazionali

BeBeez, articoli su deal Antin-Hippocrates, refinancing 2025, exit valuation

Pitchbook, Hippocrates Holding 2026 Company Profile

Il Sole 24 Ore, articoli su processo exit (marzo 2025)

Walgreens Boots Alliance / Sycamore Partners, comunicati deal 2025

Reuters, Drug Channels, AInvest analysis Walgreens 2025

Quadro regolatorio

Legge 4 agosto 2017, n. 124 (Legge annuale per il mercato e la concorrenza), art. 1 commi 158-166

Federfarma, comunicati stampa e prese di posizione 2017-2025

AboutPharma, Il ddl Concorrenza è legge: le società di capitali entrano in farmacia (agosto 2017)

Limiti dell'analisi

Asimmetria informativa. I dati granulari sull'EBITDA consolidato di Gruppo, sui margini per categoria di prodotto, sui costi di integrazione effettivi non sono pubblici. Le stime in Parte III (paragrafo 9) sono ricostruzioni basate su comparable di settore, non valori certificati.

Soggettività delle probabilità. Le probabilità degli scenari in Parte V sono soggettive e basate sull'osservazione di pattern storici. Non sono il risultato di modelli quantitativi.

Rischio modello. L'applicazione di frameworks anglosassoni (Rumelt, Porter, Barney, Kim & Mauborgne) a un contesto italiano altamente regolamentato richiede cautela interpretativa. Le specificità del sistema farmacia italiano (tariffazione SSN, distribuzione per conto, ruolo Federfarma) introducono variabili che i frameworks classici catturano solo parzialmente.

Strategy Note #01 — Hippocrates Holding: anatomia di un consolidamento

Pubblicato il 7 maggio 2026

linkedin.com/in/lucapetri/

Disclaimer

Il presente documento riflette opinioni personali dell'autore basate su fonti pubbliche al momento della pubblicazione (7 maggio 2026). Non costituisce consulenza in materia di investimenti, sollecitazione all'investimento, raccomandazione di acquisto o vendita di strumenti finanziari. Non costituisce parere legale, fiscale o di valutazione aziendale. I dati riportati sono ritenuti accurati ma non garantiti. L'autore declina ogni responsabilità per decisioni assunte sulla base dei contenuti del presente documento. Per decisioni che coinvolgono il proprio patrimonio personale o la propria attività professionale è necessario rivolgersi a un consulente qualificato che possa valutare la specifica situazione individuale.