Quanto patrimonio dovrebbe avere un farmacista titolare prima della pensione?

Al bar la risposta è sempre la stessa: “ci vuole un milione”. Detto con la sicurezza granitica di chi non ha mai diviso una spesa per un tasso di prelievo. Oggi facciamo quella divisione, e scopriamo che il numero magico esiste davvero. Solo che è il tuo, non quello del bar.

FARMACISTI ED ENPAF

di Luca Petri del 9 Luglio 2026

7/9/20269 min read

ARANZULLA DEI SOLDI / PENSIONE & INDIPENDENZA

Quanto patrimonio dovrebbe avere un farmacista titolare prima della pensione è la domanda finale, quella verso cui puntano tutte le altre. Ieri abbiamo misurato il punto di passaggio dei 40 anni: oggi guardiamo il traguardo. E ti avviso subito: la risposta non è un numero universale, è una formula con dentro tre variabili tue. Quanto spenderai. Quanto ti copriranno le pensioni. E per quanti anni. La buona notizia è che la formula sta in una riga, la matematica è da terza media, e alla fine di questo articolo il tuo numero magico ce l'hai, scritto su un foglio. La cattiva notizia è che nessuno potrà più raccontartela.

Si parte dalla fine: la spesa, non il patrimonio

Il primo errore è di direzione: tutti partono dal patrimonio (“quanto devo avere?”) invece che dalla spesa (“quanto mi serve ogni anno?”). È come chiedere quanto reagente comprare senza sapere quanta reazione devi far avvenire. Quindi, passo uno: scrivi la spesa annua della vita che vuoi da pensionato. Non quella di sopravvivenza: quella vera, viaggi e nipoti inclusi. Passo due: sottrai le rendite vitalizie che arriveranno comunque, e per te la principale è la pensione ENPAF, di cui abbiamo parlato a lungo nell'articolo sul titolare e la sua previdenza: senza rifare qui tutti i conti, per la gran parte dei titolari l'assegno copre una frazione del tenore di vita da titolare, non il tenore di vita. Trattala con rispetto e con realismo: è una provetta, non il serbatoio. Ciò che resta dopo la sottrazione è il tuo fabbisogno scoperto, il numero che il patrimonio dovrà finanziare da solo, ogni anno, per decenni. E qui entra la formula.

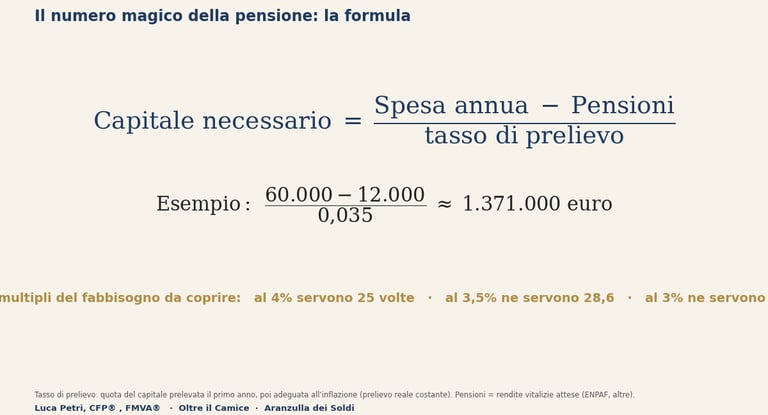

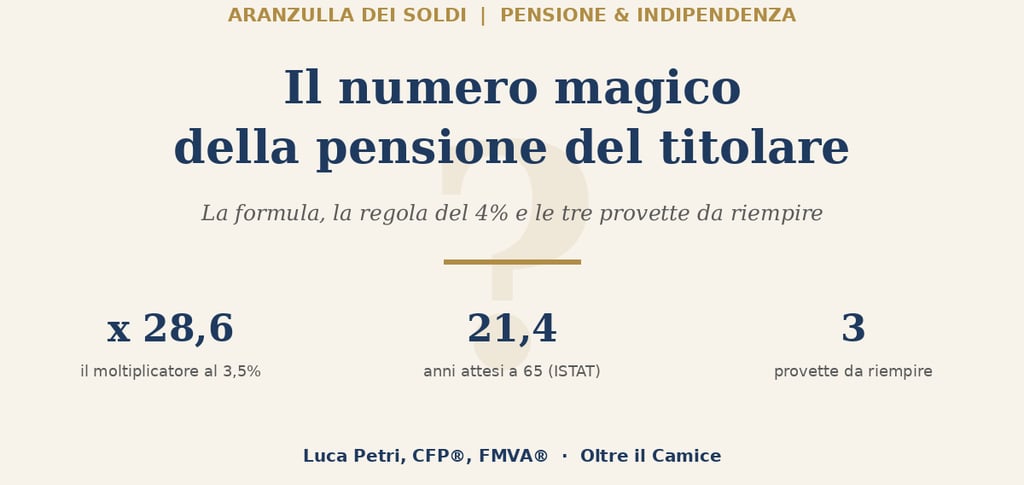

Capitale necessario uguale fabbisogno scoperto diviso tasso di prelievo. Esempio con numeri tondi: vita da 60.000 euro l'anno, pensioni per 12.000, fabbisogno scoperto 48.000. Al 3,5% di prelievo servono circa 1 milione e 371 mila euro. Ecco il numero magico: non un milione da bar, ma 48.000 diviso 0,035. La domanda ovviamente si sposta tutta su quel denominatore: chi decide il tasso di prelievo? Risposta: una guerra di religione lunga trent'anni, e adesso te la racconto, perché è istruttiva e pure divertente.

La regola del 4%: storia della cifra più litigata della finanza

Nel 1994 un consulente finanziario americano, William Bengen, pubblica sul Journal of Financial Planning uno studio destinato a diventare leggenda: Determining Withdrawal Rates Using Historical Data. La domanda era semplice e feroce: qual è la percentuale massima che un pensionato avrebbe potuto prelevare il primo anno, adeguandola poi all'inflazione, senza mai finire i soldi in 30 anni, nemmeno nel peggior caso della storia americana? Bengen simula tutte le partenze possibili, incluso il pensionato più sfortunato del secolo, quello del 1968 che si becca in sequenza il mercato orso e l'inflazione degli anni Settanta. Il risultato è 4,15%, che una rivista arrotonda a 4, e la “regola del 4%” entra nella storia con un numero più tondo di quello vero. Già questo dovrebbe dirti qualcosa sul rigore della vulgata.

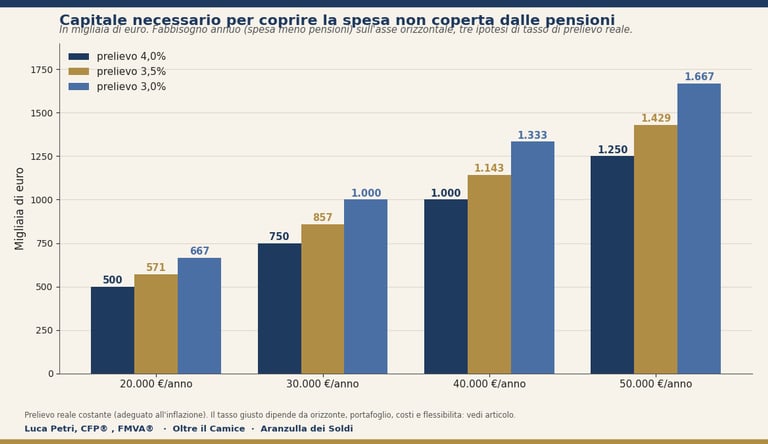

E oggi? Oggi la scienza esattissima della finanza ti offre questo spettacolo: Bengen in persona, con più diversificazione in portafoglio, ha alzato la sua stima fino al 4,7%, mentre Morningstar, rifacendo i conti nel 2021 con ipotesi prospettiche prudenti, era scesa al 3,3%, con aggiornamenti annuali che da allora oscillano. Il papà della regola dice quasi cinque, il più grande centro di ricerca indipendente dice poco più di tre. Benvenuto nella scienza esatta. La verità è che il tasso giusto dipende da orizzonte, portafoglio, costi, tasse e flessibilità, e per un pensionato italiano io lavoro con un intervallo prudente del 3-3,5% reale annuo, per tre ragioni: il tuo orizzonte può superare i 30 anni americani di Bengen (tra poco vediamo perché), i suoi dati sono il mercato più fortunato della storia, e tra costi e fiscalità italiana qualche decimale se ne va per strada. Guarda cosa significa in euro.

La lettura del grafico è semplice e spietata: ogni 10.000 euro di fabbisogno annuo scoperto costano da 250.000 a 333.000 euro di capitale, a seconda della prudenza. Il che, rovesciato, è anche la leva più potente che hai: ogni 10.000 euro di spesa annua in meno, o di rendita vitalizia in più, tagliano il numero magico di circa 300.000 euro. Ridurre stabilmente la spesa di mille euro al mese vale come aver risparmiato un terzo di milione. Nessun investimento rende quanto una spesa che non c'è.

Per quanti anni? L'orizzonte è un intervallo, non una data

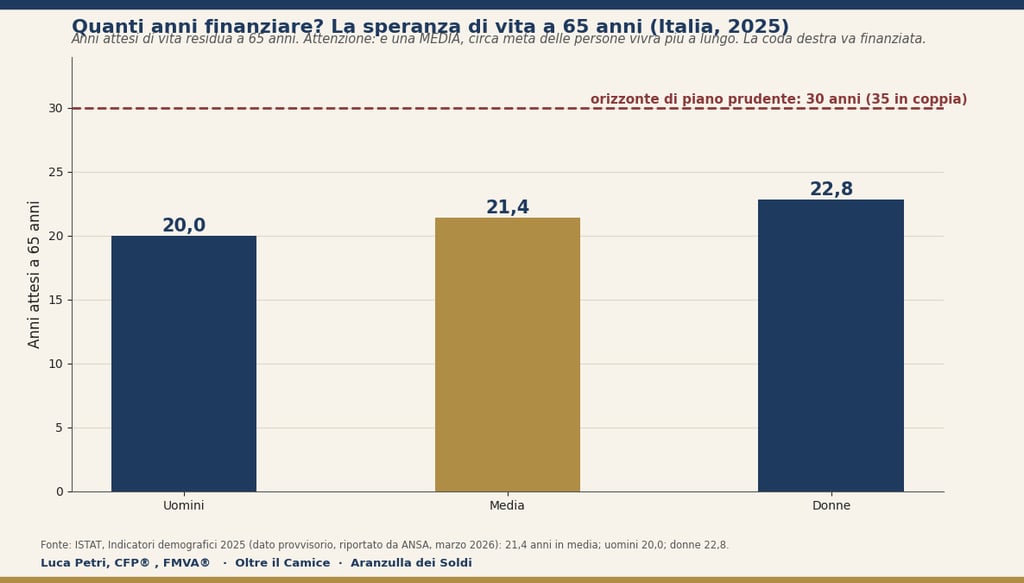

Terza variabile, la più rimossa: quanto durerà la pensione. Secondo gli indicatori demografici ISTAT, nel 2025 la speranza di vita a 65 anni ha raggiunto 21,4 anni, con gli uomini a 20,0 e le donne a 22,8. Ma attenzione alla trappola statistica, perché la speranza di vita è una media, e circa metà delle persone vivrà più a lungo di così. Da chimico te la dico con precisione: la tua vita residua non è un punto, è una distribuzione di probabilità, e il piano finanziario serio non finanzia la media della distribuzione, finanzia la coda destra. Perché finire i soldi a 89 anni perché “in media si muore a 86” non è sfortuna: è un errore di progettazione. Regola pratica: orizzonte di piano 30 anni per un single, 35 per una coppia, perché la probabilità che almeno uno dei due superi i 90 è tutt'altro che trascurabile. E sì, questo abbassa il tasso di prelievo sostenibile: la regola di Bengen era tarata su 30 anni esatti, ogni anno in più chiede prudenza in più.

Le tre provette del titolare (e la titolazione della vita)

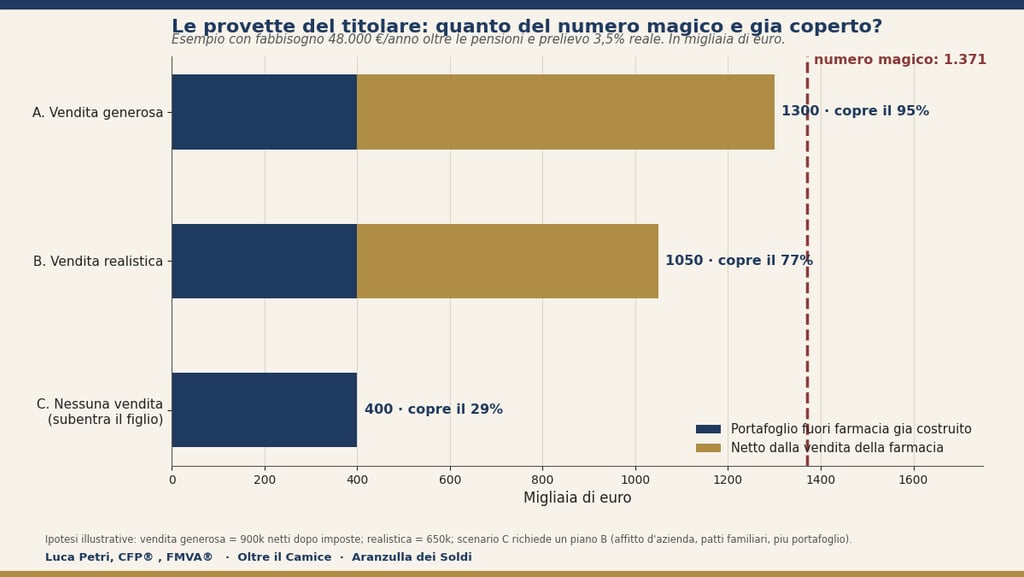

Fin qui la teoria vale per chiunque. Adesso la parte tua, perché il pensionamento di un titolare non attinge da un serbatoio solo ma da tre provette: la pensione ENPAF, il portafoglio fuori farmacia costruito negli anni, e il netto della vendita della farmacia. Ed è la terza a fregare quasi tutti, perché è la più grande e la meno controllabile. La vendita è un evento unico, irripetibile, sensibilissimo al momento e alla negoziazione: in laboratorio la chiameremmo una titolazione, e chi ha fatto analitica sa cosa significa il punto di equivalenza. Arrivi goccia a goccia, con la mano ferma, e una singola goccia in più o in meno cambia il colore di tutto il matraccio. La tua vendita è esattamente quella goccia: il multiplo che spunti, l'anno in cui firmi, le imposte che paghi decidono in un colpo solo più patrimonio di quanto tu ne abbia accumulato in un decennio. Come si stima il valore lo abbiamo visto in quanto vale la tua farmacia, e quanto ne sopravvive alle imposte in quanto resta in tasca. Qui la domanda è di architettura: quanto del tuo numero magico dipende da quella singola goccia?

Guarda i tre scenari, costruiti sullo stesso fabbisogno di prima. Se la vendita va benissimo, il numero magico è quasi coperto. Se va normalmente, manca un quarto. E se non si vende, perché subentra un figlio, perché il mercato locale è fermo, perché la salute detta i tempi, il portafoglio da solo copre meno di un terzo. La morale non è “vendi caro”, che è un auspicio, non una strategia. La morale è una regola di ingegneria: un piano di pensionamento che sta in piedi solo se la vendita va benissimo non è un piano, è una scommessa con il tuo cognome sopra. E c'è un corollario negoziale che vale oro: chi arriva alla trattativa con metà del numero magico già al sicuro fuori dalla farmacia può dire di no, aspettare, scegliere il compratore. Chi arriva con le provette vuote tratta con la disperazione nel taschino, e i compratori la disperazione la annusano dal parcheggio. Ne abbiamo parlato quando il camice passa di mano: la forza negoziale non si costruisce al tavolo, si costruisce nei quindici anni prima del tavolo.

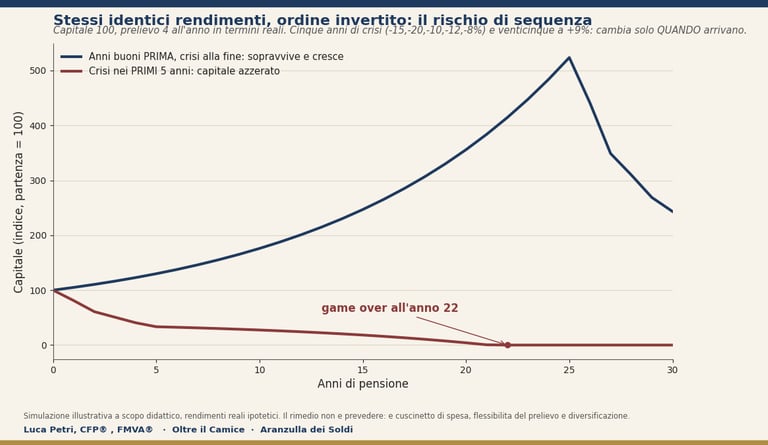

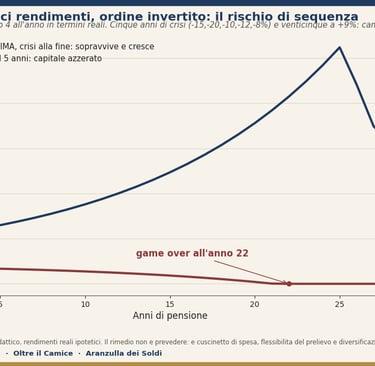

Il rischio che nessuno ti racconta: l'ordine dei rendimenti

E ora il concetto tecnico più importante e meno conosciuto di tutta la finanza della pensione: il rischio di sequenza. In accumulo, l'ordine dei rendimenti non conta quasi nulla: se il mercato crolla quando hai 45 anni e stai versando, stai comprando a sconto, quasi grazie. In prelievo, l'ordine conta più della media. Perché se i primi anni sono cattivi, stai vendendo quote a prezzi bassi per pagarti la spesa, e quelle quote non ci saranno più quando il mercato risale: hai trasformato una perdita temporanea in una perdita permanente, un anno alla volta. Guarda questo esperimento, che è il grafico più istruttivo che io abbia mai messo su questo blog.

Due pensionati. Rendimenti identici, al decimale: cinque anni di crisi pesante e venticinque anni buoni. Identica anche la media. Cambia una sola cosa: l'ordine. Il pensionato blu si becca la crisi alla fine, e muore ricco. Il pensionato rosso se la becca all'inizio, e finisce i soldi all'anno 22, con ancora una decina d'anni di distribuzione di probabilità davanti. Stessa chimica, ordine di aggiunta dei reagenti invertito, prodotto opposto: qualunque chimico organico te lo conferma, l'ordine di aggiunta non è un dettaglio, è la sintesi. I rimedi esistono e sono tre, nessuno dei quali è “prevedere il mercato”: un cuscinetto di due o tre anni di spesa in strumenti stabili, da cui attingere negli anni cattivi senza vendere il portafoglio; la flessibilità del prelievo, cioè la disponibilità a tagliare il superfluo negli anni neri (è la singola variabile che più aumenta la sopravvivenza del piano); e un portafoglio diversificato sul serio, non tre BTP e una speranza.

La regola della casa: il tuo numero, in tre righe

Ricapitolo tutto in una procedura da frigorifero. Uno: spesa annua desiderata, meno pensioni attese, uguale fabbisogno scoperto. Due: fabbisogno per 28,6 (cioè prelievo al 3,5% reale) è il tuo numero magico, con banda tra 25 volte se sei flessibile e 33 se sei prudente o pensioni da coppia longeva. Tre, ed è la regola che distingue un piano da una speranza: almeno metà del numero magico deve esistere già, fuori dalla farmacia, prima di sederti a trattare la vendita. Il resto può legittimamente arrivare dalla cessione, che va preparata come una titolazione: con anni di anticipo, la mano ferma e la deducibilità fino a 5.300 euro l'anno della previdenza complementare usata ogni singolo anno nel frattempo, perché è il modo fiscalmente più efficiente di riempire la seconda provetta. Il numero magico, alla fine, non serve a spaventarti: serve a trasformare “spero di farcela” in “mi mancano X euro e Y anni”. E con X e Y sul foglio, il resto è ingegneria.

Domande e risposte

Quindi un milione basta o no?

Dipende dalla divisione, non dal bar. Un milione al 3,5% di prelievo reale genera 35.000 euro l'anno: se il tuo fabbisogno scoperto è 30.000, basta e avanza; se è 50.000, mancano 430.000 euro. Il milione tondo è la risposta giusta a una domanda che nessuno ha fatto.

Quanto copre davvero la pensione ENPAF?

Dipende da quota versata e carriera, e per la maggior parte dei titolari copre una frazione minoritaria del tenore di vita da titolari: il calcolo puntuale va fatto sul tuo estratto conto. Regola prudente: finché non hai il numero nero su bianco, trattala come una provetta piccola e fatti sorprendere in positivo, non in negativo.

E se non vendo perché subentra mio figlio?

Allora il numero magico va coperto quasi tutto da portafoglio e rendite alternative, e il passaggio va progettato perché produca reddito anche per te: affitto d'azienda, cessione graduale di quote, patti di famiglia con corrispettivi. È lo scenario C del grafico, ed è il più nobile e il più sottofinanziato d'Italia: regalare la farmacia e scoprire a 70 anni di essere ricchi di affetto e corti di liquidità è un finale che si evita con dieci anni di anticipo, non con dieci mesi.

La regola del 4% vale in Italia?

Come punto di partenza sì, come verità rivelata no. La forbice tra gli stessi esperti va dal 3,3 di Morningstar al 4,7 dell'ultimo Bengen, il che ti dice che la precisione è illusoria: conta di più la flessibilità. Io uso 3-3,5% reale per prudenza mediterranea: orizzonti più lunghi di 30 anni, mercati non necessariamente americani, costi e tasse veri. Chi ti vende certezze al decimale sul 2055 sta vendendo, appunto.

Meglio il prelievo dal portafoglio o una rendita vitalizia?

Non è un derby, è un dosaggio. La rendita vitalizia assicura la coda destra della distribuzione (vivi fino a 100? incassa fino a 100) al prezzo di capitale che esce dal patrimonio trasmissibile e di condizioni contrattuali da leggere con la lente. Il mix sensato per molti: rendite (ENPAF più eventuale conversione di parte del fondo pensione) a coprire la spesa essenziale, prelievo flessibile dal portafoglio per tutto il resto.

La casa di abitazione conta nel numero magico?

No nel capitale che genera il prelievo, perché non puoi vendere la cucina un anno alla volta. Sì come riserva strategica di ultima istanza (vendita e affitto, nuda proprietà, prestito vitalizio ipotecario): è il piano C, ed è un buon motivo per non contarla nel piano A.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative, non consulenza personalizzata. Fonti: W. Bengen, Determining Withdrawal Rates Using Historical Data, Journal of Financial Planning (1994) e successive revisioni dell'autore; Morningstar, State of Retirement Income (ricerca annuale sul tasso di prelievo); ISTAT, Indicatori demografici 2025 (dato provvisorio, via ANSA). Tutti i tassi di prelievo citati sono reali (già al netto dell'inflazione) e riferiti al primo anno con successivo adeguamento; gli scenari numerici sono illustrativi con ipotesi dichiarate; i rendimenti passati e simulati non garantiscono risultati futuri.