Quanto Resta in Tasca

La fiscalità della vendita: cessione d’azienda vs cessione di quote

Luca Petri

4/11/20265 min read

Quanto resta in tasca: la fiscalità della vendita della farmacia

Nei primi cinque articoli di questa serie abbiamo imparato a valutare la farmacia, analizzare gli investimenti, e capire come ragiona il compratore. Oggi parliamo della cosa che spaventa più di tutte: il fisco.

Perché potete negoziare il prezzo più alto del mondo, ma se la struttura della transazione non è ottimizzata, il fisco si prende una fetta che può valere decine di migliaia di euro. E la differenza tra una struttura fiscale corretta e una improvvisata non è un dettaglio — è il prezzo di un appartamento.

Questo articolo non sostituisce il vostro commercialista. Lo integra. Perché il commercialista vi dirà COME pagare le tasse sulla vendita. Qui vi spiego QUANTO pagherete nelle diverse strutture, così potete sedervi al tavolo con il vostro commercialista e fare le domande giuste.

Le due strade: cessione d’azienda o cessione di quote

Quando si vende una farmacia, la prima grande decisione è COSA si vende. E ci sono due opzioni fondamentalmente diverse.

Cessione d’azienda (o ramo d’azienda). Vendete il complesso di beni organizzati — gli scaffali, il gestionale, le scorte, l’avviamento, i contratti con i dipendenti, la licenza. La società (o l’impresa individuale) resta vostra, svuotata. Il compratore acquisisce l’azienda e la inserisce nella propria struttura.

Cessione di quote societarie. Vendete la vostra quota nella società che possiede la farmacia. La società resta identica — stessa partita IVA, stessi contratti, stessi dipendenti. Cambia solo il proprietario delle quote. Questa opzione è possibile solo se la farmacia è gestita attraverso una società (Srl, Snc, Sas).

La scelta tra le due strade ha implicazioni fiscali enormi. Vediamole con i numeri reali della nostra farmacia semi-rurale.

I numeri base

Equity Value (prezzo di vendita): €1.100.000. Valore fiscale netto dei beni aziendali: €280.000. Plusvalenza da cessione d’azienda: €1.100.000 - €280.000 = €820.000.

Costo fiscale originario delle quote (se Srl): €50.000. Plusvalenza da cessione quote: €1.100.000 - €50.000 = €1.050.000. Attenzione: per le quote, la base imponibile è diversa e spesso più alta.

Scaglioni IRPEF 2026: 23% fino a €28.000, 33% da €28.000 a €50.000, 43% oltre €50.000.

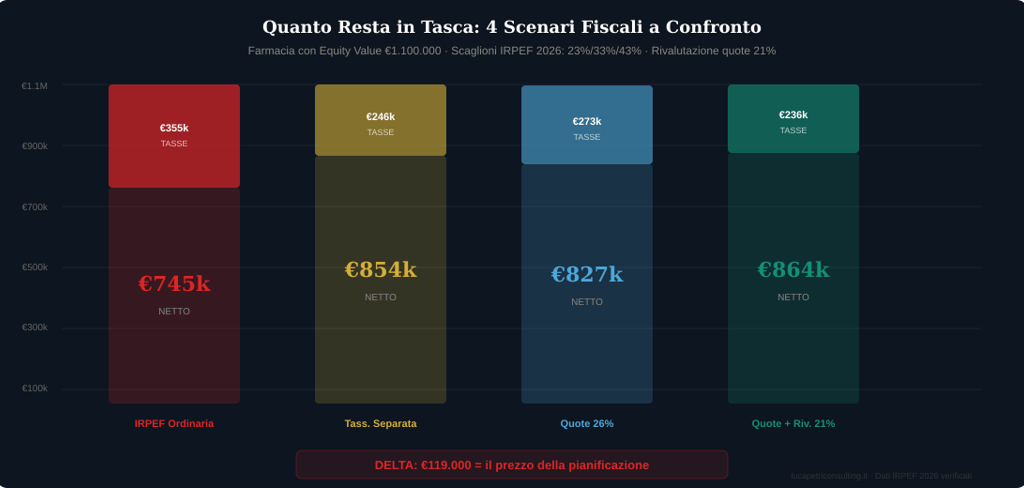

Scenario 1: Cessione d’azienda, IRPEF ordinaria

La plusvalenza di €820.000 si somma al reddito dell’anno. Il titolare ha già un reddito di circa €60.000, quindi la plusvalenza finisce quasi interamente nello scaglione al 43%. Più le addizionali regionali e comunali (circa 2-3%).

Tasse: circa €355.000.

Netto in tasca: €745.000.

È lo scenario peggiore. Ed è quello in cui finite se non pianificate.

Scenario 2: Cessione d’azienda, tassazione separata (art. 17 TUIR)

Se l’azienda è posseduta da più di 5 anni, si può optare per la tassazione separata. L’aliquota si calcola sulla media del reddito netto dei due anni precedenti.

Reddito medio biennio: €60.000. IRPEF su €60.000 nel 2026: €28.000 × 23% = €6.440 + €22.000 × 33% = €7.260 + €10.000 × 43% = €4.300 = €18.000 totale. Aliquota media: 18.000/60.000 = 30%.

Tasse: €820.000 × 30% = circa €246.000.

Netto in tasca: €854.000.

Risparmio rispetto allo scenario 1: circa €109.000. Solo chiedendo al commercialista di applicare l’opzione giusta.

Rateizzazione (novità 2026): La Legge di Bilancio 2026 ha soppresso la rateizzazione delle plusvalenze per i beni strumentali. Però ha mantenuto la possibilità di rateizzare la plusvalenza da cessione d’azienda in massimo 5 quote annuali, a condizione che l’azienda sia posseduta da almeno 3 anni. Non riduce le tasse totali, ma le distribuisce nel tempo.

Scenario 3: Cessione quote, senza rivalutazione (26% flat)

Se la farmacia è una Srl, vendete le quote. Attenzione: la plusvalenza si calcola sulla differenza tra prezzo e costo fiscale delle quote, non il valore fiscale dei beni aziendali. Se le quote sono state acquisite/costituite a €50.000, la plusvalenza è €1.050.000 — più alta della plusvalenza da cessione d’azienda.

Tasse: €1.050.000 × 26% = €273.000.

Netto in tasca: €827.000.

Curiosamente, in questo caso specifico lo scenario 3 è peggiore dello scenario 2, perché il costo originario delle quote è molto basso (€50.000) e quindi la base imponibile è molto più alta. Non è sempre così — dipende dal costo fiscale delle quote.

Scenario 4: Cessione quote con rivalutazione (il colpo da maestro)

Prima di vendere, fate fare una perizia giurata che rivaluta le quote al valore di mercato. Pagate un’imposta sostitutiva del 21% (innalzata dal 18% nel 2026) sul valore periziato. Poi vendete — e la plusvalenza si calcola sulla differenza tra prezzo e valore rivalutato.

Perizia a €1.000.000. Imposta sostitutiva: €1.000.000 × 21% = €210.000. Plusvalenza residua: €1.100.000 - €1.000.000 = €100.000 × 26% = €26.000.

Tasse totali: €236.000.

Netto in tasca: €864.000.

Se riuscite a vendere esattamente al valore periziato, la plusvalenza residua è zero e le tasse scendono a €210.000 con un netto di €890.000.

Il confronto: quanto cambia

Scenario 1 — IRPEF ordinaria: tasse €355.000 → netto €745.000.

Scenario 2 — Tassazione separata: tasse €246.000 → netto €854.000.

Scenario 3 — Quote 26% flat: tasse €273.000 → netto €827.000.

Scenario 4 — Quote + rivalutazione: tasse €236.000 → netto €864.000.

La differenza tra lo scenario peggiore e il migliore è di circa €119.000. Per la stessa farmacia, allo stesso prezzo, venduta allo stesso compratore. L’unica differenza è come è strutturata la transazione.

Un dato che sorprende: la cessione quote al 26% (scenario 3) non è automaticamente migliore della tassazione separata (scenario 2). Dipende dal costo originario delle quote. Se il costo è basso — come spesso accade nelle farmacie storiche fondate decenni fa — la base imponibile delle quote è molto più alta. Ecco perché la rivalutazione (scenario 4) diventa fondamentale: riporta il costo fiscale vicino al valore di mercato e abbatte la plusvalenza.

Ed è qui che il consulente finanziario fa la differenza. Non perché fa i calcoli al posto del commercialista — ma perché coordina il tavolo. Fa in modo che commercialista, avvocato e consulente patrimoniale parlino tra loro PRIMA della vendita. Che la struttura della transazione sia scelta in funzione della situazione complessiva del titolare — età, patrimonio, obiettivi post-vendita, eredi — non in funzione della comodità del momento.

L’earn-out e il patto di non concorrenza

Earn-out. È una clausola che lega parte del prezzo ai risultati futuri. Esempio: €900.000 alla firma + €200.000 se il fatturato resta sopra €800.000 nei due anni successivi. Riduce il rischio per il compratore e può distribuire la tassazione su più anni.

Patto di non concorrenza. Il compratore vi paga per non aprire un’altra farmacia nella zona per 3-5 anni. Il compenso è tassato separatamente e può avere un trattamento fiscale più favorevole.

Il messaggio finale

€119.000 di differenza. Nessun rischio aggiuntivo. Nessuna negoziazione più dura. Solo pianificazione. Fatta PRIMA.

È il motivo per cui servono tre professionisti al tavolo: il commercialista per le tasse, l’avvocato per il contratto, e il consulente finanziario per il quadro completo — incluso cosa fare con il patrimonio dopo la vendita. Perché il giorno dopo aver incassato €864.000, la domanda più importante diventa: e adesso, dove metto questi soldi?

E quella è una domanda a cui il commercialista non risponde. A quella rispondo io.

Prossimo articolo

Nel prossimo pezzo della serie parliamo del passaggio generazionale. Cosa succede quando la farmacia passa da padre a figlio? Donazione, successione, vendita intrafamiliare? I numeri, le emozioni, e le trappole che nessuno ti racconta.

Luca Petri, CFP®

Consulente Finanziario Autonomo OCF 637312

Specializzato in Professionisti Sanitari — Area Firenze-Prato

Disclaimer: Questo articolo ha finalità educative e informative. Non costituisce consulenza fiscale o finanziaria personalizzata. I calcoli sono stime basate sugli scaglioni IRPEF 2026 (23%/33%/43%) e sulla normativa vigente ad aprile 2026. Per la vostra situazione specifica, consultate un commercialista e un consulente finanziario.