Hai venduto la farmacia. Adesso il problema è farli durare.

Il piano di prelievo passo passo: tasso sostenibile, rischio di sequenza e il cuscinetto che ti salva.

Luca Petri, CFP® · FMVA®

6/3/20265 min read

ARANZULLA DEI SOLDI

Hai venduto la farmacia.

Adesso il problema è farli durare.

Il piano di prelievo passo passo: tasso sostenibile, rischio di sequenza e il cuscinetto che ti salva.

di Luca Petri, CFP® · FMVA® | 3 giugno 2026

Sul conto ci sono ottocentomila euro. Per la prima volta in vent'anni ti svegli senza pensare all'incasso, ai turni, all'ispezione. La farmacia è ceduta, il bonifico è arrivato. È fatta.

E proprio adesso, in questo momento di pace, stai per prendere la decisione finanziaria più delicata della tua vita. Perché quei soldi devono smettere di essere un mucchio e diventare uno stipendio per i prossimi trent'anni. Costruire un patrimonio e farlo durare mentre lo si svuota sono due mestieri diversi, e il secondo è quello di cui nessuno ti parla.

Nell'articolo precedente (Fare di più quando il mercato offre di meno) ho spiegato perché il mercato oggi rende meno di quanto credi. Qui passiamo al come: il piano per trasformare il capitale della cessione in reddito senza restare a secco: https://lucapetriconsulting.it/fare-di-piu-quando-il-mercato-offre-di-meno

1. La regola che ti hanno raccontato

Quasi sicuramente la conosci: la regola del 4%. Hai un milione? Prelevi quarantamila euro l'anno, li adegui all'inflazione, e teoricamente non finisci mai i soldi. Semplice, rotonda, rassicurante.

Il problema è da dove arriva. Quella regola nasce da uno studio sui rendimenti storici americani del Novecento, un secolo irripetibile di tassi e mercati. Applicarla oggi, a un portafoglio europeo, in un mondo a rendimenti attesi più bassi, significa pianificare su numeri che non ci sono più. Non è una regola: è una fotografia di un'altra epoca.

2. Il vero killer non sono i rendimenti bassi. È l'ordine.

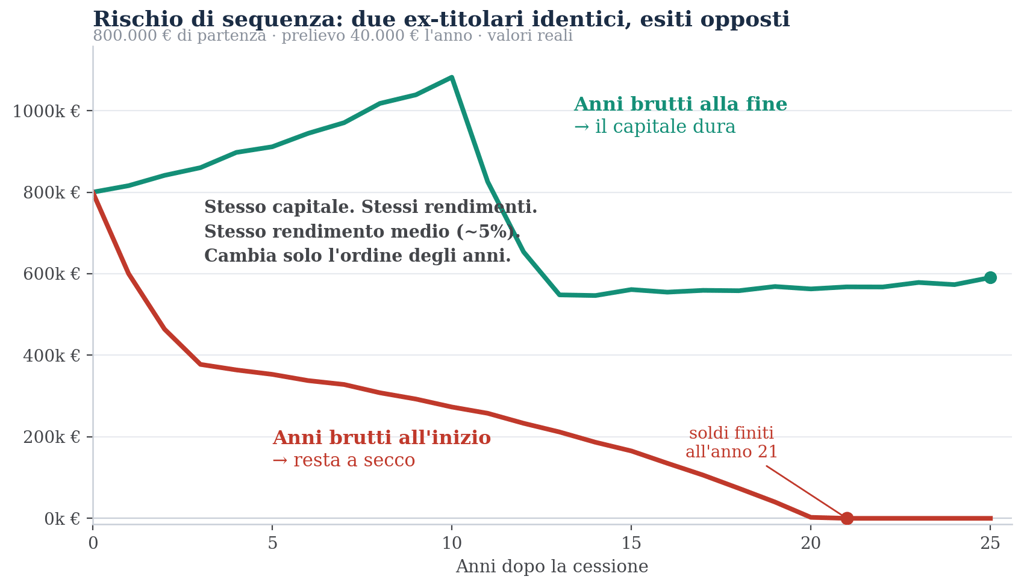

C'è una cosa peggiore dei rendimenti bassi, e quasi nessuno la nomina: il rischio di sequenza. Te lo mostro con due ex-titolari identici.

Stesso capitale di partenza, ottocentomila euro. Stesso prelievo, quarantamila l'anno. E, questo è il punto, esattamente gli stessi rendimenti, quindi lo stesso rendimento medio. L'unica differenza è l'ordine in cui arrivano gli anni buoni e quelli brutti.

Stesso rendimento medio, ordine opposto. Chi incassa gli anni brutti all'inizio, mentre già preleva, finisce i soldi. L'altro arriva in fondo con il capitale.

Chi becca i due-tre anni storti all'inizio, mentre sta già prelevando per vivere, resta a secco. Chi li becca più avanti, quando il portafoglio è cresciuto, li assorbe e tira dritto. Stesso rendimento medio. Esito opposto. Perché vendere pezzi di portafoglio mentre è giù, per pagarci la spesa, è un danno che non recuperi più.

LA DOMANDA GIUSTA

In accumulo l'ordine degli anni conta ma si può rimediare. In prelievo l'ordine è fondamentale. Quindi “quanto rende in media?” è la domanda sbagliata. Quella giusta è: cosa succede al mio reddito se i primi anni vanno male proprio mentre prelievo?

3. Il piano, passo passo

La buona notizia è che il rischio di sequenza si può gestire. Non controllando i mercati, quello non possiamo, ma costruendo il prelievo nel modo giusto. Sei passi.

1. Parti dal pavimento, non dal mucchio.

Prima di chiederti quanto puoi prelevare dal portafoglio, conta cosa entra comunque: la pensione ENPAF (o ENPAM, per i medici), eventuali affitti, altre rendite. Quello è il tuo pavimento. Il portafoglio non deve coprire tutta la tua vita: deve coprire solo il gap tra il pavimento e il tenore di vita che vuoi. Pianificare il gap, e non l'intero fabbisogno, cambia completamente i numeri, e spesso rende il piano molto più sostenibile di quanto temevi.

2. Fissa un tasso di prelievo prudente e reale.

Il prelievo sostenibile in un mondo a rendimenti bassi è più basso del mitico 4%. Molte analisi indicano oggi tassi più cauti, spesso intorno al 3-3,5% reale iniziale, ma trattalo come un ordine di grandezza, non come una regola: dipende dal tuo pavimento, dal tuo orizzonte e dalla tua tolleranza. Il punto non è il numero esatto: è che prudente batte ottimista (nel decumulo), perché un prelievo troppo alto nei primi anni è esattamente ciò che innesca il rischio di sequenza.

3. Costruisci il cuscinetto di liquidità.

È l'antidoto diretto alla sequenza. Tieni due o tre anni di prelievi in strumenti sicuri e liquidi, fuori dal mercato azionario. Così, quando arriva l'anno storto, vivi di quel cuscinetto e non sei costretto a vendere quando tutto è giù. Dai al portafoglio il tempo di recuperare, invece di trasformare un calo temporaneo in una perdita definitiva. È la differenza tra subire la sequenza e neutralizzarla.

4. Difendi il potere d'acquisto.

Trent'anni di pensionamento sono trent'anni di inflazione. Un reddito “fisso” di 40.000 € oggi, tra vent'anni, ne varrà in tasca molto meno. Per questo i conti vanno fatti in termini reali, non nominali. In modo semplice: rendimento reale ≈ rendimento nominale − inflazione. Una parte del portafoglio deve continuare a crescere anche durante il prelievo, proprio per non farti erodere il tenore di vita anno dopo anno.

5. Abbassa i costi e diversifica davvero.

Ogni punto di commissione è rendimento certo che regali a qualcun altro. Su ottocentomila euro, un punto percentuale sono ottomila euro l'anno, per trent'anni. È una delle pochissime leve che, abbassandola, alza il risultato con certezza matematica. E il portafoglio va costruito lontano dal settore che hai appena venduto (ne ho scritto in Diversificare oltre la farmacia): l'ultima cosa che ti serve, dopo aver liquidato la farmacia, è un patrimonio che balla di nuovo al ritmo del comparto sanitario.

6. Rivedi, non “imposta e dimentica”.

Un piano di prelievo non è una macchina che parte e va da sola. Si rivede: se i primi anni vanno male, si stringe un po'; se vanno bene, si può allentare. Questo prelievo dinamico, che si adatta a come va davvero, è molto più sicuro di una percentuale fissa decisa il primo giorno e mai più toccata.

E SE NON HAI ANCORA VENDUTO?

Vale lo stesso, al contrario. In accumulo la leva più potente non è il rendimento che insegui, ma quanto versi e quanto risparmi. E puoi già costruire il “pavimento” futuro con la previdenza complementare: un fondo negoziale (più efficiente dei PIP per costi e struttura) è deducibile fino a 5.300 € l'anno, abbassa le tasse oggi e ti costruisce una rendita domani.

La domanda vera

Quando arrivi in studio con il bonifico della cessione sul conto, la domanda che mi fai è quasi sempre “quanto rende?”. Ma non è quella che ti tiene sveglio. Quella vera è un'altra: questi soldi mi bastano? E posso dormire la notte?

La risposta non sta in un rendimento promesso. Sta in un pavimento solido, un prelievo prudente, un cuscinetto contro gli anni brutti, costi bassi e la disciplina di non vendere nel momento sbagliato. Tutte cose che, a differenza dei mercati, dipendono da te.

Può interessarti anche un altro mio articolo correlato: https://lucapetriconsulting.it/diversificare-oltre-la-farmacia

oppure anche: https://lucapetriconsulting.it/ho-venduto-la-farmacia-800000-euro-in-conto-corrente-e-adesso

Dopo la cessione, il tuo capitale non deve battere il mercato. Deve solo durare quanto te.

NOTA

Il grafico è illustrativo: due percorsi con identico insieme di rendimenti reali e identico rendimento medio, capitale iniziale 800.000 € e prelievo reale di 40.000 € l'anno; cambia solo l'ordine degli anni. Non rappresenta una previsione né una garanzia di risultati. I tassi di prelievo citati sono ordini di grandezza a fini didattici, non raccomandazioni.

Contenuto informativo e didattico, non consulenza finanziaria personalizzata né raccomandazione d'investimento. Ogni decisione va valutata sulla situazione specifica del singolo. Consulting di Luca Petri — consulenza finanziaria autonoma (fee-only), iscritto OCF n. 637312.