Diversificare oltre la farmacia

Markowitz, capitale umano, volatility laundering e perché il consiglio del cognato ti costa più dei fondi di Wall Street.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri è consulente finanziario autonomo (OCF 637312), CFP® e FMVA®

5/29/202614 min read

OLTRE IL CAMICE — ASSET ALLOCATION (6/6)

Diversificare oltre la farmacia

Markowitz, capitale umano, volatility laundering e perché il consiglio del cognato ti costa più dei fondi di Wall Street.

In breve. La maggior parte dei farmacisti titolari ha tra l'80% e il 95% del patrimonio totale (incluso il capitale umano) esposto a un unico fattore di rischio: il settore farmacia italiano. Comprare un'altra farmacia, un immobile commerciale di zona o entrare in un network non è diversificazione, è la stessa scommessa con più zeri sopra. Questo articolo unisce Markowitz, la teoria del ciclo di vita di Campbell-Viceira e le lezioni di AQR (Cliff Asness e Antti Ilmanen) per mostrare cosa significa, tecnicamente, diversificare davvero quando il tuo lavoro è già una scommessa concentrata. E perché farlo è scomodo, controintuitivo e, quasi sempre, la cosa più redditizia che puoi decidere a 55 anni.

Partiamo da un fatto poco rassicurante. Se prendiamo un titolare medio italiano, fatturato attorno a 1,4 milioni di euro l'anno, che è la media nazionale 2025, il valore della sua farmacia oscilla tra il 75 e il 110 per cento del fatturato annuo, cioè tra il milione e il milione e mezzo di euro. A questo si somma quasi sempre un immobile, spesso quello stesso della farmacia o uno residenziale nella stessa città. C'è la liquidità sul conto, di solito tra i 50 e i 250 mila euro fermi da anni. E c'è una voce che non finisce mai sui bilanci personali ma è la più grande di tutte: il capitale umano, cioè il valore attuale di quello che il titolare guadagnerà nei prossimi dieci-quindici anni di lavoro.

Se sommi tutto, l'85-95% di quel patrimonio dipende da una sola cosa: la salute del settore farmacia italiano. La domanda non è se sei concentrato. Lo sei. La domanda è se l'hai capito.

Il paniere unico (e perché lo si confonde con la prudenza)

Quando i clienti mi mostrano per la prima volta il loro patrimonio, quasi tutti lo descrivono come "diversificato". È vero che hanno cose diverse: l'azienda farmacia, l'immobile, magari un secondo immobile dato in affitto a un dentista, qualche fondo della banca, un BTP, la pensione ENPAF. Cose diverse, ma tutte mosse dalla stessa identica leva. Se il settore farmacia subisce un nuovo taglio del margine, l'azienda perde valore, l'immobile commerciale di zona scende perché il principale conduttore (la farmacia) regge meno, l'inquilino dentista nello stesso quartiere subisce gli stessi flussi di clientela, e la pensione ENPAF, che dipende dai contributi della categoria, risente del calo della massa contributiva. Il "paniere" è un paniere solo, dipinto di colori diversi.

In termini tecnici, è la differenza tra rischio sistematico, cioè quello del mercato nel suo complesso, che la diversificazione non può eliminare, e rischio specifico, o idiosincratico, legato a un singolo settore o azienda. Il rischio specifico è esattamente quello che la diversificazione abbatte, ma solo se la diversificazione è fatta sul serio. Quasi nessuno la fa sul serio.

IL CONCETTO La parola chiave non è "diversificare", è "decorrelare". Tre asset diversi che si muovono tutti allo stesso modo sono, ai fini del rischio, un solo asset. Tre asset con correlazione bassa o negativa fanno il lavoro di sei. Il giudizio del cognato ("diversifica, prendi un altro immobile in centro") confonde varietà con decorrelazione. Sono due cose diverse, e una sola conta.

Cosa diceva davvero Markowitz (la cosa che tutti citano e quasi nessuno applica)

Nel 1952 Harry Markowitz pubblicò un paper di 14 pagine sul Journal of Finance, "Portfolio Selection", che gli valse il Nobel nel 1990. L'intuizione, ridotta all'osso, è una sola: il rischio di un portafoglio non è la media dei rischi dei singoli pezzi. Dipende da come quei pezzi si muovono l'uno rispetto all'altro. Il termine tecnico è correlazione, e si misura con un numero che va da −1 a +1.

Due asset con correlazione +1 si muovono sempre insieme: combinarli non riduce il rischio di un grammo. Due asset con correlazione 0 si muovono indipendentemente: combinarli abbatte il rischio in modo notevole. Due asset con correlazione −1 si muovono in direzione opposta: in teoria, una combinazione perfetta annulla del tutto il rischio. La frontiera efficiente, la curva che ogni studente di finanza ha visto almeno una volta, è semplicemente l'insieme dei portafogli che, dato un certo livello di rischio, massimizzano il rendimento atteso sfruttando proprio queste correlazioni.

Ora applichiamo Markowitz al tuo caso, perché il punto pedagogico è qui. Una seconda farmacia ha con la prima una correlazione probabilmente sopra +0,7: stessi tagli regolatori, stessi cicli del settore, stessa esposizione al consolidamento. Un immobile commerciale nella stessa città dove la farmacia opera ha una correlazione attorno a +0,4-0,6, è meno della farmacia, ma molto più alta di un ETF globale. Un BTP italiano ha con la farmacia italiana una correlazione probabilmente attorno a +0,2-0,4, perché entrambi dipendono dalla salute fiscale del Paese. Un ETF azionario globale ha una correlazione vicina allo zero o negativa con la singola farmacia di provincia. Un'esposizione obbligazionaria internazionale, o materie prime, possono avere correlazione negativa con la tua attività in scenari di stress.

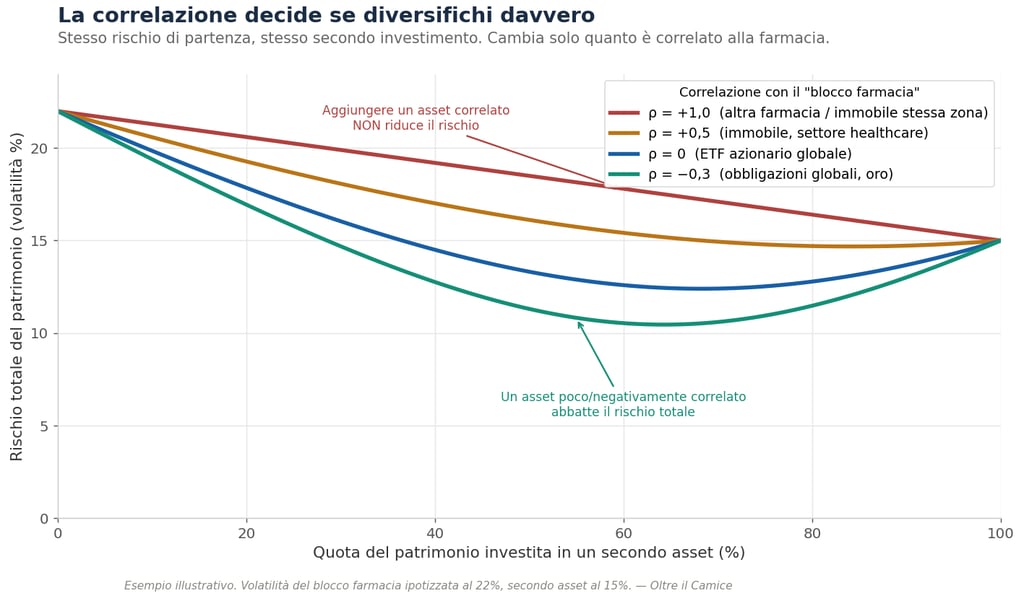

Il grafico che segue mostra in modo intuitivo quello che Markowitz ha dimostrato matematicamente: a parità di importo investito in un secondo asset, è la correlazione, non la "qualità" o la "familiarità", a decidere se stai davvero riducendo il rischio.

Le curve rossa e gialla, quelle che corrispondono a un secondo asset "familiare" come una seconda farmacia o un immobile di zona, scendono di pochissimo. La curva blu, un ETF globale, abbatte significativamente il rischio anche con una quota modesta. La curva verde, un asset poco o negativamente correlato come obbligazioni internazionali o materie prime, va oltre: porta il rischio totale del patrimonio a un livello inferiore a quello del singolo asset di partenza. Stessa cifra spesa, risultati incommensurabilmente diversi. Tutta la differenza sta in un numero, la correlazione, che nessuno guarda mai quando reinveste.

Markowitz non basta: il tuo capitale umano è il pezzo grosso

C'è un livello che Markowitz, da solo, non cattura, e che per te è decisivo. Lo aggiunge la teoria del ciclo di vita, formalizzata da John Campbell e Luis Viceira nei primi anni 2000 in una serie di paper poi raccolti nel libro Strategic Asset Allocation. L'intuizione: il patrimonio rilevante di una persona non è solo quello finanziario, è la somma del capitale finanziario e del capitale umano, ovvero il valore attuale di tutto ciò che il suo lavoro produrrà fino alla pensione.

Una stima rapida per un farmacista titolare di 55 anni con ancora dieci anni di attività attesa: se l'utile netto della farmacia che si rigira come reddito personale è di 80-100 mila euro l'anno, e attualizziamo a un tasso ragionevole del 3% reale, il capitale umano residuo vale tra i 700 mila e il milione di euro. È più della liquidità sui conti. Spesso è quasi quanto la farmacia stessa. E ha una caratteristica precisa: è interamente investito nel settore farmacia.

Campbell e Viceira mostrano un fatto controintuitivo ma robusto: il capitale umano si comporta diversamente a seconda dell'investitore. Per un dipendente pubblico con stipendio garantito è simile a un titolo di Stato, "bondlike", come dicono nei loro paper. Per un imprenditore esposto al ciclo settoriale è simile a un'azione concentrata, "stocklike". Il farmacista titolare è in mezzo, ma molto più verso lo stocklike che verso il bondlike: il suo reddito dipende da margini regolati, sì, ma anche dalla concorrenza, dalla salute economica del bacino di clientela, dalla pressione delle catene. Non è il dipendente del Comune.

La conseguenza pratica è chiara, e la letteratura accademica la spiega usando un esempio illuminante: l'agente di borsa. Lo stockbroker pensa "di mercati ne capisco, investo in azioni". Errore catastrofico: il suo reddito sale e scende con la Borsa, e se mette i risparmi in azioni quando il mercato crolla perde lavoro e patrimonio nello stesso istante. La strategia razionale è l'opposto: usare il capitale finanziario come contrappeso al capitale umano, non come fotocopia.

LA REGOLA Il capitale finanziario è il contrappeso del capitale umano, non il suo amplificatore. Se il tuo lavoro è già una scommessa stocklike sul settore farmacia, il portafoglio finanziario deve guardare il più lontano possibile da lì: indici azionari globali, obbligazioni internazionali, settori e geografie scorrelate. Non altre farmacie. Non altri immobili di zona. Questa è la diretta conseguenza matematica di Markowitz + Campbell-Viceira, non un'opinione.

La trappola della familiarità (e perché ti sembra intelligente)

A questo punto qualcuno obietterà: "ma io conosco le farmacie, non mi sentirei sicuro a mettere soldi in un ETF mondiale che non capisco fino in fondo". È un'obiezione comprensibile, ed è esattamente il bias che la finanza comportamentale chiama familiarity bias o home bias. Le persone tendono a investire in ciò che conoscono, il proprio settore, la propria città, la propria azienda, perché lo conoscono, non perché lo valutano oggettivamente più sicuro.

È il motivo per cui un dipendente Enron negli anni 2000 aveva tipicamente metà della sua pensione in azioni Enron. Per cui un ingegnere General Electric riempiva il suo 401(k) di azioni GE. Per cui un titolare di farmacia 55enne reinveste l'incasso in un'altra farmacia. In tutti questi casi, la familiarità non è una vera informazione: è una scorciatoia cognitiva che il cervello scambia per analisi. "Capisco le farmacie" non è la stessa cosa di "le farmacie sono un buon investimento marginale rispetto al mio livello di concentrazione attuale".

E c'è un secondo bias, ancora più velenoso. Si chiama effetto dotazione (endowment effect), dimostrato sperimentalmente da Kahneman, Knetsch e Thaler in una serie di esperimenti famosi: le persone sovrastimano sistematicamente il valore di ciò che già possiedono. Tradotto in lingua-farmacia: la tua farmacia ti sembra più sicura di un indice mondiale non perché lo sia, ma perché ce l'hai. Se per qualche magia te la cambiassero stamattina con un portafoglio mondiale di pari valore, dopo tre mesi guarderesti il portafoglio mondiale e penseresti che è "più sicuro" della tua nuova farmacia. È un bug del software, non un'analisi.

AQR e la diversificazione vera: tre cose scomode da sentirsi dire

Per chiudere il ragionamento prendo in prestito tre lezioni da due autori che ho letto e riletto: Cliff Asness, co-fondatore di AQR Capital Management nel 1998, e Antti Ilmanen, suo collega e autore di Investing Amid Low Expected Returns (Wiley, 2022), probabilmente il libro più rigoroso degli ultimi anni sulla costruzione di portafoglio per il lungo termine. AQR è uno degli hedge fund quantitativi più stimati al mondo, ed entrambi sono noti per una qualità rara: dicono cose vere anche quando sono scomode da dire.

Lezione 1: la diversificazione vera è solitaria. Asness ha una frase che mi tengo nel taccuino: "better diversification does not always win". Una diversificazione migliore non vince sempre. È una verità che sembra una resa ed è in realtà il pilastro di tutto. Significa che, in qualunque dato anno, il portafoglio davvero diversificato sottoperformerà l'asset che è andato meglio. Chi ha concentrato in farmacia tra il 1995 e il 2015 ha guadagnato più di chi ha diversificato. Chi ha concentrato in S&P 500 nell'ultimo quindicennio ha battuto qualunque portafoglio globale bilanciato. Diversificare significa accettare di essere quello che a tavola, di fronte al cognato che racconta come ha raddoppiato con Nvidia, sorride e sta zitto. Costa, emotivamente. Paga, statisticamente. Se cerchi la performance del migliore singolo asset, non stai diversificando, stai facendo un'altra cosa, che si chiama scommessa concentrata fortunata.

LA FRASE "Deciding what is reasonable, allocating to it, then sticking with it… is one of the hardest but most important parts of our jobs." — Cliff Asness, AQR. Tradotto: decidere cosa è ragionevole, allocarci capitale, e restarci attaccati anche quando ti senti uno stupido — è la parte più difficile e più importante del nostro lavoro. Vale per i gestori istituzionali con miliardi sotto controllo. Vale, identica, per te.

Lezione 2: il private equity non è diversificazione. Questa è la lezione che vorrei tatuassi a chiunque ti proponga di "entrare in un consorzio" o "vendere il 30 per cento al fondo mantenendo la gestione". In un paper recente Asness scrive testualmente: "Private equity is not diversification and not an 'alternative investment;' it is highly correlated, long-only equity". Il PE non è una classe di attivo diversa: è azionario long-only, con leva, che sembra meno volatile solo perché non viene valutato a mercato ogni giorno.

Asness ha coniato un termine apposito per questo gioco di prestigio: volatility laundering. Riciclaggio di volatilità. I fondi di private equity riportano valutazioni "smussate" (smoothed), spesso basate su perizie o multipli storici, non su prezzi di mercato veri. Il risultato è una volatilità apparente che è la metà di quella reale. Uno studio di Mark Anson del 2024, citato da Morningstar lo scorso agosto, ha "de-smussato" le serie storiche dei fondi buyout. Risultato: la volatilità reale dei small buyout è risultata del 22 per cento, non dell'11 per cento riportato; per i large buyout 21 per cento contro il 12 per cento riportato. Praticamente il doppio. Il rendimento aggiustato per il rischio, una volta tolto il trucco, è in linea con l'azionario quotato.

PROMEMORIA SCOMODO Quando un network ti propone di entrare con una quota, quando un fondo offre di comprarti il 30 per cento, quando ti chiamano per "diversificare" entrando in un consorzio, non stai diversificando un bel niente. Stai facendo la stessa scommessa, in una forma meno liquida e con meno controllo, dove la volatilità non si vede perché nessuno te la riporta. Può essere una buona idea per ragioni industriali (scala, acquisti, marchio). Non per ragioni patrimoniali. Sono due decisioni distinte.

Lezione 3: i premi al rischio sono molteplici, l'azionario non è l'unica risposta. Ilmanen, nel suo libro, identifica nove fonti di rendimento che hanno pagato in modo persistente nel lungo periodo: quattro premi di classe di attivo: azioni, duration obbligazionaria, credito, materie prime, e cinque premi di stile: value, momentum, carry, qualità/defensive, trend. Il punto non è che tu debba diventare un quant. Il punto è che, accanto al "comprare azioni", esistono altre fonti di rendimento poco correlate tra loro: combinare due o tre di queste fonti, anche in piccole dosi, è quasi sempre meglio che stare al 100% su una sola, anche se quella sola è quella che ti pare "più solida".

Una nota di realismo che Ilmanen mette nero su bianco: il premio storico delle azioni sui titoli di stato è stato attorno al 5-7 per cento reale negli Stati Uniti del Novecento, ma a livello globale e in prospettiva si attesta più realisticamente al 3-5 per cento reale. Le sue stime aggiornate per AQR (Capital Market Assumptions 2023) parlano di un rendimento atteso reale del 5 per cento per l'azionario, dell'1 per cento per le obbligazioni governative, di Sharpe ratio individuali tra 0,2 e 0,4 per i premi di stile. Sono numeri sobri, non da brochure di promotore. Servono per ragionare con i piedi per terra.

La sintesi di Ilmanen, che è anche il motto con cui chiude il suo libro, è la migliore descrizione che conosca di come dovrebbe ragionare un titolare di farmacia oggi: "humility in tactical forecasting and boldness in diversification", umiltà nelle previsioni, audacia nella diversificazione. La maggior parte dei titolari fa l'esatto contrario. È audace nelle previsioni, "la mia farmacia tra dieci anni varrà di più", "in questo paese non aprirà mai una catena", "i fondi se ne andranno con la coda tra le gambe", e timida nella diversificazione, "per ora tengo tutto in farmacia, poi vediamo". Invertire la postura, meno presunzione sul futuro, più coraggio nel costruire un patrimonio che regge anche se quel futuro ti dà torto, è già il 50 per cento del lavoro patrimoniale che faccio con i clienti.

Gli alibi che sento più spesso (e perché non reggono)

In questo paragrafo voglio essere brutalmente onesto, perché siamo tra grandi. Nei colloqui con i titolari ricorrono cinque alibi standard. Li riporto e li smonto.

"La mia zona è diversa, qui non arriveranno mai". Vero in molti casi, ma irrilevante. Il valore della tua farmacia, quando vorrai uscire, sarà fissato da multipli di mercato che si formano dove i compratori operano davvero: Lombardia, Veneto, Emilia, Toscana. Anche se la catena fisica non arriva nel tuo borgo, i prezzi di riferimento sono quelli del bacino dove i fondi comprano. Il tuo isolamento geografico non isola il tuo prezzo.

"L'immobile è una rendita, non un'azione". Dipende. Un immobile commerciale nello stesso comune dove la farmacia opera, locato a un'attività dello stesso bacino di clientela, ha una correlazione col tuo reddito da lavoro che può tranquillamente superare 0,4-0,5. Non è un asset decorrelato. Un immobile residenziale a Milano, mentre lavori a Modena, è molto più decorrelato. La parola "immobile" da sola non dice niente sul rischio.

"Gli investimenti finanziari rendono poco rispetto alla farmacia". In rendimento atteso lordo è quasi sempre vero. In rendimento aggiustato per il rischio totale (incluso il rischio di concentrazione del patrimonio) la storia è diversa. E nei numeri vanno inseriti anche due rischi che il cervello non quantifica: il rischio di non poter vendere la farmacia al prezzo che vuoi quando vuoi (illiquidità) e il rischio che un evento di settore, non un default mondiale, solo una riforma sui margini, abbatta contemporaneamente il valore di azienda, immobile, reddito e pensione.

"Gli ETF sono troppo volatili, ho visto il 2022". Il 2022 ha tolto circa il 20 per cento a un portafoglio 60/40 globale. Un evento doloroso e atteso ogni 8-10 anni circa. Ora ragiona: nello stesso anno, se anche la tua farmacia avesse perso il 20 per cento del suo valore commerciale, tu te ne saresti accorto? No. Perché non c'è un Bloomberg che quota la tua farmacia ogni giorno. La volatilità della farmacia esiste, è semplicemente invisibile, proprio come quella del private equity di cui sopra. La volatilità che vedi è meno dolorosa di quella che non vedi solo finché non arriva il momento di vendere.

"Diversificare costa, le banche prendono commissioni". Vero per i fondi attivi della banca, dove le commissioni implicite arrivano facilmente al 2-2,5 per cento annuo. Falso per un portafoglio di ETF globali costruito direttamente: si parla di 0,15-0,30 per cento annuo, all-in. Su un patrimonio di 500 mila euro, parliamo della differenza tra spendere 10-12 mila euro l'anno e spenderne mille. Il consiglio del bancario "non conviene, costano" è spesso una difesa professionale, non un'analisi.

Cosa significa in pratica (tre principi, niente ricette)

Primo: misura la tua esposizione vera. Metti su un foglio tutto: valore della farmacia (stimato da una valutazione vera, non a memoria), immobili, liquidità, fondi, pensione ENPAF attesa, e una stima del capitale umano residuo (utile annuo personale × anni di lavoro attesi, attualizzato al 3% reale). Poi calcola la percentuale di questo totale che dipende dal settore farmacia italiano. Per la maggioranza dei titolari supera l'85%, e in molti casi sfiora il 95%. Quello è il numero di partenza. Tutto il resto della pianificazione patrimoniale comincia da lì.

Secondo: la quota investibile va costruita fuori dal settore. Il patrimonio finanziario liquido, quello che non è azienda né immobile di zona, è l'unica parte che può ridurre il rischio totale. Va costruita con strumenti efficienti, a basso costo, ampiamente diversificati per geografia, classe di attivo e premio al rischio. La regola di copertura del capitale umano dice che, per un titolare 55enne con dieci anni di lavoro davanti, una quota azionaria globale tra il 50 e il 70 per cento del patrimonio finanziario liquido è statisticamente difendibile, con il resto in obbligazioni internazionali, eventualmente con esposizione a materie prime e premi di stile (factor) per chi ha la pazienza tecnica di gestirli.

Terzo: diversificare è una difesa, non una rinuncia. Non ami meno la tua farmacia perché costruisci un patrimonio finanziario altrove. La possibilità di costruirlo è proprio ciò che ti permette di restare nella farmacia a condizioni tue: senza dover vendere al primo che capita, senza dover accettare la prima offerta del network di turno, senza dover dipendere dalla pensione ENPAF per mangiare (altrimenti stai fresco). Il patrimonio diversificato non è un tradimento dell'attività: è la rete che ti permette di tenerla in piedi alle tue condizioni.

Tornando al filo dei pezzi recenti: il consolidamento, l'arrivo del private equity, la finestra di cessione 2026-2027 sono tutti segnali che il valore della tua farmacia dipende sempre più da forze esterne. Sono cose interessanti da seguire. Ma sono, al netto di tutto, fuori dal tuo controllo. Quello che è dentro al tuo controllo, e quasi nessuno lo sta esercitando, è la possibilità di costruire accanto alla farmacia un patrimonio che non risponda alle stesse leve. Un patrimonio che, se fra dieci anni i fondi avranno trasformato il mercato in qualcosa di irriconoscibile, ti permetta di guardare la cosa con curiosità accademica invece che con paura.

Per usare le parole di Ilmanen: poca presunzione su quello che pensi di sapere del futuro, molto coraggio nel costruire un patrimonio che regge anche se quel futuro ti dà torto. Il farmacista che ce la fa non è quello che ha previsto meglio gli anni '20 del settore. È quello che si è dato la possibilità di non doverli prevedere.

Luca Petri è consulente finanziario autonomo (OCF 637312), CFP® e FMVA®. Si occupa esclusivamente di pianificazione patrimoniale per professionisti sanitari italiani — farmacisti, medici e dentisti. Lavora in regime fee-only, senza retrocessioni e senza conflitti di interesse.

Riferimenti citati: Harry Markowitz, "Portfolio Selection", Journal of Finance, 1952. John Campbell e Luis Viceira, Strategic Asset Allocation, OUP, 2002. Antti Ilmanen, Investing Amid Low Expected Returns, Wiley, 2022. Cliff Asness, AQR Capital Management, "Cliff's Perspective" e "2035: An Allocator Looks Back". Mark Anson, studio 2024 sulla volatility laundering nel private equity, ripreso da Morningstar (agosto 2025). Daniel Kahneman, Jack Knetsch e Richard Thaler, esperimenti sull'endowment effect, Journal of Political Economy, 1990.

Questo articolo ha finalità esclusivamente informative e formative. Non costituisce raccomandazione personalizzata né consulenza in materia di investimenti. Ogni decisione richiede l'analisi della situazione specifica. I valori di correlazione, volatilità, rendimento atteso citati sono illustrativi e basati su letteratura accademica e stime di mercato; non rappresentano garanzie di performance future.