Fare di più quando il mercato offre di meno

Antti Ilmanen, i rendimenti attesi bassi e le due sole leve che un farmacista controlla davvero

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri è consulente finanziario autonomo (OCF 637312), CFP® e FMVA®

5/31/20266 min read

ARANZULLA DEI SOLDI

Fare di più quando il mercato

offre di meno

Antti Ilmanen, i rendimenti attesi bassi e le due sole leve che un farmacista controlla davvero

di Luca Petri, CFP® · FMVA® | 31 maggio 2026

Il titolo del libro più importante di Antti Ilmanen, Principal di AQR Capital Management, l'uomo che da trent'anni misura quanto i mercati possono davvero rendere, è un piccolo capolavoro di onestà: Investing Amid Low Expected Returns. Making the Most When Markets Offer the Least. Fare il massimo quando il mercato offre il minimo. È il problema della nostra epoca, e quasi nessuno lo dice ai risparmiatori così chiaramente.

Nell'ultimo pezzo (Diversificare oltre la farmacia) ho risposto alla domanda dove mettere il capitale: lontano dal settore, decorrelato, fuori dalla farmacia. Qui parto da una domanda diversa e più scomoda: e se il mercato, ovunque tu lo metta, rendesse strutturalmente meno di quanto ti aspetti? Perché è esattamente quello che, secondo Ilmanen, sta succedendo. E cambia ciò su cui ha senso concentrare le energie.

LA PREMESSA SCOMODA

1. I rendimenti del passato non sono in vendita

Gran parte degli ottimi rendimenti degli ultimi quarant'anni, mostra Ilmanen, non è ripetibile. Non per sfortuna: per meccanica. Quei guadagni sono arrivati in larga misura dalla discesa dei tassi e dalla salita dei prezzi, multipli azionari sempre più alti, rendimenti obbligazionari sempre più bassi. Ma un prezzo che sale oggi è rendimento futuro che ti hanno già anticipato: incassata la rivalutazione, il futuro riparte da una base più povera.

Il miglior predittore del rendimento di lungo periodo, ricorda, è il rendimento corrente, l'utile sul prezzo per le azioni, il tasso effettivo per le obbligazioni. A fine 2021 erano ai minimi da oltre un secolo, e la sua stima del rendimento atteso reale di lungo periodo per un classico bilanciato azioni/obbligazioni era scesa intorno al 2% annuo. La lezione operativa non è “vendi tutto”. È: smetti di costruire piani sui rendimenti del decennio scorso.

PER IL FARMACISTA, IN CONCRETO

Hai costruito ricchezza in un'epoca d'oro, margini regolati generosi, immobili che salivano, tassi in discesa. La tentazione è proiettare quei numeri in avanti: “la farmacia rivaluterà come sempre, gli affitti pure”. È lo stesso errore di chi guarda i rendimenti azionari 1982-2021 e li dà per scontati. Le condizioni che hanno generato quei guadagni, tassi e consolidamento, oggi giocano contro, non a favore.

IL BIVIO ONESTO

2. Le due sole risposte (e quella che scegli istintivamente è la peggiore)

Davanti a rendimenti attesi più bassi, dice Ilmanen, le risposte oneste sono solo due: prendere più rischio, oppure risparmiare di più. Tutto il resto è marketing. Sembra banale. Non lo è, perché il farmacista sceglie quasi sempre la prima, e nel modo peggiore possibile.

“Prendere più rischio”, per la maggioranza dei titolari, significa una seconda farmacia, un altro immobile di zona, una quota in un network. Cioè caricare ancora più rischio sullo stesso fattore a cui sono già esposti all'osso. Non è prendere rischio in modo intelligente: è raddoppiare la scommessa che hanno già fatto col lavoro. Su questo non torno, l'ho smontato in Diversificare oltre la farmacia. Qui mi interessa l'altra metà, quella che nessuno guarda: la leva del risparmio.

LA LEVA CHE NESSUNO TOCCA

3. Quello che controlli pesa più di quello che speri

Ecco il punto più liberatorio di tutto il ragionamento di Ilmanen. Il rendimento di mercato non lo controlli: puoi solo formulare previsioni umili e accettare la forbice. Quello che controlli al 100% è quanto versi, quanto ti costa il portafoglio e quanto a lungo resti investito. E, nel lungo periodo dell'accumulo, la parte che controlli pesa più di quella che speri.

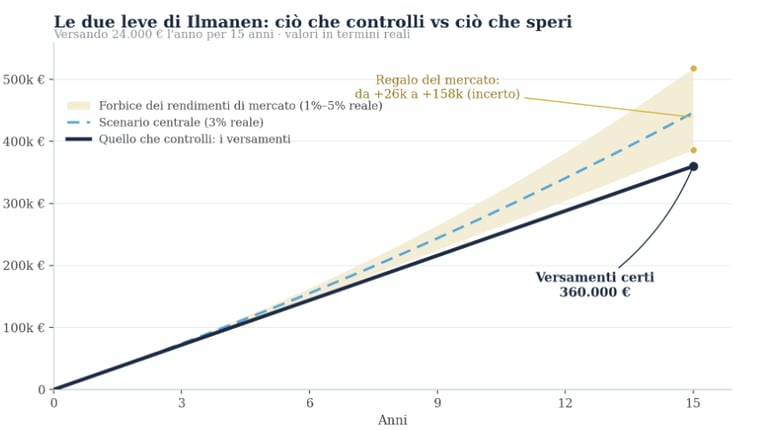

Il grafico lo mostra senza trucchi. Un titolare che versa 24.000 € l'anno per 15 anni accumula 360.000 € di soli versamenti, certi, suoi, indipendenti dal mercato. Il “regalo” del mercato, in termini reali, oscilla tra +26.000 € (1% reale) e +158.000 € (5% reale): importante, ma incerto e fuori dal suo controllo.

La linea continua è il tuo piano; la forbice è una speranza ragionevole. Un patrimonio solido si costruisce sulla prima, non sul bordo alto della seconda.

Tradotto: in un mondo a rendimenti bassi, alzare il tasso di risparmio di qualche punto fa più e in modo più affidabile che inseguire un +2% di rendimento che potrebbe non arrivare. Il farmacista ha un vantaggio enorme su questo fronte, flussi di cassa alti, e un difetto altrettanto grande: sono flussi irregolari, e senza una regola finiscono in spese, liquidità ferma sul conto o nell'ennesimo mattone. Formalizzare un versamento automatico è la cosa più “noiosa” e più redditizia che puoi decidere.

UNA NOTA TECNICA CHE MI STA A CUORE

“Reale” significa al netto dell'inflazione (relazione di Fisher: rendimento reale ≈ nominale − inflazione). Tutti i numeri qui sono reali e di lungo periodo: confrontarli con rendimenti nominali da brochure, “quel prodotto fa il 6%”, è il modo più rapido per ingannarsi. E sull'altra leva, i costi: ogni punto percentuale di commissioni è certo e si sottrae dal poco che il mercato offre. È una delle pochissime cose che, abbassandola, alza il risultato con certezza matematica.

LA VIRTÙ PIÙ SOTTOVALUTATA

4. Serenità: la pazienza è una fonte di rendimento

Ilmanen apre il libro con la Preghiera della Serenità: la serenità di accettare ciò che non puoi cambiare, il coraggio di cambiare ciò che puoi, la saggezza di distinguere. Ciò che non puoi cambiare sono i rendimenti che il mercato offre oggi. Ciò che puoi cambiare: versamenti, costi, comportamento.

E il comportamento è decisivo, perché persino Warren Buffett, lo ricorda Ilmanen, ha attraversato periodi di tre anni di rendimenti scadenti. Se è capitato a lui, capiterà a chiunque segua una strategia disciplinata. La pazienza non è una virtù morale: è una fonte di rendimento. Chi non vende nei momenti brutti incassa il premio che chi vende lascia sul tavolo. Per un farmacista abituato a risolvere problemi agendo, “non fare nulla e aspettare” è spesso la disciplina più difficile da praticare.

LA PARTE CHE NESSUNO PIANIFICA

5. Rendimenti bassi e cessione: il conto si paga in uscita

C'è un momento in cui i rendimenti attesi bassi smettono di essere teoria e ti presentano il conto: quando vendi la farmacia e quel capitale deve trasformarsi in reddito. Con la finestra di cessione 2026-2027, è una questione concretissima per molti titolari.

Qui Ilmanen è spietato e utilissimo. La vecchia “regola del 4%”, puoi prelevare ogni anno il 4% del capitale e non finire i soldi, nasce da rendimenti storici che, dice, non torneranno a quei livelli. In un mondo a rendimenti attesi più bassi, il prelievo sostenibile è più basso, e va affiancato dalla gestione del cosiddetto rischio di sequenza: incassare anni negativi all'inizio del ritiro, mentre prelevi, può fare danni irreversibili anche se la media di lungo periodo è buona.

DICE → VUOLE → HA BISOGNO

Dice: “Quanto mi rende il capitale della cessione?”

Vuole: la certezza di non rimanere senza, dopo una vita dietro al banco.

Ha bisogno: un piano di prelievo costruito su aspettative sobrie e protetto dal rischio di sequenza, non sul rendimento più alto promesso.

SINTESI ONESTA

Cosa controlli davvero, da domani

Il mondo offre di meno. È il fatto che non puoi cambiare. Quello che puoi cambiare è dove metti le energie, e Ilmanen le indirizza tutte sulle leve sotto il tuo controllo:

Abbassa le aspettative. Pianifica su rendimenti reali sobri, non sui numeri del decennio scorso. È la base di ogni proiezione seria.

Alza il tasso di risparmio. È la leva più potente e l'unica davvero tua. Formalizza un versamento automatico: i tuoi flussi alti sono un vantaggio solo se non li lasci evaporare.

Taglia i costi. Ogni punto di commissione si sottrae con certezza dal poco che il mercato offre.

Diversifica con audacia. Ma quello l'ho già trattato: il capitale finanziario va costruito lontano dal settore, non sopra.

Pianifica l'uscita, non solo l'entrata. Dopo la cessione, prelievo sostenibile e rischio di sequenza contano più del rendimento di targa.

Sii paziente. La disciplina nei momenti brutti è, statisticamente, metà del risultato.

Ilmanen scrive per fondi sovrani. Ma la sua lezione vale doppio dietro un banco, e si riassume così: quando il mercato offre poco, il rendimento smette di essere qualcosa che insegui e diventa qualcosa che costruisci, con i versamenti, i costi, il tempo e i nervi saldi. Tutte cose che, a differenza dei mercati, dipendono solo da te.

FONTI E NOTA

Antti Ilmanen, Investing Amid Low Expected Returns: Making the Most When Markets Offer the Least (Wiley, 2022) ed Expected Returns (Wiley, 2011). Le stime di rendimento atteso si riferiscono ai livelli di prezzo di fine 2021 e sono per loro natura previsionali. Il grafico è illustrativo: capitale finale di un'annualità di 24.000 € su 15 anni, in termini reali, con rendimenti dell'1%, 3% e 5% reale; non rappresenta una previsione né una garanzia di performance.

Questo articolo ha finalità esclusivamente informative e didattiche e non costituisce consulenza finanziaria personalizzata né raccomandazione d'investimento. Ogni decisione va valutata sulla situazione specifica del singolo. Consulting di Luca Petri — consulenza finanziaria autonoma (fee-only), iscritto OCF n. 637312.