Ho venduto la farmacia. 800.000 € in conto corrente. E adesso?

Il giorno dopo il bonifico è il giorno più importante della tua vita patrimoniale

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri CFP® · FMVA® · Consulente Finanziario Autonomo OCF n. 637312

5/26/202616 min read

Il bonifico più importante della sua vita

Sessantatré anni, farmacia ceduta a una catena nazionale, prezzo finale 920.000 € lordi. Al netto delle imposte sulla plusvalenza, della liquidazione del personale, della restituzione del fido bancario e di qualche pendenza, sul suo conto corrente sono arrivati 798.000 €. Una cifra rotonda, scritta in nero su bianco nell'estratto conto.

"Luca, sono qui da quattro mesi a guardare quel numero sul telefono. Non l'ho ancora toccato. Mia moglie dice che devo investire, mio cognato dice che devo aspettare, il direttore della banca mi ha proposto due polizze e un'obbligazione strutturata. Io non ho fatto niente. Sto male."

Non è ansia da soldi. È paralisi da decisione. È quello che succede quando per quarant'anni hai gestito il tuo patrimonio attraverso un'azienda, la farmacia, che era anche identità professionale, ritmo di vita, scopo quotidiano, e all'improvviso il patrimonio diventa un numero astratto sul telefono, senza più la "forma" di azienda che gli dava significato.

Il giorno dopo il bonifico è il giorno più importante della tua vita patrimoniale. E non perché devi prendere una decisione veloce, al contrario, perché la decisione che prendi nei primi 12 mesi influenzerà i successivi 25 anni della tua vita più di qualsiasi decisione che hai preso quando avevi 40 anni e gestivi la farmacia. La differenza tra una gestione consapevole e una gestione "a sentimento" del capitale post-cessione, su un orizzonte di 25 anni e 800.000 €, vale facilmente 400-700.000 € di patrimonio finale.

Questo articolo è la mappa di quei primi 12 mesi. Cosa fare (e cosa NON fare) il giorno dopo il bonifico, il mese dopo, l'anno dopo. Con numeri concreti, calcoli verificabili, e i cinque errori più frequenti che vedo fare nella professione.

PERCHÉ QUESTO ARTICOLO

Ogni anno in Italia circa 700-900 farmacie cambiano proprietà, passaggi generazionali, cessioni a catene, vendite a colleghi, fusioni. Significa 700-900 ex-titolari che si trovano, in un giorno, con tra 400.000 e 1.500.000 euro in conto corrente. Il 70% di loro non ha mai gestito un patrimonio finanziario di queste dimensioni e non sa da dove cominciare.

Il risultato è un'industria di consulenti, banche, promotori, broker che si avventano su questo segmento con prodotti commissionati, polizze di rete, obbligazioni bancarie e prodotti complessi. La consulenza fee-only indipendente è una rarità, e gli ex-titolari di farmacia raramente sanno che esiste questa opzione.

Le tre prime domande (da farsi prima di chiunque altro)

Prima di parlare di asset allocation, di prodotti, di rendimenti, di consulenti, bisogna rispondere a tre domande personali che nessuna banca ti farà mai. Sono le domande di pianificazione, non di investimento. E sono le uniche che, se sbagliate, fanno crollare tutto il resto.

Domanda 1: di quanto avrai bisogno mensilmente, per quanto tempo, e per fare cosa?

Sembra banale e invece è il calcolo più sottovalutato. Devi sapere, con precisione di un caffè al giorno (o quasi), qual è la tua spesa mensile attuale e quale sarà nei prossimi 25-30 anni. Devi distinguere tra spese ricorrenti (alimentari, utenze, condominio, assicurazioni, ristoranti, vacanze ordinarie), spese straordinarie ricorrenti (auto nuova ogni 7-8 anni, ristrutturazione casa ogni 15 anni, viaggi importanti), e spese impreviste (sanitarie, supporto a figli/genitori). Più questo lavoro è dettagliato più efficace è la pianificazione. Si, lo so, non è semplice.

Esempio per il caso del nostro titolare. Coppia 63 anni, casa di proprietà, una figlia adulta autonoma. Spese ricorrenti: 3.200 €/mese (38.400 €/anno). Spese straordinarie ricorrenti ammortizzate: 800 €/mese (auto + casa + viaggi). Margine di sicurezza per imprevisti sanitari/familiari: 500 €/mese. Totale: 4.500 €/mese, 54.000 €/anno netti.

Su un orizzonte di 30 anni (lui 63, lei 60, aspettativa di vita realistica 88-92), senza alcun rendimento e senza inflazione, servono 1.620.000 €. Con l'inflazione media attesa del 2% reale, servono circa 2.180.000 €. Ha 800.000 € in conto corrente e una pensione ENPAF stimata di circa 560 €/mese (quota intera per 30 anni di contribuzione, regime standard). È sufficiente? La risposta richiede il secondo calcolo, e probabilmente la prima reazione è già: "questa cifra non basta."

Domanda 2: quali altre fonti di reddito hai (o avrai)?

Nessun ex-titolare di farmacia è solo con il suo patrimonio post-cessione. Ma il dato fondamentale da capire, e che cambia tutto il resto del ragionamento, è che la pensione ENPAF del farmacista titolare è strutturalmente bassa. Molto più bassa di quanto la maggior parte dei titolari immagini fino al giorno della liquidazione.

I numeri reali ENPAF 2026. Quota contributiva intera annua: 5.388 €. Pensione di vecchiaia con 30 anni di contribuzione intera: 516,46 € lordi per 13 mensilità, pari a circa 560 € netti al mese (calcolate su 12 mensilità) che restano sostanzialmente invariati al netto dato che l'importo è sotto la no tax area pensionati. Per ottenere una pensione doppia, occorreva versare per anni la quota volontaria doppia (10.818 €/anno) o tripla (16.206 €/anno). Pochissimi titolari lo fanno, perché negli anni di attività preferiscono usare quella liquidità per la farmacia stessa, per investimenti immobiliari, o per altri obiettivi.

Tornando al caso. Il titolare aveva: pensione ENPAF stimata in 560 €/mese (quota intera per 30 anni, niente versamenti volontari raddoppiati), piccolo spezzone INPS di circa 280 €/mese per i 4 anni di lavoro come collaboratore dipendente all'inizio della carriera (regime contributivo), canone di locazione di un piccolo bilocale di 480 €/mese, consulenza part-time per la catena per i primi 18 mesi 2.000 €/mese netti. Pensione della moglie (insegnante INPS): 1.380 €/mese.

Sommando: entrate ricorrenti dal mese 1 al mese 18 = 4.700 €/mese. Dal mese 19 (cessazione consulenza catena) in poi: 2.700 €/mese. Non coprono il fabbisogno di 4.500 €/mese. È questo il dato chiave che cambia ogni cosa: il capitale di 800.000 € NON è un'integrazione marginale destinata principalmente al lascito. È il pilastro principale del tenore di vita futuro della famiglia. Va gestito con questa consapevolezza, non con la leggerezza di "tanto la pensione c'è".

PERCHÉ ENPAF È COSÌ BASSA

Il sistema ENPAF è un sistema a contribuzione definita e prestazione tabellare: la pensione si calcola applicando un coefficiente per ogni anno di contribuzione intera. Non si basa sui redditi prodotti dal titolare durante l'attività (può aver fatturato 2 milioni o 200.000 €, la pensione è uguale).

Questo significa due cose: 1) il titolare di farmacia di successo ha avuto enorme reddito durante la carriera ma riceverà una pensione modesta, 2) chi non integra ENPAF durante l'attività con contribuzione volontaria o complementare, polizze previdenziali o portafogli di investimento, si troverà strutturalmente sotto-coperto al momento della cessazione. (Occhio allo strumento!)

Per questo il capitale liquido derivante dalla cessione della farmacia è, nella stragrande maggioranza dei casi, la principale fonte di reddito futuro del titolare, non un "surplus" disponibile per altri scopi.

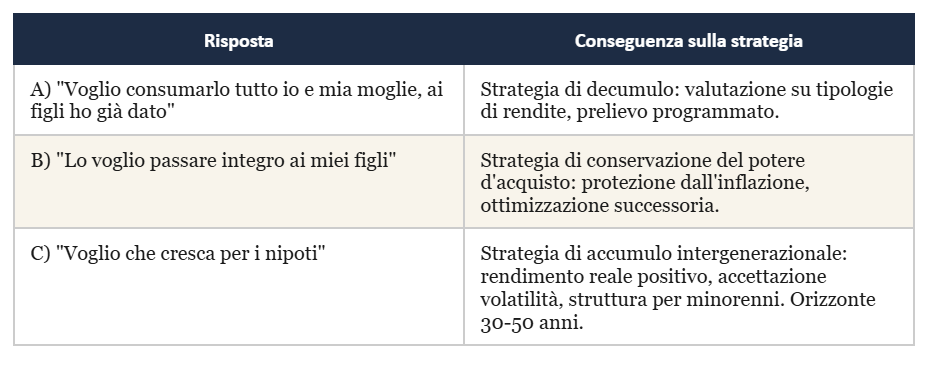

Domanda 3: cosa vuoi che succeda al tuo capitale quando non ci sarai più?

Sembra prematura ma è invece la domanda più decisiva di tutte. Determina l'orizzonte di investimento (10 anni? 30 anni? mai?), la propensione al rischio reale (puoi permetterti di vedere il portafoglio scendere del 25% se sai che servirà ai nipoti tra 30 anni, non puoi se ti serve per vivere il prossimo anno), e la struttura legale (donazioni intermedie, patti di famiglia, polizze vita con beneficiari designati).

Tre risposte tipiche, tre strategie completamente diverse:

LA DOMANDA CHE NESSUNO TI FARÀ MAI IN BANCA

Il direttore della banca sotto casa che ti propone l'obbligazione strutturata o la polizza unit-linked non ti farà mai queste tre domande. Te lo dico perché è esattamente quello che è successo al titolare di Pistoia: gli sono state proposte due polizze e un'obbligazione, senza che nessuno gli avesse prima chiesto quanto spendeva al mese, quali pensioni avrebbe avuto, e cosa voleva lasciare ai figli.

Il motivo è semplice: rispondere a quelle tre domande potrebbe portare alla conclusione che non ti serve nessun prodotto finanziario complesso, e che il capitale va gestito con strumenti minimali e a basso costo. Non genera commissioni. Quindi non si chiede.

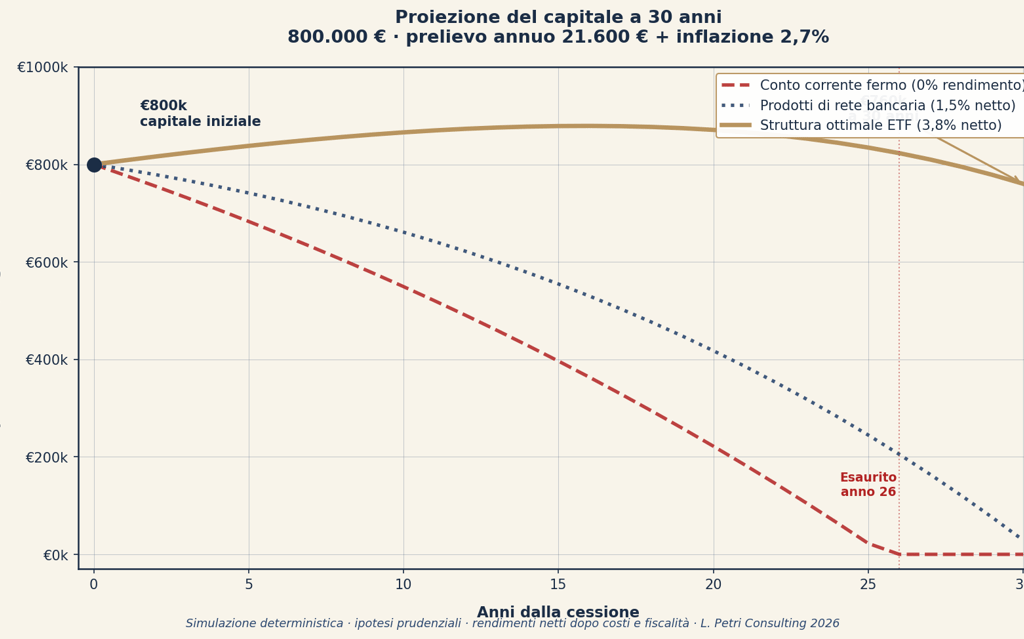

Il grafico che cambia la prospettiva

Per visualizzare il vero problema patrimoniale del titolare post-cessione, ho costruito un grafico che proietta su 30 anni l'evoluzione del capitale di 800.000 € in tre scenari diversi: (1) lasciato fermo sul conto corrente, (2) gestito secondo la struttura a quattro compartimenti che descrivo più avanti, (3) gestito con prodotti di rete bancaria ad alto costo. Tutte le simulazioni assumono un prelievo annuo costante di 21.600 € indicizzato all'inflazione, pari al fabbisogno residuo della coppia una volta sottratte tutte le entrate da pensione e altre fonti ricorrenti.

Le tre traiettorie raccontano una storia chiara. Lasciando il capitale sul conto corrente, a inflazione 2,7% e prelievo annuo per il fabbisogno, il capitale finisce intorno all'anno 26, prima della fine dell'aspettativa di vita realistica della coppia. Con prodotti di rete ad alto costo (rendimento netto 1,5% dopo commissioni), il capitale arriva ai 30 anni con un saldo residuo di appena 29.000 €, praticamente esaurito, senza alcun margine di sicurezza. Gestendo invece con la struttura a quattro compartimenti a basso costo (rendimento netto medio atteso 3,8%), il capitale a 30 anni vale circa 760.000 €, sostanzialmente intatto rispetto al capitale iniziale, fornendo sia copertura del fabbisogno sia un lascito significativo.

LA REGOLA NUMERICA CHIAVE

Su un capitale di 800.000 € con prelievo annuo di 21.600 € indicizzato all'inflazione, la differenza tra una gestione a costi bassi (rendimento netto 3,8% con struttura ETF) e una a costi alti (rendimento netto 1,5% con prodotti di rete) vale circa 730.000 € nel saldo finale a 30 anni.

È quasi quanto il capitale iniziale stesso. Significa che la singola decisione "con chi gestisco il capitale" è strategicamente più importante della singola decisione "in cosa investo". I costi del consulente, della banca o della rete sono spesso il fattore che decide se la coppia arriverà a 92 anni con il patrimonio intatto, o con il conto a zero da 4 anni.

I cinque errori che vedo fare nei primi 12 mesi

Una volta risposto alle tre domande di sopra, comincia il vero lavoro. Ma anche qui ci sono cinque trappole molto frequenti, tutte evitabili con un po' di consapevolezza preventiva.

Errore 1: prendere decisioni nei primi 90 giorni

Il singolo errore più frequente. Il giorno dopo il bonifico ricevi chiamate da almeno 4-6 soggetti: il consulente della tua banca, il promotore di un'altra banca che ha saputo dell'operazione, almeno una rete tipo Mediolanum/Allianz/Generali, un broker assicurativo, eventualmente un amico/parente che ti consiglia un suo "contatto fidato". Ognuno arriverà con una proposta urgente, irripetibile, vantaggiosissima.

Nessuna di queste proposte ha un'urgenza reale. È costruita per sembrare urgente. La regola d'oro dei primi 90 giorni è una sola: non firmare nulla. Lascia il capitale parcheggiato su conti correnti o su un conto deposito svincolabile al 2% lordo, e usa quel tempo per fare i calcoli di sopra. Tre mesi di mancato rendimento ottimale su 800.000 € sono circa 4.000 € lordi, il costo è basso, e in cambio compri lucidità per i prossimi 25 anni.

Errore 2: investire "tutto" o "niente"

Il pattern psicologico tipico ha due estremi. C'è chi, terrorizzato dalla responsabilità, lascia 800k sul conto corrente per anni, perdendo 22.000 €/anno di potere d'acquisto a inflazione 2,7% (cifra reale 2026). E c'è chi, sollevato dalla pressione del decidere, investe tutto in un'unica soluzione apparentemente sicura, di solito una polizza vita di rete o una soluzione gestita della banca, con costi annui dell'1,8-2,5%.

Entrambi gli errori condividono la stessa origine: voler chiudere la decisione una volta per tutte. Ma una somma di 800k non si gestisce con una sola decisione. Si gestisce con una struttura. La struttura corretta divide il capitale in 3-4 "compartimenti" per orizzonte temporale, e ogni compartimento ha la sua strategia di investimento ottimale.

Errore 3: comprare immobili "perché sono solidi"

L'errore identitario più diffuso tra ex-titolari over 60. La logica suona così: "il mattone non sbaglia mai, non come la borsa, e poi è un bene che si vede". Comprano un appartamento a Firenze per 250.000 €, oppure un secondo immobile da affittare, oppure una casa al mare "per quando vengono i nipoti".

L'errore non è l'immobile in sé. È l'analisi mancata di tre fattori: rendimento netto reale (per un immobile residenziale italiano in città media è oggi mediamente 3-4% lordo, e 0-3% netto reale dopo IMU, manutenzione, periodi di sfitto, cedolare secca al 21% o 26%, e inflazione), liquidabilità (un immobile si vende in 6-18 mesi, non in 3 giorni come uno strumento finanziario), e concentrazione del rischio (chi possiede già la casa di residenza per 350k aggiungere un altro immobile da 250k significa avere il 75% del patrimonio in mattoni, completamente sotto-diversificato).

Il calcolo che nessuno fa. 250.000 € investiti in un immobile da affittare a 800 €/mese (canone realistico in zona Firenze sud), tasse e spese incluse, rendono in media 3.500-5.500 €/anno netti. Gli stessi 250.000 € in un portafoglio bilanciato di ETF a basso costo rendono mediamente 7.500-10.000 €/anno netti su un orizzonte di 10+ anni. Il mattone non è oggettivamente più sicuro: ha solo una volatilità meno visibile (perché non hai un prezzo aggiornato ogni giorno). Su 30 anni l'immobile produce mediamente il 40-60% di patrimonio in meno rispetto al portafoglio finanziario equivalente.

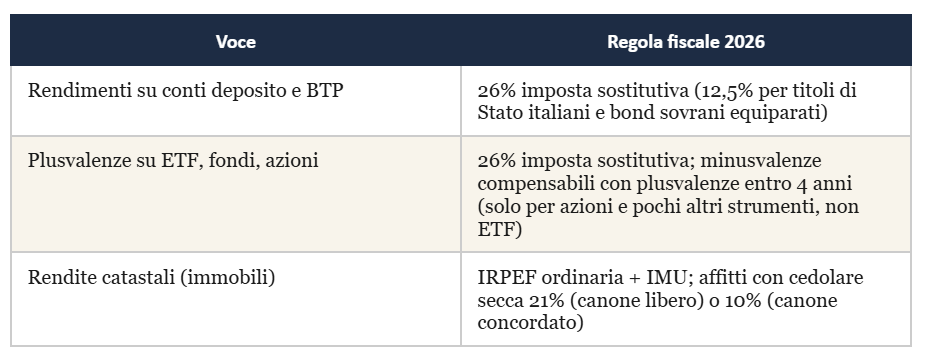

Errore 4: sottovalutare la fiscalità post-cessione

Cambio di fiscalità importante: per anni hai pagato IRPEF da imprenditore o IRES da società. Ora sei una persona fisica con redditi finanziari, e le regole cambiano completamente.

Le tre voci a cui prestare attenzione subito:

Errore 5: dimenticare che la cessione cambia tutto il piano successorio

Fino al giorno della cessione, il tuo patrimonio principale era la farmacia. La farmacia ha regole successorie specifiche: per i titolari di farmacia individuale o di società di persone, alla morte gli eredi devono essere farmacisti idonei o liquidare la quota; per le società di capitali, ci sono regole legate alla qualificazione professionale del nuovo socio.

Dopo la cessione tutto cambia. Il patrimonio diventa liquido, finanziario, immobiliare. Le regole successorie sono molto più semplici (codice civile standard, riserve di legge per coniuge e figli), ma anche più libere, il che significa più opportunità di pianificazione (donazioni intermedie, polizze vita con beneficiari designati, patti di famiglia, trust).

La maggior parte degli ex-titolari non rivede mai il testamento o le designazioni dei beneficiari dopo la cessione. Il risultato sono testamenti scritti 15-20 anni prima che parlano di "la farmacia" come asset principale, mentre il vero patrimonio è oggi un portafoglio finanziario di 800k. Un testamento da rivedere costa 800-1.500 € da un notaio, o zero se olografo. Non farlo può valere decine di migliaia di euro di tasse di successione evitabili.

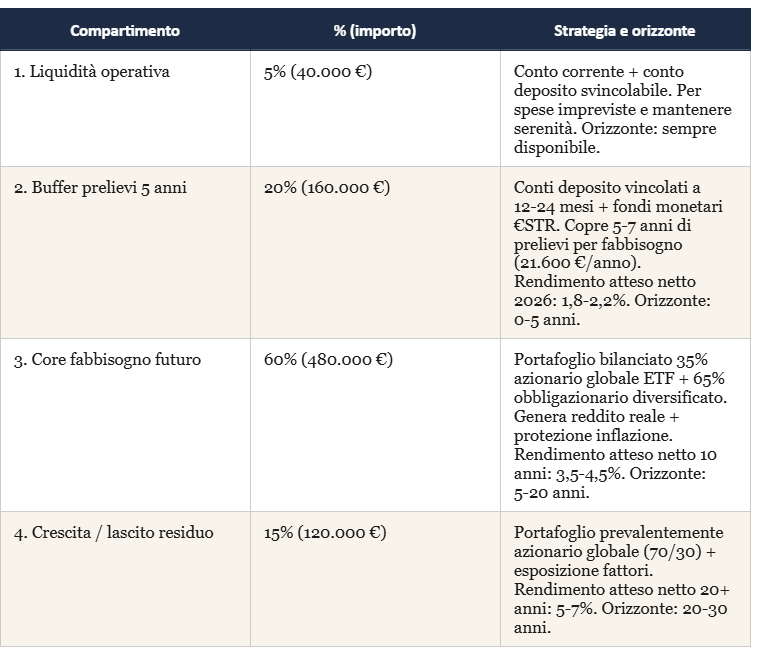

La struttura a 4 compartimenti per 800k

Dopo le tre domande personali e l'analisi dei cinque errori, si arriva alla parte più operativa: come strutturare concretamente gli 800k? La risposta che applico in questo articolo, per il post-cessione è la struttura a quattro compartimenti, ciascuno con orizzonte e strategia diversa. Ti porto la struttura applicata al caso del nostro titolare (63 anni, fabbisogno mensile non coperto interamente dalle pensioni, capitale come pilastro principale per i prossimi 30 anni).

Nota importante: la struttura che propongo qui è calibrata sul caso reale di chi ha pensione ENPAF di base e deve usare il capitale come fonte primaria di reddito. Per un titolare che invece avesse versato per anni la quota volontaria tripla (e avesse quindi una pensione ENPAF di 1.500+ €/mese), o avesse rendite immobiliari significative, la struttura sarebbe diversa, più sbilanciata verso crescita-lascito e meno verso copertura fabbisogno.

Compartimento

% (importo)

Strategia e orizzonte

Una struttura come questa, mantenuta con disciplina per 30 anni e con prelievi annui di circa 21.600 € indicizzati all'inflazione per coprire il fabbisogno scoperto dalle pensioni, produce a 30 anni un valore residuo stimato di circa 760.000 € nominali (circa 340.000 € in euro reali del 2026, depurati dell'inflazione). Significa: la coppia vive serenamente i propri 30 anni post-cessione, e alla figlia resta comunque un patrimonio rilevante.

La differenza tra questa struttura e il prelievo da conto corrente fermo è radicale. Senza alcun investimento, gli 800k bastano per circa 26 anni di prelievi a fabbisogno crescente con inflazione 2,7%. Con la struttura sopra, arrivano a 30+ anni senza neanche intaccare significativamente il capitale nominale. Sono 4-5 anni di vita potenzialmente coperti in più, che in termini probabilistici (aspettativa di vita) significano la differenza tra "morire prima dei soldi" e "sopravvivere ai soldi".

UN PUNTO TECNICO CRUCIALE: I COSTI

Il singolo fattore che fa più differenza tra una struttura performante e una mediocre non è la scelta degli strumenti specifici, ma il costo complessivo del portafoglio.

Una struttura come quella sopra, costruita con ETF a basso costo (TER medio 0,15-0,25%) e conti deposito di mercato, ha un costo annuo totale di circa 0,4-0,6% del patrimonio. La stessa struttura, costruita con fondi attivi di banca o polizze unit-linked di rete (TER medio 1,8-2,5%), costa 5-6 volte di più, il che riduce il rendimento netto da circa 3,8% a circa 1,5%.

Su 30 anni e 800k con prelievi annui per il fabbisogno, la differenza tra 3,8% e 1,5% di rendimento netto significa circa 730.000 € in più nel patrimonio residuo finale. È praticamente quanto il capitale iniziale stesso. La singola scelta di gestione vale, su orizzonte 30 anni, più di tutta la cessione della farmacia.

Il titolare di Pistoia, otto mesi dopo

Dopo la nostra prima conversazione, il titolare ha fatto le tre cose in ordine. Primo mese: nessuna decisione, solo analisi del fabbisogno e delle pensioni effettive (ENPAF gli ha confermato i 560 €/mese, contro i 1.100 €/mese che lui ricordava di aver letto da qualche parte: il numero che ricordava era riferito a chi aveva versato quota volontaria doppia per tutta la carriera, lui invece era a quota intera standard). Mese 2-3: definizione con la moglie della risposta alla terza domanda, è stata la conversazione più importante, e la conclusione è stata che il capitale doveva prima di tutto coprire i loro 30 anni con dignità, e secondariamente lasciare qualcosa alla figlia.

Mese 4-6: implementazione progressiva della struttura a quattro compartimenti, con apertura del conto presso un broker indipendente, scelta degli ETF, configurazione del piano di rebalancing annuale e del piano di prelievo programmato (un PAC inverso, in pratica).

Otto mesi dopo il bonifico, il patrimonio è strutturato secondo una logica chiara, costa 0,52% annuo, e ha generato nei primi 8 mesi un rendimento netto di circa 18.500 € (3,5% annualizzato sul totale, eccellente per una fase di costruzione). Più importante: lui ha smesso di guardare il telefono ogni mattina. Sapere che il patrimonio è in una struttura ragionata, con un piano scritto su 30 anni, gli ha restituito la stessa serenità che aveva quando gestiva la farmacia.

Questo è il vero risultato che una gestione post-cessione consapevole produce. Non è solo il rendimento. È il ritorno a una vita patrimoniale chiara, dove le decisioni sono prese a mente fredda dentro una strategia, non a caldo dietro a una proposta del consulente di turno.

Se ti trovi nella fase del bonifico, o stai pensando alla cessione che farai tra 2-5 anni, la cosa più preziosa che puoi fare è iniziare adesso il lavoro che il titolare di Pistoia ha fatto dopo. Le tre domande, i cinque errori, la struttura. Quindici giorni di pensiero strutturato oggi possono valere centinaia di migliaia di euro nei prossimi 25 anni.

LE TRE REGOLE

Nei primi 90 giorni dopo il bonifico, non firmare nulla. Parcheggia su conto deposito svincolabile e usa il tempo per rispondere alle tre domande personali.

Mai una sola decisione per tutto il capitale. La struttura a quattro compartimenti (liquidità, buffer 5 anni, core fabbisogno futuro, crescita lascito residuo) si adatta a quasi tutti i casi.

I costi sono il singolo fattore più potente: la differenza tra una gestione ETF a 0,5% annui e una di rete a 2,3% vale 730.000 € su 30 anni e 800k con prelievi. Costruire con ETF e prodotti a basso costo non è dettaglio, è la decisione strategica più importante.

Domande frequenti (Q&A)

Le risposte alle domande che ricevo più spesso dai farmacisti che si trovano (o si troveranno) nella fase post-cessione.

D: Quanto guadagna mediamente un farmacista titolare con la pensione ENPAF nel 2026?

R: La pensione ENPAF di vecchiaia per un farmacista titolare con 30 anni di contribuzione intera nel 2026 è di circa 516 € lordi al mese per 13 mensilità, pari a circa 560 € netti mensili. Per ottenere una pensione doppia (circa 1.100 €/mese) occorreva versare per anni la quota volontaria doppia annua di 10.818 €. La pensione non dipende dai redditi prodotti durante l'attività ma esclusivamente dagli anni di contribuzione e dalla tipologia di quota versata.

D: Quanto tempo conviene aspettare prima di investire il capitale ricevuto dalla cessione della farmacia?

R: Si consigliano almeno 90 giorni di pausa decisionale prima di firmare qualunque prodotto di investimento. Nei primi 90 giorni il capitale va parcheggiato su conti correnti o conti deposito svincolabili (rendimento netto atteso 1,8-2,2% nel 2026), mentre si calcolano fabbisogno mensile, pensioni effettive, e obiettivi successori. Il costo di tre mesi di rendimento sub-ottimale su 800.000 € è di circa 4.000 €, molto basso rispetto alla qualità della decisione che si compra con quel tempo. In questi 90 giorni informati, non devi solo aspettare.

D: Come si tassa la plusvalenza dalla cessione di una farmacia in Italia nel 2026?

R: Dipende dalla struttura della cessione: per la cessione di azienda (farmacia individuale o ditta individuale), la plusvalenza è tassata con IRPEF ordinaria progressiva (43% scaglione massimo + addizionali) ma è possibile la rateizzazione in 5 anni se l'azienda è posseduta da almeno 3 anni, o la tassazione separata se da almeno 5 anni. Per la cessione di quote di SRL detenute da persona fisica, si applica l'imposta sostitutiva del 26%. Per la cessione tramite holding che possiede quote SRL della farmacia da almeno 12 mesi, può applicarsi il regime PEX (95% esenzione, aliquota effettiva circa 1,2%).

D: Quanto rende un immobile residenziale messo in affitto in Italia nel 2026?

R: Il rendimento lordo medio di un immobile residenziale italiano in città media è intorno al 3-5% lordo nel 2026. Il rendimento netto reale (dopo IMU, cedolare secca 21% o 26%, manutenzione, periodi di sfitto, e inflazione) scende a una forchetta tra 0% e 3% netto reale annuo. Confrontato con un portafoglio bilanciato di ETF (rendimento netto atteso 3,5-4,5% sull'orizzonte 10+ anni), l'immobile produce mediamente il 40-60% di patrimonio in meno su 30 anni a parità di capitale investito.

D: Quali sono i cinque errori più frequenti del titolare di farmacia dopo la cessione?

R: I cinque errori più frequenti nei primi 12 mesi post-cessione sono: 1) prendere decisioni di investimento nei primi 90 giorni sotto pressione di consulenti e banche; 2) decidere "tutto o niente" sulla gestione, anziché strutturare il capitale in compartimenti per orizzonte temporale; 3) comprare immobili senza analisi del rendimento netto reale e della concentrazione del rischio; 4) sottovalutare la nuova fiscalità della persona fisica investitore (imposta sostitutiva 26% sulle rendite finanziarie); 5) dimenticare di aggiornare testamento e designazioni dei beneficiari dopo la cessione dell'asset principale.

D: Quanto vale la differenza tra una gestione a basso costo e una a costi di rete bancaria su 30 anni?

R: Su un capitale di 800.000 € gestito per 30 anni con prelievi annui di circa 21.600 € indicizzati all'inflazione per integrare la pensione ENPAF, la differenza tra una struttura a costi bassi (rendimento netto 3,8% con ETF e conti deposito di mercato) e una a costi di rete (rendimento netto 1,5% con fondi attivi o polizze unit-linked) vale circa 730.000 € nel saldo finale. È praticamente quanto il capitale iniziale stesso, e rappresenta la singola decisione finanziaria più impattante della gestione post-cessione.

D: Come si struttura un patrimonio di 800.000 € post-cessione farmacia per garantire 30 anni di copertura?

R: La struttura consigliata divide il capitale in quattro compartimenti per orizzonte: 5% liquidità operativa (conto corrente + deposito svincolabile), 20% buffer prelievi a 5 anni (conti deposito vincolati + fondi monetari), 60% core fabbisogno futuro (portafoglio bilanciato 35/65 azionario/obbligazionario), 15% crescita residua / lascito (portafoglio 70/30 più aggressivo). Con prelievi annui di 21.600 € indicizzati all'inflazione per integrare pensione ENPAF e altre entrate, questa struttura porta a un saldo residuo nominale a 30 anni stimato intorno ai 760.000 €.

Se sei nella fase post-cessione o stai pianificando una cessione nei prossimi 2-5 anni, una conversazione di 30 minuti può essere il punto di partenza per costruire la strategia che applicherai poi nei 25 anni successivi. Prenotabile senza impegno su lucapetriconsulting.it.

Se stai cercando di capire qualcosa di più su cosa sta succedendo al mercato delle farmacie leggi anche https://lucapetriconsulting.it/strategia-buy-and-build-farmacie-hippocrates

Luca Petri

Consulente Finanziario Autonomo · CFP® · FMVA® · OCF n. 637312lucapetriconsulting.it