Quanto dovrebbe valere il patrimonio netto di un farmacista titolare a 40 anni?

A 40 anni sai a memoria il dosaggio pediatrico dell'amoxicillina per chilo di peso. Il dosaggio del tuo patrimonio per anno di età, invece, non te lo ha mai prescritto nessuno. Rimediamo oggi: una formula, due benchmark, una matrice inventata a Boston e una tabella per guardarti allo specchio

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri dell'8 Luglio 2026

7/8/202613 min read

ARANZULLA DEI SOLDI / PATRIMONIO & BENCHMARK

Quanto dovrebbe valere il patrimonio netto di un farmacista titolare a 40 anni è una di quelle domande che tutti si fanno e nessuno fa ad alta voce, perché la risposta può rovinare una cena. I consulenti di solito rispondono “dipende”, che è tecnicamente vero e umanamente inutile. Oggi faccio l'opposto: ti do numeri precisi, formule con nome e cognome, e le fonti per verificarle. Poi ti spiego perché quei numeri, per un titolare, vanno letti con due contatori separati e non con uno, che è il punto dove il 90% dei confronti va a sbattere. Servirà anche una mucca, ma ci arriviamo.

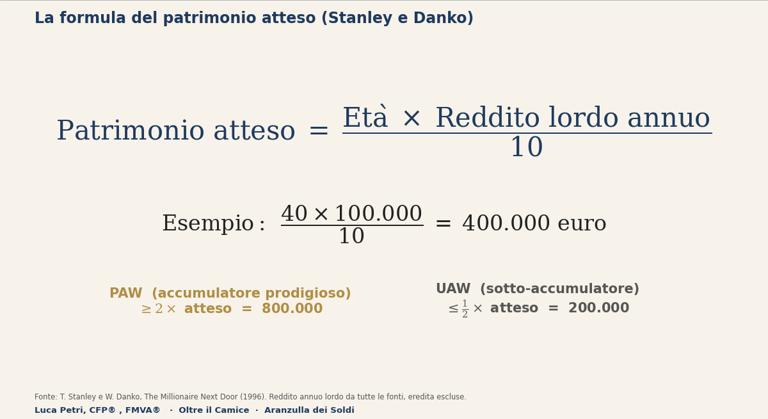

La formula del milionario della porta accanto

Nel 1996 due ricercatori americani, Thomas Stanley e William Danko, pubblicano The Millionaire Next Door, il più famoso studio empirico mai fatto sui milionari veri: non quelli delle riviste, ma quelli della porta accanto, costruiti in una generazione con redditi normali. Dentro c'è una formula diventata leggendaria per stimare quanto dovresti valere alla tua età. Eccola: moltiplica la tua età per il tuo reddito annuo lordo (da tutte le fonti, eredità escluse) e dividi per dieci. Il risultato è il patrimonio netto atteso per una persona con la tua età e il tuo reddito. Facciamo subito i conti sul nostro caso: titolare di 40 anni, reddito ante imposte di 100.000 euro l'anno. Quaranta per centomila diviso dieci: 400.000 euro. Questo è il tuo valore atteso. Se il tuo reddito è 150.000, il tuo atteso è 600.000. La formula è parametrica: inserisci i tuoi numeri e ottieni la tua asticella.

Ma il colpo di genio di Stanley e Danko non è la formula, è la classifica che ci costruiscono sopra. Chi possiede almeno il doppio del valore atteso è un PAW, prodigious accumulator of wealth, un accumulatore prodigioso: nel nostro esempio, 800.000 euro o più. Chi possiede la metà o meno è un UAW, under accumulator, un sotto-accumulatore: 200.000 o meno. In mezzo, la normalità. E la scoperta del libro è che la differenza tra i due gruppi non sta quasi mai nel reddito: sta nel tasso di conversione del reddito in patrimonio. Ci sono medici da 300.000 euro l'anno che sono UAW e idraulici da 60.000 che sono PAW.

E qui il chimico che è in me si illumina, perché questa è esattamente la resa di una reazione. In laboratorio, quando fai reagire due composti, la stechiometria ti dice quanto prodotto dovresti ottenere in teoria: si chiama resa teorica. Poi pesi quello che hai davvero in mano, la resa effettiva, e il rapporto tra le due è la resa percentuale, il numero con cui si giudica un chimico. La formula di Stanley è la tua resa teorica: dati gli anni di reazione (l'età) e la concentrazione del reagente (il reddito), il prodotto atteso è quello. Il tuo patrimonio reale è la resa effettiva. Se sei molto sotto, da qualche parte il prodotto si sta perdendo in reazioni collaterali: e nelle finanze personali le reazioni collaterali hanno nomi precisi, si chiamano auto a rate, status symbol, e quella parola meravigliosa che è “me lo merito”. Il libro di Stanley è tutto lì: i milionari veri sono chimici con rese altissime, non reattori più grandi.

Il problema: la formula non sa cos'è una farmacia

Adesso però mettiamoci il cappello da analista e diciamo cosa la formula non vede, perché applicata nuda a un titolare produce diagnosi sbagliate in entrambe le direzioni. Primo difetto: l'età di partenza. La formula presume che uno inizi ad accumulare a vent'anni, ma un farmacista tra laurea, abilitazione e gavetta arriva al primo vero reddito da titolare spesso oltre i trenta, e magari con un mutuo per l'acquisto appena firmato. A 40 anni hai avuto molti meno anni di reazione di un coetaneo ragioniere: essere sotto l'atteso, per te, è in parte strutturale, non colpa. Secondo difetto, opposto e più insidioso: la formula misura il patrimonio netto totale, e nel totale di un titolare c'è l'equity della farmacia, cioè il valore dell'azienda meno i debiti. Quel numero può essere grande, e può farti sembrare un accumulatore prodigioso mentre sei, in realtà, un uomo con un solo attivo a leva nello stesso comune dove vive. Come si calcola quel valore lo abbiamo visto in dettaglio quando ci siamo chiesti quanto vale davvero la tua farmacia: qui il punto è un altro, ed è che il totale, da solo, mente.

Per questo la mia regola è tenere due contatori separati. Contatore uno: il patrimonio netto totale, farmacia inclusa al suo valore realistico di equity, casa inclusa, debiti sottratti. Serve per la formula di Stanley e per sapere quanto vali sulla carta. Contatore due, quello che conta davvero: il patrimonio fuori dalla farmacia, cioè tutto ciò che continuerebbe a esistere e a lavorare per te anche se domani la croce verde si spegnesse. Portafoglio, fondi pensione, liquidità, immobili non collegati all'azienda. In laboratorio non si giudica una sintesi pesando il reattore con tutto dentro: si pesa il prodotto estratto e purificato. Il fuori-farmacia è il tuo prodotto purificato. Il resto è miscela di reazione: preziosa, ma ancora dentro il vetro, e il vetro può rompersi.

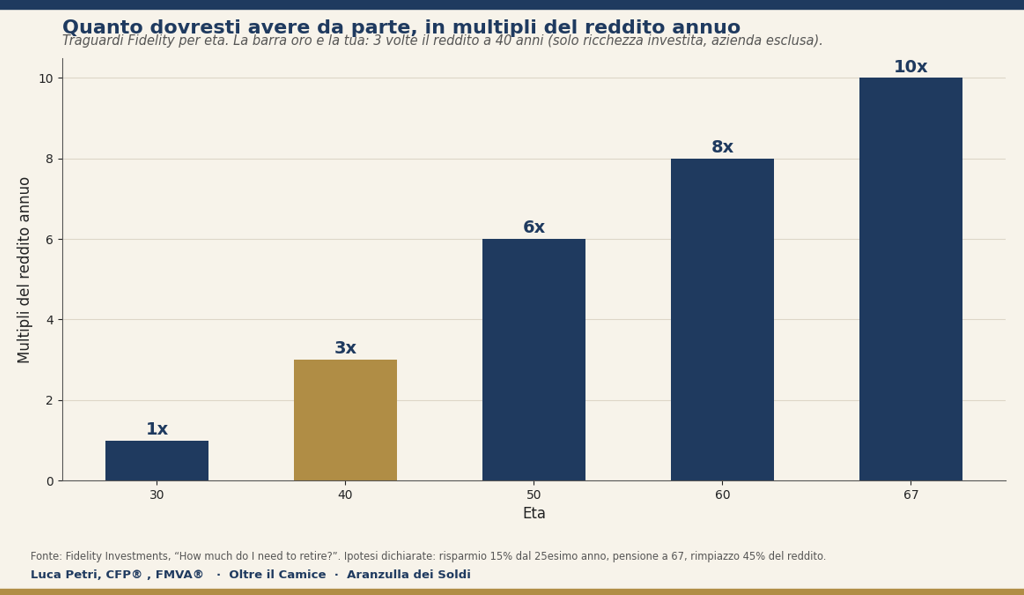

Il secondo benchmark: i multipli di Fidelity

Il secondo termometro arriva dal più grande gestore di piani pensionistici americano. Fidelity pubblica da anni una scala di traguardi per età diventata lo standard mondiale del settore: avere da parte 1 volta il proprio reddito annuo a 30 anni, 3 volte a 40, 6 volte a 50, 8 a 60 e 10 volte a 67. Attenzione alle ipotesi dietro, che Fidelity dichiara: risparmio del 15% del reddito lordo a partire dai 25 anni, pensione a 67, obiettivo di rimpiazzare circa il 45% del reddito con il patrimonio (il resto lo fa la previdenza pubblica), simulazioni su dati di mercato dal 1926 costruite su scenari prudenti. Tradotto sul nostro titolare da 100.000 euro: a 40 anni, 300.000 euro di risparmi accumulati. Nota bene: risparmi, non valore d'azienda. Il benchmark di Fidelity nasce per lavoratori dipendenti e parla della ricchezza investita, quindi è il metro naturale per il contatore due, il fuori-farmacia. E qui viene il momento di onestà: pochissimi titolari quarantenni italiani passano questo test, per la ragione strutturale detta sopra (partenza tardiva, capitale assorbito dall'acquisto). Per questo, da consulente, uso una versione adattata e la dichiaro come regola della casa, non come legge: a 40 anni, fuori dalla farmacia, almeno 1 volta il reddito è il minimo sindacale, 2 volte è un buon lavoro, e la quota fuori-farmacia dovrebbe valere almeno il 20-25% del patrimonio netto totale. Sono asticelle raggiungibili per chi ha comprato a trentadue anni e ha dieci anni di utili alle spalle, e sono esigenti al punto giusto.

Il contesto: dove stai rispetto all'Italia

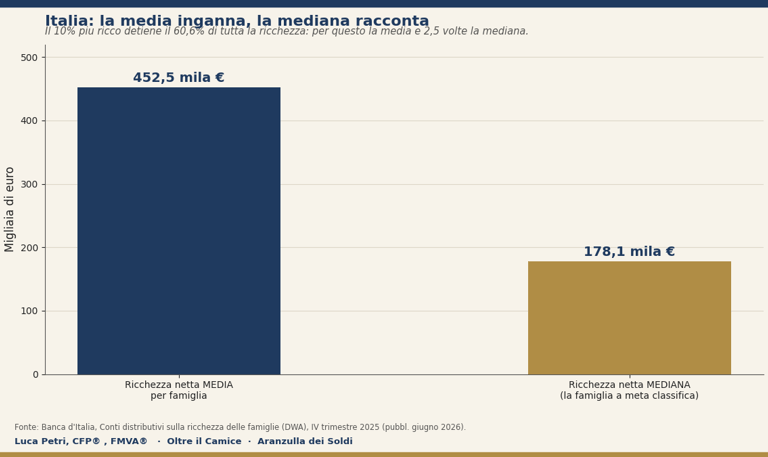

Per dare profondità di campo, i numeri nazionali. Secondo i conti distributivi della Banca d'Italia aggiornati al quarto trimestre 2025, la ricchezza netta media delle famiglie italiane è di circa 452.500 euro, ma la mediana è 178.000 euro, e il 10% più ricco detiene il 60,6% di tutta la ricchezza. La differenza tra media e mediana te la traduco: la media è gonfiata dai grandi patrimoni, la mediana è la famiglia che sta esattamente a metà classifica, e per la famiglia tipica italiana il patrimonio vero è quello, 178.000 euro, per di più concentrato quasi tutto nella casa. Un titolare quarantenne con 550.000 euro netti è quindi già ampiamente sopra la media nazionale e vicino al decile più alto. Bene. Ma questa è la consolazione sbagliata, e te lo dico con affetto: il confronto con la famiglia mediana è un anestetico, non una diagnosi. Il tuo benchmark non è il vicino di casa: è il capitale che ti servirà il giorno in cui smetterai di indossare il camice, e quel numero, come abbiamo visto parlando di quanto ti resta davvero in tasca, si calcola sui tuoi consumi futuri, non sulle statistiche degli altri.

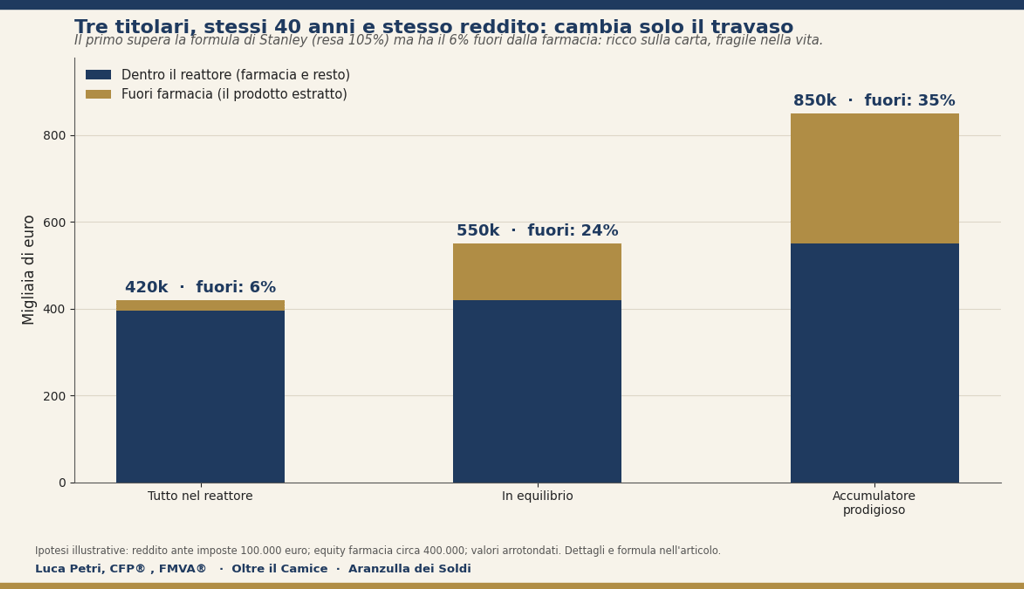

Tre titolari allo specchio (stessi 40 anni, tre destini)

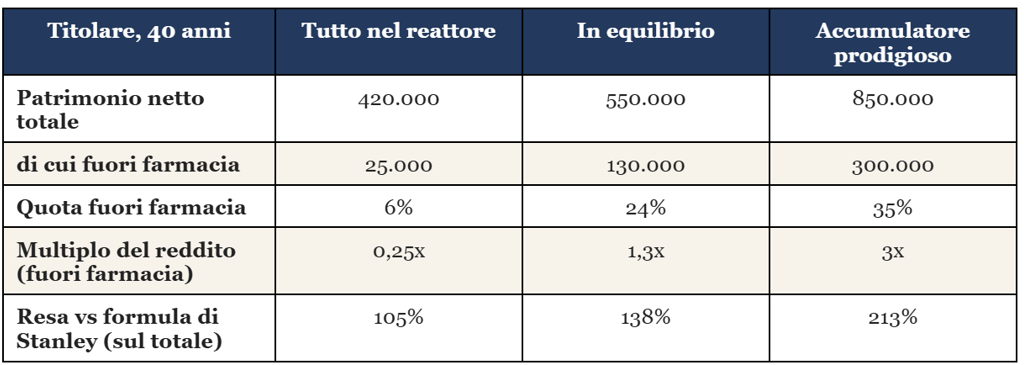

Mettiamo tutto insieme in una tabella. Tre titolari, tutti di 40 anni, tutti con 100.000 euro di reddito ante imposte, tutti con una farmacia il cui equity (valore meno debiti residui) vale circa 400.000 euro. Cambia solo una cosa: quanto hanno estratto dal reattore in questi anni.

Ipotesi: reddito ante imposte 100.000 euro; formula di Stanley: patrimonio atteso a 40 anni = 400.000 euro; multiplo Fidelity calcolato sul solo patrimonio fuori farmacia. Valori illustrativi arrotondati.

Guarda il primo profilo, perché è il più istruttivo e il più diffuso: secondo la formula di Stanley è perfettamente in regola, resa del 105%, patrimonio sopra l'atteso. Un consulente pigro gli stringerebbe la mano. Ma il 94% di quel patrimonio è dentro un solo attivo, e il suo multiplo Fidelity fuori-farmacia è 0,25: se domani la farmacia avesse un problema serio, quest'uomo scoprirebbe di avere quarant'anni, una famiglia e venticinquemila euro. È ricco sulla carta e fragile nella vita, che è la combinazione peggiore perché la carta anestetizza. Il terzo profilo ha lo stesso reddito e la stessa farmacia: ha solo estratto e purificato il prodotto, anno dopo anno. La differenza tra i due, in vent'anni di carriera, non è stata la fortuna. È stata una percentuale di travaso.

La mucca, la stella e il punto interrogativo: la matrice di Boston

E adesso la strategia, perché la domanda “quanto dovrei valere” ha senso solo se sai dove deve andare il prossimo euro. Nel 1968, in una società di consulenza di Boston fondata da Bruce Henderson, un consulente di nome Alan Zakon schizza uno schema a quattro caselle; Henderson lo perfeziona e lo rende celebre nel 1970 con un saggio intitolato The Product Portfolio. Nasce così la matrice crescita-quota del Boston Consulting Group, che al suo apice era usata da metà delle aziende Fortune 500 e che ancora oggi si insegna in ogni corso di strategia del pianeta. L'idea è di una semplicità brutale: metti ogni tuo business su due assi, la crescita del mercato (quanto è attraente il campo) e la tua quota relativa (quanto sei forte rispetto al concorrente più grande), e ottieni quattro animali. Le stelle: quota alta in mercati che crescono, divorano cassa ma costruiscono il futuro. Le mucche da mungere, cash cow: quota alta in mercati maturi che non crescono più, generano più cassa di quanta ne consumino. I punti interrogativi: mercati in crescita dove sei piccolo, scommesse da valutare. E i cani: piccoli in mercati fermi, trappole di cassa da cui uscire. La regola di Henderson, parafrasata, è che un portafoglio sano è una questione di equilibrio tra flussi di cassa: la mucca finanzia la stella, e la stella di oggi è la mucca di domani.

Ora applica la matrice al tuo patrimonio personale, e guarda come tutto va a posto. La tua farmacia è una cash cow da manuale, anzi: è la cash cow più pura mai disegnata, perché la quota di mercato ce l'hai assegnata per decreto. Henderson non aveva mai visto una croce verde, ma la pianta organica è il sogno bagnato di ogni consulente di Boston: quota protetta per legge, mercato maturo, domanda anelastica, cassa regolare. E la regola per le mucche è precisa: si mungono con disciplina e non ci si reinveste dentro più dello stretto necessario, perché ogni euro in eccesso lasciato in un mercato che non cresce è un euro che non lavora. Dove va il latte? Nelle stelle. E la tua stella personale è il portafoglio globale diversificato: un mercato, quello mondiale, in crescita secolare, dove la tua “quota” cresce a ogni versamento. Il punto interrogativo è l'eventuale seconda avventura, la seconda sede, l'immobile, il progetto collaterale: da valutare con la freddezza di Henderson, o diventa leader o si esce, senza innamorarsi. E il cane, il cash trap che non genera e non cresce? Ce l'hai anche tu, e si chiama liquidità dormiente sul conto corrente oltre il tampone di sicurezza: quota zero, crescita zero, erosione garantita dall'inflazione. La matrice ha anche i suoi critici, va detto, e usata come vangelo ha fatto danni: qui la usiamo come mappa, non come oracolo. Ma come mappa del patrimonio di un titolare è quasi imbarazzante quanto funziona: mungi la mucca, nutri la stella, interroga il punto interrogativo, e porta il cane fuori dal portafoglio.

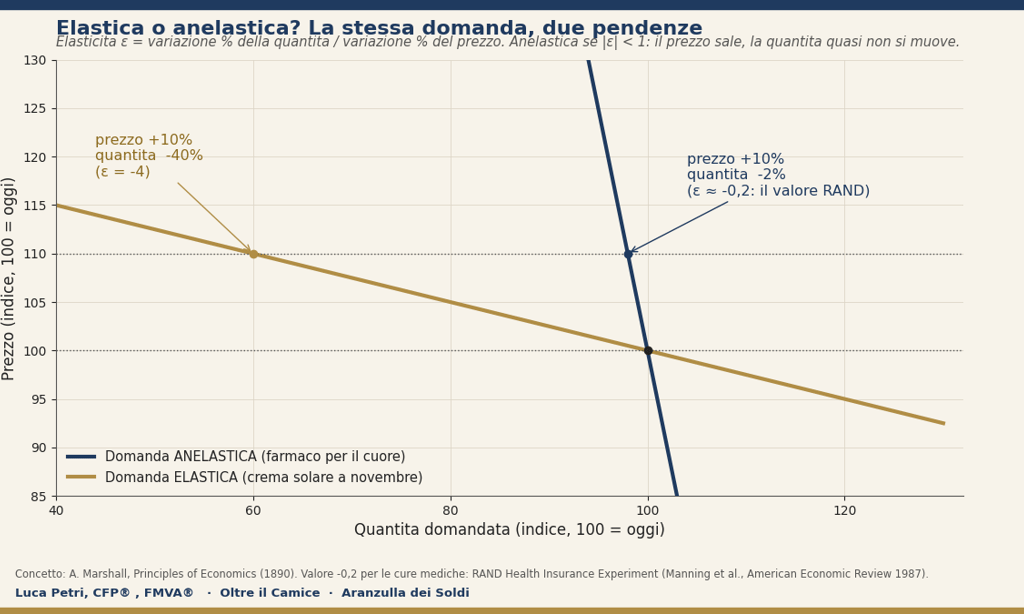

Inciso da laboratorio: cosa vuol dire domanda anelastica

Ho scritto “domanda anelastica” come se fosse ovvio, e non lo è, ma è il concetto che regge tutta la mucca. L'elasticità della domanda rispetto al prezzo, introdotta da Alfred Marshall nei Principles of Economics del 1890, misura una cosa semplicissima: di quanto cambia, in percentuale, la quantità acquistata quando il prezzo cambia dell'1%. Se il prezzo sale del 10% e le vendite crollano del 40%, l'elasticità è meno 4: domanda elastica, il cliente scappa. Se il prezzo sale del 10% e le vendite calano appena del 2%, l'elasticità è meno 0,2: domanda anelastica, il cliente resta. La soglia è uno, in valore assoluto: sopra, elastica; sotto, anelastica. Al tuo bancone convivono entrambe: il farmaco per il cuore del signor Mario è anelastico da manuale (non è che se aumenta di un euro il signor Mario decide di tenersi l'aritmia), la crema solare a novembre è elastica come un elastico, appunto. Da chimico la dico così: l'anelasticità è il legame ionico della domanda, tiri quanto vuoi e non si stacca; il voluttuario è un legame di van der Waals, basta un soffio.

E non è solo teoria, c'è il numero, misurato dall'esperimento più famoso della storia dell'economia sanitaria. Tra gli anni Settanta e Ottanta il RAND Health Insurance Experiment assegnò a caso migliaia di famiglie americane a polizze con compartecipazioni ai costi diverse, proprio per misurare quanto la domanda di cure reagisce al prezzo: il risultato, pubblicato da Manning e colleghi sull'American Economic Review nel 1987, è un'elasticità di circa meno 0,2: prezzo su del 10%, consumi giù di appena il 2%. È tuttora considerato il gold standard del settore, con l'onesta postilla che il riesame di Aron-Dine, Einav e Finkelstein trent'anni dopo invita a non ridurre tutto a un numero solo. Ma il messaggio per la nostra matrice è cristallino: un business la cui domanda quasi non si muove quando il prezzo si muove genera flussi di cassa stabili e prevedibili, che è esattamente la definizione operativa di cash cow. La tua mucca non è solo protetta dalla pianta organica sul lato dell'offerta: è ancorata dall'anelasticità sul lato della domanda. Doppio legame ionico. Henderson avrebbe pianto di gioia.

La fotografia conta meno del film: la matematica del recupero

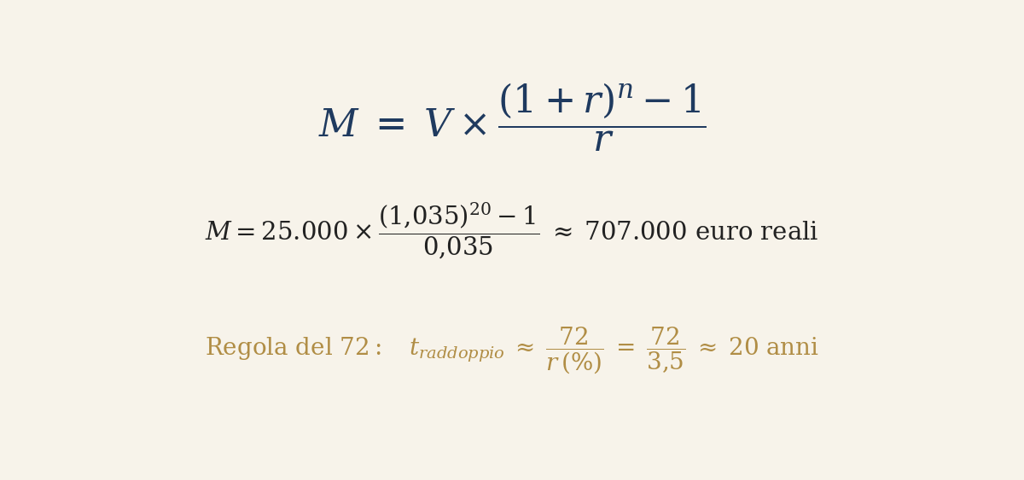

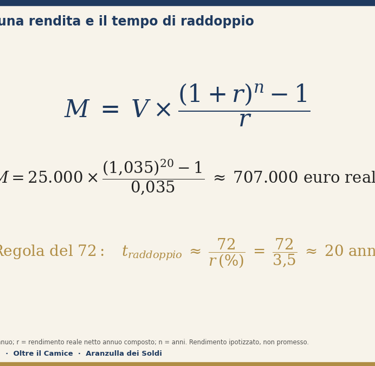

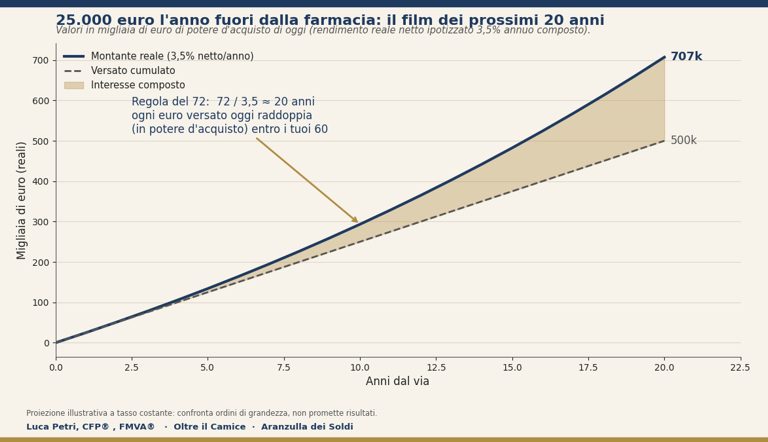

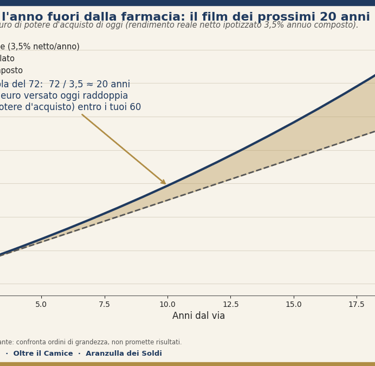

Chiudo con la parte da pianificatore, perché il numero a 40 anni è una fotografia, ma il patrimonio è un film, e a 40 anni sei a metà primo tempo. Facciamo la matematica del recupero per chi si è riconosciuto nel primo profilo della tabella. Supponi di stabilire da domani una regola di travaso: 25.000 euro l'anno di utili escono dalla farmacia ed entrano nella stella, il portafoglio diversificato, sfruttando prima di tutto il canale fiscalmente più efficiente, la previdenza complementare con la sua deducibilità fino a 5.300 euro l'anno. Ipotizzo un rendimento reale netto del 3,5% annuo composto, coerente con le stime prudenti che uso sempre per un portafoglio bilanciato globale. In vent'anni, la formula del montante di una rendita (ogni versamento cresce per gli anni che gli restano, e la somma di tutti i montanti è il capitale finale) porta quei 25.000 euro l'anno a circa 700.000 euro in potere d'acquisto di oggi. Settecentomila, partendo da quasi zero, senza eroismi, con una sola regola automatica. E c'è un modo elegante per tenerlo a mente, la regola del 72: dividi 72 per il tasso di rendimento e ottieni gli anni di raddoppio del capitale. Al 3,5% reale fa circa venti: ogni euro che travasi a 40 anni sarà diventato due euro veri, di potere d'acquisto, per i tuoi 60. È l'ultima chiamata comoda del compounding: dopo, si corre in salita. La domanda giusta a 40 anni, quindi, non è “quanto valgo”. È “qual è la mia percentuale di travaso, ed è automatica?”. Ne abbiamo parlato con le tre domande da farsi prima dei numeri e con la strategia dei due tavoli: il tavolo dell'impresa produce, il tavolo del patrimonio conserva e moltiplica, e il travaso è il ponte tra i due.

Domande e risposte

Devo contare la farmacia nel mio patrimonio netto?

Nel contatore totale sì, al valore realistico di equity (valore d'impresa meno debiti), perché negarla sarebbe ipocrisia contabile. Ma il contatore che misura la tua libertà è l'altro, il fuori-farmacia: è il capitale che sopravvive a qualunque cosa succeda alla croce verde. Usali entrambi, e non permettere mai al primo di anestetizzare il secondo.

E la casa in cui vivo?

Stessa logica doppia. Nel totale entra, anche per coerenza con le statistiche nazionali che la includono. Ma la prima casa non produce reddito e non si vende per pagare la spesa: nel contatore della libertà finanziaria pesala per quello che è, un consumo durevole con un valore di realizzo, non un capitale che lavora.

Ho 40 anni e fuori dalla farmacia ho quasi zero: sono spacciato?

No, e la tabella lo dimostra al contrario: sei nella situazione più comune e più recuperabile. A 40 anni hai davanti 20-25 anni di compounding, cioè almeno un raddoppio reale pieno di ogni euro versato, e per un titolare la capacità di generare cassa è il problema minore. Ciò che ti manca non è il tempo né il reddito: è una regola di travaso automatica. Quella si installa in un pomeriggio.

Perché usi formule americane per un farmacista italiano?

Perché sono gli unici benchmark con dati e ipotesi pubbliche, e perché li uso come termometri relativi, non come verità assolute. I limiti li ho dichiarati: la formula di Stanley ignora la partenza tardiva e l'equity aziendale, i multipli Fidelity presumono un sistema pensionistico diverso dal nostro (ENPAF e previdenza pubblica cambiano il fabbisogno di rimpiazzo). Il piano vero si costruisce sui tuoi numeri, non su una formula: le formule servono a capire se serve un piano. Spoiler: se stai leggendo le domande e risposte, serve.

Il fondo pensione conta nel patrimonio?

Sì: il montante maturato nella previdenza complementare è patrimonio fuori-farmacia a tutti gli effetti, con il vantaggio di essere blindato dalle tentazioni e fiscalmente privilegiato in entrata e in uscita. Per un titolare è spesso il primo mattone giusto del contatore due, proprio perché è l'unico che si costruisce quasi da solo.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative, non consulenza personalizzata. Fonti: T. Stanley e W. Danko, The Millionaire Next Door (1996); Fidelity Investments, linee guida sui multipli di risparmio per età (con le ipotesi dichiarate nel testo); Banca d'Italia, Conti distributivi sulla ricchezza delle famiglie, IV trimestre 2025; Boston Consulting Group, The Product Portfolio (B. Henderson, 1970) e pagina storica ufficiale; A. Marshall, Principles of Economics (1890); RAND Health Insurance Experiment (Manning et al., American Economic Review, 1987); Aron-Dine, Einav e Finkelstein, NBER w18642 (2012). Le percentuali sono sempre qualificate per orizzonte e natura reale o nominale; gli esempi numerici sono illustrativi e i rendimenti ipotizzati non costituiscono previsioni.