Diversificare oltre la farmacia: il cigno nero e il patrimonio del titolare

Il tuo commercialista te lo ha mai detto che sei, tecnicamente, un hedge fund a leva con un solo titolo in portafoglio? Ecco, te lo dico io. E ti dico anche cosa farebbe un analista al posto tuo.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri del 3 Luglio 2026

7/3/20268 min read

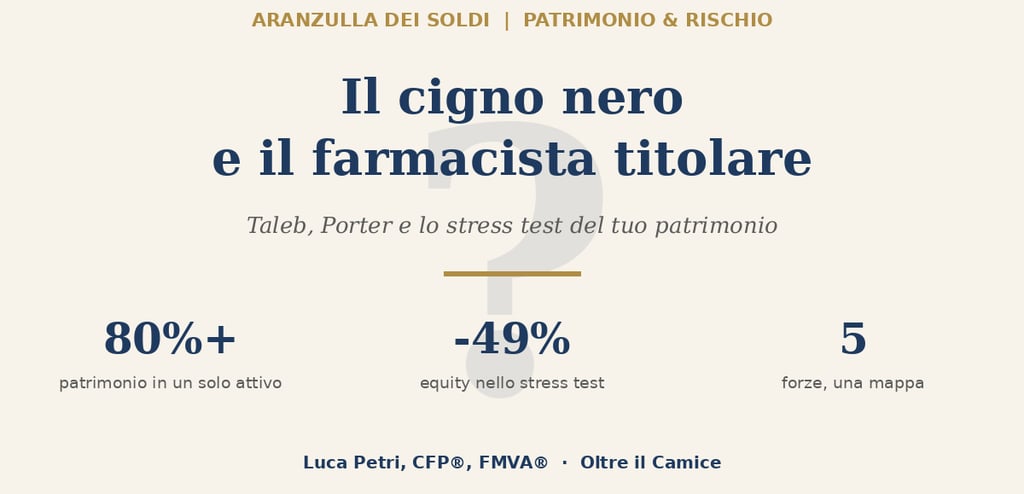

ARANZULLA DEI SOLDI / PATRIMONIO & RISCHIO

Diversificare oltre la farmacia è il consiglio più banale e meno seguito della finanza personale del titolare. E il motivo per cui non viene seguito è razionale, almeno in apparenza: la farmacia rende, è sotto controllo, la conosci meglio di chiunque altro. Perché mai spostare capitale da ciò che domini verso ciò che non domini? La risposta sta in un uccello. Nero. E in un signore libanese-americano di nome Nassim Nicholas Taleb che nel 2007 ha scritto uno dei libri più citati e meno capiti degli ultimi vent’anni.

Cos’è davvero un cigno nero (e cosa non è)

Nella definizione di Taleb, un cigno nero ha tre proprietà. Primo: è un evento fuori dal dominio delle aspettative, niente nel passato ne indicava plausibilmente l’arrivo. Secondo: ha un impatto estremo. Terzo, ed è la proprietà più velenosa: dopo che è accaduto, la nostra mente fabbrica spiegazioni che lo fanno sembrare prevedibile, così non impariamo niente e restiamo esposti al successivo. Il nome viene dai cigni: per secoli gli europei hanno considerato “tutti i cigni sono bianchi” una verità empirica inattaccabile, finché qualcuno non è sbarcato in Australia e ne ha visto uno nero. È bastata una singola osservazione per demolire millenni di conferme.

Taleb la racconta con la parabola del tacchino. Un tacchino viene nutrito ogni giorno per mille giorni. Ogni giorno di cibo aumenta la sua fiducia statistica nella benevolenza dell’allevatore. La sua serie storica è impeccabile, il trend è solido, il modello previsionale del tacchino non è mai stato così robusto. Poi arriva la vigilia del Ringraziamento. Il momento di massima fiducia coincide con il momento di massimo rischio, ed è il punto che deve inquietare chiunque possieda una farmacia: ottant’anni di stabilità regolatoria, pianta organica, margini amministrati e domanda anelastica sono, statisticamente parlando, mille giorni di ottimo cibo. Non dico che il Ringraziamento arriverà. Dico che la tua serie storica non può escluderlo, per costruzione.

Due precisazioni che quasi tutti saltano. La prima: i cigni neri esistono anche in positivo. Il biennio dei tamponi e delle mascherine è stato, per molte farmacie, un cigno nero favorevole: nessun business plan del 2019 lo conteneva, l’impatto sui ricavi è stato estremo, e a posteriori tutti lo trovano ovvio. La seconda: non tutto ciò che fa paura è un cigno nero. Il consolidamento delle catene di capitale non lo è affatto: è visibile, misurabile, annunciato da anni di operazioni. Michele Wucker chiama questi eventi rinoceronti grigi: minacce enormi, ad alta probabilità, che tutti vedono e nessuno affronta, perché caricano da lontano e sembrano lente. Il rinoceronte si gestisce con la strategia. Il cigno si gestisce con la struttura del patrimonio. Confonderli significa sbagliare terapia, e questo articolo si occupa del secondo, sapendo che tu hai in carica anche il primo.

La mappa di Porter: da dove entrano gli shock

Michael Porter direbbe che la redditività di un settore non dipende dalla bravura di chi ci lavora ma dalla sua struttura, che lui scompone in cinque forze: concorrenti diretti, nuovi entranti, prodotti sostitutivi, potere dei fornitori, potere dei clienti. Taleb e Porter di solito non vengono invitati alla stessa cena, uno disprezza i modelli, l’altro ci ha costruito una carriera, ma per il farmacista funzionano benissimo insieme: le cinque forze non servono a prevedere il cigno (nessuno può), servono a mappare le porte da cui può entrare. Non prevedi l’uccello, censisci le finestre aperte.

Facciamo il censimento. Nuovi entranti: la Legge 124 del 2017 ha aperto la proprietà delle farmacie al capitale, e in un pomeriggio parlamentare ha riscritto la forza che per ottant’anni era stata bloccata per legge. Sostitutivi: il decreto Bersani del 2006 ha spostato i farmaci da banco in parafarmacie e grande distribuzione, un altro colpo di penna sulla struttura. Potere dei clienti: qui c’è il punto che nessuno mette mai a fuoco, il tuo cliente più grosso non è la signora Pina, è lo Stato. Il Servizio Sanitario Nazionale è un acquirente quasi monopsonista sulla parte etica del fatturato, e un cliente che scrive da solo le regole e i prezzi dei propri acquisti è la definizione da manuale di potere contrattuale massimo. Ogni revisione della remunerazione della filiera è, in termini porteriani, il tuo cliente principale che rinegozia unilateralmente il contratto. Fornitori: la distribuzione intermedia si è concentrata, e la concentrazione a monte non è mai gratis per chi sta a valle. Concorrenti diretti: la pianta organica ti protegge dal vicino, non dal canale, e il canale online è il posto dove i sostitutivi e i nuovi entranti si danno appuntamento.

La lezione storica è una sola e vale più di mille scenari: in un settore amministrato, la struttura di Porter non evolve, viene riscritta. Per decreto, di colpo, con effetto immediato. È successo nel 2006, è successo nel 2017, e chi nel 2016 avesse detto “le catene di capitale in farmacia sono impossibili, lo vieta la legge” stava facendo esattamente il ragionamento del tacchino: scambiare l’assenza di precedenti per impossibilità.

Lo stress test dell’analista: quanto sei fragile, in numeri

Adesso indosso il cappello da analista finanziario e faccio alla tua situazione patrimoniale quello che un FMVA farebbe a un’azienda quotata: uno stress test. Prendo un titolare tipo, con numeri realistici e tondi per farci i conti a mente. Farmacia con 1,5 milioni di fatturato annuo, margine EBITDA del 12% sul fatturato, quindi 180.000 euro di EBITDA. Valutazione a un multiplo di 8 volte l’EBITDA: enterprise value di circa 1,44 milioni. Mutuo residuo di 700.000 euro. Il valore della sua quota, l’equity, è la differenza: circa 740.000 euro. Aggiungici la casa e poca liquidità, ed ecco il bilancio personale del titolare italiano medio: oltre l’80% della ricchezza in un singolo attivo, illiquido, a leva, nello stesso comune in cui vive, e per giunta perfettamente correlato con il suo reddito da lavoro. Se la farmacia soffre, soffrono insieme il patrimonio e lo stipendio. Un gestore che ti proponesse un portafoglio così verrebbe radiato. Tu lo chiami “la mia sicurezza”.

Ora lo shock. Immagina un evento, regolatorio o di canale, che comprime i multipli di mercato da 8 a 6 volte l’EBITDA, senza nemmeno toccare il tuo fatturato. L’enterprise value scende da 1,44 milioni a 1,08: meno 25%. Sembra gestibile. Ma il mutuo non si comprime insieme al multiplo: i 700.000 euro di debito restano tutti lì. Il tuo equity passa da 740.000 a 380.000 euro. Meno 49%. È l’effetto leva, ed è la matematica più importante e meno spiegata di tutto il settore: quando c’è debito, le variazioni del valore aziendale arrivano al proprietario amplificate. Un quarto di calo del valore ti dimezza il patrimonio. Nota bene: è un esempio numerico costruito per mostrare il meccanismo, non una previsione sui multipli del settore, che oggi il consolidamento tiene semmai sostenuti. Ma il punto dello stress test è proprio questo: si testa la struttura, non lo scenario.

Secondo indicatore da analista: la copertura del debito. Con una rata annua ipotetica di 85.000 euro e un flusso di cassa disponibile, dopo tasse e investimenti di mantenimento, intorno a 110.000, il rapporto di copertura è circa 1,3: la gestione paga la rata con un margine del 30%. Basta un calo dell’EBITDA del 20% in un anno, un cantiere davanti alla vetrina, una revisione della remunerazione, un competitor online aggressivo su una categoria chiave, e la copertura scivola verso 1. A quel punto non hai un problema di valore, hai un problema di ossigeno, che è peggio: le crisi di liquidità uccidono aziende sane più spesso delle crisi di redditività. E c’è un ultimo attivo che nessun bilancio riporta: tu. Il cigno nero più devastante per una farmacia familiare non è macroeconomico, è biografico. L’invalidità o la morte del titolare è l’evento a bassa probabilità e impatto estremo che trasforma in un giorno un’azienda florida in un problema successorio con dentro dipendenti, banca ed eredi non abilitati. Statisticamente raro. Finanziariamente totale. La definizione esatta di ciò di cui stiamo parlando.

La risposta del pianificatore: il bilanciere di Taleb

Se la diagnosi è da analista, la terapia è da pianificatore. Taleb, dopo aver spiegato che i cigni non si prevedono, indica l’unica strategia sensata: smettere di prevedere e ridisegnare l’esposizione, con quella che chiama strategia a bilanciere (barbell). Da un lato un nucleo iper-sicuro, che sopravvive a qualunque scenario. Dall’altro esposizioni che beneficiano della volatilità e dei cigni positivi. In mezzo, il meno possibile. Tradotto nel piano finanziario di un titolare, il bilanciere ha tre componenti, e da chimico ti descrivo la prima con l’immagine più precisa che conosco: la soluzione tampone. Un tampone non impedisce l’arrivo dell’acido, assorbe lo shock mantenendo il pH stabile. Il tuo tampone è liquidità vera, noiosa, non investita: dodici mesi di costi fissi familiari più una riserva aziendale che tenga la copertura del debito sopra 1,2 anche in un’annata storta. Rende poco per definizione, e chi ti dice che è capitale pigro non ha mai visto un’azienda morire di cassa. La ridondanza non è inefficienza: è il premio di un’assicurazione che paghi a te stesso.

Seconda componente: il trasferimento dei rischi biografici. Una copertura temporanea caso morte dimensionata almeno sul debito residuo più gli anni di transizione della famiglia, e una copertura per invalidità permanente, che è statisticamente più probabile della morte negli anni di lavoro e quasi sempre assente. Sono i due contratti che rendono il cigno biografico un evento doloroso ma non patrimonialmente terminale. Nota il paradosso: è la parte del piano che costa meno e protegge di più, ed è sistematicamente l’ultima di cui i titolari vogliono parlare, perché parlare di premorienza è sgradevole e comprare un fondo tematico sull’intelligenza artificiale è divertente. Il piano serio fa prima la cosa sgradevole.

Terza componente: la diversificazione vera, cioè costruire, anno dopo anno, un patrimonio che non sappia nemmeno cosa sia una croce verde. Un portafoglio globale, liquido, a basso costo, alimentato con sistematicità dagli utili della farmacia, e prima ancora il canale fiscalmente più efficiente che esista: la previdenza complementare, con la deducibilità fino a 5.300 euro l’anno e le scelte collegate sul TFR dei tuoi dipendenti e sul fondo di categoria. L’obiettivo ha un numero: portare nel tempo la quota di ricchezza esterna alla farmacia dal 10-20% tipico verso il 40-50%, così che il giorno della vendita, della successione o dello shock la farmacia sia la componente più importante del patrimonio, non il patrimonio. Ne ho parlato dal punto di vista del titolare e della sua pensione e, per contrasto, del dipendente che il problema opposto se lo sogna.

Cosa fare, in pratica, questa settimana

Tre azioni in ordine di priorità. Primo: fai il tuo stress test personale con i numeri veri, il tuo EBITDA, il tuo debito, il tuo multiplo prudente, e calcola quanto vale il tuo equity se il multiplo scende di due punti. Se il risultato ti toglie il sonno, hai appena misurato la tua fragilità: meglio saperla oggi su un foglio che scoprirla dopo, su un atto. Secondo: verifica le due coperture biografiche, caso morte e invalidità, e confronta i massimali con il debito residuo. Nella maggioranza dei casi che vedo, la copertura è zero o ferma a un contratto di dieci anni fa. Terzo: stabilisci la regola di travaso, la percentuale fissa degli utili annui che esce dalla farmacia e va nel bilanciere, tampone prima, previdenza poi, portafoglio globale infine. Non serve che sia grande, serve che sia automatica: i tacchini più longevi sono quelli che, giorno dopo giorno, hanno messo da parte un po’ di mangime fuori dalla fattoria.

Un’ultima cosa, per collegare questo articolo a quello sulle tre domande di Kinder e la vita differita: il cigno nero e la vita differita sono i due lati dello stesso errore, dare il futuro per scontato. La vita differita assume che il tempo sarà infinito. Il patrimonio concentrato assume che la stabilità sarà infinita. Il piano finanziario serio non assume niente: misura, protegge, diversifica. E poi, solo dopo, si permette di sognare.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Gli esempi numerici hanno finalità illustrativa e non costituiscono consulenza personalizzata.