Come calcolare il patrimonio reale di un farmacista con farmacia, immobili e investimenti finanziari?

Il tuo patrimonio ha lo stesso problema di una compressa da 500 milligrammi: il numero in etichetta non è quello che arriva in circolo. Tra l'etichetta e il sangue c'è di mezzo il fegato. Il tuo fegato patrimoniale si chiama Agenzia delle Entrate, e non lavora da solo.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri del 10 Luglio 2026

7/10/20269 min read

ARANZULLA DEI SOLDI / PATRIMONIO & METODO

Come si calcola il patrimonio reale di un farmacista che possiede una farmacia, qualche immobile e un portafoglio di investimenti? La risposta pigra è: si somma tutto. La farmacia vale un milione e quattro, l'appartamento trecentocinquanta, gli ETF duecentocinquanta, e via così, fino a un numero grosso e rotondo che fa piacere ripetersi allo specchio. È anche la risposta sbagliata, per un motivo che ogni farmacista conosce meglio di qualunque analista finanziario: la differenza tra la dose in etichetta e la dose che arriva davvero in circolo. Oggi costruiamo il bilancio personale fatto come si deve, con una formula, quattro grafici, tre paper accademici seri e un concetto rubato alla farmacocinetica che, ti avviso, non riuscirai più a toglierti dalla testa: la biodisponibilità del patrimonio.

Il cartellino mente (e Harvard lo sa da vent'anni)

Partiamo dal problema. Quando John Campbell, uno dei più importanti economisti finanziari viventi, tenne nel 2006 il discorso presidenziale all'American Finance Association, scelse un titolo che era un programma: Household Finance, la finanza delle famiglie. La tesi, pubblicata sul Journal of Finance, era che le famiglie affrontano problemi finanziari più complessi di molte aziende (attivi illiquidi, debiti, tasse, orizzonti lunghissimi, capitale umano) con strumenti di misura da bar dello sport, e che gli errori sistematici che ne derivano, dalla sotto-diversificazione alla contabilità mentale approssimativa, costano carissimi. Un titolare di farmacia è il caso di scuola di Campbell: un bilancio da piccola holding, tre classi di attivi diversissime tra loro, e come strumento di misura, di solito, una somma fatta a mente in macchina. Il primo passo per uscirne è accettare una verità farmacologica: i valori di cartellino non sono confrontabili tra loro, perché ogni attivo ha una biodisponibilità diversa.

Ripasso per i non addetti, che qui sono pochi: la biodisponibilità è la frazione della dose somministrata che raggiunge immodificata la circolazione sistemica. Un farmaco per via endovenosa ha biodisponibilità del 100%: tutto in circolo, subito. Lo stesso principio attivo per bocca ne perde una parte per strada, e il ladro principale ha un nome tecnico che è pura poesia: effetto di primo passaggio, il pedaggio che il fegato riscuote prima che il farmaco veda il sangue. Ecco, il tuo patrimonio funziona identico. Tra il valore in etichetta di un attivo e gli euro che ti arriverebbero davvero in tasca c'è un effetto di primo passaggio fatto di debiti, imposte latenti e costi di uscita. E siccome ogni attivo ha il suo metabolismo, sommare i cartellini è come sommare la dose di un'endovena con quella di una compressa a rilascio prolungato: numericamente lecito, farmacologicamente ridicolo.

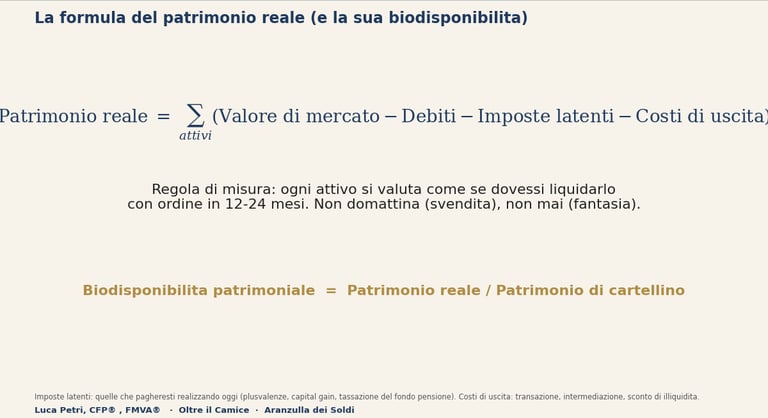

La formula: valuta tutto come se dovessi liquidare con ordine

La formula del patrimonio reale è una sola e vale per ogni attivo: valore di mercato, meno i debiti che ci stanno sopra, meno le imposte latenti (quelle che pagheresti realizzando oggi), meno i costi di uscita (transazione, intermediazione, sconto di illiquidità). E ha una regola di misura che ti prego di scolpire: ogni attivo si valuta come se dovessi liquidarlo con ordine in 12-24 mesi. Non domattina, perché la svendita da panico è un altro esercizio (quello lo abbiamo fatto col cigno nero). E nemmeno mai, perché “tanto non vendo” non è un criterio di valutazione, è una preghiera. Il patrimonio reale misura un'opzione, non un obbligo: quanto potresti mobilitare, ordinatamente, se la vita te lo chiedesse. È la differenza tra il titolo dichiarato di un principio attivo e il titolo effettivo dopo l'analisi: nessun laboratorio serio si fida dell'etichetta del fornitore, e nessun pianificatore serio si fida del cartellino degli attivi.

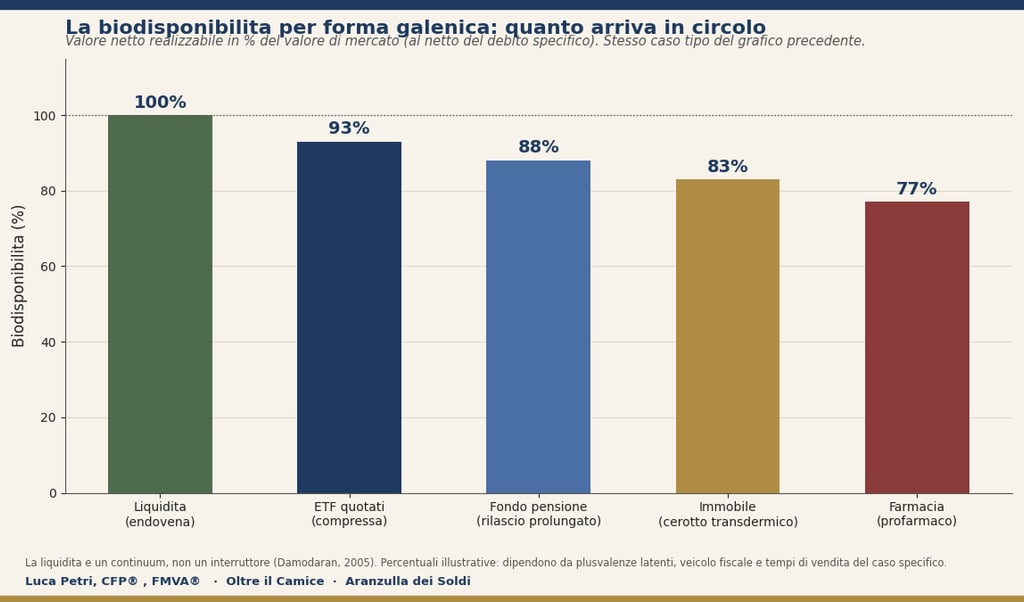

Le cinque forme galeniche del patrimonio

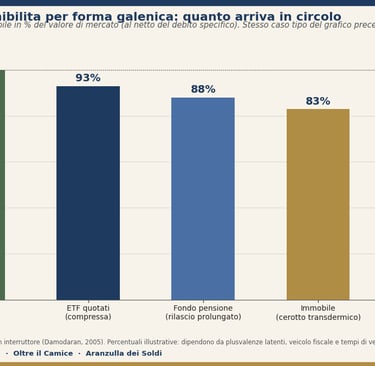

Vediamole una per una, dalla più biodisponibile alla meno. La liquidità è l'endovena: biodisponibilità 100%, effetto immediato, nessun pedaggio. Ha però un'emivita infelice: l'inflazione la degrada ogni anno che passa, quindi è perfetta come dose di pronto intervento e pessima come terapia cronica. Gli ETF e i titoli quotati sono la compressa a rilascio immediato: valore di mercato vero, aggiornato al secondo, costi di uscita da centesimi. L'unico pedaggio è l'imposta latente sul capital gain: se in portafoglio hai plusvalenze non realizzate, il 26% di quelle plusvalenze non è tuo, è solo parcheggiato da te. Nel nostro caso tipo, su 250.000 euro di ETF con 60.000 di plusvalenza latente, circa 16.000 euro sono già dello Stato: biodisponibilità intorno al 93%.

Il fondo pensione è la formulazione a rilascio prolungato: il montante è vero e certificato, ma il rilascio avviene a scadenza e con una tassazione agevolata in uscita (aliquota che parte dal 15% e scende fino al 9% con l'anzianità di partecipazione: uno dei motivi, insieme alla deducibilità fino a 5.300 euro l'anno, per cui resta il primo mattone del patrimonio fuori farmacia). Biodisponibilità tipica intorno al 90%, con il pregio raro di essere blindato dalle tentazioni. L'immobile è il cerotto transdermico: rilascio lento, costante, e per staccarlo serve pazienza. Il valore va preso dal mercato vero (perizie, compravendite comparabili della tua zona), non dalla leggenda del vicino che “ha venduto a”; poi si sottraggono il mutuo residuo, i costi di uscita che per gli immobili italiani viaggiano tra l'8 e il 10% tra agenzia, imposte e tempi, e le imposte latenti sull'eventuale plusvalenza se non è l'abitazione principale. Biodisponibilità tipica: 80-85%.

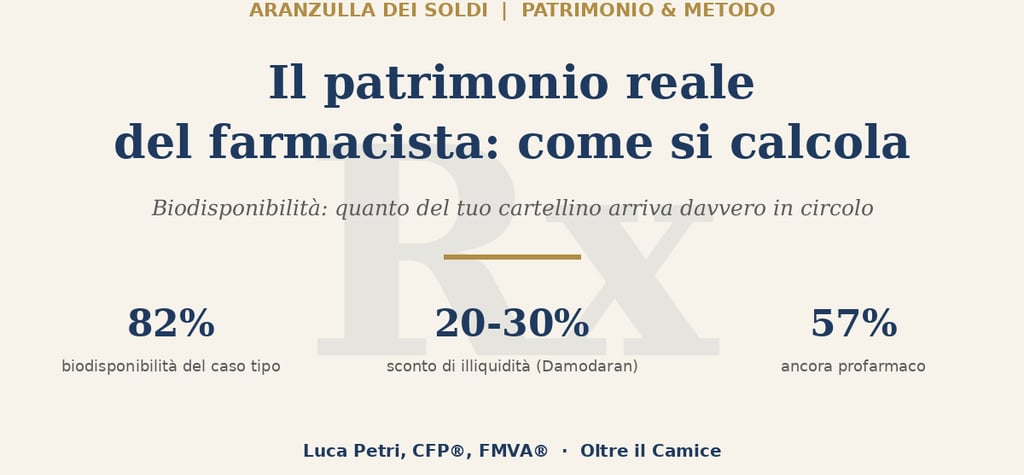

E poi c'è lei, la farmacia: il profarmaco. In farmacologia il profarmaco è una molecola inattiva che diventa principio attivo solo dopo la metabolizzazione. La tua farmacia è esattamente questo: sul bilancio personale è un numero enorme, ma è inattivo finché un evento di conversione (la vendita, il passaggio, il conferimento) non lo trasforma in euro spendibili. E la conversione ha tre pedaggi in fila. Primo: dal valore d'impresa all'equity, cioè multiplo prudente per l'EBITDA meno tutti i debiti, come abbiamo visto in quanto vale la tua farmacia. Secondo: le imposte di cessione, che a seconda del veicolo e del regime si mangiano una fetta seria della plusvalenza, il conto esatto è in quanto resta in tasca. Terzo, il più ignorato: lo sconto di illiquidità. La letteratura qui è vasta e Aswath Damodaran, il decano mondiale della valutazione, l'ha riassunta in un paper che dovrebbe essere lettura obbligatoria: Marketability and Value: Measuring the Illiquidity Discount (2005). Due idee chiave. La prima: la liquidità non è un interruttore acceso o spento, è un continuum, tutti gli attivi sono illiquidi in gradi diversi (che è esattamente la nostra scala di biodisponibilità, detta da un professore della NYU). La seconda: per le aziende private gli studi empirici, dalle azioni vincolate di Silber alle transazioni pre-quotazione, misurano sconti tipici del 20-30% del valore. Per una farmacia io applico molto meno, un 5-15% più il fattore tempo, perché il mercato dei compratori è attivo e la domanda anelastica sostiene i multipli: ma zero non è mai, e chi valuta la propria azienda senza nessuno sconto di realizzo sta leggendo l'etichetta, non il dosaggio.

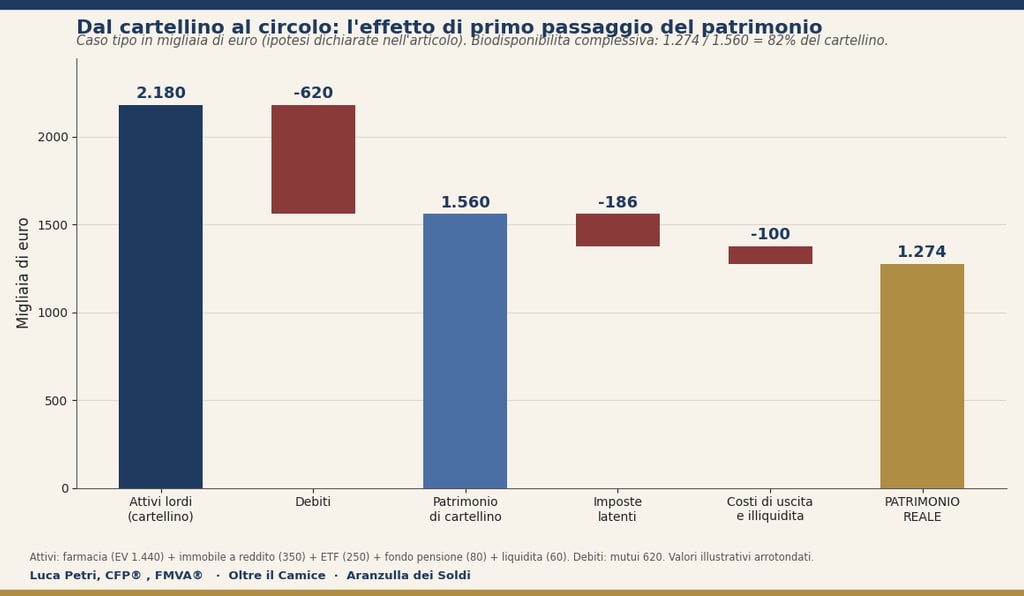

Il caso tipo: dal cartellino al circolo

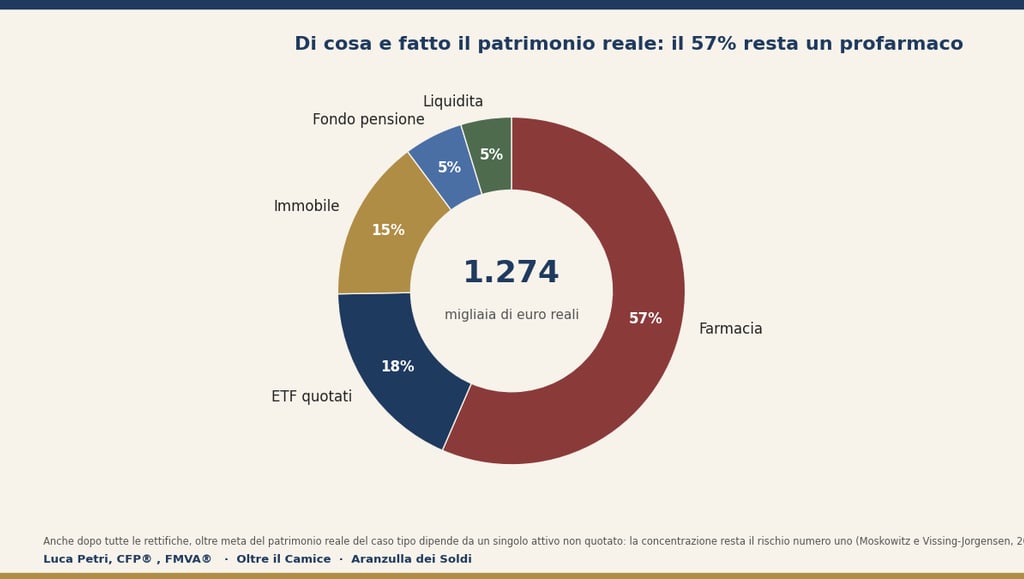

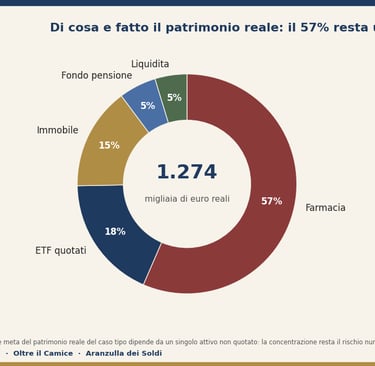

Mettiamo tutto insieme sul solito titolare della nostra serie. Attivi di cartellino: farmacia con valore d'impresa 1.440.000 euro (EBITDA 180.000 per un multiplo prudente di 8), un immobile a reddito da 350.000, ETF per 250.000, fondo pensione con montante 80.000, liquidità 60.000. Totale attivi: 2.180.000 euro, ed è il numero che si dice allo specchio. Poi arriva il primo passaggio. Debiti: 620.000 tra mutuo della farmacia e mutuo dell'immobile, e il patrimonio di cartellino scende a 1.560.000. Imposte latenti: circa 186.000 tra cessione della farmacia, plusvalenza immobiliare, capital gain sugli ETF e tassazione del fondo pensione. Costi di uscita e sconto di illiquidità: circa 100.000. Patrimonio reale: 1.274.000 euro. Biodisponibilità complessiva: l'82% del cartellino netto. Guardalo scendere, gradino per gradino.

Nota bene cosa NON dice questo grafico: non dice che sei povero, dice che sei diverso da come ti credevi. Trecentomila euro scarsi del tuo numero allo specchio non esistono in forma spendibile, e saperlo prima cambia ogni decisione a valle, dal numero magico della pensione, che va calcolato sul reale e non sul cartellino, alla trattativa di vendita, al testamento. E c'è un secondo grafico che vale la pena incorniciare, perché mette in fila le forme galeniche del tuo armadietto: ogni attivo con la sua biodisponibilità.

La riga che brucia: il 57% è ancora profarmaco

E ora la lettura che fa male, gentilmente. Anche dopo tutte le rettifiche, guarda com'è composto il patrimonio reale del caso tipo: più di metà dipende ancora da un singolo attivo non quotato, non diversificato, legato a un comune e alla tua salute. Su questo la letteratura accademica ha un verdetto vecchio di vent'anni e mai smentito: Tobias Moskowitz e Annette Vissing-Jørgensen, in un celebre studio sull'American Economic Review, hanno documentato che l'investimento imprenditoriale è estremamente concentrato eppure non rende più dell'azionario quotato: le famiglie tengono fette enormi della propria ricchezza in una singola azienda privata, con un rapporto rischio-rendimento peggiore del mercato, e gli autori lo chiamano, non a caso, un puzzle. La spiegazione onesta è che l'azienda dà anche benefici non monetari: identità, autonomia, orgoglio. Tutti veri, tutti legittimi, nessuno dei quali paga le bollette a 85 anni. Il bilancio fatto bene serve esattamente a questo: a guardare in faccia la concentrazione con un numero, invece che con una sensazione. Ne abbiamo parlato con i due contatori dei 40 anni: il patrimonio reale è il contatore totale fatto con rigore, e la sua composizione è la diagnosi.

La procedura: l'inventario annuale del patrimonio

In pratica, come si fa? Come l'inventario di magazzino, con la stessa disciplina e meno polvere. Scegli una data fissa dell'anno (l'inventario si fa alla stessa data, sempre, altrimenti confronti mele con stagioni) e compila un foglio con quattro colonne per ogni attivo: valore di mercato, debiti collegati, imposte latenti, costi di uscita stimati. Le fonti dei valori: per la farmacia un multiplo prudente dell'EBITDA medio degli ultimi esercizi, o una perizia se sei vicino a una decisione; per gli immobili le quotazioni OMI e le compravendite comparabili della zona, non i desideri; per titoli e fondi pensione gli estratti, che hanno il pregio raro di non avere opinioni. Somma la quarta colonna implicita (mercato meno tutto il resto) e hai il tuo patrimonio reale. Poi, ed è il punto che trasforma un esercizio in un metodo: conserva lo storico. La serie annuale del tuo patrimonio reale è il grafico più importante che possiedi, perché misura l'unica cosa che conta davvero: se la tua ricchezza spendibile sta crescendo, e a che velocità. Il fatturato lo guardano tutti. Il titolo effettivo del principio attivo, quasi nessuno.

Domande e risposte

La prima casa la conto o no?

Contala in una riga separata, con onestà doppia: è patrimonio vero (e le statistiche nazionali la includono), ma finché ci vivi ha biodisponibilità quasi nulla: è il flacone che non puoi aprire. Nel patrimonio reale che finanzia le decisioni (pensione, diversificazione, trattative) io la tengo fuori, e la registro come riserva strategica di ultima istanza. Se un giorno diventa vendibile o affittabile, cambia riga.

Il TFR accantonato dei miei dipendenti dove va?

Nei debiti, ed è la dimenticanza più diffusa d'Italia. Il TFR maturato dai tuoi collaboratori e lasciato in azienda è denaro loro che tu custodisci: nel bilancio personale del titolare è un passivo che riduce l'equity della farmacia, non una riserva tua. Se te lo sei sempre contato come cassa, il tuo cartellino era ancora più gonfio di quanto pensassi.

La farmacia la valuto da solo o serve una perizia?

Per l'inventario annuale basta il metodo casalingo rigoroso: EBITDA medio degli ultimi tre esercizi per un multiplo prudente, meno i debiti, meno le imposte stimate di cessione, meno un 5-15% di sconto di realizzo. Per le decisioni irreversibili (vendita, ingresso soci, successione) serve la perizia vera, perché lì una goccia sposta il colore di tutto il matraccio. Regola: il fai-da-te per misurare, il professionista per firmare.

Perché sottrarre imposte che forse non pagherò mai?

Perché il patrimonio reale misura un'opzione, non una profezia. Le imposte latenti sono un debito verso il futuro che esiste già, incorporato negli attivi: ignorarle significa contare come tuo denaro che, in qualunque scenario di realizzo, non lo sarà. E “non venderò mai” è una frase che il cigno nero ascolta con particolare interesse.

Ogni quanto va aggiornato il calcolo?

Una volta l'anno alla data fissa, più un ricalcolo straordinario a ogni evento che sposta le placche: compravendite, mutui nuovi o estinti, cambi normativi fiscali, offerte ricevute per la farmacia. Più spesso è ansia travestita da diligenza: il patrimonio reale è una terapia cronica, non un monitoraggio in terapia intensiva.

“Reale” significa anche al netto dell'inflazione?

Domanda da lettore attento: in questo articolo “reale” significa realizzabile, al netto di debiti, imposte e costi. Quando però confronti il numero di quest'anno con quello di cinque anni fa, deflazionalo pure, altrimenti festeggi aumenti che sono solo carovita: le due accezioni si sommano, non si escludono. Sì, lo so: il fegato patrimoniale ha due lobi.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative, non consulenza personalizzata né fiscale: aliquote e imposte latenti dipendono dal veicolo e dal caso specifico e vanno verificate con il proprio commercialista. Fonti: J. Campbell, Household Finance, Journal of Finance (2006, discorso presidenziale AFA); T. Moskowitz e A. Vissing-Jørgensen, The Returns to Entrepreneurial Investment: A Private Equity Premium Puzzle?, American Economic Review (2002); A. Damodaran, Marketability and Value: Measuring the Illiquidity Discount, Stern School of Business (2005), che riepiloga anche gli studi di Silber (1991) e Longstaff (1995). Il caso numerico è illustrativo con ipotesi dichiarate.