Quante imposte paghi quando prelevi gli utili dalla farmacia?

Ieri abbiamo costruito il condotto che trasforma gli utili in patrimonio. Oggi mettiamo la lente sul primo stadio, quello dove lo Stato piazza il casello: perché tra la farmacia e la tua tasca c'è un pedaggio, e la cosa che quasi nessuno sa è che l'importo del pedaggio dipende dalla forma giuridica del veicolo. Ditta individuale, S.n.c., S.r.l., holding: quattro veicoli, quattro tariffe, e differenze che valgono decine di migliaia di euro l'anno.

FARMACISTI ED ENPAF

di Luca Petri

7/18/202613 min read

ARANZULLA DEI SOLDI / FISCO & PRELIEVI

Quante imposte si pagano quando si prelevano gli utili dalla farmacia è la domanda che completa il condotto di ieri (https://lucapetriconsulting.it/come-trasformare-gli-utili-della-farmacia-in-patrimonio-personale), ed è forse la più utile dell'intera serie, perché riguarda soldi veri che escono ogni anno e perché è avvolta da una nebbia di sigle (IRPEF, IRES, IRAP, ritenute) che sembra fatta apposta per scoraggiare le domande. Oggi la nebbia la diradiamo: ti spiego le due grandi famiglie fiscali, poi prendiamo lo stesso identico utile, 100.000 euro, e lo facciamo viaggiare attraverso quattro forme giuridiche diverse, contando ogni euro che si perde per strada. Vedrai numeri che ti sorprenderanno in entrambe le direzioni. Una premessa di perimetro, doverosa e sincera: io sono un consulente finanziario, non un commercialista, e questo articolo serve a farti capire i meccanismi per fare le domande giuste al tuo, non a sostituirlo. Le aliquote sono quelle del 2026, gli esempi sono semplificati (dichiaro sempre cosa escludo), e le decisioni operative si prendono sul tuo caso concreto, con chi firma le dichiarazioni. Detto questo: allacciati, che il viaggio è istruttivo.

Prima di tutto: le due famiglie fiscali (e le sigle, una per una)

Tutte le forme giuridiche del mondo, ai fini di oggi, appartengono a due sole famiglie, e capita questa distinzione hai capito metà dell'articolo. La prima famiglia è quella della trasparenza fiscale: ditta individuale e società di persone (S.n.c., S.a.s.). Trasparenza significa che il fisco guarda ATTRAVERSO l'azienda come se fosse di vetro: l'utile prodotto viene imputato direttamente a te (o ai soci, in proporzione alle quote) e tassato con la tua imposta personale, nell'anno in cui è prodotto, indipendentemente da quanto ne prelevi davvero. Leggi bene la parte in corsivo mentale: indipendentemente dal prelievo. In ditta individuale il prelievo NON è un evento fiscale: puoi lasciare tutto l'utile sul conto della farmacia o portartelo a casa fino all'ultimo centesimo, l'imposta è identica, perché hai già pagato tutto sull'utile prodotto. La seconda famiglia è quella del doppio stadio: le società di capitali (S.r.l. in testa). Qui l'azienda è un soggetto fiscale separato da te, un muro opaco: la società paga la SUA imposta sull'utile, e poi, quando decide di passarti i soldi, TU paghi la TUA imposta su quel passaggio. Due stadi, due imposte, ma (ed è il punto che cambia tutto) il secondo stadio scatta solo quando apri il rubinetto. Da chimico: la trasparenza è una distillazione a passaggio unico, tutto il carico termico in una volta; il doppio stadio è una distillazione frazionata, dove il secondo passaggio lo decidi tu, e puoi anche non farlo mai.

Ora le sigle, promesse e mantenute. IRPEF: Imposta sul Reddito delle Persone Fisiche, quella progressiva a scaglioni che paghi tu come persona. Dal 2026 gli scaglioni sono tre: 23% fino a 28.000 euro, 33% da 28.001 a 50.000 (la novità della legge di bilancio, era il 35%), 43% oltre i 50.000. Progressiva vuol dire che ogni aliquota colpisce solo la fetta di reddito nel suo scaglione, non tutto il reddito: ma vuol dire anche che ogni euro sopra i 50.000 viaggia con un pedaggio del 43%, più i caselli locali (le addizionali regionali e comunali, mediamente attorno al 2%, variabili per territorio). IRES: Imposta sul Reddito delle Società, quella che paga la S.r.l.: proporzionale, aliquota unica del 24% sull'utile, che tu guadagni 30.000 o 3 milioni. Ritenuta a titolo d'imposta: il prelievo secco e definitivo del 26% che la società trattiene quando ti distribuisce un dividendo; “a titolo d'imposta” significa che finisce lì, non entra nella tua dichiarazione e non si somma agli scaglioni. IRAP: Imposta Regionale sulle Attività Produttive, un'addizionale sull'attività (aliquota base 3,9%, variabile per regione) che dal 2022 le ditte individuali non pagano più, mentre società di persone e di capitali sì. ENPAF: la tua cassa di previdenza, che preleva il suo contributo a prescindere dalla forma giuridica ed è deducibile. Negli esempi che seguono, per confrontare le forme ad armi pari, escludo IRAP, ENPAF e contributi e li segnalo a parte: sono costi reali, ma non cambiano la classifica, la sporcano solo.

Caso 1: la ditta individuale (tutto subito, volente o nolente)

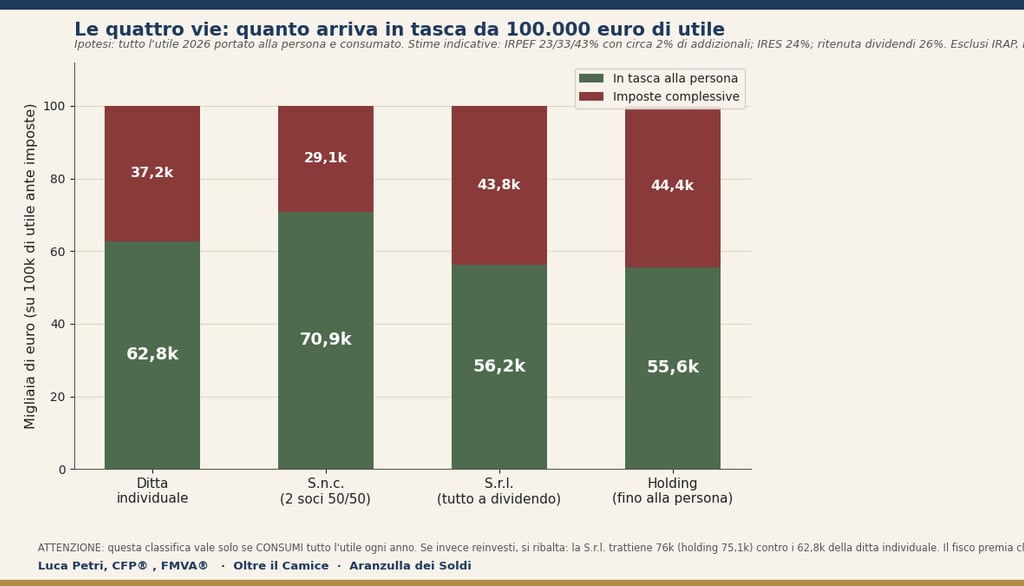

Il caso più semplice e il più diffuso: sei tu, l'azienda è tua, il fisco vi vede come una cosa sola. La farmacia produce 100.000 euro di utile nel 2026? Quei 100.000 finiscono nella tua dichiarazione dei redditi, punto. Il conto IRPEF si fa a scaglioni: 23% sui primi 28.000 (6.440 euro), 33% sui successivi 22.000 (7.260 euro), 43% sui 50.000 sopra soglia (21.500 euro). Totale: 35.200 euro di IRPEF, un'aliquota media del 35,2%, più circa 2.000 euro di addizionali locali. In tasca, o meglio, liberi di essere prelevati quando vuoi senza altre imposte: circa 62.800 euro. Il pregio della ditta individuale è la semplicità assoluta: un solo passaggio, nessuna doppia imposta, il prelievo è un bonifico e basta, e dal 2022 nemmeno l'IRAP. Il difetto è doppio, e il secondo è quello che brucia. Primo: la progressività colpisce TUTTO l'utile subito, anche la parte che vorresti reinvestire nell'attività: non esiste il rubinetto, paghi il 43% marginale anche sui soldi che restano in azienda a comprare il robot di magazzino. Secondo, e lo conosci dalla puntata sulla separazione: patrimonio unico formato famiglia, l'articolo 2740 che non perdona. La ditta individuale è fiscalmente onesta e patrimonialmente nuda.

Caso 2: la S.n.c. (la progressività spalmata su più teste)

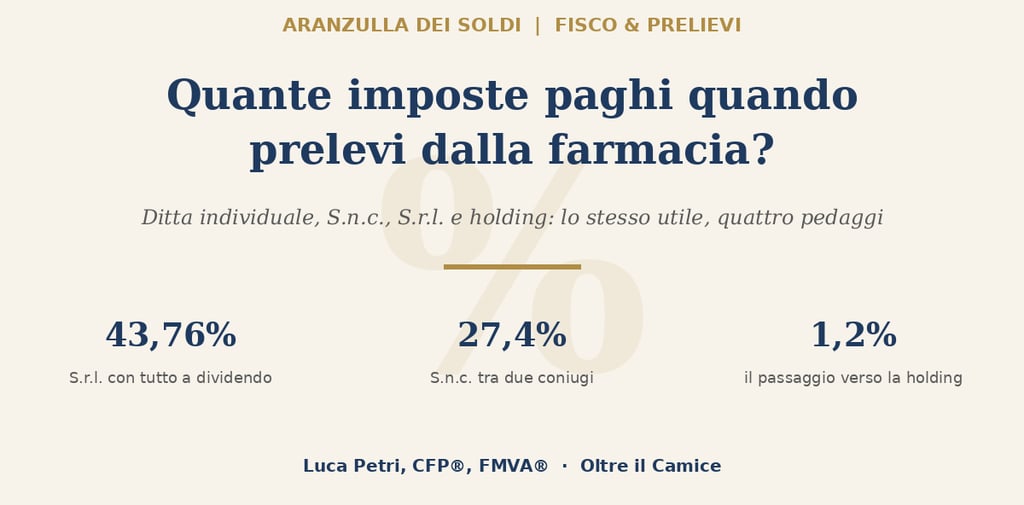

Stessa famiglia fiscale, la trasparenza, ma con un trucco aritmetico perfettamente legale che vale oro: la moltiplicazione delle teste. In una S.n.c. l'utile viene imputato ai soci in proporzione alle quote, e ogni socio lo tassa con la SUA progressione IRPEF, che riparte da zero. Rifacciamo il conto: stessi 100.000 euro di utile, ma stavolta la farmacia è una S.n.c. tra due coniugi al 50%. Ognuno dichiara 50.000 euro: 23% sui primi 28.000 (6.440) più 33% sui restanti 22.000 (7.260), totale 13.700 a testa, 27.400 in due, aliquota media 27,4%. Contro i 35.200 della ditta individuale sono 7.800 euro risparmiati OGNI ANNO, solo per aver spalmato lo stesso reddito su due curve progressive invece di una. La progressività è una curva che si impenna: spalmarla su due teste la appiattisce, ed è tutto scritto nel modo più trasparente possibile. Le condizioni di igiene, però, sono due e non negoziabili: i soci devono essere soci veri, con quote vere e apporti veri (il fisco non ama i familiari-fantasma messi lì solo per lo scaglione), e soprattutto ricordati con chi stai firmando: la S.n.c. è responsabilità illimitata e solidale, il campanello del creditore del socio suona anche a casa tua. Il risparmio fiscale della S.n.c. familiare è reale, ma si paga in esposizione patrimoniale: 7.800 euro l'anno di sconto per dormire nella stessa stanza giuridica del coniuge-socio. Ai due della S.n.c., peraltro, l'IRAP si applica: tienila nel conto.

Caso 3: la S.r.l. (il rubinetto, ovvero la seconda imposta la decidi tu)

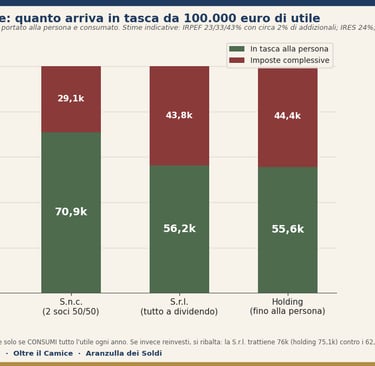

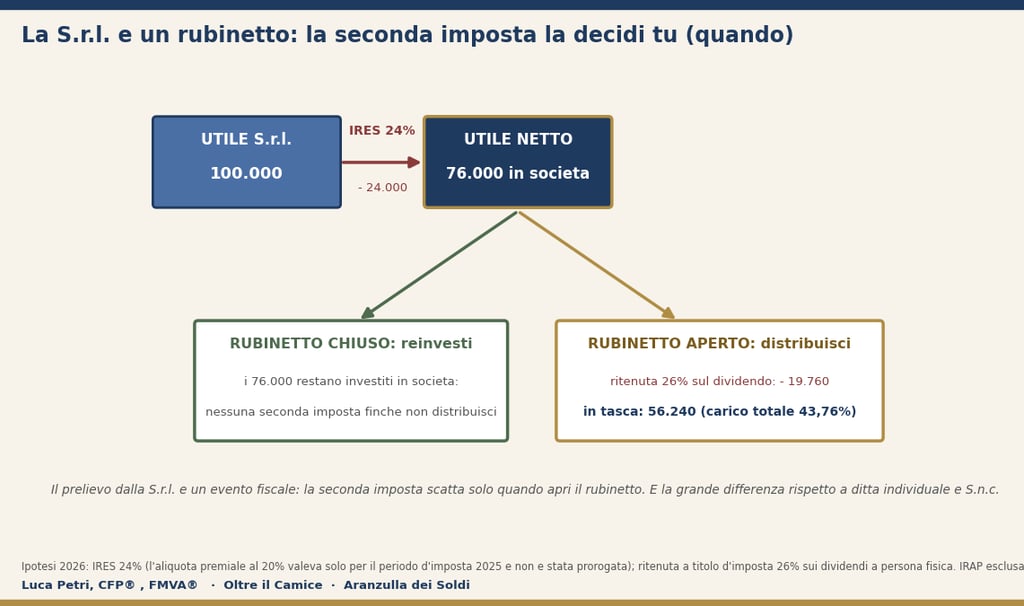

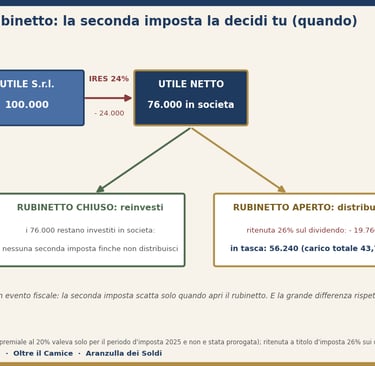

E ora il doppio stadio, dove il discorso si fa interessante e i luoghi comuni cadono come birilli. La S.r.l. paga l'IRES: 24% secco su qualunque utile. Sui nostri 100.000 fa 24.000 euro, e in società restano 76.000. Fermi tutti: restano IN SOCIETÀ, non in tasca tua. Per portarli a te serve la distribuzione del dividendo, e lì scatta il secondo stadio: la ritenuta a titolo d'imposta del 26% su tutto ciò che esce. Sui 76.000 sono 19.760 euro, e in tasca ne arrivano 56.240. Carico complessivo: 43,76% (24 più 26 sul residuo 76), a cui la realtà aggiunge l'IRAP e i costi di struttura. Leggilo bene: se apri tutto il rubinetto ogni anno, la S.r.l. è la via PIÙ CARA delle quattro, più cara della ditta individuale e molto più cara della S.n.c. familiare. Chi ti dice “fai la S.r.l. che paghi meno tasse” e si ferma lì ti sta dando un consiglio da bar, e nemmeno dei migliori.

Allora perché mezza Italia imprenditoriale sta in S.r.l.? Per il rubinetto, appunto. La seconda imposta scatta solo alla distribuzione, e la distribuzione la decidi tu: se l'utile resta in società a lavorare (il magazzino, il robot, i servizi, o anche solo investimenti finanziari della società), il conto si ferma al 24%. Confronta i due mondi con gli occhi di ieri: il titolare in ditta individuale che vuole reinvestire ha in mano 62.800 euro dopo le imposte; la S.r.l. che trattiene ne ha 76.000. Tredicimila euro in più di carburante ogni anno, che compostati per dieci o vent'anni diventano una differenza patrimoniale seria: il fisco italiano, di fatto, premia chi accumula dentro le società di capitali e punisce chi consuma. È il differimento d'imposta, ed è un prestito senza interessi dallo Stato: prima o poi il 26% lo paghi (quando distribuisci, o in altre forme quando vendi), ma nel frattempo quei soldi lavorano per te invece che per l'erario. Due note di attualità prima di andare avanti. La prima: l'IRES premiale al 20%, quella condizionata a reinvestimenti e assunzioni, valeva solo per il periodo d'imposta 2025 e non è stata prorogata per il 2026: si torna al 24% pieno, e chi l'ha usata nel 2025 stia attento, perché distribuire la riserva accantonata fa decadere il beneficio con ricalcolo e interessi. La seconda: oltre al dividendo esistono altri due rubinetti con regole proprie: il compenso amministratore, che è un costo deducibile per la società (abbassa l'IRES) e reddito IRPEF per te, con i relativi contributi previdenziali (per gli amministratori di norma la Gestione Separata INPS; il coordinamento con l'ENPAF va verificato sul caso concreto), conveniente tipicamente per coprire il tuo tenore di vita fino a scaglioni medi; e il canone di locazione se i muri sono tuoi personali e li affitti alla società, di cui abbiamo parlato nella puntata sui muri. La S.r.l. ben usata è un miscelatore a tre vie: compenso per vivere, ritenzione per crescere, dividendo per il resto. Il dosaggio è il mestiere del commercialista, e i numeri per ragionarci adesso li hai.

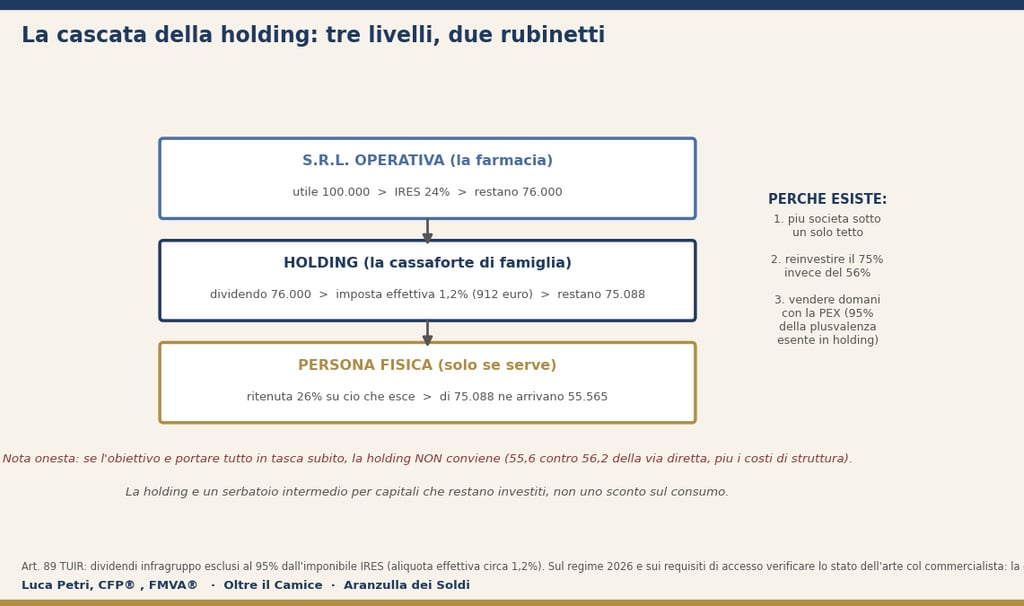

Caso 4: la holding (la cascata, per chi gioca la partita lunga)

Ultimo piano della raffineria, quello di cui si parla nei convegni con toni da iniziati: la holding. Spogliata del mistero è una cosa semplicissima: una S.r.l. che sta sopra la tua S.r.l. operativa e ne possiede le quote. Tu possiedi la holding, la holding possiede la farmacia. Perché complicarsi la vita con due società? Per un articolo del TUIR (il Testo Unico delle Imposte sui Redditi), l'89, che prevede una cosa notevole: i dividendi che una società di capitali distribuisce a un'altra società di capitali sono esclusi dall'imponibile per il 95%. Tradotto in numeri: quando la farmacia-S.r.l. gira i suoi 76.000 di utile netto alla holding, l'imposta si calcola solo sul 5% (3.800 euro) con l'IRES al 24%: 912 euro. Aliquota effettiva sul passaggio: 1,2%, contro il 26% che avresti pagato tu come persona. Nella holding arrivano 75.088 euro, quasi intatti, pronti per essere reinvestiti: in un'altra farmacia, in immobili, in un portafoglio finanziario intestato alla holding stessa.

E qui, prima che l'entusiasmo prenda la mano, la doccia scozzese dell'onestà, perché sulla holding si sente di tutto. Verità numero uno: se il tuo obiettivo è portare i soldi in tasca e spenderli, la holding NON ti fa risparmiare un euro, anzi. Quando i 75.088 escono dalla holding verso di te scatta comunque il 26%: ne arrivano 55.565, contro i 56.240 della distribuzione diretta. Hai aggiunto un piano alla raffineria per perdere 675 euro, più qualche migliaio di costi annui di contabilità e bilancio. La holding è un serbatoio intermedio per capitali che RESTANO investiti, non uno sconto sul consumo. Verità numero due, ed è quella che la giustifica davvero in tre scenari. Scenario uno: possiedi o vuoi possedere PIÙ società (due farmacie, la farmacia e l'immobiliare dei muri): la holding fa da tesoreria di gruppo, i dividendi salgono all'1,2% e ridiscendono dove serve capitale, senza passare dal 26% a ogni giro. Scenario due: sei nella fase di accumulo aggressivo, e la holding è il tuo Conto Crescita in versione societaria: reinvesti il 75% dell'utile invece del 56%. Scenario tre, il più potente per chi ha l'orizzonte della vendita: la PEX, Participation Exemption: a determinate condizioni (tra cui il possesso della partecipazione da almeno dodici mesi), quando la holding vende le quote della farmacia-S.r.l., la plusvalenza è esente al 95%, con un carico effettivo attorno all'1,2% invece del 26% che pagheresti vendendo da persona fisica. Su una plusvalenza da un milione, parliamo di circa 12.000 euro contro 260.000: un quarto di milione di differenza, che spiega da solo perché chi prepara il camice che passa di mano con qualche anno di anticipo ragiona di holding. Avvertenza finale: nel 2026 la disciplina dell'esclusione sui dividendi è stata ritoccata in corso d'anno (soglie di accesso introdotte e poi abrogate), quindi lo stato dell'arte esatto va verificato col commercialista al momento della decisione, non sui blog, nemmeno sul mio.

Allora quale conviene? Le tre variabili che decidono

Ricapitoliamo la corsa dei 100.000 euro, poi ti do la bussola. In tasca, se consumi tutto: ditta individuale circa 62.800, S.n.c. tra due coniugi circa 70.900, S.r.l. a distribuzione integrale 56.240, holding fino alla persona 55.565. Trattenuti per reinvestire: ditta 62.800 (già tassati al 35,2% medio più addizionali), S.r.l. 76.000 (tassati solo al 24%), holding 75.088. La classifica, come vedi, si ribalta a seconda della domanda, ed è per questo che le tre variabili che decidono sono queste. Variabile uno: quanto consumi e quanto reinvesti. Se l'utile ti serve tutto per vivere, vincono la trasparenza e la S.n.c. familiare; se ne reinvesti una fetta grossa, vince il doppio stadio col rubinetto chiuso. Variabile due: quante teste fiscali ha la tua famiglia. Ogni socio vero aggiunge una curva progressiva che riparte da zero: la S.n.c. (o la S.r.l. trasparente, variante per palati fini da discutere col commercialista) monetizza la famiglia. Variabile tre: l'orizzonte di uscita. Se la vendita è a meno di dieci anni, la parola PEX deve entrare nella conversazione adesso, perché la holding costruita il mese prima del rogito è esattamente il tipo di furbata che il fisco sa riconoscere. E naturalmente le imposte sono UNA variabile, non LA variabile: la forma giuridica decide anche la protezione del patrimonio (la membrana della puntata sulla separazione), i costi di struttura, la governance familiare. Il quadro si compone dentro il piano, con una divisione dei ruoli sana: io ti do la mappa dei condotti e il progetto patrimoniale, il commercialista firma il fisco e sceglie i bulloni. Diffida di chiunque ti venda la risposta prima di averti chiesto le tre variabili.

Domande e risposte

Quindi è vero che con la S.r.l. si pagano meno tasse?

Dipende da cosa fai dell'utile, ed è la domanda che smaschera i consigli da bar: se distribuisci tutto ogni anno, la S.r.l. è la forma PIÙ tassata (43,76% tra IRES e ritenuta, contro il 35,2% medio della ditta individuale e il 27,4% della S.n.c. tra due coniugi, sui numeri del nostro esempio 2026). Se invece trattieni e reinvesti, la S.r.l. vince nettamente, perché ferma il conto al 24% finché il rubinetto resta chiuso. La S.r.l. non è uno sconto fiscale: è un interruttore sul tempo dell'imposta.

In ditta individuale, se lascio gli utili in azienda pago meno?

No, ed è la differenza più importante e meno capita di tutto l'articolo: nella trasparenza fiscale paghi sull'utile PRODOTTO, non su quello prelevato, quindi lasciare i soldi sul conto della farmacia non ti risparmia un euro di IRPEF. Il rubinetto esiste solo nelle società di capitali. In ditta individuale l'unico modo per abbassare l'imposta è abbassare l'utile imponibile con costi deducibili veri, a partire dai 5.300 euro nel fondo pensione, che per te valgono uno sconto secco alla tua aliquota marginale.

Posso pagarmi solo dividendi dalla S.r.l. e zero compenso?

Tecnicamente sì, ma raramente è la mossa furba, per tre motivi: il compenso amministratore è deducibile per la società (ogni euro di compenso abbassa l'imponibile IRES del 24%), i primi scaglioni IRPEF costano meno del combinato 24 più 26, e soprattutto una persona con reddito IRPEF zero non può dedurre nulla: niente 5.300 del fondo pensione, niente oneri, niente detrazioni. Il mix tipico prevede un compenso che copre il tenore di vita e sfrutta gli scaglioni bassi, e il resto tra ritenzione e dividendi: le proporzioni esatte sono un calcolo annuale da fare col commercialista, non una ricetta fissa.

La holding conviene se ho una sola farmacia?

Raramente, e chi te la vende a prescindere sta vendendo la sua parcella: con una sola società operativa e utili che in buona parte consumi, la holding aggiunge costi di struttura e un piano di raffineria che non usi, e all'uscita verso la persona paghi perfino qualche euro in più della via diretta. Diventa interessante in tre casi: seconda società in vista (altra farmacia, immobiliare), fase di accumulo con forte reinvestimento, o vendita all'orizzonte con la PEX. Se non ti riconosci in nessuno dei tre, i soldi della holding spendili in un buon piano patrimoniale: rende di più.

Che fine ha fatto l'IRES premiale al 20%?

Valeva solo per il periodo d'imposta 2025 (era la riduzione dal 24% al 20% condizionata ad accantonamento dell'utile, investimenti in beni 4.0/5.0 e nuove assunzioni) e per il 2026 non è stata prorogata: si applica di nuovo il 24% ordinario. Attenzione alla coda velenosa per chi l'ha usata: la distribuzione anticipata della riserva accantonata fa decadere il beneficio, con obbligo di ricalcolo al 24% più interessi. Se la tua S.r.l. ha goduto della premiale nel 2025, il rubinetto su QUELLA riserva va tenuto chiuso: è esattamente il tipo di dettaglio da segnare e portare al commercialista.

E il regime forfettario non era la soluzione per pagare poco?

Per un titolare di farmacia è fantascienza, e te lo dico prima che qualcuno te lo proponga: il forfettario ha un tetto di ricavi (85.000 euro annui) che una farmacia supera già a febbraio, oltre a paletti di struttura incompatibili con dipendenti e magazzino. È un regime pensato per liberi professionisti e microattività: ottimo per il farmacista collaboratore con partita IVA in consulenza, irrilevante per chi ha il bancone. Se lo vedi citato in un preventivo di consulenza per la tua farmacia, hai appena scoperto che chi l'ha scritto non ha mai visto un bilancio di farmacia.

Quando ha senso trasformare la ditta individuale in S.r.l.?

Quando almeno due delle tre variabili puntano da quella parte: reinvesti una quota importante dell'utile (il rubinetto al 24% inizia a valere più della semplicità), hai bisogno della membrana patrimoniale (la responsabilità limitata della puntata sulla separazione), o prepari un passaggio, un ingresso di soci o una vendita. La trasformazione ha costi (notaio, perizia, pratiche) e la S.r.l. ha costi ricorrenti maggiori: sotto certi utili e con consumo integrale, resta più efficiente la trasparenza. È un calcolo da fare coi tuoi numeri veri, una volta, per iscritto: mezza giornata di lavoro che vale più di dieci anni di sensazioni.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative e divulgative: NON è consulenza fiscale. Gli esempi sono semplificati (esclusi IRAP, contributo ENPAF, contributi previdenziali sui compensi, detrazioni e deduzioni personali; addizionali stimate al 2%) e le aliquote sono quelle vigenti nel 2026: ogni decisione su forma giuridica, compensi, distribuzioni e holding va costruita e verificata con il proprio commercialista sul caso concreto. Fonti normative e di prassi: L. 30 dicembre 2025 n. 199 (legge di bilancio 2026, riduzione della seconda aliquota IRPEF al 33%); TUIR (DPR 917/1986), artt. 11 (aliquote IRPEF), 89 (esclusione del 95% dei dividendi tra società di capitali) e disciplina PEX; L. 205/2017 (ritenuta 26% sui dividendi a persone fisiche); L. 207/2024 (IRES premiale 2025, non prorogata al 2026); guide di aggiornamento 2026 via Informazione Fiscale, Legge in Chiaro e Banca Finanza, linkate nel testo.