Come trasformare gli utili della farmacia in patrimonio personale?

La farmacia produce utili, tu produci consumi, e nel mezzo dovrebbe formarsi un patrimonio che invece, per la maggior parte dei titolari, non si forma quasi mai. Non perché gli utili siano pochi: perché il condotto tra i due è bucato in un punto preciso, e quel punto ha un nome scientifico. Oggi lo tappiamo, con quattro premi che pesano quanto quattro Nobel (uno lo è davvero).

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri

7/17/202613 min read

ARANZULLA DEI SOLDI / PATRIMONIO & METODO

Come si trasformano gli utili della farmacia in patrimonio personale è la domanda più pratica di tutta la serie, ed è il seguito naturale di ieri: se abbiamo stabilito che i risparmi non vanno lasciati tutti dentro la farmacia, resta il problema di come farli uscire e diventare qualcos'altro. Sembra banale (la farmacia guadagna, io metto da parte, no?) e invece è il punto dove quasi tutti falliscono, titolari benestanti compresi, gente che fattura tanto e alla fine dell'anno si ritrova con lo stesso patrimonio dell'anno prima e la vaga sensazione che i soldi “siano andati”. La buona notizia è che non è un problema di disciplina personale, e non ti farò la ramanzina del salvadanaio: è un problema di architettura del flusso, studiato a fondo da alcuni dei migliori economisti del Novecento, uno dei quali ha vinto il Nobel proprio per questo. Ti spiego il condotto stadio per stadio, ti do i quattro principi scientifici che lo governano (con ogni sigla e ogni termine tradotto, perché qui gli acronimi si sprecano), e alla fine avrai un metodo che funziona anche i mesi in cui la forza di volontà è in ferie.

Il condotto: dagli utili al patrimonio, stadio per stadio

Immagina il percorso dei soldi come un impianto di distillazione, di quelli che in laboratorio separano una sostanza pura da una miscela grezza, passaggio dopo passaggio. La materia prima grezza è l'utile lordo della farmacia, cioè quello che l'azienda produce prima di ogni prelievo. Primo stadio: da lì lo Stato preleva la sua parte (le imposte sul reddito, i contributi), e resta il reddito netto, cioè quello che davvero arriva nelle tue mani. Secondo stadio, ed è quello decisivo: da quel reddito netto tu decidi quanto travasare via, cioè quanto far uscire dal circuito del consumo prima che i consumi lo tocchino. Terzo stadio: quella somma travasata viene investita, e al netto dei costi e delle tasse sui rendimenti diventa, finalmente, patrimonio personale, cioè ricchezza tua, fuori dalla farmacia, che lavora per conto suo. Guarda il condotto disegnato, perché la cosa importante è dove perde.

Ogni stadio ha una perdita, ma sono perdite di natura diversa, ed è qui che si gioca tutto. La perdita del primo stadio (le imposte) la governi solo in parte, con l'ottimizzazione fiscale: ne abbiamo parlato coi 5.300 euro deducibili nella previdenza complementare, che sono l'unico pezzo di reddito su cui lo Stato ti sconta l'aliquota se lo destini al futuro. La perdita del terzo stadio (costi e tasse sull'investito) la governi scegliendo strumenti efficienti a basso costo. Ma la perdita centrale, quella del secondo stadio, è l'unica che dipende interamente da una tua decisione, non da una legge, e proprio per questo è quella dove si vince o si perde la partita. Quella perdita si chiama consumo, ed è il nemico numero uno della formazione del patrimonio. Non perché consumare sia peccato (ci mancherebbe, il patrimonio serve proprio a vivere meglio), ma perché il consumo ha una proprietà chimica micidiale: si espande fino a saturare tutto lo spazio disponibile, esattamente come un gas. È la versione patrimoniale della legge di Parkinson: le spese si dilatano fino a occupare tutto il reddito che le contiene. Aumenti gli utili? Si aumenta il tenore di vita. Prendi il SUV più grande, la casa al mare, l'orologio. E a fine anno il patrimonio è fermo, ma tu ti sei stancato di più per starci fermo.

Il primo principio: il ciclo di vita (perché dovresti risparmiare, secondo un Nobel)

Partiamo dalle fondamenta, perché prima del come viene il quanto, e il quanto ha una teoria con un Nobel sopra. Negli anni Cinquanta l'economista italoamericano Franco Modigliani (Nobel per l'economia nel 1985) formulò con Richard Brumberg la Life-Cycle Hypothesis, l'ipotesi del ciclo di vita, che tradotta dice una cosa di puro buonsenso: il reddito di una persona non è costante nella vita (sale, culmina, poi con la pensione o la cessione crolla), ma il tenore di vita che desideri è abbastanza stabile. Quindi la funzione del risparmio è fare da ammortizzatore tra le due curve: metti da parte negli anni grassi (quelli in cui la farmacia rende) per avere da spendere negli anni magri (la vecchiaia, dopo la vendita). Per un dipendente questa curva è dolce e prevedibile; per te, titolare, è brutale, perché hai un evento gigantesco all'orizzonte, la fine dell'attività, dopo il quale la farmacia smette di produrre reddito da un giorno all'altro. Il tuo bisogno di trasformare utili in patrimonio non è avidità, è la matematica del ciclo di vita applicata a una curva di reddito che, a un certo punto, cade da un dirupo. E il patrimonio personale è l'unico paracadute che dipende da te, perché la pensione ENPAF (l'Ente Nazionale di Previdenza e Assistenza Farmacisti, la tua cassa) da sola non regge il tenore di vita a cui ti sei abituato.

Il secondo principio: il pianificatore contro il tentatore

E allora perché, se la teoria è così chiara, quasi nessuno risparmia abbastanza? Qui entrano in scena due economisti comportamentali, Hersh Shefrin e Richard Thaler (anche lui Nobel, nel 2017), che nel 1981 pubblicarono la loro teoria economica dell'autocontrollo. La loro intuizione, geniale nella semplicità, è che dentro ogni persona convivono due anime in conflitto: il pianificatore, che pensa al futuro, vuole il patrimonio, ragiona a lungo termine; e il tentatore (in inglese il doer, l'esecutore impulsivo), che vive nel presente e vuole godersela adesso. È la versione economica del diavoletto e dell'angioletto sulle spalle, e il punto è che il tentatore, nel momento della spesa, vince quasi sempre, perché la tentazione è immediata e concreta mentre il beneficio del risparmio è lontano e astratto. Nel 1988 gli stessi due autori raffinarono l'idea nella Behavioral Life-Cycle Hypothesis, l'ipotesi del ciclo di vita comportamentale, che aggiunge un pezzo cruciale per te: i conti mentali (mental accounting). Le persone, dimostrarono, non trattano tutto il denaro allo stesso modo: lo dividono in cassetti mentali con regole diverse, e la tentazione di spendere è massima sul cassetto “reddito corrente” e minima sul cassetto “patrimonio futuro”. È il motivo per cui i soldi che restano sul conto vengono spesi, e quelli che spariscono in un investimento vincolato no: non è questione di quantità, è questione di quale etichetta gli hai messo sopra.

Tradotto nel tuo mondo, questo spiega un fenomeno che avrai visto mille volte: il collega che guadagna benissimo e non ha un euro da parte non è uno sprovveduto, è semplicemente uno che ha lasciato tutto il denaro nel cassetto mentale più tentabile, il conto corrente, dove il tentatore fa razzia. La soluzione, allora, non è “avere più disciplina” (il tentatore è più forte della disciplina, sempre), ma cambiare l'architettura: spostare i soldi, appena arrivano, in un cassetto mentale dove il tentatore non ha le chiavi. È la strategia dei due tavoli di cui abbiamo parlato: il tavolo che produce (la farmacia) e il tavolo che conserva (il patrimonio), separati fisicamente e mentalmente, con un ponte automatico tra i due che scavalca del tutto il tentatore.

Il metodo che funziona: paga prima te stesso, automaticamente

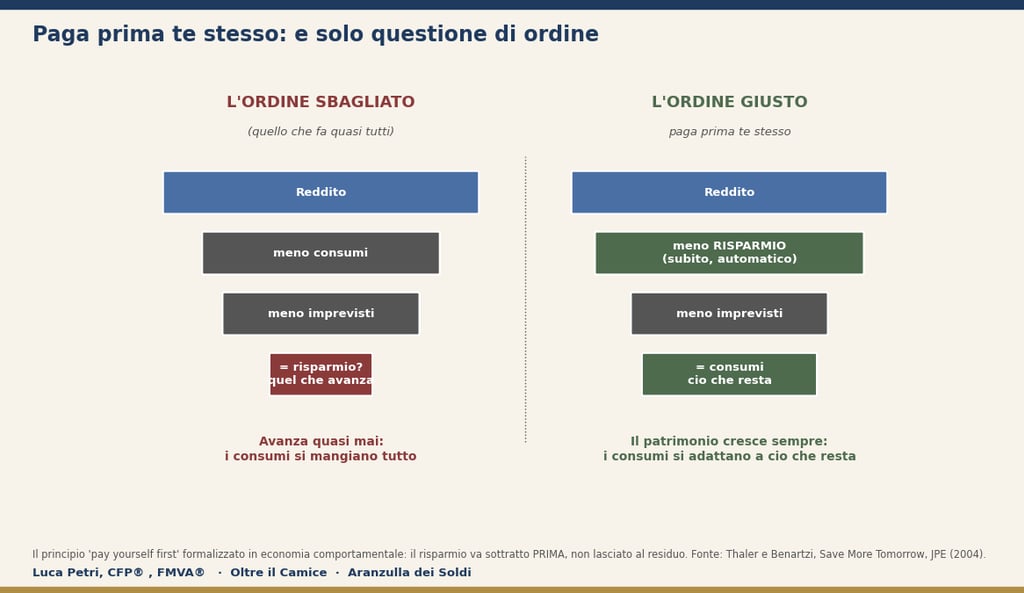

Ed eccoci alla soluzione operativa, che discende direttamente dai principi di sopra ed è tanto semplice quanto potente. Si chiama, in gergo, pay yourself first, paga prima te stesso, e ribalta l'ordine delle operazioni che fa la maggioranza. L'ordine sbagliato è: prendo il reddito, ci pago i consumi e gli imprevisti, e quel che avanza lo risparmio. Il problema, come sai ormai, è che non avanza mai niente, perché il consumo (gas) e il tentatore (impulso) si mangiano tutto lo spazio. L'ordine giusto è: prendo il reddito, ne sottraggo subito il risparmio (lo travaso nel tavolo che conserva prima ancora di vederlo), e ci vivo con quello che resta. Guarda i due ordini a confronto: è la stessa persona, lo stesso reddito, due esiti opposti, e l'unica differenza è la sequenza.

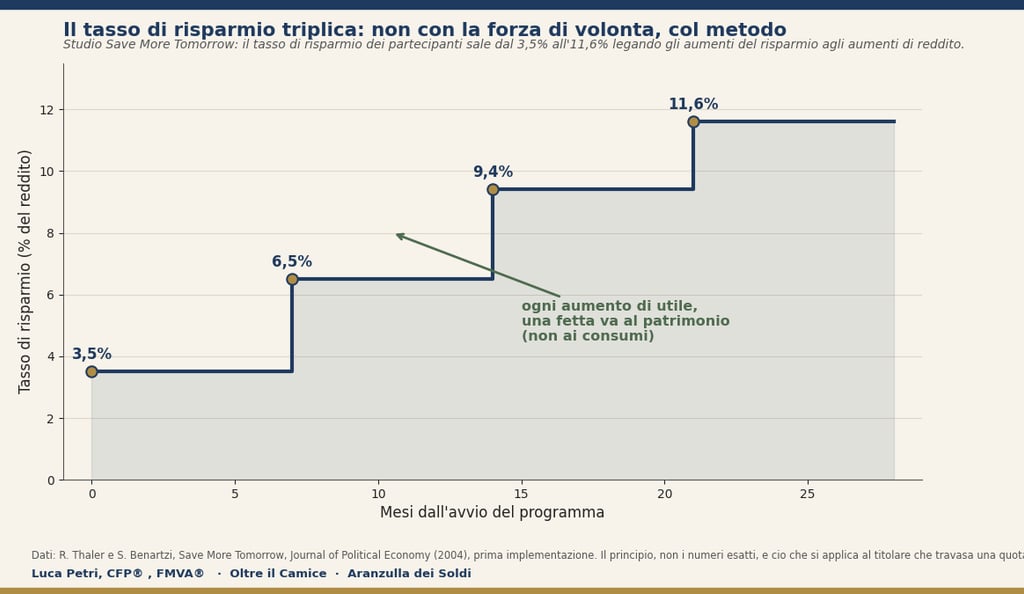

Ma il capolavoro, il principio che voglio regalarti oggi, è come si fa crescere quel risparmio senza soffrire, ed è il contributo scientifico più elegante sul tema. Nel 2004 Thaler e Benartzi pubblicarono sul Journal of Political Economy un programma chiamato Save More Tomorrow, risparmia di più domani, nato da un'osservazione psicologica acuta: le persone odiano vedersi ridurre il tenore di vita presente (è l'avversione alle perdite, un altro pilastro comportamentale), ma non soffrono affatto a rinunciare a un aumento futuro che non hanno ancora incassato, perché non lo percepiscono come una perdita. Geniale, no? L'idea del programma è quindi: non aumentare il risparmio togliendo da quello che già spendi, ma legalo agli aumenti futuri di reddito, così ogni volta che guadagni di più una fetta dell'incremento va automaticamente al patrimonio, prima che il tenore di vita se lo prenda. I risultati furono clamorosi: nei gruppi studiati il tasso di risparmio passò dal 3,5% all'11,6% del reddito, più che triplicato, e non con la forza di volontà, ma con l'automatismo. Guarda la scala.

Per te titolare, questo si traduce in una regola d'oro che vale più di mille buoni propositi: ogni volta che la farmacia migliora (un anno record, un servizio nuovo che rende, l'estinzione di un debito che libera flusso di cassa), una fetta di quell'incremento va travasata nel patrimonio prima di adeguare il tenore di vita. Non tocchi quello che hai già, che sarebbe doloroso; catturi la crescita futura, che è indolore perché non l'hai ancora assaggiata. È la differenza tra fare una dieta (togliere, doloroso) e non prendere il vizio (indolore): il tentatore non può rimpiangere una porzione che non ha mai visto nel piatto.

Gli strumenti pratici: quattro conti, un orizzonte per ciascuno

Bene, la teoria è servita. Dove va, concretamente, la somma che travasi? Qui uso un'architettura a conti-obiettivo, ed è la traduzione più pulita dei conti mentali di Shefrin e Thaler: invece di subire i cassetti che la mente crea da sola, li costruisco io, apposta, uno per ogni orizzonte temporale. Perché la regola d'oro dell'investimento è che l'orizzonte decide lo strumento: soldi che ti servono presto non possono stare dove oscillano, soldi che non ti servono per anni non devono stare dove non crescono. Quattro contenitori, dal più vincolato al più mosso.

Conto uno, la previdenza complementare (il futuro lontano e blindato). È il primo per efficienza fiscale: i primi 5.300 euro l'anno sono deducibili dal reddito, lo Stato ti restituisce la tua aliquota marginale (per un titolare spesso il 43% di sconto immediato: nessun investimento offre un rendimento certo del genere il primo giorno). Ed è il cassetto mentale perfetto proprio perché vincolato fino alla pensione: il tentatore non ci arriva nemmeno con la scala. Qui va la quota destinata al traguardo più lontano, quello che non toccherai per decenni.

Conto due, la Stabilità (le spese previste a breve). È il contenitore delle uscite che sai già di dover affrontare nei prossimi mesi o pochi anni (le imposte in arrivo, un acquisto programmato, una spesa attesa): denaro che ti serve presto e con una data, quindi non può permettersi di oscillare. Qui gli strumenti sono i più tranquilli, gli ETF monetari e obbligazionari a brevissima scadenza (gli ETF sono fondi quotati che replicano un paniere a costi bassissimi; quelli monetari e a breve rendono poco ma stanno fermi, che è esattamente ciò che chiedi a soldi con una scadenza vicina). È la beuta graduata del tuo patrimonio: precisa, stabile, la usi per misurare, non per far reagire.

Conto tre, la Sicurezza (l'emergenza e il ponte). Fa due lavori insieme: è il fondo di emergenza per gli imprevisti veri (la perdita improvvisa di reddito, la spesa grossa non prevista) e insieme lo stadio intermedio tra le spese di breve e la crescita di lungo periodo. Qui vanno gli ETF obbligazionari a media scadenza, che offrono un rendimento un po' più alto del conto Stabilità accettando un'oscillazione contenuta: abbastanza solidi da essere lì quando servono di colpo, abbastanza redditizi da non perdere terreno mentre aspettano. È la soluzione tampone del sistema, quella che assorbe gli urti e tiene stabile tutto il resto.

Conto quattro, la Crescita (il lungo periodo e i progetti). Qui va tutto ciò che non ti serve a breve e ciò che destini ai progetti di lungo respiro: è il portafoglio azionario globale e diversificato, il motore di rendimento del patrimonio, il più lontano possibile dal tuo rischio di mestiere per i motivi di ieri. Può oscillare parecchio nel breve, e va benissimo così, perché questi soldi hanno gli anni davanti per assorbire le oscillazioni e trasformarle in rendimento: è il reattore del sistema, dove l'energia si sprigiona, purché non ci metti dentro ciò che ti serve domani mattina.

Il bello di questa architettura è che ogni conto ha una regola sua e non sconfina: se un'emergenza svuota la Sicurezza, non tocchi la Crescita nel momento sbagliato; se la Crescita vola, non ti viene la tentazione di spenderla perché sta in un cassetto etichettato “lungo periodo”. È il mental accounting usato come alleato invece che subito come nemico. E tutto questo va, ovviamente, dentro un patrimonio separato da quello della farmacia, perché travasare gli utili in un patrimonio personale che poi resta esposto ai creditori dell'attività sarebbe come distillare un liquido puro e riversarlo nella tanica dei rifiuti.

La regola in pratica (e perché l'automatismo batte la volontà)

Mettiamo tutto in fila in un protocollo che puoi avviare questa settimana. Uno: decidi una percentuale fissa di travaso, una quota degli utili che ogni anno esce e basta, non trattabile, come una tassa che imponi a te stesso a favore del tuo io futuro (partire dal 10-15% degli utili è ragionevole per molti). Due: rendila automatica, con un bonifico ricorrente o un piano di accumulo che parte da solo appena il reddito arriva, così il tentatore trova il cassetto già vuoto. Tre: applica il principio Save More Tomorrow, alzando la percentuale a ogni salto di reddito, non sul reddito attuale. Quattro: dividi la somma tra i tre contenitori (prima il fondo pensione fino al tetto deducibile, poi il portafoglio globale). Cinque: rivedi il flusso una volta l'anno, alla stessa data dell'inventario del patrimonio reale. Il segreto di tutto è in una parola sola, ed è la sintesi di tutti e quattro i premi Nobel che abbiamo incontrato: automatismo. La formazione del patrimonio non deve dipendere dalla tua forza di volontà mensile, perché la forza di volontà è una risorsa esauribile e il tentatore non dorme mai. Deve dipendere da una decisione presa una volta sola, a mente fredda, e poi eseguita da un automatismo che non si stanca, non ha giornate storte e non si fa tentare dal SUV nuovo. È tutto dentro il piano patrimoniale, ed è la ragione per cui un piano scritto batte sempre le migliori intenzioni: le intenzioni le esegue il tentatore, il piano lo esegue l'automatismo.

Domande e risposte

Quale percentuale degli utili dovrei travasare?

Non esiste un numero universale, ma una regola di partenza: molti titolari possono avviare un travaso del 10-15% degli utili senza intaccare il tenore di vita, alzandolo poi a ogni miglioramento del reddito secondo il principio Save More Tomorrow. La cifra giusta è quella che ti porta, nel tempo, a coprire il tuo numero magico (il capitale che ti serve per l'indipendenza); ma la percentuale esatta conta meno dell'averla resa automatica e non trattabile. Meglio un 10% che parte da solo ogni mese che un 25% affidato alla buona volontà, che dura fino al primo imprevisto.

Cosa vuol dire esattamente 'conti mentali' o mental accounting?

È la tendenza, dimostrata da Shefrin e Thaler, a trattare il denaro in modo diverso a seconda del cassetto mentale in cui lo mettiamo, invece di considerarlo tutto uguale (in gergo: il denaro non è perfettamente fungibile per la nostra psiche). I soldi sul conto corrente sono nel cassetto più spendibile, quelli in un fondo pensione vincolato nel meno spendibile: la stessa cifra, lo stesso tuo denaro, ma con probabilità di essere speso completamente diverse. La buona notizia è che questa debolezza si può usare a proprio favore: creare apposta dei cassetti 'difficili' (vincolati, automatici, lontani) è il modo più efficace di proteggersi da sé stessi.

Perché non basta la forza di volontà?

Perché la ricerca comportamentale (Shefrin e Thaler, 1981) mostra che la volontà è una risorsa limitata e il tentatore che vuole spendere adesso gioca sempre in casa: la tentazione è immediata e concreta, il beneficio del risparmio è lontano e astratto, e in quel confronto impari la volontà perde spesso. L'automatismo vince perché sposta la decisione una volta sola, a mente fredda, e poi la esegue una macchina che non si stanca. Non è debolezza affidarsi all'automatismo: è la strategia che perfino gli inventori di queste teorie applicano a sé stessi.

Meglio reinvestire nella farmacia o travasare fuori?

Dipende dal doppio filtro di cui abbiamo parlato ieri: reinvestire in un progetto con un ritorno atteso calcolabile e superiore all'alternativa (un robot, un servizio nuovo) può avere senso; usare la farmacia come parcheggio di default no. Ma anche quando il reinvestimento conviene sul singolo numero, ricorda che aumenta la tua concentrazione già estrema: una parte degli utili dovrebbe uscire comunque, sempre, per costruire il patrimonio fuori. Le due cose non si escludono: si dosano, e il travaso automatico garantisce che il 'fuori' non resti mai a zero solo perché c'era sempre qualcosa da comprare 'dentro'.

Il fondo pensione non è troppo vincolato? Se mi servono i soldi?

Il vincolo è in parte proprio il suo pregio (è il cassetto che il tentatore non tocca), ma la normativa prevede comunque anticipazioni per spese sanitarie gravi, acquisto o ristrutturazione della prima casa, e dopo alcuni anni anche per altre esigenze, oltre alle prestazioni previste. Non è una prigione, è una cassaforte con alcune chiavi d'emergenza. E per il resto c'è la scala degli altri conti: la Stabilità per le spese vicine e la Sicurezza come cuscinetto liquido per gli imprevisti, così non devi mai toccare la Crescita, pensata per il lungo periodo, nel momento sbagliato. È proprio per questo che i conti sono separati per orizzonte: ognuno è accessibile quando serve senza intaccare gli altri.

Da dove comincio domani mattina?

Da un gesto solo: imposta un bonifico automatico ricorrente, anche piccolo, dal conto dove arrivano i tuoi compensi verso un contenitore separato (fondo pensione o conto titoli), datato subito dopo l'accredito. Un solo automatismo attivato vale più di dieci piani perfetti lasciati sulla carta, perché sposta il risparmio dal cassetto tentabile a quello protetto senza chiederti nulla ogni mese. Poi, con calma, lo affini dentro il piano: la percentuale, i contenitori, gli aumenti. Ma l'automatismo accendilo oggi, perché ogni mese che aspetti è un mese in cui vince il tentatore.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative, non consulenza personalizzata né fiscale: percentuali di travaso, deducibilità e strumenti vanno calibrati sul caso concreto con i professionisti competenti. Il tetto di deducibilità della previdenza complementare è di 5.300 euro annui; i rendimenti citati sono indicativi e non garantiti. Fonti scientifiche: F. Modigliani e R. Brumberg, teoria del ciclo di vita (Life-Cycle Hypothesis, anni '50; Modigliani Nobel 1985); H. Shefrin e R. Thaler, An Economic Theory of Self-Control, Journal of Political Economy (1981); H. Shefrin e R. Thaler, The Behavioral Life-Cycle Hypothesis, Economic Inquiry 26(4), 1988; R. Thaler e S. Benartzi, Save More Tomorrow, Journal of Political Economy 112(S1), 2004 (tasso di risparmio dal 3,5% all'11,6% nella prima implementazione). Thaler ha ricevuto il Premio Nobel per l'economia nel 2017.