Patto sociale alla prima acquisizione

Le 7 clausole non negoziabili per il farmacistache entra in società per la prima volta

STRATEGY NOTES

Luca Petri CFP® · FMVA® · Consulente Finanziario Autonomo OCF n. 637312

5/22/202626 min read

FINALITÀ E LIMITI DI QUESTA GUIDA

Questa Guida ha finalità esclusivamente divulgative ed educative. Non costituisce parere legale, non è consulenza professionale individuale, non sostituisce in alcun modo il rapporto tra il lettore e il proprio avvocato societario di fiducia.

Le clausole descritte nelle pagine seguenti sono illustrate nei loro principi di funzionamento e nei loro effetti tipici. Gli esempi di formulazione hanno valore didattico per chiarire la logica della clausola: non sono testi pronti all'uso e non possono essere copiati in uno statuto o in un patto parasociale. La redazione di atti negoziali — statuti, patti parasociali, accordi tra soci — è attività riservata per legge agli avvocati iscritti all'albo, che sono l'unica figura professionale abilitata a fornire pareri giuridici su situazioni individuali e a redigere documenti contrattuali per conto di una parte.

Il ruolo del consulente finanziario autonomo, e di questa Guida nello specifico, è offrire al farmacista che si avvicina a un'operazione di ingresso in società gli strumenti culturali per dialogare in modo informato con il proprio avvocato, formulare le domande giuste, e inserire la singola operazione contrattuale nel quadro complessivo della propria strategia patrimoniale di lungo periodo.

Il caso narrato nelle pagine che seguono — quello di "Marco" — è un personaggio composito, costruito a fini illustrativi sulla base di pattern ricorrenti osservati nel mercato delle farmacie italiane. Ogni somiglianza con persone reali è casuale.

Il giorno in cui Marco ha firmato la cosa sbagliata

Marco ha 38 anni. Da quattordici lavora come collaboratore in una farmacia di Pistoia, da nove con la stessa famiglia. Il titolare, Roberto, ha 64 anni e da tempo gli ripete la stessa frase: "Quando vado in pensione, la farmacia te la lascio io." Marco ci crede. È preparato, conosce i clienti, ha imparato la galenica, gestisce il personale quando Roberto non c'è. Si sente parte di quella farmacia da molto prima che qualcuno glielo dicesse a parole.

Nel marzo 2025 Roberto lo chiama in ufficio e gli mostra un foglio. È una bozza di costituzione di una Srl: lui mette il 60% (la farmacia conferita), Marco il 40% (220.000 euro da versare in contanti). Il commercialista di Roberto ha preparato lo statuto. "Ho già parlato io con il notaio. È tutto pronto, basta che firmiamo."

Marco non ha mai letto uno statuto societario in vita sua. Ha letto romanzi, manuali di farmacologia, qualche libro di gestione. Lo statuto è di otto pagine, scritto con quel font da contratto che sembra fatto apposta per non essere letto. Si fida. Firma.

Diciotto mesi dopo, la moglie di Roberto si ammala gravemente. Roberto decide che vuole liquidare tutto e trasferirsi in Liguria. La farmacia, dice, la vende a una catena: Hippocrates ha offerto un multiplo molto interessante, e con il 60% delle quote Roberto può portare l'operazione in assemblea e farla approvare da solo. A Marco viene comunicato il giorno stesso della firma del preliminare con la catena. Lo statuto che ha firmato non prevede nessuna delle clausole che lo avrebbero protetto. Marco scopre di essere stato socio di minoranza in una società che lo poteva escludere, esproprio in ogni momento, senza che lui potesse opporsi.

Il danno per Marco è quantificabile in circa 380.000 euro. È la differenza tra il valore della sua quota se fosse stato in una società con uno statuto fatto bene (con diritti di prelazione, drag-along con clausola di prezzo minimo, voto qualificato sulle operazioni straordinarie) e il valore che ha effettivamente incassato — il valore nominale della quota, calcolato sul patrimonio netto contabile della società, che è meno della metà del valore di mercato della farmacia.

Marco non aveva firmato "la cosa sbagliata". Aveva firmato lo statuto standard che il notaio usa per qualsiasi Srl. Quello standard funziona benissimo per una società che produce viti. Non funziona per una farmacia in cui c'è uno squilibrio strutturale di potere tra i soci, in cui l'oggetto sociale è di valore elevato e in cui le possibilità di uscita sono asimmetriche.

Questa Guida nasce per Marco — e per i centinaia di farmacisti che ogni anno fanno il suo stesso errore. Il problema non è il commercialista cattivo o il notaio negligente. Il problema è che la maggior parte degli statuti delle società che gestiscono farmacie in Italia non contengono nessuna delle clausole che fanno la differenza tra essere socio e essere strumento. E quelle clausole — sette, per la precisione — vanno messe nel patto parasociale che accompagna lo statuto. Non sono opzionali. Sono il vero contratto.

PERCHÉ QUESTA GUIDA

Dopo la legge Concorrenza 124/2017, sempre più farmacisti entrano nel settore non come titolari ma come soci di società che gestiscono una o più farmacie. Il fenomeno è cresciuto in modo silenzioso: gli atti notarili di costituzione di Srl titolari di farmacia sono raddoppiati tra il 2019 e il 2025.

La maggior parte di queste operazioni avviene con statuti standard e senza alcun patto parasociale. Il farmacista entrante — quasi sempre più giovane, con minore esperienza giuridica e minore potere negoziale — finisce per essere il socio più esposto del tavolo.

Questa Guida descrive le sette clausole che il farmacista deve pretendere prima di firmare, qualunque sia la sua quota. Non sono clausole "aggressive": sono il pavimento minimo di protezione di chi mette il proprio capitale e il proprio futuro professionale dentro un'operazione che, statisticamente, durerà tra i 10 e i 25 anni.

AVVERTENZA AL LETTORE

Questa Guida ha finalità esclusivamente divulgative ed educative. Non costituisce parere legale, non sostituisce la consulenza di un avvocato e non rappresenta consulenza professionale individuale su casi specifici.

Le descrizioni delle clausole e gli esempi che seguono illustrano la logica e la funzione protettiva di ciascuna clausola, ma non sono testi pronti all'uso: la redazione di statuti societari e di patti parasociali è attività riservata per legge agli avvocati abilitati, che sono la sola figura professionale legittimata a redigere atti negoziali e a fornire pareri legali su situazioni concrete.

Il personaggio di Marco è un soggetto composito, costruito a fini illustrativi sulla base di pattern ricorrenti osservati nel mercato delle acquisizioni di farmacie. Ogni somiglianza con persone o vicende reali è puramente casuale.

L'autore è consulente finanziario autonomo iscritto all'albo OCF: assiste i propri clienti nella strategia patrimoniale di lungo periodo e nella lettura critica dei documenti contrattuali predisposti dai professionisti legali, ma non redige atti societari né fornisce consulenza legale.

Il quadro normativo: cosa è cambiato dal 2017

Prima della legge 124/2017, la titolarità di una farmacia era riservata a una persona fisica farmacista o a società di persone composte esclusivamente da farmacisti. Il modello prevalente era la ditta individuale e, in misura minore, la società in nome collettivo (S.n.c.) tra padre e figlio, o tra coniugi entrambi farmacisti.

La legge sulla Concorrenza (L. 4 agosto 2017, n. 124, commi 157 e seguenti) ha modificato l'articolo 7 della legge 362/1991, aprendo la titolarità delle farmacie alle società di capitali (Srl, SpA, Sapa). Da quel momento il capitale può essere posseduto da persone fisiche o giuridiche, anche non farmacisti, con un solo vincolo strutturale: la direzione tecnica della farmacia deve essere affidata a un farmacista idoneo, che può però non essere socio.

Tre numeri da tenere a mente. Una società può gestire più di una farmacia (è caduto il limite delle quattro farmacie). Una società non può controllare, direttamente o indirettamente, più del 20% delle farmacie esistenti sul territorio regionale. La compagine sociale deve essere comunicata all'Ordine professionale e all'ASL competente entro 60 giorni da ogni variazione.

Per il farmacista che oggi vuole entrare nel settore senza poter pagare in contanti l'intero prezzo di una farmacia — che nel 2026 in Italia è in media di 1,4 milioni di euro per una farmacia urbana di fascia media — la via maestra è entrare come socio in una società che già la possiede, oppure costituire una nuova società insieme a un titolare uscente o a un investitore. In entrambi i casi, lo strumento giuridico è la Srl (raramente la SpA, per ragioni di costi e governance).

Statuto sociale e patto parasociale: due documenti, due funzioni

La confusione fondamentale che fanno tutti i farmacisti non giuristi è pensare che lo statuto sia "il contratto della società". Non è così. Lo statuto è solo la cornice istituzionale: dice qual è l'oggetto sociale, come si nomina l'amministratore, come si convoca l'assemblea, come si computa il quorum. Lo statuto è pubblico, è depositato al registro delle imprese, ed è scritto in linguaggio standardizzato che il notaio prende da modelli consolidati.

Il patto parasociale è un documento separato, privato, firmato dai soci tra loro, che regola tutto ciò che non sta nello statuto: come si decide cosa fare se uno dei soci vuole uscire, come si valuta la sua quota, chi può vendere a chi e a quali condizioni, cosa succede se un socio muore o diventa invalido, come si risolvono i conflitti. Il patto parasociale è dove si gioca davvero la partita.

IL RIFERIMENTO NORMATIVO

L'articolo 2341-bis del Codice civile, introdotto dalla riforma del diritto societario del 2003, disciplina i patti parasociali per le società per azioni. Per le Srl la norma non si applica direttamente, ma la dottrina e la giurisprudenza ne ammettono pacificamente l'utilizzo in via di autonomia contrattuale.

Tre punti chiave: la forma è libera (i patti possono essere stipulati "in qualunque forma"), la durata massima è di cinque anni rinnovabili, e in assenza di termine ciascun contraente può recedere con preavviso di 180 giorni. Per le Srl la durata può essere superiore se le parti lo concordano, ma è prudente attenersi al limite quinquennale rinnovabile per non incorrere in contestazioni.

Il rapporto corretto tra i due documenti è di complementarità: lo statuto stabilisce le regole istituzionali (visibili a tutti), il patto parasociale stabilisce le regole patrimoniali e relazionali (visibili solo ai soci). Quando le due regole entrano in conflitto, la regola dello statuto prevale verso i terzi, ma tra i soci che hanno firmato il patto, il patto è pienamente vincolante con possibilità di chiedere il risarcimento del danno in caso di violazione.

DA RICORDARE

Non firmare mai una costituzione di Srl senza patto parasociale.

Il patto parasociale costa tra 1.500 e 4.000 euro di parcella legale.

È la singola spesa con il miglior ritorno di tutta l'operazione di ingresso in società.

CLAUSOLA 1

Diritto di prelazione sulla cessione delle quote

Cosa stabilisce

Il diritto di prelazione obbliga il socio che vuole vendere la propria quota a offrirla prima agli altri soci, alle stesse condizioni che gli sono state proposte da un terzo. Se gli altri soci esercitano la prelazione entro un termine prefissato (tipicamente 30-60 giorni), acquistano loro la quota; se rinunciano, il socio venditore è libero di vendere al terzo.

È la clausola più diffusa e quella che il commercialista del titolare propone sempre, perché protegge i soci esistenti dall'ingresso di sconosciuti nella compagine. Ma è anche la clausola che, scritta male, danneggia di più il socio di minoranza.

Perché il farmacista deve pretenderla scritta bene

La differenza tra una prelazione fatta bene e una prelazione fatta male sta in tre dettagli tecnici.

Primo: il prezzo della prelazione. Se il diritto di prelazione viene esercitato al prezzo "offerto dal terzo", il socio venditore è protetto. Se invece la clausola prevede che la prelazione si eserciti al "valore nominale" o al "patrimonio netto contabile", il socio venditore può ricevere una frazione del valore reale della sua quota. Per una farmacia, il patrimonio netto contabile è normalmente tra il 25% e il 45% del valore di mercato (il resto è avviamento non iscritto in bilancio).

Secondo: la procedura di valutazione in caso di prelazione "impropria" o donazione. Se un socio vuole donare la quota al figlio o conferirla a un trust, la prelazione tipica non si applica (non c'è un terzo che paga un prezzo). In quel caso serve una clausola che preveda una valutazione peritale obbligatoria della quota, da affidare a un perito nominato di comune accordo o, in mancanza, dal Presidente del Tribunale. Senza questa previsione, il socio di minoranza rischia di vedersi affiancato chiunque senza poter intervenire sul valore.

Terzo: i tempi della prelazione. Vanno distinti due momenti: il termine per dichiarare di voler esercitare la prelazione e il termine per eseguire effettivamente il pagamento. Una clausola che li fonde in un unico breve termine (per esempio: "60 giorni per esercitare il diritto e versare il prezzo") rende la prelazione di fatto inaccessibile al socio di minoranza, che difficilmente ha già liquidi 300-500.000 euro: serve un'istruttoria bancaria che richiede mediamente 60-90 giorni. La distinzione corretta separa i due momenti: 30-45 giorni per la dichiarazione di esercizio, ulteriori 90-120 giorni per il pagamento dietro presentazione della delibera bancaria di concessione del mutuo. Senza questa separazione, la prelazione protegge solo il socio che ha già liquidità disponibile — cioè, quasi sempre, il maggioritario.

LA TRAPPOLA DELLA "PRELAZIONE A VALORE DI BILANCIO"

Negli statuti standard di Srl pre-2017 si trova spesso la formula: "Il diritto di prelazione si esercita al valore della quota risultante dall'ultimo bilancio approvato". È la peggiore clausola possibile per il farmacista entrante. Significa che se il socio maggioritario vende a una catena per 2 milioni la sua quota del 60%, il farmacista minoritario non può comprarla a 1,2 milioni: deve riferirsi al valore di bilancio, che potrebbe essere 300.000 euro. La catena entra. Il farmacista resta socio di minoranza in una società ora controllata dalla catena.

Pretendere la formulazione corretta: "al medesimo prezzo e alle medesime condizioni offerte dal terzo acquirente".

Cosa deve dire la clausola

Una clausola di prelazione ben fatta contiene cinque elementi. Primo: stabilisce che il socio che intende cedere la propria quota a un terzo è tenuto a offrirla preventivamente agli altri soci, in proporzione alle rispettive quote. Secondo: prevede che la comunicazione avvenga in forma scritta tracciabile (tipicamente PEC) e contenga il nominativo del terzo acquirente, la quota oggetto di cessione, il prezzo offerto e le modalità di pagamento. Terzo: fissa il prezzo di esercizio della prelazione esattamente pari a quello offerto dal terzo — mai al valore di bilancio, mai al valore nominale. Quarto: distingue il termine per la dichiarazione di esercizio (45-60 giorni) da quello per il pagamento (90-120 giorni con istruttoria bancaria in corso). Quinto: estende il meccanismo ai trasferimenti non onerosi (donazione, conferimento), prevedendo in quei casi una valutazione peritale obbligatoria affidata a un perito indipendente nominato di comune accordo o, in mancanza di accordo, dal Presidente del Tribunale competente.

LA REGOLA

Mai accettare una prelazione che si eserciti a valore di bilancio o a valore nominale.

La prelazione si esercita sempre al prezzo del terzo o, in caso di trasferimenti non onerosi, al valore peritale.

CLAUSOLA 2

Tag-along (diritto di covendita)

Cosa stabilisce

Il tag-along è la clausola che protegge il socio di minoranza nel caso in cui il socio di maggioranza voglia vendere a un terzo. Stabilisce che, se il socio di maggioranza vende la propria quota (o una parte tale da far perdere il controllo della società), il socio di minoranza ha diritto di vendere insieme a lui la propria quota allo stesso prezzo per quota e alle stesse condizioni.

Tradotto in pratica: se Roberto, socio al 60%, vende a una catena a 30.000 euro per ogni 1% di quota, Marco (socio al 40%) può decidere di unirsi alla vendita e cedere il suo 40% a 30.000 euro per ogni 1% — incassando 1,2 milioni invece dei 480.000 a cui sarebbe stato bloccato vendendo isolatamente la sua minoranza.

Perché è la clausola che salva il socio di minoranza nelle operazioni di M&A

La quota di minoranza in una Srl non quotata vale strutturalmente meno della quota di maggioranza, a parità di percentuale. Il motivo è semplice: chi compra una minoranza non controlla la società, non può decidere strategia né distribuzione di utili, ed è esposto al rischio che il maggioritario faccia operazioni a suo svantaggio. Per questo nei contratti di M&A si applicano sconti di minoranza che vanno dal 20% al 45% rispetto al valore proporzionale.

Quando una catena di farmacie compra il pacchetto di controllo (il 60% di Roberto), il valore della farmacia complessiva è di 2 milioni. Roberto incassa 1,2 milioni (il 60% lordo) ed esce. Marco resta socio di minoranza di una società ora controllata dalla catena. Il valore di mercato del suo 40%, scontato per il discount di minoranza tipico del 35%, scende da 800.000 (proporzionale) a circa 520.000 euro. Marco ha perso 280.000 euro di valore non per colpa sua, ma perché la vendita del maggioritario gli ha cambiato la struttura della società sotto i piedi.

Il tag-along annulla questo danno. Marco esercita il diritto di covendita, vende il suo 40% allo stesso prezzo per quota di Roberto (30.000 euro per 1% = 1,2 milioni per il 40%), e esce dalla società con la stessa valutazione proporzionale del maggioritario. La catena, se vuole davvero comprare, deve comprare il 100% — non può comprare solo il controllo lasciando Marco esposto.

IL TAG-ALONG COME SCUDO ETICO

Il tag-along non è solo uno strumento finanziario: è una clausola di simmetria etica tra i soci. Stabilisce che le decisioni del maggioritario non possono creare un'asimmetria patrimoniale a danno del minoritario. Se vendi, vendiamo insieme. Se resti, restiamo insieme.

Nel mercato italiano delle farmacie del 2026, in cui le catene stanno comprando aggressivamente pacchetti di maggioranza per poi spingere fuori i soci di minoranza con offerte penalizzanti, il tag-along è la singola clausola che fa la differenza tra essere protetto e essere strumentalizzato.

Le varianti da conoscere

Esistono tre varianti del tag-along, in ordine crescente di protezione per il minoritario.

Tag-along parziale (proporzionale). Il minoritario può vendere insieme al maggioritario solo una percentuale proporzionale della propria quota. Se Roberto vende il 60% del suo 60% (cioè il 36% del totale), Marco può vendere il 60% del suo 40% (cioè il 24%). È la versione più "morbida" ma anche la meno protettiva.

Tag-along totale (full tag-along). Il minoritario può vendere il 100% della propria quota se il maggioritario cede anche solo una porzione che gli faccia perdere il controllo (cioè scende sotto il 50%+1). È la versione standard nei contratti di private equity, e è quella che il farmacista entrante deve pretendere.

Tag-along con clausola di drag-back. Versione rara ma molto protettiva: se il maggioritario non riesce a vendere insieme al minoritario per qualsiasi ragione (l'acquirente vuole solo il controllo, non il 100%), la vendita del maggioritario si blocca. È la versione più forte e quella più difficile da ottenere in fase negoziale, ma è negoziabile se il farmacista entrante ha leva (per esempio, se porta cassa fresca all'operazione).

Cosa deve dire la clausola

Una clausola di tag-along ben fatta produce quattro effetti. Primo: si attiva ogni volta che un socio intende cedere a un terzo una quota tale da determinare il trasferimento del controllo della società — in pratica, sopra una soglia predefinita (tipicamente il 30% del capitale). Secondo: attribuisce a ciascun altro socio il diritto di richiedere che la propria intera partecipazione sia ceduta congiuntamente, alle medesime condizioni economiche per unità di quota e con le stesse modalità e tempi. Terzo: impone al socio cedente un preavviso di almeno 45 giorni prima del closing, durante il quale gli altri soci possono esercitare il diritto. Quarto: vincola il socio cedente a ottenere dal terzo acquirente l'impegno scritto ad acquistare anche la quota dei soci che esercitino il tag-along, pena la nullità dell'operazione. È questo quarto elemento che rende la clausola davvero effettiva: senza l'impegno preventivo del terzo, il tag-along si trasforma in una promessa di intenti senza forza vincolante.

LA REGOLA

Il tag-along totale è la clausola non negoziabile per chi entra come socio di minoranza.

Se il maggioritario rifiuta di concederlo, è il segnale che sta già pianificando un'uscita a tue spese.

In quel caso: non firmare.

CLAUSOLA 3

Drag-along con clausola di prezzo minimo

Cosa stabilisce

Il drag-along è la clausola speculare al tag-along, e protegge il socio di maggioranza. Stabilisce che, se il maggioritario riceve un'offerta vincolante per il 100% della società, può obbligare il socio di minoranza a vendere la propria quota insieme alla sua, alle stesse condizioni. È la clausola che il maggioritario chiederà sempre, perché senza di essa non potrebbe mai garantire al compratore una vendita pulita del 100%.

Per il socio di minoranza, il drag-along senza protezioni è una bomba a orologeria. Significa che il maggioritario può decidere di vendere, e il minoritario è obbligato a uscire — anche se la valutazione è bassa, anche se non vuole farlo, anche se la sua vita professionale è dentro quella farmacia.

Perché serve la clausola di prezzo minimo (price floor)

Il drag-along è accettabile solo se accompagnato da una clausola di prezzo minimo. La clausola di prezzo minimo stabilisce che il drag-along può essere esercitato solo se l'offerta del terzo prevede un prezzo per unità di quota non inferiore a una soglia predefinita, calcolata secondo una formula oggettiva.

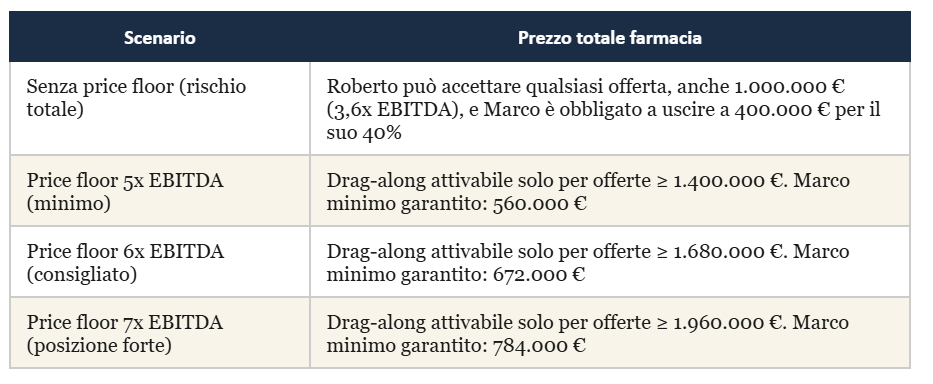

La formula più diffusa nei patti parasociali ben fatti è il multiplo di EBITDA: il prezzo minimo per attivare il drag-along deve essere pari ad almeno X volte l'EBITDA medio degli ultimi tre esercizi. Nel mercato farmacia 2026 il multiplo medio è 5-7x EBITDA per farmacie urbane di fascia media, 7-9x per farmacie di fascia alta in zone di pregio. Un price floor a 5x EBITDA è il minimo accettabile; 6x è il consigliato; 7x è la posizione forte.

Esempio numerico

Farmacia con EBITDA medio triennale di 280.000 euro. Capitale sociale ripartito 60% Roberto, 40% Marco.

La differenza tra non avere price floor e avere un price floor a 6x EBITDA, in questo esempio, è di 272.000 euro nel valore minimo garantito al socio di minoranza in caso di vendita forzata. Su una quota di 220.000 euro inizialmente versata, è una protezione che vale il 124% del capitale investito.

LA TRAPPOLA DELLE OFFERTE "NETTE" E DEGLI EARNOUT

Una clausola di price floor mal scritta può essere aggirata con tre tecniche tipiche: (1) il prezzo nominale è alto ma una parte è pagata in earnout condizionato a obiettivi che il minoritario non può raggiungere; (2) il prezzo è calcolato "al netto della posizione finanziaria netta", che il maggioritario può gonfiare con debiti pre-vendita; (3) il prezzo include la liquidazione dei finanziamenti soci che il maggioritario aveva fatto, e il minoritario non.

La clausola di price floor deve specificare: prezzo "gross", cash al closing, senza earnout, senza condition precedent oltre a quelle di legge, e con esclusione di soci-finanziamenti dal calcolo del prezzo per unità di quota.

Cosa deve dire la clausola

Una clausola di drag-along ben fatta combina cinque vincoli che la rendono accettabile per il socio di minoranza. Primo: si attiva solo a fronte di un'offerta vincolante per il 100% del capitale (non per pacchetti minori). Secondo: stabilisce un price floor in multipli di EBITDA — almeno 5x come minimo accettabile, 6x come standard di mercato, 7x come posizione protettiva — calcolato sull'EBITDA medio degli ultimi tre esercizi. Terzo: definisce con precisione cosa rientra nell'EBITDA e cosa no, escludendo le poste straordinarie e le manipolazioni contabili pre-vendita. Quarto: richiede che l'EBITDA sia certificato da un revisore terzo indipendente, non dal commercialista della società. Quinto: impone che il prezzo sia integralmente cash al closing, senza earnout, senza differimenti, senza condizioni sospensive ulteriori rispetto a quelle di legge. La combinazione di questi cinque elementi trasforma il drag-along da clausola di esproprio mascherato in clausola di liquidità garantita.

LA REGOLA

Il drag-along senza price floor è una clausola di esproprio mascherata.

Il price floor minimo accettabile per una farmacia di fascia media nel 2026 è 6x EBITDA medio triennale, cash al closing.

Pretendere il certificato del revisore terzo per il calcolo dell'EBITDA: senza, la clausola è aggirabile.

CLAUSOLA 4

Voto qualificato sulle operazioni straordinarie

Cosa stabilisce

Lo statuto standard di una Srl prevede che le delibere assembleari si prendano a maggioranza semplice del capitale rappresentato in assemblea. Significa che chi ha il 51% delle quote decide tutto: nomina amministratori, distribuisce utili, modifica lo statuto, decide la vendita dell'azienda, autorizza fusioni e scissioni. Il socio di minoranza, formalmente, conta zero.

La clausola di voto qualificato modifica questo equilibrio per le decisioni più rilevanti, richiedendo una maggioranza più alta (tipicamente 75% o 85% del capitale, oppure il consenso unanime) per un elenco predefinito di delibere "straordinarie". Per quelle decisioni, il socio di minoranza ha diritto di veto.

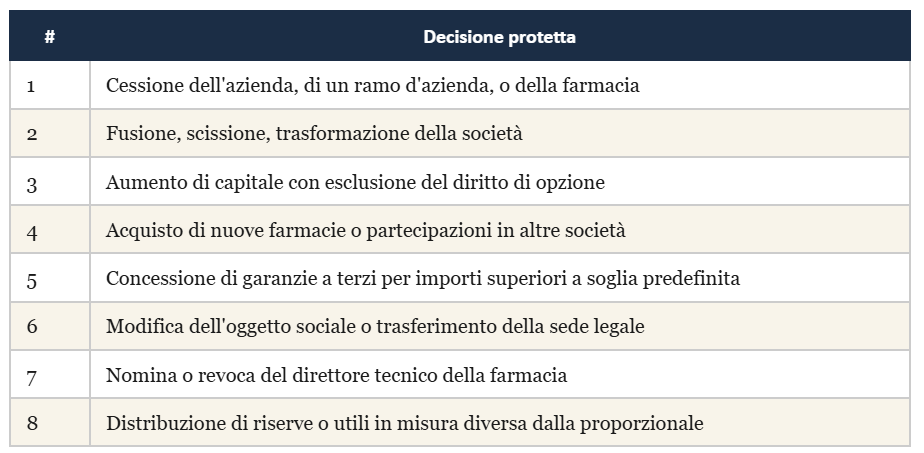

Le 8 decisioni che vanno protette con voto qualificato

In una Srl titolare di farmacia, le otto decisioni che il socio di minoranza deve pretendere siano subordinate a maggioranza qualificata o unanimità sono:

#

Decisione protetta

Le prime tre sono le più importanti, perché sono quelle che permettono al maggioritario di liquidare o diluire la posizione del minoritario senza il suo consenso. La numero 7 è specifica della farmacia: il direttore tecnico è il farmacista responsabile dell'idoneità sanitaria, e cambiarlo senza il consenso del socio farmacista significa svuotare di significato la sua presenza in società.

LA CLAUSOLA DI VOTO QUALIFICATO È UN BAVAGLIO?

Il maggioritario obietterà spesso che concedere voto qualificato significa "essere imbavagliato" dal minoritario, che potrebbe bloccare decisioni necessarie. È un'obiezione legittima ma gestibile.

La risposta tecnica è la clausola di deadlock: se la decisione qualificata è bloccata per più di 90 giorni dall'inerzia del socio minoritario, scatta una procedura di mediazione e, in ultima istanza, un meccanismo di buy-or-sell (clausola russian roulette o texas shootout) che risolve definitivamente lo stallo. In questo modo il voto qualificato non diventa veto eterno, ma uno strumento di negoziazione strutturata.

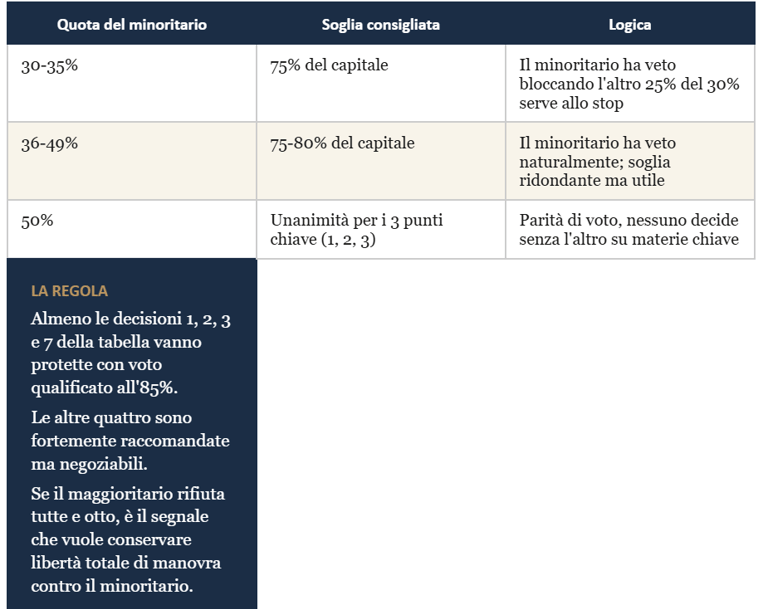

Le soglie consigliate per soci farmacisti al 30-40%

Quota del minoritario

LA REGOLA

Almeno le decisioni 1, 2, 3 e 7 della tabella vanno protette con voto qualificato all'85%.

Le altre quattro sono fortemente raccomandate ma negoziabili.

Se il maggioritario rifiuta tutte e otto, è il segnale che vuole conservare libertà totale di manovra contro il minoritario.

CLAUSOLA 5

Ruolo del farmacista socio e direzione tecnica

Cosa stabilisce

Questa è la clausola specifica del settore farmacia, e quella che più frequentemente manca negli statuti standard. La legge prescrive che la direzione tecnica sia affidata a un farmacista idoneo, che può anche non essere socio. Lo statuto standard si limita a richiamare la norma. Il patto parasociale ben fatto va molto oltre: definisce chi è il farmacista socio, qual è il suo ruolo operativo, qual è il suo trattamento economico, e cosa succede se quel ruolo viene rimosso.

Per il farmacista che entra come socio di minoranza la cui presenza in società è motivata anche (o soprattutto) dal proprio lavoro professionale, questa clausola vale spesso più di tutte le altre messe insieme. È la clausola che impedisce al maggioritario di prendere i soldi del farmacista e poi licenziarlo come collaboratore.

I quattro punti da regolare

Primo: ruolo formale e impegno temporale. Va specificato che il socio farmacista ricopre il ruolo di direttore tecnico (o vicedirettore, o collaboratore con qualifica X) con impegno temporale di tot ore settimanali, e che tale ruolo è di durata pari almeno alla durata del patto parasociale (5 anni rinnovabili). La cessazione anticipata del ruolo richiede giusta causa documentata.

Secondo: trattamento economico. Va definita la retribuzione professionale (separata dalla remunerazione della quota societaria), gli scatti, i meccanismi di rivalutazione, e il diritto a una quota degli utili gestionali (oltre alla quota societaria) per riconoscere il valore della prestazione professionale. Una formulazione tipica: il socio farmacista percepisce uno stipendio annuo lordo di X euro, rivalutato annualmente secondo indice ISTAT FOI, oltre a un bonus pari all'X% dell'EBITDA generato sopra una soglia di break-even.

Terzo: tutela in caso di revoca. Se il farmacista viene rimosso dal ruolo operativo per causa non imputabile a lui (per esempio, perché il maggioritario decide di affidare la direzione tecnica a un esterno), scatta l'obbligo per la società di acquistare la sua quota a un prezzo predefinito — tipicamente il valore peritale della quota maggiorato del 10-15% come penale per la revoca.

Quarto: clausola di non concorrenza reciproca. Va regolato cosa il farmacista socio può e non può fare professionalmente al di fuori della società (può lavorare in un'altra farmacia? Può aprire una para-farmacia? Può fare il consulente per una catena?) e, simmetricamente, cosa il maggioritario non può fare per non danneggiarlo (per esempio: non aprire farmacie nello stesso bacino, non vendere a soggetti in conflitto).

IL FATTO TECNICO CHE TUTTI DIMENTICANO

Dopo la legge 124/2017, il direttore tecnico della farmacia non deve più essere socio. Questo significa, paradossalmente, che il farmacista socio può essere allontanato dal ruolo di direttore senza che la società perda la titolarità della farmacia: basta nominarne un altro come dipendente.

Per chi entra come socio in qualità di farmacista, questa è la singola minaccia silenziosa più grande del nuovo regime. Solo una clausola patto-parasociale ben fatta neutralizza questo rischio.

LA REGOLA

Se entri come socio farmacista, il patto parasociale deve dirti per iscritto: cosa fai, quanto sei pagato, quanto dura, cosa succede se ti rimuovono.

Senza queste quattro tutele, il tuo capitale è esposto al rischio di vedersi sottratto il ruolo professionale che era la ragione della tua presenza in società.

CLAUSOLA 6

Exit clauses per eventi eccezionali

Cosa stabilisce

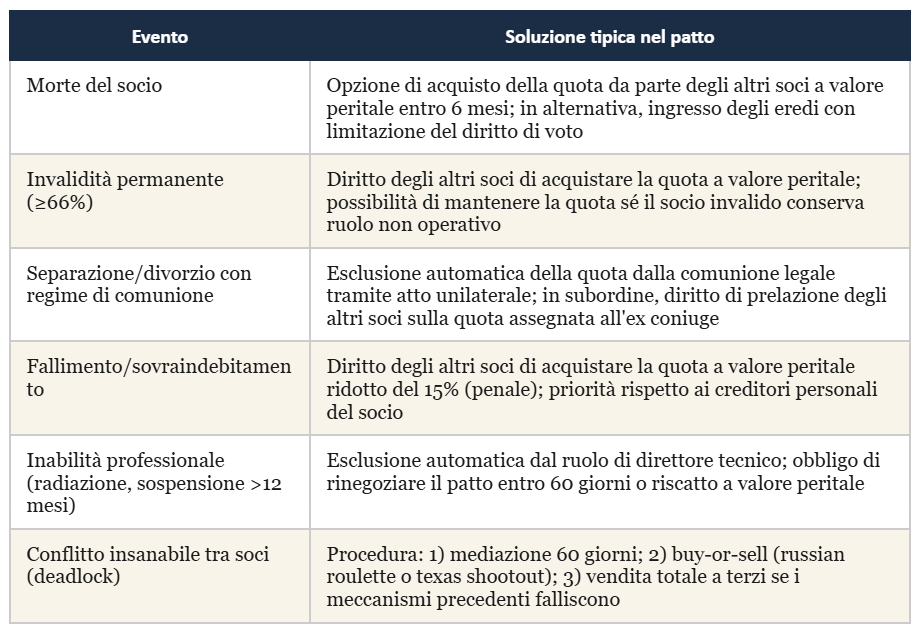

La vita di una società farmacia dura mediamente 15-25 anni dalla costituzione al passaggio generazionale o alla cessione. In quegli anni, statisticamente, succedono cose: un socio muore, uno si separa, uno si ammala gravemente, uno fallisce un'impresa parallela e i creditori pignorano le quote, uno entra in conflitto irrisanabile con l'altro. Senza una regolamentazione preventiva di queste situazioni, ogni evento eccezionale diventa una crisi che paralizza la società e impoverisce i soci.

Le exit clauses regolano in anticipo cosa succede in ognuno di questi scenari, in modo che la società possa proseguire senza il blocco operativo che inevitabilmente nasce quando ci si trova davanti all'imprevisto senza un manuale.

I sei eventi da regolare

La clausola sui meccanismi di valutazione

In tutti gli eventi sopra descritti, ricorre il concetto di "valore peritale della quota". Questa locuzione è tanto facile da scrivere quanto difficile da rendere operativa. Il patto parasociale ben fatto deve specificare:

Il metodo di valutazione (tipicamente DCF con tasso di sconto predefinito, oppure multiplo di EBITDA con multipli predefiniti per fascia di EBITDA, oppure media dei due metodi). Il perito (modalità di nomina, tempistica, costi a carico di quale parte). I tempi (entro quanti giorni dal verificarsi dell'evento il perito viene nominato, entro quanti giorni consegna la perizia, entro quanti giorni avviene il pagamento). Le modalità di pagamento (cash al closing, oppure dilazione massima predefinita con interessi al tasso BCE +200 punti base).

L'ERRORE DI METTERE "VALORE PERITALE" SENZA SPECIFICARE

Una clausola che dice solo "in caso di evento X la quota sarà acquistata al valore peritale" non è una clausola: è un rinvio. Quando l'evento si verifica, i soci litigano sul perito, sul metodo, sui tempi, e la quota resta congelata mesi o anni.

Il patto ben fatto specifica TUTTO in anticipo, anche le sciocchezze: chi paga il perito (50-50), chi lo nomina (Presidente dell'Ordine dei Dottori Commercialisti competente, se non c'è accordo), entro quanti giorni (45 dalla nomina), come si paga (50% al closing, 50% a 12 mesi con interessi).

LA REGOLA

Sei eventi vanno regolati in anticipo: morte, invalidità, divorzio, fallimento, inabilitazione professionale, deadlock.

Per ogni evento: chi fa cosa, in quanto tempo, a quale prezzo, con quale procedura.

Non lasciare nessuna formula al rinvio: tutto va scritto, anche il banale.

CLAUSOLA 7

Trasparenza, accesso ai documenti, reporting periodico

Cosa stabilisce

Lo statuto standard prevede che il socio possa consultare i libri sociali e il bilancio. Il diritto di informazione del socio di Srl è disciplinato dall'articolo 2476 del Codice civile, e in teoria è ampio: il socio non amministratore ha diritto ad avere notizie sull'andamento della società e di consultare i libri sociali e i documenti relativi all'amministrazione.

In pratica, il socio di minoranza che cerca di esercitare questo diritto trova spesso resistenze, ritardi, e documenti consegnati in modo da rendere difficile la verifica. La clausola di trasparenza nel patto parasociale rende operativo e tempestivo il diritto di informazione, trasformando un diritto astratto in un obbligo procedurale puntuale.

I quattro livelli di trasparenza da pretendere

Primo: reporting trimestrale obbligatorio. Entro 30 giorni dalla chiusura di ogni trimestre, l'amministratore deve inviare a tutti i soci un report contenente conto economico gestionale, posizione finanziaria netta, andamento del magazzino, scaduti clienti e fornitori, scostamenti rispetto al budget annuale. La forma del report va predefinita (template allegato al patto).

Secondo: bilancio annuale con dettaglio. Almeno 30 giorni prima dell'assemblea annuale di approvazione, i soci ricevono il progetto di bilancio, il dettaglio delle voci straordinarie, l'elenco delle operazioni significative con parti correlate, e il piano industriale per l'esercizio successivo. Non basta il bilancio formato CEE: serve il bilancio gestionale.

Terzo: accesso ai documenti operativi. Il socio ha diritto, con preavviso di 5 giorni lavorativi, ad accedere fisicamente o digitalmente a: estratti conto bancari, fatture sopra una soglia (tipicamente 5.000 euro), contratti di locazione e di fornitura, contratti del personale, scadenzari fiscali e previdenziali. Senza necessità di motivare la richiesta.

Quarto: revisore terzo obbligatorio. Anche se la legge non lo prescrive per Srl sotto certe soglie, il patto può prevedere che la società nomini obbligatoriamente un revisore legale indipendente (non il commercialista che fa il bilancio), con incarico triennale rinnovabile, retribuito dalla società. È il singolo elemento che più protegge il minoritario da operazioni opache del maggioritario.

PERCHÉ IL REVISORE TERZO È IL VERO CARDINE

In una Srl titolare di farmacia, le manipolazioni che danneggiano il socio di minoranza non avvengono quasi mai nelle decisioni assembleari (per cui esistono già le tutele formali). Avvengono nei movimenti gestionali quotidiani: emissione di fatture interne, gestione del magazzino, distribuzione di costi tra soci e società, retribuzioni anomale a familiari del maggioritario, prelevamenti irregolari, etc.

Il commercialista che fa il bilancio è scelto dal maggioritario e lavora per lui. Il revisore terzo, nominato dal patto e con incarico vincolato a una procedura di sostituzione (richiede 80% dei voti), è la sentinella indipendente che il minoritario può attivare in qualsiasi momento. Il suo costo annuo (3.000-6.000 euro per una farmacia media) è la migliore polizza assicurativa che il socio di minoranza possa comprarsi.

Cosa deve dire la clausola

Una clausola di trasparenza ben fatta impone alla società tre obblighi operativi. Primo, un obbligo di reporting trimestrale: entro 30 giorni dalla chiusura di ogni trimestre, l'amministratore trasmette a tutti i soci un report gestionale conforme a un template predefinito allegato al patto (conto economico gestionale, posizione finanziaria netta, scostamenti rispetto al budget, partite straordinarie). Secondo, l'obbligo di nominare un revisore legale indipendente con incarico triennale rinnovabile, scelto tra una rosa di almeno tre nominativi proposti dai soci e con procedura di sostituzione che richiede una maggioranza qualificata: questo isola il revisore da pressioni del maggioritario. Terzo, il diritto di ciascun socio di accedere, con preavviso di 5 giorni lavorativi e senza obbligo di motivazione, ai documenti operativi della società — contabilità, estratti conto, contratti di fornitura, fatture sopra una soglia. La somma dei tre elementi rende il diritto di informazione del socio (già previsto dall'art. 2476 del Codice civile) effettivamente esercitabile, senza che debba ogni volta passare da una richiesta formale o, peggio, da un'azione giudiziaria.

LA REGOLA

La trasparenza non è opzionale: è la precondizione per esercitare tutte le altre tutele del patto.

Senza reporting strutturato, senza revisore terzo, senza accesso ai documenti operativi, le altre sei clausole del patto rimangono formalismi.

Il revisore terzo (3.000-6.000 €/anno) è il singolo investimento difensivo a miglior rapporto costo-protezione.

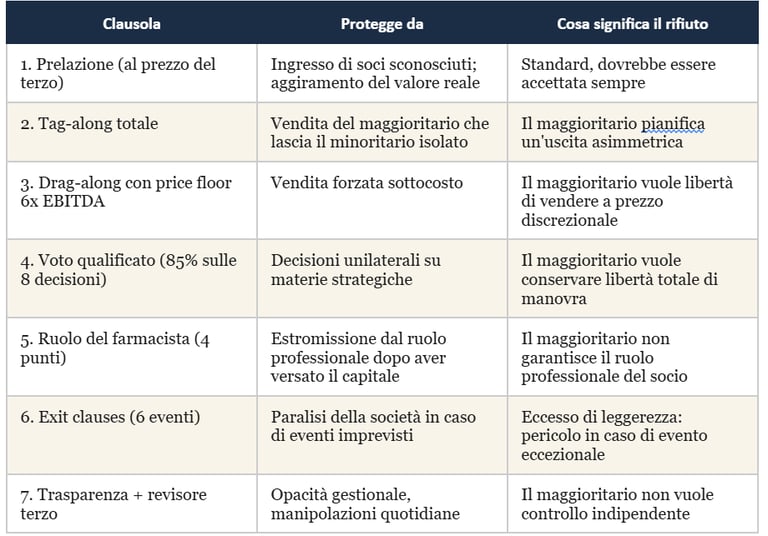

La matrice delle 7 clausole

Riepilogando le sette clausole in una vista d'insieme, ecco quale protezione offre ciascuna, contro quale rischio specifico, e qual è il segnale negoziale che il maggioritario manda quando rifiuta di concederla:

Clausola

Protegge da

Cosa significa il rifiuto

Le sette clausole non sono indipendenti: si rinforzano a vicenda. La prelazione protegge dall'ingresso di estranei, ma da sola non basta se il maggioritario può imporre la vendita totale: serve il tag-along. Il tag-along protegge in vendita, ma non protegge nel quotidiano: servono il voto qualificato e la trasparenza. Il ruolo del farmacista è la spina dorsale operativa, ma senza exit clauses una crisi imprevista lo svuota.

Pretendere tutte e sette non è essere paranoici. È firmare un contratto che ha la stessa robustezza che ha lo statuto di qualsiasi società di private equity quando entra in una Srl. La differenza tra te e un fondo di private equity non è il diritto di pretendere queste clausole: è la consapevolezza di poterle pretendere.

Quanto costa farsi fare il patto

La parcella di uno studio legale per redigere un patto parasociale completo con tutte e sette le clausole, specifico per una Srl titolare di farmacia, va da 2.500 a 5.000 euro IVA esclusa. Il costo dipende da tre variabili: la complessità della struttura sociale (numero di soci, presenza di trust o holding), il valore della società (le clausole di drag-along vanno calibrate sul valore complessivo), e il grado di personalizzazione (per esempio, se ci sono clausole speciali sul ruolo familiare di alcuni soci).

È un costo che molti farmacisti considerano "alto", soprattutto in fase di costituzione, quando ci sono già le spese del notaio (2.000-4.000 euro), del commercialista (1.500-3.000 euro per la struttura della Srl), e della perizia di stima dell'azienda conferita (2.000-5.000 euro). Sommando tutto, l'ingresso in società può costare 8.000-17.000 euro di consulenze.

Ma rispetto al capitale che viene messo in gioco (per una farmacia media il farmacista entrante mette 150.000-400.000 euro di capitale proprio, spesso anche di più con un mutuo personale), il costo del patto rappresenta meno dell'1,5% dell'investimento. È la singola spesa di consulenza con il miglior ritorno atteso di tutta l'operazione: se mai una sola delle sette clausole servirà nei prossimi 15 anni, avrà ripagato il proprio costo decine di volte.

Un ultimo punto: chi sceglie l'avvocato

L'errore più frequente del farmacista entrante è risparmiare sulla consulenza legale, accettando l'avvocato proposto dal titolare uscente o dal commercialista della società. È un errore che vale, mediamente, decine di migliaia di euro.

L'avvocato del maggioritario non è l'avvocato del minoritario. Anche se è una persona perbene, anche se è competente, anche se il maggioritario "si fida". L'avvocato lavora per chi paga, e in una negoziazione tra parti con interessi anche solo parzialmente divergenti, non può rappresentare entrambe. Il principio del conflitto di interessi della Cassa Forense è chiaro: non si può assistere due parti in opposizione.

Il farmacista entrante deve avere il proprio avvocato — diverso da quello del titolare uscente, diverso da quello della società, diverso dal commercialista della società. Un avvocato societario indipendente che lavori esclusivamente per lui, e che gli rilegga punto per punto sia lo statuto sia il patto, segnalando le clausole problematiche prima della firma. La spesa di 1.500-2.500 euro per la lettura indipendente è ridicolmente bassa rispetto al rischio che neutralizza.

UNA NOTA SUL CONSULENTE FINANZIARIO INDIPENDENTE

Quello che leggi in questa Guida è il punto di vista del consulente finanziario autonomo, non dell'avvocato. Io non redigo patti parasociali, non scrivo statuti, non emetto pareri legali su situazioni individuali — non è la mia competenza, non sono iscritto all'albo forense, e la legge riserva queste attività esclusivamente all'avvocato.

Quello che il consulente finanziario autonomo può fare in operazioni di ingresso in società è diverso e complementare: aiutare il farmacista a costruire la propria strategia patrimoniale di lungo periodo, valutare se l'operazione ha senso nel quadro complessivo del patrimonio (capacità di indebitamento, diversificazione, orizzonte temporale, obiettivi di vita), e accompagnarlo nella lettura del patto come parte di quella strategia — ponendo all'avvocato le domande giuste prima della firma.

I due ruoli sono complementari e non si sostituiscono: l'avvocato redige il contratto e ne risponde professionalmente; il consulente finanziario verifica che il contratto serva alla strategia patrimoniale del cliente. Entrambe le figure sono necessarie. Nessuna delle due basta da sola.

Marco oggi

Marco, il farmacista del nostro caso iniziale, ha 41 anni quando l'operazione con la catena Hippocrates si chiude. Incassa 220.000 euro per la sua quota — sostanzialmente il valore nominale di quanto aveva versato sette anni prima, senza alcun rendimento sul capitale e dopo aver perso sette anni di lavoro come collaboratore in una farmacia ormai non sua. Roberto incassa 1,3 milioni e si trasferisce in Liguria. La catena entra con il 100%.

Marco aveva diritto, sulla carta, a 600.000 euro per il suo 40% se la vendita fosse stata condotta su una società con statuto e patto fatti bene. Quei 380.000 euro di differenza sono il prezzo che ha pagato per non aver letto otto pagine di statuto, per non aver chiesto un secondo avvocato, e per non aver preteso le sette clausole di questa Guida.

Marco oggi lavora come dipendente in una farmacia comunale a Pistoia. Ha ricominciato a investire i 220.000 euro che ha incassato — questa volta con metodo, con consulenza indipendente, e con la consapevolezza che il prezzo dell'ingenuità in operazioni di questa portata si paga una volta sola nella vita, e che il vero costo non è economico ma di tempo: i sette anni che credeva di stare costruendo qualcosa che non era mai stato suo.

Il messaggio di questa Guida è semplice: non firmare prima di aver letto. Non leggere senza un secondo paio di occhi indipendenti. Non accettare clausole che il maggioritario rifiuta di motivare. E soprattutto: capire che il patto parasociale non è un documento per blindarsi contro il proprio socio. È il documento che, paradossalmente, rende possibile la fiducia tra soci, perché stabilisce per iscritto cosa succede quando la fiducia non bastasse più.

Se vuoi un confronto patrimoniale sulla tua situazione specifica — sia che tu stia valutando di entrare in società, sia che tu abbia già firmato un patto e voglia capire la tua esposizione complessiva nel quadro del tuo patrimonio — prenota una conversazione di 30 minuti senza impegno su lucapetriconsulting.it. Per la redazione o la revisione tecnica del patto sarà necessario affiancare un avvocato societario.

Se hai letto fino a qui, ti interesserà anche questo articolo https://lucapetriconsulting.it/cessione-o-consolidamento-cosa-decidere-a-50-anni-con-15-milioni-di-fatturato

Luca Petri

Consulente Finanziario Autonomo — CFP® · FMVA®OCF n. 637312 · lucapetriconsulting.it