Cessione o consolidamento: cosa decidere a 50 anni con 1,5 milioni di fatturato

Un titolare di farmacia su due, a 50 anni, sta di fatto rimandando la decisione strategica più importante della sua vita professionale. Ecco come affrontarla per davvero.

Luca Petri — CFP®, FMVA®, FPWMP® — Consulente Finanziario Autonomo, OCF n. 637312

5/19/202624 min read

Perché ho scritto questo articolo.

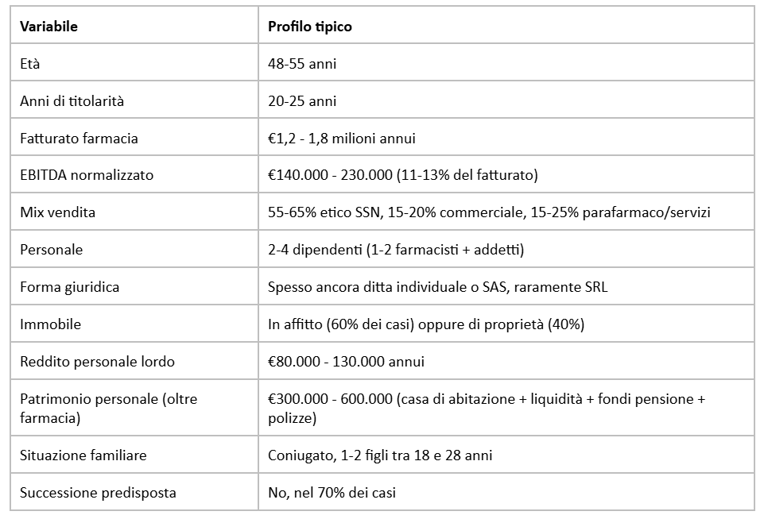

Tra i titolari di farmacia che incontro, c'è un profilo che si ripete con una frequenza sorprendente: il titolare di una farmacia singola, tra i 48 e i 55 anni, con un fatturato annuo tra €1,2 e €1,8 milioni, che ha gestito bene la sua farmacia per 20-25 anni e che oggi si trova davanti a una domanda che non vuole davvero ascoltare. La domanda è semplice da formulare: e adesso?

Le strade che ha davanti, di fatto, sono tre. Vendere a una catena, consolidare comprando una seconda farmacia, o continuare così com'è per altri 15 anni fino alla pensione. Nessuna delle tre è ovviamente giusta o sbagliata. Tutte e tre hanno costi e benefici. Ma quasi nessuno fa il calcolo serio, perché farlo richiede tempo, strumenti tecnici, e — soprattutto — l'onestà di guardare in faccia un futuro che la routine quotidiana rende facile rimandare.

Il problema è che rimandare la decisione non è una non-decisione. È una decisione di default: “continuare così”, che ha conseguenze patrimoniali e personali precise. E in un mercato dove il consolidamento è in accelerazione, F2i sta cedendo Farmacie Italiane a Dr.Max per €300 milioni, le catene si stanno strutturando, il valore delle farmacie singole oscilla con dinamiche nuove, non decidere oggi può costare molto in termini di valore di cessione futura.

Questo paper è scritto per quel titolare specifico. Cinquant'anni, una farmacia singola da circa €1,5M di fatturato, gestione ordinata, situazione personale stabile. Lo strutturo in cinque parti: lo scenario di mercato, le tre opzioni messe a confronto numerico, gli errori di ragionamento più frequenti, il framework decisionale operativo, una checklist da seguire nei prossimi 12 mesi.

Tre premesse, prima di iniziare.

Primo: è un paper strategico, non operativo. Per applicare i principi al tuo caso specifico, serve un'analisi mirata. Il framework qui descritto è generale; ogni farmacia ha dinamiche locali, fiscali, familiari che richiedono valutazione personalizzata.

Secondo: posizionamento fee-only. Lavoro come consulente finanziario indipendente, retribuito esclusivamente dal cliente, senza provvigioni da nessuno (banche, broker farmacia, mediatori, commercialisti, compagnie assicurative, catene acquirenti). Quando dico “evita questo, fai quest'altro”, l'unico interesse in gioco è il tuo.

Terzo: non è raccomandazione di investimento. È divulgazione strategica educativa. Vedi il disclaimer in fondo.

Indice

Parte I — Lo scenario di mercato 2026

1. La pressione delle catene: cosa è cambiato dal Decreto Concorrenza

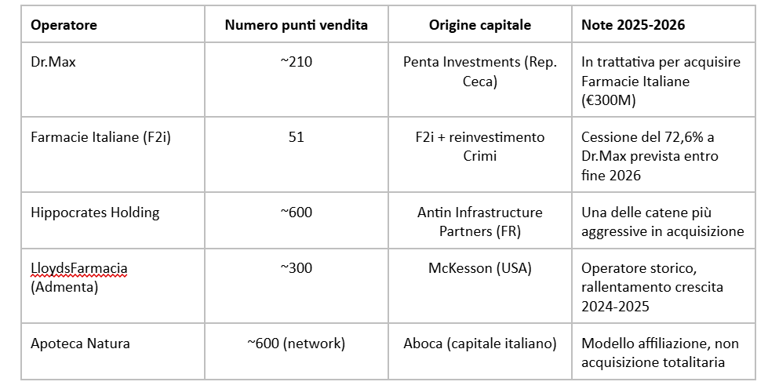

2. I numeri del consolidamento: F2i, Dr.Max, Hippocrates

3. Il titolare singolo a 50 anni: il profilo strategico

Parte II — Le tre opzioni a confronto

4. Opzione A — Cedere oggi a una catena

5. Opzione B — Consolidare comprando una seconda farmacia

6. Opzione C — Continuare così per altri 15 anni

7. La tabella comparativa: 4 dimensioni, 3 scenari

Parte III — Gli errori di ragionamento più frequenti

8. “Tanto la vendo quando voglio”

9. “Il mio commercialista mi ha detto che vale 2 milioni”

10. “Mio figlio forse la rileva”

11. “Aspetto un altro paio d'anni, magari il mercato sale”

Parte IV — Il framework decisionale

12. Le quattro variabili che determinano la decisione

13. Le tre domande personali che precedono i numeri

14. Il calcolo del valore di rinuncia

Parte V — Cosa fare nei prossimi 12 mesi

15. Checklist operativa in 10 punti

Conclusioni

Fonti e note metodologiche

Parte I — Lo scenario di mercato 2026

1. La pressione delle catene: cosa è cambiato dal Decreto Concorrenza

Per capire perché la decisione che hai davanti oggi è strategicamente diversa da quella che avresti avuto vent'anni fa, servono dieci righe di contesto storico.

Fino al 2017, in Italia, la titolarità di una farmacia era riservata ai farmacisti come persone fisiche o, al massimo, a società di persone (SNC, SAS) i cui soci dovevano essere tutti farmacisti. Era un sistema chiuso, protetto, costruito sul presupposto che la farmacia fosse anzitutto un presidio sanitario e solo secondariamente un'impresa commerciale. La conseguenza pratica: il mercato della compravendita era piccolo, locale, lento. I compratori erano altri farmacisti, il prezzo si formava sulla base di multipli del fatturato relativamente stabili, il consolidamento era praticamente assente.

La Legge 124/2017, il cosiddetto Decreto Concorrenza, ha cambiato il quadro normativo in modo strutturale. Oggi una farmacia può essere posseduta da una società di capitali (SRL o SPA), e i soci di quella società possono non essere farmacisti. Il direttore di farmacia deve sempre essere un farmacista iscritto all'albo, ma la titolarità della società che possiede la farmacia può essere di chiunque. Esiste un tetto antitrust regionale (massimo 20% delle farmacie di una Regione in capo a un singolo soggetto), ma per il resto il mercato è stato aperto agli investitori istituzionali.

Cosa è successo dal 2017 a oggi:

Sono nate le grandi catene di farmacie italiane (LloydsFarmacia, Apoteca Natura, Farmacie Italiane, Hippocrates, Benu, Dr.Max e altre)

Le catene hanno cominciato ad acquistare farmacie singole, spesso a prezzi superiori a quelli storici di mercato

Il mercato della compravendita si è strutturato: sono nate società di intermediazione specializzate (Mediarfarma, Pharmascout, Farofarma, Attivita24) con database di farmacie in vendita e in acquisto

La velocità delle operazioni è aumentata: ciò che prima richiedeva 6-12 mesi oggi si chiude in 3-4 mesi

I multipli di valutazione sono diventati più sofisticati: dal vecchio “moltiplicatore del fatturato” si è passati ai multipli sull'EBITDA normalizzato, più aderenti alla redditività reale

La conseguenza per il titolare singolo di oggi è duplice. Da un lato, ha più opzioni di uscita di quante ne avesse il suo predecessore di vent'anni fa: può vendere a un'altra farmacia singola, a una mini-catena familiare, a una catena strutturata, a un investitore finanziario. Dall'altro lato, deve confrontarsi con un mercato che si muove velocemente, con interlocutori professionali, e con dinamiche di prezzo che riflettono variabili sempre più articolate.

2. I numeri del consolidamento: F2i, Dr.Max, Hippocrates

Per dimensionare il fenomeno del consolidamento, che è il vero driver del cambiamento di scenario per il titolare singolo, qualche numero del 2025-2026 aiuta a capire l'ordine di grandezza.

Il dato sintetico: circa il 10% delle ~18.000 farmacie italiane è oggi parte di una catena strutturata. Era praticamente zero nel 2017. Il trend di accelerazione è confermato dall'operazione F2i-Dr.Max in corso, che cristallizza un valore aggregato di circa €5,9 milioni per farmacia (300M di valore d'impresa ÷ 51 punti vendita), corrispondente a multipli EBITDA elevati per le farmacie del network.

Cosa significa questo per il titolare singolo? Tre cose, in ordine di rilevanza.

Primo: esiste oggi una domanda di acquisto strutturata e ben capitalizzata. Le catene hanno fondi specifici per acquisire, hanno team M&A dedicati, hanno la capacità di chiudere operazioni rapidamente. Per il venditore questo è positivo: il mercato è liquido.

Secondo: le catene hanno preferenze specifiche. Tendono a preferire farmacie con fatturato sopra €1,5M, location urbane o periurbane, mix di vendita non eccessivamente sbilanciato sul SSN, gestione informatica moderna, locali ampi. Una farmacia rurale di paese da €800.000 di fatturato interessa molto meno a una catena rispetto a una farmacia urbana da €2M.

Terzo: il valore di una farmacia singola non sale per sempre. C'è una finestra di valutazione “altura” legata alla fase di consolidamento, e il consenso di settore è che siamo oggi in fascia alta, ma non al picco assoluto. Tra 5-10 anni, quando il consolidamento sarà più maturo e le catene avranno saturato la domanda, è plausibile che i multipli scendano. Questo non è ovviamente una previsione (i mercati non si prevedono), ma è uno scenario centrale tra quelli ipotizzati dagli analisti.

3. Il titolare singolo a 50 anni: il profilo strategico

Per il resto di questo paper, il “protagonista” è un titolare con queste caratteristiche tipiche, ricostruite da quello che vedo sul campo con i miei clienti farmacisti:

Questo profilo è il “sweet spot” del mercato attuale. Una farmacia di queste dimensioni è abbastanza grande da interessare una catena, abbastanza piccola da essere acquistabile da un singolo titolare in espansione, abbastanza profittevole da essere valutata in modo significativo dal mercato. Un titolare con questo profilo, a 50 anni, ha davanti potenzialmente 15-17 anni di carriera attiva prima della pensione naturale. Sono molti, e sono pochi: troppi per “non decidere”, pochi per non considerare ogni anno passato senza decisione come una scelta implicita.

Da qui in poi userò un caso esempio per concretizzare i ragionamenti. Lo chiamo Roberto, è il nome con cui presento normalmente questo profilo. Roberto, 51 anni, sposato, due figli laureati che non vogliono fare i farmacisti. Farmacia di paese in provincia di Firenze, presa dal padre 24 anni fa. Fatturato 2025: €1.450.000. EBITDA normalizzato: €175.000 (12,1%). Immobile commerciale di proprietà del titolare (Roberto lo affitta dalla sua stessa partita IVA personale). Forma giuridica: ditta individuale. Quattro dipendenti (incluso un collaboratore farmacista part-time). Reddito personale netto: circa €95.000 annui. Patrimonio personale oltre la farmacia: casa di abitazione (€280.000), liquidità (€110.000), fondo pensione complementare (€95.000), polizze vita rivalutabili (€60.000 di premi versati).

È la situazione che incontro più frequentemente, e su cui questo paper costruisce il ragionamento.

Parte II — Le tre opzioni a confronto

Le opzioni che il titolare singolo a 50 anni ha davanti, sostanzialmente, sono tre. Le altre sono variazioni di queste.

Opzione A: cedere oggi a una catena (o a un altro acquirente)

Opzione B: consolidare comprando una seconda farmacia

Opzione C: continuare così com'è per altri 15 anni, fino alla pensione naturale

Le analizzo una alla volta, con il caso Roberto come riferimento. Numeri arrotondati per semplicità, ma realistici.

4. Opzione A — Cedere oggi a una catena

Lo scenario: Roberto contatta un broker specializzato (oppure riceve un'offerta inbound da una catena, cosa sempre più frequente), apre una trattativa, e dopo 4-8 mesi chiude la cessione della farmacia. A 51 anni si ritrova un capitale liquido, un assetto totalmente nuovo, e davanti 30+ anni di vita da “non-titolare”.

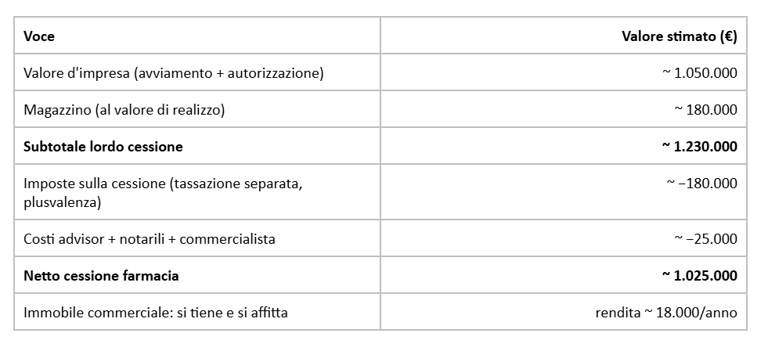

Quanto incassa

Con un EBITDA normalizzato di €175.000 e moltiplicatori 2026 in fascia 5-7x per farmacie del profilo di Roberto, il valore d'impresa stimato si colloca tra €875.000 e €1.225.000, con valore centrale ~€1.050.000 (multiplo 6x). A questo va aggiunto il valore del magazzino (€180.000-220.000 a inventario, ma il “magazzino vendibile” è tipicamente l'85-90% del dichiarato), che porta il prezzo lordo della cessione in fascia €1,15-1,45M.

Per la situazione di Roberto, con immobile commerciale di proprietà, l'incasso totale si compone così:

Le ipotesi sono volutamente prudenti. Un advisor specializzato può portare il prezzo verso la fascia alta del range (multiplo 6,5-7x invece di 6x), recuperando €70-150.000 in più. Le aliquote fiscali sulla plusvalenza dipendono dalla forma giuridica (ditta individuale vs SAS vs SRL) e dalla strutturazione del deal (cessione d'azienda vs cessione di quote): la differenza tra strutturazione ottimale e strutturazione subottimale può essere di €40-80.000 di tasse evitate.

Cosa succede dopo il rogito

Roberto si trova €1.025.000 sul conto corrente. Più €110.000 di liquidità preesistente, €95.000 nel fondo pensione, €60.000 nelle polizze rivalutabili: totale patrimonio liquido / quasi-liquido ~€1.290.000. Più la casa di abitazione (€280.000) e l'immobile commerciale che genera €18.000 lordi annui di affitto.

Da questo capitale, Roberto deve costruirsi un reddito sostitutivo. Non lavora più (per scelta) o cerca un'attività secondaria (consulenza, sostituzioni). La domanda fondamentale: questo capitale è sufficiente a mantenere il tenore di vita attuale per i prossimi 30 anni?

Facciamo il conto. Roberto e moglie spendono circa €4.500 al mese (€54.000 annui). Le entrate certe future sono: pensione ENPAF da 67 anni (circa €7.800 annui netti), affitto immobile commerciale (€18.000 lordi ~ €11.000 netti) per quanto continua, eventuale pensione INPS della moglie. Totale rendite “garantite” a regime: ~€25-35.000 annui netti. Mancano €20-30.000 annui da estrarre dal capitale liquido.

Con €1.290.000 di patrimonio liquido, usando una regola di prelievo prudente del 3,5% reale annuo (in linea con la letteratura Morningstar 2024-2026 per orizzonti 30+ anni), si estraggono ~€45.000 netti annui in valore reale. Combinato con le rendite garantite, il flusso di cassa familiare a regime è ~€70-80.000 annui netti, sopra il fabbisogno attuale.

Conclusione preliminare: per Roberto, la cessione oggi a una catena è economicamente sostenibile. Ma è una condizione, non una certezza: dipende interamente da come quei €1,3M vengono gestiti nei 30 anni successivi. È questo il punto su cui il consulente fee-only fa la differenza più tangibile.

5. Opzione B — Consolidare comprando una seconda farmacia

Lo scenario: Roberto, invece di vendere, va all'opposto. Compra una seconda farmacia, costruisce una mini-catena familiare, distribuisce sui due punti vendita una struttura di costi ottimizzata, e in 10-12 anni ha un asset patrimoniale di valore significativamente superiore.

È un'opzione che il farmacista titolare spesso non considera, perché “già gestire una farmacia mi prende tutto il tempo”. Eppure è economicamente l'opzione potenzialmente più remunerativa, per ragioni che riguardano l'evoluzione del mercato e le economie di scala.

Quanto serve investire

Per acquisire una farmacia comparabile alla sua (€1,2-1,5M di fatturato, EBITDA €150-200.000), Roberto deve mettere sul tavolo:

Prezzo lordo: €1.000.000 - €1.300.000 (compreso magazzino)

Costi operazione (advisor, notaio, due diligence): €30.000 - €50.000

Capitale circolante post-closing per primi 12 mesi: €100.000

Eventuali investimenti di adeguamento: €30.000 - €80.000

Totale capitale necessario: €1,16 - 1,53 milioni

Roberto non ha questa cifra in liquidità. Ha €110.000 sul conto, e il valore della sua farmacia attuale (~€1,05M netti se la vende) non è disponibile fino a un'eventuale vendita parallela. Quindi: deve indebitarsi.

Il finanziamento tipico per un'operazione del genere combina mutuo bancario (60-70% del prezzo) ed equity proprio (30-40%). Con condizioni bancarie 2026 (tasso fisso 5,5-6,5% su 12-15 anni), e un piano misto:

Mutuo bancario: €800.000 a 15 anni, rata mensile ~€6.700

Equity Roberto: €400.000 (90.000 liquidità + 80.000 fondo pensione/polizze + 230.000 da rifinanziamento della prima farmacia)

Garanzie: pegno sulla seconda farmacia, eventuale fideiussione personale, eventuale ipoteca su immobile commerciale di proprietà

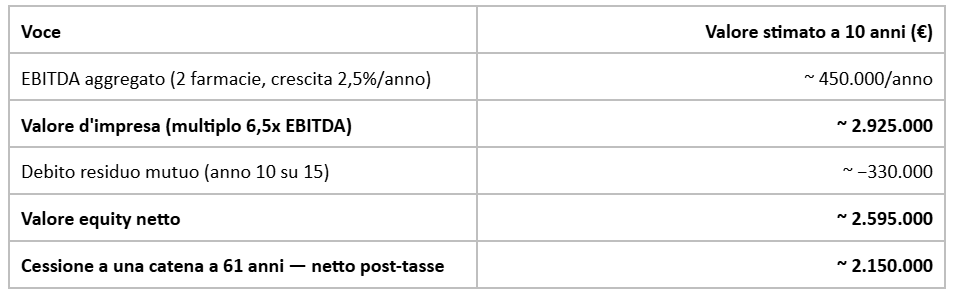

Servizio del debito annuo: ~€80.000 (interessi + capitale). Su un EBITDA aggregato (due farmacie) atteso di €350.000, il debt service coverage ratio è 4,4x, comodamente sopra le soglie bancarie standard (>2x).

Cosa succede nei 10 anni successivi

Roberto gestisce due farmacie. Sinergie operative: condivisione di funzioni amministrative (commercialista, consulente del lavoro, magazzino centralizzato), maggiore potere contrattuale con grossisti, distribuzione di costi fissi su due unità. Crescita organica attesa: 2-3% all'anno per ciascuna farmacia.

Stima del valore della mini-catena a 10 anni (Roberto ha 61 anni):

Confronto con l'opzione A: cedere oggi netto €1.025.000 vs cedere fra 10 anni con mini-catena consolidata netto ~€2.150.000. Più del doppio.

Però ci sono tre prezzi da pagare per questa opzione.

Prezzo 1: rischio operativo. Gestire due farmacie a 51 anni richiede energia, organizzazione, capacità di delega. Non tutti i titolari hanno le competenze manageriali (e la motivazione) per farlo bene. Un'acquisizione mal gestita può distruggere valore invece di crearlo.

Prezzo 2: rischio finanziario. €800.000 di mutuo a 15 anni sono un impegno serio. Se l'EBITDA aggregato scendesse del 30% per ragioni esterne (riforma normativa SSN, crisi locale, cambiamenti demografici del bacino), il servizio del debito diventerebbe difficile. Le banche, in questi casi, non hanno pazienza.

Prezzo 3: prezzo di vita. Roberto deve scegliere se vuole passare i suoi 50 anni a fare il piccolo imprenditore espansivo o se preferisce iniziare a rallentare. È una scelta di valori personali, non solo finanziaria. Nessun foglio Excel può rispondere per lui.

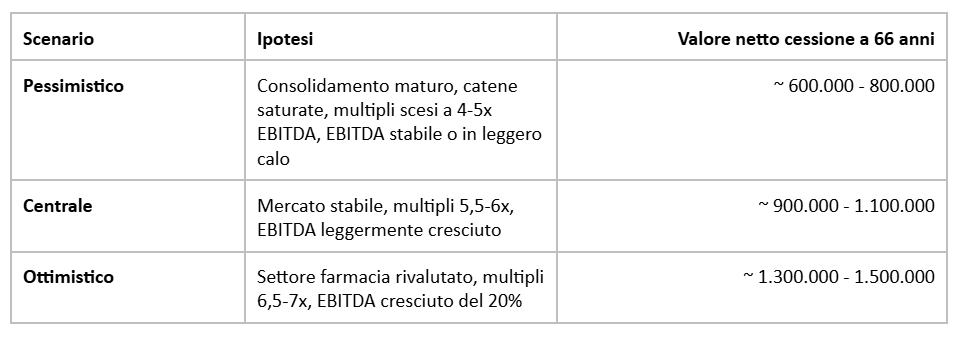

6. Opzione C — Continuare così per altri 15 anni

Lo scenario: Roberto non vende e non compra. Continua a fare quello che ha fatto bene per 24 anni. Lavora ancora 15 anni nella sua farmacia, raggiunge la pensione naturale a 67 anni, e poi valuta la cessione (o il passaggio generazionale se uno dei figli cambia idea).

È la “non-decisione”. Quella che molti titolari fanno per default, perché non richiede di fare scelte difficili oggi.

La conseguenza finanziaria, a 15 anni di distanza, dipende da come evolverà il mercato. Tre scenari plausibili.

Lo scenario centrale produce sostanzialmente lo stesso netto di una cessione oggi, ma 15 anni dopo. Lo scenario pessimistico produce un netto inferiore. Quello ottimistico solo un netto leggermente superiore. La differenza con l'opzione A (cessione oggi) è di limitata entità in valore nominale; ma in valore reale (al netto dell'inflazione su 15 anni) lo scenario centrale è inferiore alla cessione oggi del 25-30%.

A questa considerazione patrimoniale va aggiunto il “flusso” dei 15 anni di lavoro. Roberto, continuando, mantiene un reddito personale netto di ~€95.000 annui per 15 anni. Sono €1.425.000 cumulati nominali, ~€1.080.000 in valore attuale (scontando al 3% reale). Questo flusso è il vero “valore aggiunto” dell'opzione C, e va sommato al netto di cessione futura.

L'opzione C non è economicamente irrazionale. Per molti titolari è anche la più coerente con la propria identità professionale e con il proprio progetto di vita. Il punto critico è che spesso viene scelta non come scelta deliberata ma come default. E un default scelto per inerzia è strategicamente diverso da una scelta consapevole tra alternative.

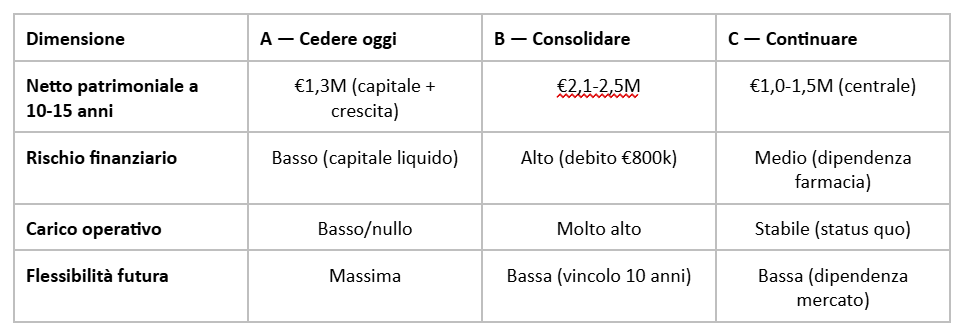

7. La tabella comparativa: 4 dimensioni, 3 scenari

Vediamo le tre opzioni a confronto su quattro dimensioni rilevanti.

Quale è la migliore? Non c'è risposta universale. La scelta tra A, B e C dipende da variabili che non sono finanziarie: l'energia che Roberto vuole investire nei prossimi 10 anni, la sua tolleranza al rischio, la situazione familiare, gli obiettivi di vita personali. È esattamente quello che il consulente fee-only aiuta a chiarire, perché non vende nessuna delle tre opzioni, e quindi può guidare il cliente verso quella più coerente con il suo progetto di vita complessivo.

Parte III — Gli errori di ragionamento più frequenti

Prima di arrivare al framework decisionale operativo, vale la pena affrontare quattro errori di ragionamento che vedo regolarmente nei titolari di farmacia a questa fase. Sono errori che ritardano la decisione, e che ritardandola alterano le condizioni in cui la decisione verrà presa più avanti.

8. “Tanto la vendo quando voglio”

È l'errore più comune. Si fonda su due assunzioni implicite, entrambe parzialmente false.

Prima assunzione: la domanda di acquisto è permanente. È vero che oggi c'è una domanda strutturata di acquisizione, ma non è vero che sarà così per sempre. Le catene hanno cicli di acquisizione: oggi sono in fase aggressiva, ma quando avranno raggiunto le dimensioni target (per ragioni di antitrust regionale, di saturazione di mercato, o di esigenze dei propri investitori), rallenteranno gli acquisti. È plausibile che entro 5-10 anni il mercato delle acquisizioni di farmacie singole sarà significativamente più magro di oggi.

Seconda assunzione: il valore della mia farmacia salirà o resterà costante. Anche questo è incerto. Una farmacia non si rivaluta automaticamente nel tempo. Il suo valore dipende da: continuità di gestione (a 65 anni un titolare diventa meno appetibile per il compratore, “alla fine sta uscendo comunque”), continuità della pianta organica nel bacino, stabilità del personale, modernità degli impianti e dei sistemi gestionali. Una farmacia che 10 anni fa valeva 1,5M oggi può valerne 1,2M se nel frattempo è invecchiata male.

La conseguenza pratica: “la vendo quando voglio” significa rinunciare al potere contrattuale. Un titolare che vende quando è ancora forte (50 anni, gestione attiva, farmacia ben tenuta) vende meglio di un titolare che vende perché “è ora” (65 anni, stanchezza, farmacia che richiede investimenti).

9. “Il mio commercialista mi ha detto che vale 2 milioni”

Il commercialista è un professionista prezioso, ma valutare una farmacia non è il suo mestiere. Il commercialista conosce il bilancio, conosce le tasse, conosce le procedure. Ma non conosce il mercato delle compravendite di farmacia 2026.

Le valutazioni “simpatiche” che girano nel circolo dei colleghi sono quasi sempre sbagliate per eccesso, per tre ragioni:

Si basano su multipli del fatturato (1,5-1,8x) che oggi sono superati metodologicamente

Non normalizzano l'EBITDA: lo prendono dal bilancio così com'è, senza correggere per stipendi sotto-mercato del titolare, canoni di affitto infragruppo non a valore di mercato, costi straordinari, eccetera

Non considerano il magazzino reale (con scarti per scaduti e slow-mover, tipicamente 10-15% del dichiarato)

Una valutazione tecnica seria, quella che un advisor specializzato fa prima di una trattativa, produce sistematicamente cifre più basse di quelle “di corridoio”, ma è quella che regge al confronto con il compratore. Le delusioni in trattativa nascono quasi sempre da aspettative costruite su valutazioni amatoriali.

10. “Mio figlio forse la rileva”

Il passaggio generazionale come “scenario di fondo” è la fonte di paralisi più frequente che vedo nei titolari di farmacia a 50 anni. “Forse mio figlio cambierà idea”, “una delle mie figlie sta valutando di iscriversi a Farmacia”, “magari un nipote”. Sono tutte ipotesi che, finché restano ipotesi, paralizzano la decisione strategica.

La regola operativa che applico con i clienti: il passaggio generazionale è un fatto, non un'ipotesi. O c'è un erede formalmente coinvolto (sta studiando Farmacia, sta lavorando nella farmacia, ha dichiarato esplicitamente l'intenzione di rilevare) o non c'è. Le ipotesi “forse” vanno trattate come “no” ai fini della pianificazione strategica.

Perché? Perché basare una scelta da €1,5M di valore patrimoniale su un “forse” di un ventenne che sta ancora decidendo cosa fare della sua vita è statisticamente azzardato. Se poi quell'erede arriva davvero, ottimo: la decisione di non vendere oggi diventa retrospettivamente corretta. Ma il calcolo va fatto sul caso più probabile, non su quello più desiderato.

La conversazione esplicita con i figli, “stai davvero pensando di rilevare la farmacia? Quando lo sapremo con certezza? Cosa serve perché tu decida?”, è una delle conversazioni più rimandate e più importanti nella vita di un titolare a 50 anni. Spesso non si fa per evitare delusioni. Si paga questa evitamento con anni di paralisi decisionale.

11. “Aspetto un altro paio d'anni, magari il mercato sale”

È l'errore del market timing applicato alle proprie scelte di vita. Anche assumendo che il mercato delle farmacie nei prossimi 2-3 anni possa salire del 5-10% (e non c'è alcun consenso analitico su questo: dipende interamente dal ciclo di consolidamento delle catene), l'ipotesi non considera tre cose.

Una. I 2-3 anni costano. Costano in termini di lavoro continuato (per quanto Roberto ami la sua farmacia, lavorarci a 53 invece che a 51 è oggettivamente più stancante), e costano in termini di flessibilità (più tempo passa, meno opzioni Roberto ha).

Due. Il rischio non è simmetrico. Se il mercato sale del 10%, Roberto incassa €100.000 in più. Se il mercato scende del 10% (per esempio per riforma normativa SSN, o per saturazione catene, o per qualsiasi imprevisto), Roberto incassa €100.000 in meno. Ma la perdita pesa psicologicamente più del guadagno, e ti lega a una farmacia che speravi di lasciare.

Tre. La decisione “aspetto” non è mai veramente reversibile. Chi aspetta 2 anni, di solito aspetta 4. Chi aspetta 4, aspetta 7. La “decisione di non decidere” ha la caratteristica di rinnovarsi automaticamente fino al momento in cui la decisione viene presa dalla vita (un evento di salute, una crisi familiare, una scelta forzata).

Il framework decisionale corretto non è “aspetto un momento migliore”. È: “date le condizioni attuali, qual è la scelta che massimizza la mia traiettoria di vita complessiva, considerando i prossimi 30 anni invece dei prossimi 2?”

Parte IV — Il framework decisionale

Adesso che abbiamo visto lo scenario, le tre opzioni, gli errori più frequenti, possiamo costruire il framework operativo. È quello che applico con i clienti titolari di farmacia in fase di valutazione strategica. Tre passaggi: le quattro variabili tecniche, le tre domande personali, il calcolo del valore di rinuncia.

12. Le quattro variabili che determinano la decisione

Le variabili che oggettivamente determinano quale delle tre opzioni è più adatta sono quattro. Vanno valutate insieme, non separatamente.

Variabile 1 — Età biologica ed energia disponibile. La differenza tra avere 50 anni con energia da imprenditore e avere 50 anni con energia da titolare stanco è enorme, e raramente coincide con l'età anagrafica. Se hai 51 anni e ti svegli alle 6 ogni mattina con voglia di guidare la tua farmacia, l'opzione B (consolidare) è plausibile. Se a 51 anni ti svegli pensando a quando potrai rallentare, l'opzione B è strategicamente sbagliata, anche se finanziariamente è la più remunerativa.

Variabile 2 — Profilo finanziario familiare. Quanto patrimonio personale hai accumulato oltre la farmacia? Quanto reddito ha eventualmente il coniuge? Quanti figli devi sostenere ancora finanziariamente, per quanto tempo? Una famiglia con €600.000 di patrimonio personale, coniuge con reddito stabile e figli autonomi ha più margine di scelta di una famiglia con €100.000 di patrimonio e due figli all'università.

Variabile 3 — Caratteristiche della farmacia. Non tutte le farmacie sono uguali. Una farmacia urbana da €1,7M con mix 50-50 SSN/non-SSN, locali di proprietà e 5 dipendenti è strategicamente diversa da una farmacia rurale da €1,2M con mix 70-30, locali in affitto e 2 dipendenti. La prima è oggetto del desiderio delle catene; la seconda interessa di più ad altri farmacisti singoli.

Variabile 4 — Scenario familiare. Esiste o no un erede effettivo? È stato esplicitamente coinvolto? La sua scelta di rilevare la farmacia è una decisione presa o un'ipotesi sospesa? Come detto sopra, il “forse” va trattato come un “no” ai fini della pianificazione.

La combinazione delle quattro variabili genera un'indicazione strategica chiara. Per esempio: un titolare 51enne con alta energia, famiglia con un solo figlio autonomo, farmacia urbana strutturata e nessun erede in vista è il candidato ideale per l'opzione B. Un titolare 53enne con energia in calo, due figli ancora in formazione, farmacia rurale piccola e nessun erede è il candidato ideale per l'opzione A. Un titolare 50enne con energia stabile, famiglia equilibrata, farmacia ottima e una figlia che sta studiando Farmacia con intenzione esplicita è il candidato per l'opzione C (continuare e preparare il passaggio).

13. Le tre domande personali che precedono i numeri

Prima di entrare nei calcoli precisi, applico con i miei clienti tre domande personali. Sono domande che il consulente fee-only può fare perché non sta vendendo nessuna delle tre opzioni: il commercialista non le fa perché non è il suo ruolo, il broker non le fa perché ha interesse a una specifica opzione (la cessione), il consulente di banca non le fa perché è focalizzato sui prodotti.

Le tre domande, in ordine.

Domanda 1. Come vuoi passare i prossimi 10 anni della tua vita? Vuoi continuare a gestire un'azienda complessa? Vuoi rallentare progressivamente? Vuoi liberare tempo per altre attività (famiglia, viaggi, hobby, altre attività professionali)? Non c'è risposta giusta. C'è solo la risposta autentica.

Domanda 2. Qual è il tuo rapporto con il rischio finanziario? Un'opzione B (consolidare con €800.000 di debito) comporta un livello di stress finanziario che alcuni titolari sopportano serenamente e altri no. Non è giusto o sbagliato: è una caratteristica personale, da rispettare. Forzare un titolare avverso al rischio dentro un'operazione di indebitamento è un disservizio.

Domanda 3. Cosa pensa la tua famiglia? Coniuge, figli adulti, eventuali genitori se ancora presenti. La cessione della farmacia non è solo una decisione finanziaria: è una decisione di identità familiare. Una farmacia di paese gestita dallo stesso cognome da 30 anni è un asset relazionale, non solo economico. Cederla a una catena può essere razionale finanziariamente e doloroso emotivamente. Vale la pena affrontare esplicitamente questa dimensione.

Solo dopo aver risposto a queste tre domande personali, il calcolo numerico delle tre opzioni acquista significato. Senza le risposte personali, i numeri sono solo numeri, e portano facilmente alla decisione sbagliata.

14. Il calcolo del valore di rinuncia

L'ultimo strumento del framework è il “valore di rinuncia”: cioè quanto vale, in euro, scegliere l'opzione preferita rispetto all'opzione finanziariamente più remunerativa.

Esempio applicato a Roberto. L'opzione finanziariamente più remunerativa, sulla carta, è la B (consolidare): netto stimato a 10 anni €2,15M. L'opzione preferita personalmente (ipotizziamo) è la A (cedere e rallentare): netto immediato €1,025M, più crescita patrimoniale gestita prudentemente sui 10 anni successivi (capitale che cresce a 2-3% reale annuo, valore atteso anno 10 ~€1,3M).

Differenza tra opzione B e opzione A in valore patrimoniale a 10 anni: €2,15M − €1,3M = €850.000.

Questo è il “valore di rinuncia” dell'opzione A rispetto alla B. Roberto, scegliendo di cedere oggi e rallentare invece di consolidare e raddoppiare il valore patrimoniale, sta rinunciando a €850.000 di patrimonio aggiuntivo. È molto? È poco? Dipende dal valore che Roberto attribuisce a quello che ottiene in cambio: 10 anni di vita più tranquilla, libertà di organizzare il tempo, ridotto stress finanziario, capacità di stare vicino alla famiglia e di coltivare progetti personali.

€850.000 / 10 anni = €85.000 all'anno. Sono il “prezzo annuale” della scelta di vita più tranquilla. Per Roberto, che oggi guadagna €95.000 netti l'anno lavorando in farmacia, è un prezzo equivalente al suo reddito annuo di lavoro. Detto diversamente: sceglie di non lavorare gli ultimi 10 anni in cambio di un capitale aggiuntivo equivalente al suo stipendio annuo. È una scelta razionale, se la qualità della vita ottenuta in cambio è quella che davvero desidera.

Il valore di rinuncia, quantificato esplicitamente, smette di essere una sensazione vaga e diventa un dato di scelta. È quello che permette al titolare di sapere cosa sta scegliendo davvero, e di non avere rimpianti dopo, perché la decisione è stata presa con piena consapevolezza dei trade-off.

Parte V — Cosa fare nei prossimi 12 mesi

15. Checklist operativa in 10 punti

Indipendentemente da quale opzione preferirai, ecco i 10 passaggi operativi da fare nei prossimi 12 mesi per arrivare alla decisione strategica con tutti gli elementi in mano.

1. Valutazione tecnica indipendente della tua farmacia. Commissiona a un professionista qualificato (advisor M&A o consulente finanziario indipendente certificato FMVA o CFA) una valutazione tecnica della tua farmacia secondo metodi multipli (multipli EBITDA, DCF, P/Sales). Costo indicativo: €2.500-5.000. Tempo: 4-6 settimane. Risultato: range di valore difendibile in trattativa.

2. Normalizzazione dell'EBITDA. Lavora col tuo commercialista per identificare le voci di costo “anomale” che vanno corrette per ottenere un EBITDA “gestionale” realistico (stipendio titolare a valore di mercato, canone affitto a valore di mercato se sei proprietario dei muri, costi straordinari, eccetera). Risultato: numero credibile da portare al tavolo della trattativa.

3. Audit della forma giuridica. Se sei ancora ditta individuale o SAS, valuta col commercialista la convenienza di trasformare in SRL prima dell'eventuale cessione. La differenza fiscale tra cessione di azienda da ditta individuale e cessione di quote di SRL può essere significativa (€50-150.000 di tasse evitate su un netto di €1M). La trasformazione richiede 6-12 mesi: va fatta prima, non durante la trattativa.

4. Verifica del contratto di locazione (se non sei proprietario dei muri). Leggi il contratto. Quando scade? È rinnovabile? A che canone? Le catene compratrici sono molto sensibili a contratti che scadono entro 5 anni: un contratto in fase di rinnovo riduce il valore offerto del 10-20%. Se necessario, rinegozia il rinnovo prima di mettere la farmacia sul mercato.

5. Conversazione esplicita con i figli. Siediti, dedica un pomeriggio, fai la conversazione. “State pensando di rilevare la farmacia? Sì o no? Se sì, entro quanto tempo lo saprete con certezza? Cosa vi serve per decidere?” Le risposte vanno trattate come dati definitivi. Se è “no”, sai. Se è “forse”, dai una scadenza (es. 6 mesi per decidere). Se è “sì”, parti col piano di passaggio.

6. Bilancio personale e familiare. Costruisci un foglio dettagliato di tutto il patrimonio personale (immobili, liquidità, fondi pensione, polizze, partecipazioni) e dei flussi annui (entrate, uscite, capacità di risparmio reale). Senza questo quadro non puoi rispondere alla domanda “se cedessi oggi, il netto basta?” in modo serio.

7. Simulazione pensionistica. Richiedi a ENPAF (e all'INPS se hai contributi pregressi da dipendente) le simulazioni della pensione attesa a 67 anni nei tre scenari: continui come titolare, smetti subito di lavorare, smetti tra 5 anni. Le tre cifre cambiano e influenzano la decisione.

8. Test di mercato “discreto”. Anche se non stai vendendo, vale la pena prendere contatto riservato con 2-3 broker farmacia per sondare la temperatura del mercato sulla tua specifica farmacia. Non firmi nulla, non ti impegni: chiedi solo “se mettessi sul mercato, che range di prezzo realistico mi aspetterei?” Il dato dei broker è asimmetrico (tendono a sovrastimare per attirarti), ma triangolato con la valutazione tecnica del punto 1 ti dà un'indicazione.

9. Pianificazione successoria preventiva. Indipendentemente da quale opzione sceglierai, è il momento di mettere a posto donazioni, patti di famiglia, polizze vita strumentali, eventuali trust. Le franchigie di esenzione successoria italiana (€1M per ciascun figlio) consentono molto, ma vanno strutturate per tempo. Il momento giusto è 2-5 anni prima della cessione, non dopo.

10. Scelta del team di advisor. Quale che sia la decisione, ti serviranno: un advisor M&A specializzato in farmacia (per la trattativa o per l'acquisizione), un notaio specializzato in cessioni d'azienda, il tuo commercialista informato della strategia, un consulente patrimoniale fee-only per gestire la fase post-cessione (o post-acquisizione). Il team va costruito prima della decisione, non dopo.

Sono 10 passi che richiedono 6-12 mesi di lavoro distribuito. Costo totale tra valutazione tecnica, eventuale trasformazione società, pianificazione successoria preventiva, advisor di scouting: €8.000-20.000. È molto? Su una decisione che vale €1-2 milioni di valore patrimoniale e che orienta i prossimi 30 anni di vita, sono lo 0,5-1% del valore in gioco. Investirli è semplicemente il costo di una decisione presa bene.

Conclusioni

Riassumo in cinque punti.

Uno. Il titolare singolo di farmacia a 50 anni, con €1,2-1,8M di fatturato, sta vivendo una finestra strategica specifica del mercato 2026. Il consolidamento delle catene è in fase aggressiva, esistono compratori strutturati, i multipli di valutazione sono in fascia alta. Non sarà così per sempre.

Due. Le opzioni concrete sono tre: cedere oggi, consolidare comprando una seconda farmacia, continuare. Le prime due richiedono decisione attiva; la terza è la non-decisione, che per default si sceglie quando non si sceglie.

Tre. Il confronto numerico tra le tre opzioni, sul caso esempio di Roberto (€1,45M fatturato, EBITDA €175.000), produce questi netti patrimoniali stimati: A (cessione oggi) ~€1,3M, B (consolidamento) ~€2,15M a 10 anni, C (continuare) ~€1-1,5M a 15 anni nello scenario centrale. Numeri che cambiano la prospettiva.

Quattro. La scelta corretta tra le tre dipende da quattro variabili tecniche (età, profilo finanziario, farmacia, scenario familiare) e da tre domande personali (come vuoi vivere i prossimi 10 anni, qual è il tuo rapporto col rischio, cosa pensa la famiglia). Il quadro numerico, senza le tre domande personali, porta facilmente alla scelta sbagliata.

Cinque. Il “valore di rinuncia” quantifica esplicitamente quanto costa scegliere l'opzione personalmente preferita rispetto a quella finanziariamente più remunerativa. È lo strumento che permette di scegliere consapevolmente, senza rimpianti.

Una nota finale, sul perché questo paper esce oggi e in questo formato. Il mercato italiano della pianificazione patrimoniale per farmacisti titolari è, ancora oggi, un mercato di sportello: il commercialista per le tasse, il broker per la vendita quando arriva il momento, la banca per i prodotti finanziari. Manca quasi del tutto la figura del “secondo pilastro”, il consulente patrimoniale fee-only che mette insieme i numeri del commercialista, la conoscenza M&A del broker, l'analisi finanziaria della banca, e li trasforma in una strategia di lungo periodo per la vita del titolare.

È esattamente quello che faccio, ed è il motivo per cui scrivo. Non per vendere il mio servizio in questo paper. Per offrire ai titolari uno strumento di lavoro che, anche senza assumermi, gli permetta di affrontare meglio la decisione strategica più importante della loro vita professionale.

Se dopo la lettura ritieni utile una valutazione approfondita del tuo caso specifico, sono disponibile per una prima conversazione di 30 minuti gratuita. Scrivere a info@lucapetriconsulting.it.

Fonti e note metodologiche

Tutte le informazioni di questo paper sono ricavate da fonti pubbliche, accessibili al momento della pubblicazione (maggio 2026).

Dati di mercato e multipli di valutazione:

Dossier Mediobanca 2025 sul settore farmaceutico italiano (multipli medi 7,2x EBITDA, EBITDA margin per fascia di fatturato)

Osservatorio farmacie Pharmascout 2026

Database multipli NIMBO marzo 2026

Articoli Farofarma, Attivita24, Pharmacyscanner 2026 sull'evoluzione del mercato compravendite

Approfondimenti tecnici Revidere sulla valutazione delle farmacie con il metodo dei multipli

Operazioni di consolidamento citate:

Trattativa F2i — Dr.Max per cessione Farmacie Italiane (€300M, fonte Farmacista33 ottobre 2025)

Dimensioni catene Dr.Max, Hippocrates, LloydsFarmacia, Apoteca Natura, Benu (fonte siti istituzionali e stampa di settore 2025-2026)

Quadro normativo:

Legge 124/2017 (Decreto Concorrenza) — titolarità società di capitali

Legge 362/1991 e normativa successiva sulla disciplina farmacia

Codice civile, articoli 2555-2562 (cessione d'azienda)

Benchmarking finanziario:

Letteratura Morningstar 2024-2026 su safe withdrawal rate per orizzonti 30+ anni

Studi accademici sui multipli EBITDA in operazioni M&A retail farmaceutico

Per il caso esempio “Roberto”, i numeri sono ricostruiti come profilo “mediano” sulla base dei dati di settore e delle esperienze sul campo. Non corrispondono a un cliente reale specifico. Eventuali correzioni metodologiche, repliche, segnalazioni di errore sono benvenute all'indirizzo info@lucapetriconsulting.it.

Disclaimer rafforzato

Il presente paper è una guida strategica basata su fonti pubbliche e benchmark di mercato. Costituisce divulgazione finanziaria educativa generica.

Non costituisce raccomandazione di investimento personalizzata ai sensi del Regolamento UE 596/2014 (MAR) e del Richiamo di attenzione CONSOB n. 2/25 del 6 giugno 2025.

Non costituisce consulenza in materia di investimenti ai sensi dell'art. 1, comma 5-septies del TUF, né consulenza in materia di compravendita d'azienda. Per applicare i principi qui descritti al caso specifico, è necessario rivolgersi a professionisti abilitati che possano valutare la situazione personale, fiscale, patrimoniale e familiare nel suo complesso.

I numeri presentati nel caso esempio “Roberto” sono basati su parametri medi di mercato e su ipotesi metodologiche dichiarate. I risultati di applicazione al caso reale possono differire significativamente. Le valutazioni di farmacie reali richiedono analisi puntuali del bilancio normalizzato, della location, del contratto di locazione, della composizione del personale, e di altre variabili specifiche.

Le ipotesi sui multipli di mercato 2026 sono basate su dati pubblicati a maggio 2026 e rappresentano stime indicative. Le condizioni di mercato possono cambiare rapidamente. L'autore non risponde di scostamenti tra i valori indicati e quelli effettivamente ottenibili in operazioni reali.

L'autore è Consulente Finanziario Autonomo iscritto all'Albo OCF n. 637312, certificato CFP®, FMVA®, FPWMP®. L'attività professionale è svolta in regime fee-only — nessuna provvigione da banche, broker farmacia, SGR, fondi pensione, intermediari finanziari, compagnie assicurative o catene di farmacie. Il presente paper non rappresenta interessi commerciali di nessuno dei soggetti citati.

Il Patrimonio del Farmacista — Strategy Notes n. 1: Cessione o consolidamento. Pubblicato martedì 19 maggio 2026.

Per discussioni, contributi, rettifiche: info@lucapetriconsulting.it