Comprare i muri della farmacia: investimento o seconda trappola?

Il tuo padrone di casa è il socio più silenzioso e più puntuale che tu abbia mai avuto: non lavora, non rischia, e il primo del mese incassa. Prima o poi ti propone di comprargli i muri. Prima di firmare, facciamo la cosa che quasi nessuno fa: guardare trent'anni di dati, non gli ultimi dodici mesi.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri del 7 Luglio 2026

7/7/202613 min read

ARANZULLA DEI SOLDI / PATRIMONIO & IMMOBILIARE

Il tuo padrone di casa è il socio più silenzioso e più puntuale che tu abbia mai avuto: non lavora, non rischia, e il primo del mese incassa. Prima o poi ti propone di comprargli i muri. Prima di firmare, facciamo la cosa che quasi nessuno fa: guardare trent'anni di dati, non gli ultimi dodici mesi.

Comprare i muri della farmacia è una delle decisioni più costose e meno analizzate della vita di un titolare, e arriva quasi sempre nello stesso modo: una telefonata del proprietario dell'immobile che ti offre di comprare il locale che affitti da vent'anni. La reazione istintiva è quasi universale: “smetto di pagare un affitto a fondo perduto, il mattone non tradisce, e almeno resta qualcosa ai figli”. Oggi mettiamo quelle tre frasi davanti a trent'anni di dati, definiamo con precisione ogni termine e ogni sigla, confrontiamo il mattone con l'alternativa finanziaria più collaudata che esista, e chiudiamo con le domande che mi fanno più spesso in studio. Avvertenza di metodo, che è anche una confessione: la maggior parte degli articoli sull'immobiliare, compresi quelli scritti bene, cita solo l'ultimo anno o l'ultimo trimestre. È un vizio che ha un nome, recency bias, la tendenza a dare peso sproporzionato ai dati recenti. L'ultimo anno è una fotografia. Per decidere un acquisto da mezzo milione serve il film.

Prima le parole: le sigle di questo articolo, spiegate una volta per tutte

ISTAT è l'Istituto Nazionale di Statistica, l'ente pubblico che misura ufficialmente prezzi, inflazione e conti dell'Italia. Il suo indice dei prezzi delle abitazioni si chiama IPAB (Indice dei Prezzi delle Abitazioni) e misura quanto variano i prezzi delle case comprate dalle famiglie, nuove ed esistenti. OMI è l'Osservatorio del Mercato Immobiliare dell'Agenzia delle Entrate: registra le compravendite vere, con i prezzi degli atti, ed è la fonte più solida sui volumi. IMU è l'Imposta Municipale Unica, la tassa annuale di possesso sugli immobili diversi dall'abitazione principale: sui muri di una farmacia si paga, sempre.

Nominale è un numero espresso in euro correnti, così come lo leggi sul contratto. Reale è lo stesso numero depurato dell'inflazione, cioè tradotto in potere d'acquisto: è l'unico che conta per il tuo tenore di vita. Lordo e netto distinguono un rendimento prima e dopo costi e tasse. CAGR (Compound Annual Growth Rate) è il tasso di crescita annuo composto: risponde alla domanda “se questa crescita totale fosse avvenuta allo stesso ritmo ogni anno, quale sarebbe stato quel ritmo?”. Quando in questo articolo leggi “per cento annuo”, è sempre un CAGR, mai una media semplice. Le sigle del portafoglio (MSCI, ETF, TER, investment grade) le definisco più avanti, nella sezione dedicata, dove servono.

La fotografia: il 2025 è stato un buon anno per il mattone

Cominciamo dall'attualità, che va detta per onestà proprio perché è lusinghiera. Secondo le stime ISTAT, nel 2025 i prezzi delle abitazioni in Italia sono cresciuti in media del 4,0% nominale, con il quarto trimestre a +4,1% tendenziale, il Nord-est a +4,9%, Nord-ovest e Centro a +3,9%, Sud e Isole più contenuti, Milano a +6,3% e Roma a +5% tra le grandi città. Con un'inflazione media annua intorno all'1,5%, la crescita reale è stata di circa il 2,5%. Sul fronte dei volumi, l'OMI ha contato circa 767 mila compravendite, +6,4% sul 2024, con i mutui in forte ripresa. Un'ottima annata, non c'è discussione. Il problema è che una decisione trentennale presa su un'ottima annata è come giudicare un matrimonio dalla luna di miele. Ora il film.

Il film: cosa ha reso davvero il mattone italiano in 10, 20 e 30 anni

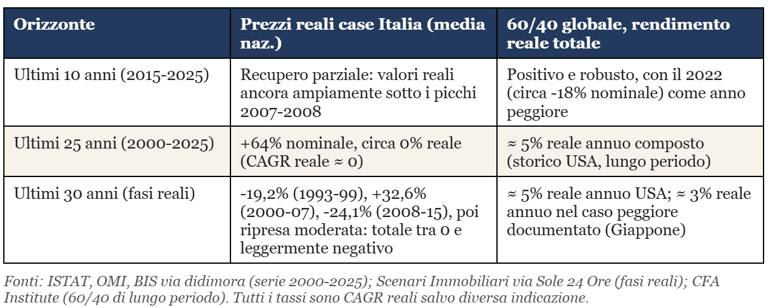

Allarghiamo l'obiettivo, con le fonti sul tavolo. La serie lunga costruita su dati ISTAT, OMI e BIS (la Banca dei Regolamenti Internazionali, che compila le serie immobiliari comparabili tra paesi) dice che dal 2000 a fine 2025 i prezzi delle case in Italia sono saliti del 64% in termini nominali, ma in termini reali il guadagno si azzera quasi completamente: chi ha comprato nel 2000 ha, in media nazionale, conservato il potere d'acquisto, non lo ha moltiplicato. Sessantaquattro per cento in venticinque anni suona bene finché non lo converti in CAGR: è circa un 2% annuo nominale, cioè più o meno l'inflazione. Il mattone medio italiano, come macchina di crescita del prezzo, in un quarto di secolo ha corso esattamente quanto il carrello della spesa.

Il trentennio, ricostruito da Scenari Immobiliari e ripreso dal Sole 24 Ore, è ancora più istruttivo perché mostra le fasi: prezzi medi reali in contrazione del 19,2% tra il 1993 e il 1999, in crescita del 32,6% tra il 2000 e il 2007, in caduta del 24,1% tra il 2008 e il 2015, e da lì una ripresa moderata che dura tuttora. Componi le fasi e ottieni un risultato che sorprende chiunque sia cresciuto col mito del mattone: su un orizzonte trentennale, il prezzo reale medio nazionale è tra lo zero e il leggermente negativo. E il decennio 2015-2025, pur col recupero recente, non cambia la sostanza: i valori reali restano ampiamente sotto i picchi del 2007-2008. La stessa analisi di Scenari mostrava un dato del 1993-2017 che vale da solo l'articolo: media Italia a meno 14,7% reale, mentre il centro di Milano segnava più 9% reale. Ventiquattro punti di differenza tra la media e il pregio della città più forte. Morale in due righe, e tienila per la trattativa: primo, nel lungo periodo il prezzo reale del mattone italiano medio non cresce, e il rendimento vero sta quasi tutto nel canone; secondo, la parola “medio” nasconde dispersioni enormi, quindi la localizzazione non è un dettaglio del rendimento, è il rendimento.

Nota tecnica dovuta: queste serie riguardano il residenziale, perché è l'unico segmento con statistiche pubbliche lunghe e affidabili. I muri di una farmacia sono un immobile commerciale, che storicamente offre canoni più alti in rapporto al prezzo (è il premio per un rischio maggiore: sfitto più lungo, dipendenza dall'attività insediata, minore platea di compratori) e rivalutazioni mediamente non migliori. Usare il residenziale come termometro è quindi, semmai, generoso verso il mattone.

Il termine di paragone: il 60/40, spiegato pezzo per pezzo

Per giudicare un investimento serve un'alternativa concreta, non uno slogan. La mia è il portafoglio 60/40, e visto che finora l'ho nominato dandolo per scontato, stavolta lo smonto sul tavolo come si fa con un motore. Il 60/40 è una ricetta di ripartizione del capitale: il 60% in azioni, il 40% in obbligazioni, con un ribilanciamento periodico. Vediamo cosa significa ciascun pezzo.

Il 60% azionario è investito nell'azionario globale, cioè in un paniere che replica un indice mondiale come l'MSCI All Country World. MSCI è la società americana che costruisce i più usati indici di borsa del mondo; il suo indice All Country World (ACWI) contiene oltre duemilacinquecento società di una cinquantina di paesi, sviluppati ed emergenti, pesate per capitalizzazione, cioè in proporzione al loro valore di mercato. Comprando questo paniere possiedi un pezzetto di tutte le maggiori aziende del pianeta: è la diversificazione portata all'estremo opposto del negozio sotto casa. Lo strumento pratico per farlo è un ETF (Exchange Traded Fund), un fondo quotato in borsa che si limita a replicare l'indice, senza gestori che provano a fare i furbi, e proprio per questo costa pochissimo: il costo annuo si chiama TER (Total Expense Ratio) e per questi strumenti è tipicamente tra lo 0,1% e lo 0,25% l'anno. Sul cambio, la prassi è non coprirlo: su orizzonti lunghi le oscillazioni valutarie sull'azionario tendono a diluirsi e la copertura costa.

Il 40% obbligazionario è investito in obbligazioni investment grade, cioè emesse da stati e grandi aziende con rating alto (la pagella di affidabilità assegnata dalle agenzie: investment grade significa da BBB in su, emittenti considerati solidi). Il riferimento tipico è un indice globale aggregato, come il Bloomberg Global Aggregate, che mette insieme migliaia di titoli di stato e obbligazioni societarie di tutto il mondo. Qui, a differenza dell'azionario, la copertura del cambio in euro è la scelta standard: le obbligazioni servono a stabilizzare, e un bond estero non coperto ballerebbe con la valuta più di quanto renda, tradendo il suo mestiere. Il ruolo del 40% è esattamente questo: fare da freno e da ammortizzatore quando l'azionario scende, incassando nel frattempo le cedole.

Il ribilanciamento è il terzo ingrediente, quello dimenticato: una volta l'anno si riportano i pesi a 60 e 40. Se le azioni sono salite molto, se ne vende una parte per ricomprare obbligazioni, e viceversa. È una regola meccanica che ti obbliga a vendere ciò che è caro e comprare ciò che è a sconto, cioè a fare con disciplina l'esatto contrario di quello che l'istinto suggerisce. Quanto ha reso, il tutto? Le analisi di lungo periodo del CFA Institute (l'associazione mondiale degli analisti finanziari, che ha studiato oltre un secolo di dati) indicano per il 60/40 statunitense un rendimento reale intorno al 5% annuo composto nel lunghissimo periodo, che in termini nominali fa circa l'8-9% annuo. Tre onestà obbligatorie. Primo: è storia, in gran parte americana, non profezia. Secondo: la media contiene anni feroci, come il 2022, quando azioni e obbligazioni scesero insieme e un 60/40 perse circa il 18% nominale in dodici mesi. Terzo: il caso peggiore documentato, il Giappone, ha reso nel lunghissimo periodo circa il 3% reale annuo. Ecco perché nei conti che seguono userò per il 60/40 un'ipotesi prudente di 3,5-4% reale annuo al netto dei costi, non il 5% americano.

Il confronto in una tabella (con tutte le avvertenze del caso)

Metto in colonna i due contendenti sulla sola componente di prezzo/valore, in termini reali, sui tre orizzonti. Ripeto la cosa più importante prima della tabella, così nessuno la salta: per il mattone questa è solo metà del rendimento (manca il canone), per il 60/40 è già il rendimento totale (cedole e dividendi inclusi). La tabella serve a rispondere a una sola domanda: quanto è cresciuto, da solo, il valore della cosa che possiedi.

Prezzi reali case Italia (media

Il conto completo: la scomposizione del rendimento dei muri

Adesso il conto vero, da analista, con la formula scritta per esteso. Il rendimento totale di un immobile è la somma di due componenti: la variazione reale del prezzo più il rendimento locativo netto (il canone incassato o risparmiato, meno tutti i costi di possesso), il tutto al netto dei costi di transazione spalmati sugli anni di detenzione. Applichiamola al caso tipo: muri della farmacia a 600.000 euro, canone attuale 40.000 euro l'anno. La componente prezzo, ce lo hanno appena detto trent'anni di dati, in termini reali per l'Italia media vale prudenzialmente zero: se la tua via è una via primaria di una città forte potrà fare meglio, se è un centro che si spopola farà peggio, ma il punto di partenza onesto è zero, non il +2,5% dell'ultima annata.

La componente canone è la vera protagonista. Quaranta mila euro su seicentomila fanno un rendimento locativo lordo del 6,7% annuo. Da qui si scende: l'IMU su un immobile commerciale di quel valore pesa tipicamente diverse migliaia di euro l'anno; la manutenzione straordinaria, che da proprietario diventa tua, vale prudenzialmente l'1-1,5% annuo del valore dell'immobile se mediata su un ciclo lungo (il tetto e la facciata non si rompono ogni anno, ma quando si rompono presentano il conto di dieci); assicurazione e imprevisti aggiungono qualche decimale. Tra IMU, manutenzione e accessori, dal 6,7% lordo se ne vanno realisticamente 2-2,5 punti, e atterriamo su un 4-4,5% netto di costi di possesso. Poi ci sono gli attriti di compravendita: tra imposte d'acquisto, notaio e mediazioni, l'andata e ritorno di un immobile commerciale costa facilmente un 10-15% del valore, che spalmato su vent'anni di detenzione toglie un altro mezzo punto abbondante l'anno. Risultato finale della scomposizione: un rendimento reale netto nell'ordine del 3,5-4% annuo, quasi interamente generato dal canone, con la componente prezzo a zero. Confrontalo con il 3,5-4% reale netto prudente del 60/40: siamo lì, testa a testa. Come pura macchina da rendimento, i muri e il portafoglio giocano lo stesso campionato, e chi ti racconta che “il mattone rende sempre di più” non ha mai fatto questa sottrazione. La differenza vera, allora, non è nel rendimento. È in tutto il resto: liquidità, concentrazione, divisibilità. Ed è lì che si decide.

Stato solido contro stato liquido (il chimico si sfoga)

La metafora di casa, che qui è lo strumento più preciso che ho. In chimica la stessa sostanza può esistere in stati diversi, e la differenza non è di quantità ma di libertà di movimento delle particelle: in un solido le molecole sono incastrate in un reticolo, ordinate, ferme; in un liquido si muovono e si adattano al contenitore. L'immobile è lo stato solido del patrimonio: solido nel senso rassicurante (lo tocchi, non evapora) e solido nel senso scomodo (non scorre, non si fraziona, non lo versi dove serve). Il portafoglio è lo stato liquido: meno poetico da toccare, ma ne prelevi una tazza quando ti serve senza dover vendere la bottiglia. E il passaggio di stato ha un costo preciso, che in chimica si chiama energia di attivazione: per “sciogliere” un immobile servono mesi e quel 10-15% di attriti; per un portafoglio bastano pochi clic e commissioni risibili. Aggiungo la seconda immagine, quella della saturazione: se continui a sciogliere sale nella stessa acqua, oltre un certo punto la soluzione non regge e il sale precipita. Un titolare con l'80% del patrimonio già dentro la farmacia che compra anche i muri sotto la farmacia sta aumentando la concentrazione nello stesso solvente: stesso comune, stesso mestiere, stesso rischio. Non sta diversificando. Sta avvicinando il punto in cui un solo evento fa precipitare tutto insieme, come ho raccontato a proposito del rischio di concentrazione del titolare.

Quando comprare i muri ha invece perfettamente senso

E però, perché questo blog non fa il tifo, ci sono casi solidissimi in cui comprare è la mossa giusta. Il più importante è tutto farmaceutico: la tua attività è legata a una sede dentro una pianta organica, non puoi trasferirla dietro l'angolo se il proprietario non ti rinnova o triplica il canone. Per un'attività così vincolata alla localizzazione, comprare i muri non è un investimento immobiliare: è un'assicurazione strategica sulla continuità dell'azienda, e quella certezza può valere più di un punto di rendimento. Poi ci sono le condizioni in cui i numeri parlano da soli: prezzo sotto mercato, canone alto in rapporto al prezzo (che alza il 6,7% lordo di partenza), patrimonio già diversificato altrove, acquisto senza impilare un secondo mutuo sul primo. La regola resta quella: si comprano i muri come scelta strategica consapevole sulla sicurezza della sede, non come parcheggio dei risparmi, e mai prima di aver costruito ricchezza scorrelata altrove. Prima si diversifica, poi eventualmente si concentra per ragioni strategiche. È la logica dei due tavoli: la domanda d'impresa (quanto vale non poter essere sfrattato?) e la domanda di patrimonio (questo capitale rende più qui o altrove, e a che prezzo di concentrazione?) vanno tenute separate e risposte entrambe. Chi le fonde firma col cuore contratti da calcolatrice, o viceversa.

Cosa fare, in pratica, prima di dire sì

Cinque conti in ordine. Primo: fai la scomposizione vista sopra con i tuoi numeri, canone su prezzo, meno IMU, manutenzione all'1-1,5% annuo del valore, attriti spalmati, e ipotesi prezzo reale a zero salvo argomenti forti sulla tua micro-zona. Secondo: confronta il risultato con un 3,5-4% reale netto prudente dell'alternativa liquida e diversificata. Terzo: misura la tua concentrazione attuale, perché se hai già quasi tutto nella farmacia il costo vero dell'acquisto non è il prezzo, è la saturazione. Quarto: pesa il rischio-sede in modo freddo, quanto è concreto lo scenario sfratto o canone triplicato alla prossima scadenza, perché è l'unico argomento che può legittimamente battere i numeri. Quinto: passa la decisione dentro le tre domande per le scelte irreversibili, perché questa lo è, e verifica che si incastri nel disegno complessivo di quanto ti resta davvero in tasca. Il mattone dà una splendida sensazione di sicurezza. Ma la sicurezza vera non è non muoversi mai: è poter scegliere, ogni volta, dove muoverti.

Domande e risposte

Ma come, il mattone non batteva sempre l'inflazione?

In Italia, in media nazionale, no: dal 2000 al 2025 i prezzi nominali sono saliti del 64%, cioè circa il 2% annuo composto, praticamente il ritmo dell'inflazione. Il mattone medio ha conservato il potere d'acquisto, non lo ha accresciuto. Le eccezioni esistono e sono geografiche: il pregio delle grandi città forti ha fatto molto meglio della media, i territori in declino demografico molto peggio. “Il mattone” come categoria non esiste: esiste il tuo indirizzo.

Il 60/40 è garantito? Cosa rischio davvero?

Niente affatto garantito. È un portafoglio di mercato: nel 2022 ha perso circa il 18% nominale in un anno, perché azioni e obbligazioni sono scese insieme, e il caso storico peggiore tra i grandi mercati, il Giappone, ha reso nel lunghissimo periodo circa il 3% reale annuo invece del 5% americano. La sua forza non è l'assenza di rischio: è la diversificazione estrema, la liquidità e i costi bassissimi. Chi ti promette rendimento senza oscillazioni ti sta vendendo qualcos'altro, di solito caro.

E se compro i muri con il mutuo? La leva non moltiplica il rendimento?

La leva moltiplica tutto, nei due sensi. Se il rendimento netto dell'immobile supera il costo del debito, guadagni di più; se scende sotto, o se l'immobile si svaluta, le perdite arrivano amplificate sul tuo capitale, mentre il debito resta intero. Per un titolare che ha spesso già un mutuo sull'azienda, comprare i muri a debito significa impilare leva su leva sullo stesso rischio geografico e professionale. Non è vietato: è da farsi con la consapevolezza che stai alzando la posta, non diversificandola.

I muri commerciali non rendono più delle case?

Sì, in termini di canone su prezzo il commerciale offre di più, ed è il premio per un rischio maggiore: se il locale si libera, ritrovare un conduttore può richiedere anni, il valore dipende molto dall'attività insediata, e la platea di compratori è più stretta. Nel tuo caso specifico c'è un paradosso in più: il conduttore che rende preziosi quei muri sei tu. Stai comprando un flusso di canoni la cui solidità dipende dalla tua stessa farmacia, il che riporta dritti al tema della concentrazione.

Con l'inflazione alta non è meglio il mattone, che è un bene reale?

È l'argomento più citato e va maneggiato con cura. Nel breve, i canoni adeguati all'inflazione offrono una protezione parziale, vero. Ma la serie italiana dimostra che sul lungo periodo i prezzi reali possono scendere per decenni anche con inflazione positiva: tra il 2008 e il 2015 i prezzi reali sono calati del 24% mentre il costo della vita saliva. Anche l'azionario globale è, alla fine, un pezzo di economia reale: fabbriche, marchi, brevetti. La protezione vera dall'inflazione non è un singolo bene totem, è la diversificazione tra beni reali diversi.

Quindi mi stai dicendo di non comprare i muri della mia farmacia?

No. Ti sto dicendo di comprarli, se li compri, per la ragione giusta e nell'ordine giusto. La ragione giusta è strategica: blindare la sede di un'attività che per legge non può traslocare liberamente. L'ordine giusto è dopo aver costruito un patrimonio liquido e scorrelato, non al posto di costruirlo. Se il tuo rischio-sfratto è concreto, i muri possono essere la miglior polizza che firmerai mai, anche a costo di un rendimento inferiore. Se invece il movente è “non so dove mettere i soldi e il mattone non tradisce”, adesso sai che trent'anni di dati raccontano un'altra storia, e che quella frase l'ha inventata qualcuno che non ha mai calcolato un CAGR reale.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Questo articolo ha finalità informative e non costituisce consulenza personalizzata né raccomandazione di strumenti finanziari. I dati storici, sempre indicati con dimensione temporale e natura nominale o reale, provengono dalle fonti citate (ISTAT, OMI-Agenzia delle Entrate, BIS, Scenari Immobiliari, CFA Institute) e non sono garanzia di risultati futuri. Gli esempi numerici sono illustrativi del metodo di calcolo.