Come separare il patrimonio personale dal patrimonio della farmacia?

C'è un bancomat, in Italia, che non compare in nessuna classifica ABI eppure è il più usato del Paese: il conto corrente della farmacia. Preleva il titolare, preleva la famiglia, a dicembre preleva pure il Natale. Oggi parliamo di come chiudere quel bancomat prima che lo chiuda qualcun altro, con modi molto meno gentili.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri del 13 Luglio 2026

7/13/20269 min read

ARANZULLA DEI SOLDI / PROTEZIONE & ARCHITETTURA

Come si separa il patrimonio personale da quello della farmacia è la domanda numero sei della nostra serie, e viene esattamente dopo il piano perché questa è la parte dell'architettura: finora abbiamo misurato e progettato, oggi tiriamo su i muri. Ti avviso su due cose. Primo: qui si parla di protezione lecita, trasparente e soprattutto tempestiva, non di giochi di prestigio, perché i giochi di prestigio in questa materia hanno un nome tecnico che vedremo e finiscono tutti allo stesso modo, male. Secondo: io oggi ti do la mappa e i numeri, ma i lavori li firmano notaio, commercialista e avvocato, ciascuno per il suo pezzo. Diffida di chiunque ti venda l'intero pacchetto in un pomeriggio. Me compreso.

L'articolo più spaventoso del codice civile

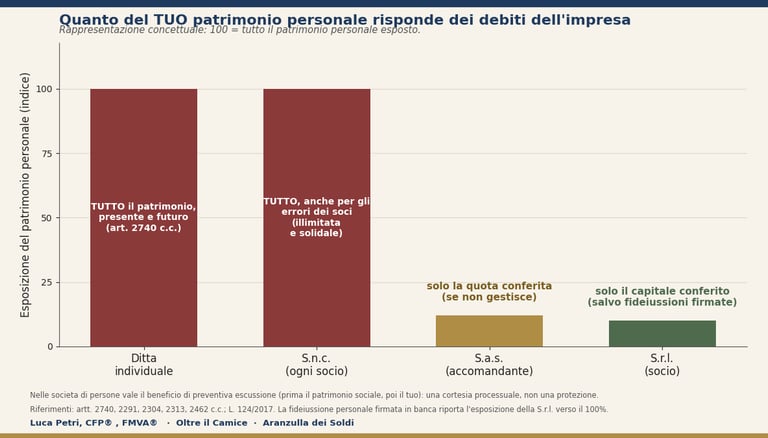

Partiamo dalla legge, perché il problema ha un indirizzo preciso: articolo 2740 del codice civile. “Il debitore risponde dell'adempimento delle obbligazioni con tutti i suoi beni presenti e futuri.” Rileggilo. Presenti... e futuri. Il legislatore del 1942 non conosceva la parola spoiler, ma il concetto lo padroneggiava benissimo: se le cose vanno male, non rispondi solo con quello che hai, rispondi anche con quello che avrai. Lo stipendio di domani, l'eredità di dopodomani, la casa che comprerai fra dieci anni. È la regola di default dell'ordinamento, e vale integralmente per chi esercita in ditta individuale. E qui arriva il dato che dovrebbe farci riflettere tutti: secondo il rapporto Federfarma, quasi il 40% delle farmacie italiane è ancora gestito come ditta individuale. Quattro titolari su dieci, patrimonio unico, formato famiglia: la farmacia, la casa, il conto dei figli e il motorino, tutti nello stesso pentolone giuridico. Il restante 60% è in forma societaria, ma attenzione, perché una larga parte è in società di persone, e la società in nome collettivo è una creatura affascinante: responsabilità illimitata e solidale di tutti i soci. Traduco la parola “solidale”, che è quella che fa i danni: se il tuo socio sbaglia, il suo creditore può suonare al TUO campanello. E non per un caffè. C'è sì il beneficio di preventiva escussione (prima aggrediscono il patrimonio della società, poi il tuo), ma chiamiamola per quello che è: una cortesia processuale, non una protezione. È il buttafuori che ti chiede gentilmente di aspettare in fila... prima di farti entrare comunque.

La chimica della separazione (e il dramma dell'emulsione)

E adesso la parte dove il mio vecchio mestiere e il tuo si danno la mano, perché la separazione è LA disciplina del laboratorio. L'operazione che ci serve è l'estrazione liquido-liquido: due fasi immiscibili nell'imbuto separatore, un'interfaccia netta, e un rubinetto che decide cosa scende, quando e quanto. La fase personale sopra: casa, portafoglio, fondo pensione. La fase farmacia sotto: magazzino, mutui, rischi d'impresa. Il rubinetto è la forma giuridica: da lì passano compensi e dividendi, in un'unica direzione, con calma e con ricevuta. Il problema è che la maggior parte dei patrimoni dei titolari italiani non assomiglia a un imbuto separatore: assomiglia a un'emulsione. Anni di prelievi allegri, spese personali in contabilità aziendale, la vacanza registrata come “aggiornamento professionale a Formentera”, il commercialista che a ogni consegna documenti sviluppa un sospiro con tre semitoni. E l'emulsione, chi ha fatto laboratorio lo sa, è la maionese impazzita dei sistemi bifasici: una volta montata, per separarla di nuovo non basta la buona volontà, serve la centrifuga. E la centrifuga giuridica più potente d'Italia si chiama notaio, e fattura di conseguenza. Morale della chimica: separare è molto più economico che de-emulsionare. Muoviti quando le fasi sono ancora distinguibili.

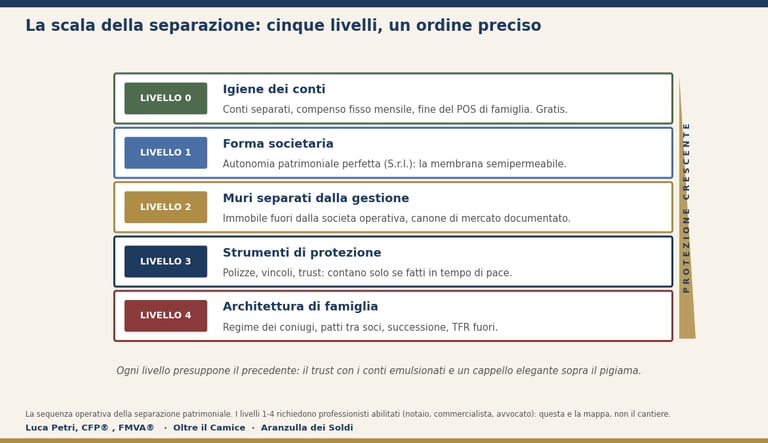

La scala della separazione: cinque livelli, un ordine preciso

Livello zero, l'igiene dei conti, che è gratis e vale da sola metà del risultato: conto della farmacia e conto personale distinti, un compenso fisso mensile che passa dall'uno all'altro con bonifico e causale, e la fine ufficiale del POS di famiglia. Se il livello zero non c'è, tutto il resto è architettura su sabbia: il trust con i conti emulsionati è un cappello elegante indossato sopra il pigiama.

Livello uno, la forma societaria, ed è qui che il diritto ci regala il concetto più bello della giornata: l'autonomia patrimoniale, che può essere perfetta o imperfetta. Nelle società di persone è imperfetta: la parete tra i patrimoni è di cartongesso, i creditori bussano e poi entrano. Nelle società di capitali è perfetta: la S.r.l. risponde con il suo patrimonio e i soci rischiano il capitale conferito, punto. Da chimico la chiamo membrana semipermeabile: lascia passare compensi e dividendi in uscita, blocca i creditori in entrata. Osmosi giuridica. E dal 2017 questa membrana è disponibile anche per te: la legge 124/2017 ha aperto la titolarità delle farmacie alle società di capitali, con regole precise (oggetto sociale esclusivo, direzione affidata a un farmacista idoneo anche non socio, tetto del 20% delle farmacie per regione in capo a un solo soggetto) e con un dettaglio prezioso per le famiglie: i soci possono essere anche non farmacisti, figli e coniugi inclusi, il che apre ai passaggi generazionali strade che prima erano sentieri. Però due onestà doverose. La prima: la S.r.l. costa, in costituzione, contabilità e adempimenti, e sotto certe dimensioni il gioco può non valere la candela: è un calcolo, non una moda. La seconda, e qui ti chiedo di sottolineare: la fideiussione personale buca la membrana. Firmi la garanzia in banca per il mutuo della società e hai appena praticato un foro nella membrana con il trapano: la banca lo sa benissimo, è esattamente per questo che te la chiede col sorriso. Una S.r.l. impacchettata di fideiussioni personali è una ditta individuale con più scartoffie.

Livello due: i muri separati dalla gestione. Se possiedi l'immobile della farmacia, tenerlo dentro la stessa scatola dell'attività operativa significa che i rischi dell'impresa e il mattone dormono nello stesso letto, e ne abbiamo già parlato quando ci siamo chiesti se conviene comprare i muri della farmacia: la struttura pulita tiene l'immobile in capo personale o in una immobiliare separata, che affitta alla società operativa. Con un'avvertenza in neretto: canone congruo, di mercato, documentato. Perché se affitti a te stesso a prezzi di fantasia, l'Agenzia delle Entrate prima o poi ti scrive, e non è una lettera d'amore. Livello tre: gli strumenti di protezione in senso stretto, e qui serve la gerarchia dell'onestà. Le polizze vita e la previdenza complementare godono di tutele specifiche sull'impignorabilità (articolo 1923 del codice), con limiti che la giurisprudenza ricorda volentieri a chi esagera coi premi. Il fondo patrimoniale è lo strumento più sopravvalutato d'Italia: protegge solo dai debiti estranei ai bisogni della famiglia (articolo 170), e i giudici hanno un'idea molto estensiva di cosa serva a una famiglia, fisco spesso incluso. Il trust è uno strumento serio, potente e costoso, ma non è un cappello magico: se lo usi come cappello magico, il coniglio che ne esce si chiama azione revocatoria, e ha la divisa. Il che ci porta alla regola che governa tutto il livello tre: il TEMPO. L'articolo 2901 del codice consente ai creditori di revocare gli atti che li pregiudicano, e per gli atti a titolo gratuito la finestra arriva a cinque anni. Tradotto: la separazione fatta in tempo di pace è pianificazione; fatta in tempo di guerra è carta straccia con parcella. Il fondo patrimoniale costituito quando la cartella è già nella buca delle lettere è la cintura di sicurezza allacciata durante il frontale: gesto comprensibile, efficacia discutibile, e l'assicuratore ti guarda male.

Livello quattro, l'architettura di famiglia, che è quella che nessuno controlla mai. Primo check, da fare stasera: il regime patrimoniale del tuo matrimonio. In comunione dei beni, gli acquisti fatti durante il matrimonio sono di entrambi, con tutto quel che segue in termini di esposizione e di scioglimento: c'è chi il proprio regime patrimoniale lo scopre al momento del divorzio, che è come scoprire la data di scadenza del farmaco dopo averlo preso. Separazione dei beni non significa sfiducia, significa interfaccia netta: due fasi, ciascuna col suo menisco. Secondo check: se hai soci, i patti sulla premorienza e sulla liquidazione delle quote, di cui abbiamo parlato nell'articolo sul socio che viene a mancare. Terzo check, il più dimenticato: il TFR dei tuoi dipendenti lasciato in azienda è un debito verso di loro che dorme nel tuo attivo, come abbiamo visto nel patrimonio reale e nella scelta tra TFR in azienda e fondo pensione: esternalizzarlo verso i fondi è anche un atto di separazione patrimoniale, oltre che spesso un favore ai tuoi collaboratori.

Da dove si comincia lunedì (in ordine, senza eroismi)

Quattro mosse, in sequenza. Uno: apri il conto personale se non c'è, fissa il compenso mensile, e manda in pensione il POS di famiglia con una piccola cerimonia privata. Due: fai il check del regime matrimoniale (è scritto sull'atto di matrimonio, ci vogliono tre minuti e una scala per raggiungere la scatola dei documenti). Tre: porta al commercialista tre domande scritte: quanto mi costerebbe la trasformazione in S.r.l., quanto risparmio o perdo fiscalmente, e quali fideiussioni personali ho già firmato e posso rinegoziare. Quattro: solo dopo, e solo se i numeri lo giustificano, il giro dal notaio per l'architettura. E il criterio per decidere quanto investire in tutto questo lo conosci già, perché lo hai calcolato con il piano della settimana scorsa: più è grande il tuo patrimonio fuori dalla farmacia, più la separazione smette di essere burocrazia e diventa l'assicurazione più economica che tu possa comprare. Proteggere venticinquemila euro con un trust è barocco. Proteggerne ottocentomila con un conto corrente in comune con la S.n.c. del cognato è... il contrario di barocco. È gotico. Horror.

Domande e risposte

Sono in S.n.c. con mio fratello da vent'anni: devo sciogliere tutto?

No, niente panico da lunedi mattina: una S.n.c. che funziona, con patti scritti, polizze incrociate sulla premorienza e conti in ordine, è già a metà strada. La domanda giusta è se l'esposizione reciproca è coperta: se la risposta è “ci vogliamo bene”, quella non è una clausola, è un auspicio. La trasformazione in S.r.l. si valuta con i numeri in mano, e spesso il momento naturale è un passaggio già previsto: ingresso di un figlio, uscita di un socio, un investimento importante.

La S.r.l. conviene sempre, allora?

No, e chi te la vende come taglia unica sta vendendo, appunto. Sotto certe soglie di utile ed esposizione, i costi fissi e la doppia contabilità mangiano il beneficio; sopra, la membrana vale ogni euro. Le variabili del calcolo: debiti in essere e futuri, numero di soci, patrimonio personale da proteggere, orizzonte di cessione (le catene comprano volentieri S.r.l., e il conferimento può far emergere l'avviamento). È una decisione da tavolo con commercialista e notaio, con i tuoi numeri, non con quelli del collega al congresso.

E se intesto tutto a mia moglie, ho risolto?

Ah, il grande classico. Tre problemi in ordine crescente. Se siete in comunione dei beni, non hai separato niente: hai spostato i mobili nella stessa stanza. Se lo fai quando i debiti sono già all'orizzonte, si chiama atto revocabile, e i cinque anni dell'articolo 2901 sono più lunghi di quanto sembri. E infine c'è il rischio che nessun consulente mette nelle slide: adesso è tutto suo. Il matrimonio è un contratto: chi lo usa come strumento di protezione patrimoniale dovrebbe almeno leggerlo con la stessa attenzione di un contratto di fornitura.

Il fondo patrimoniale mi protegge dal fisco?

Nella maggior parte dei casi pratici, no, ed è meglio saperlo prima di pagare il notaio: la giurisprudenza tende a considerare i debiti tributari legati all'attività che mantiene la famiglia come debiti contratti per i bisogni della famiglia, quindi dentro il perimetro aggredibile dell'articolo 170. Aggiungi la revocatoria per gli atti recenti e capisci perché lo chiamo lo strumento più sopravvalutato d'Italia: non è inutile, è stretto. E funziona solo se costruito in tempo di pace, per debiti che con la famiglia non c'entrano davvero.

Compro i muri con la stessa società della farmacia così faccio prima?

Fai prima oggi e piangi dopo: hai appena legato il mattone ai rischi dell'attività e l'attività alle sorti del mattone, il doppio nodo che la separazione esiste per sciogliere. La struttura pulita è immobile fuori (in capo personale o in una immobiliare) e canone di mercato verso la società operativa, documentato come si deve. Sì, sono due contabilità. È il prezzo delle fasi immiscibili: l'alternativa è l'emulsione, e la centrifuga la conosci.

Ho la polizza di responsabilità civile: non basta quella?

È necessaria, non sufficiente: la RC copre una famiglia di rischi (i danni che causi a terzi nell'esercizio), non i debiti d'impresa, non le obbligazioni bancarie, non le fideiussioni, non il socio che firma cose strane. La protezione è una terapia combinata: igiene dei conti, forma giuridica, coperture assicurative e architettura familiare. Il monofarmaco, in questa patologia, seleziona solo creditori resistenti.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative e divulgative: non costituisce consulenza legale, notarile o fiscale; l'architettura societaria e gli strumenti di protezione vanno progettati e validati con professionisti abilitati (notaio, commercialista, avvocato) sul caso concreto e in tempi non sospetti. Riferimenti: artt. 170, 1923, 2291, 2304, 2740, 2901 c.c.; L. 4 agosto 2017 n. 124 (art. 1, commi 157 ss.); Federfarma e Cittadinanzattiva, La farmacia italiana 2025 (via Farmacista33); iFarma, La farmacia come società; approfondimento notarile sulle società titolari di farmacia (Studio Tonalini).