SpaceX in Borsa: come Musk ti fa comprare (anche) Twitter e perché il tuo ETF non potrà dire di no

Il 12 giugno 2026 debutta al Nasdaq la più grande IPO della storia: un’azienda che perde 5 miliardi l’anno, prezzata 94 volte i ricavi, con dentro un social network in perdita. E grazie a regole riscritte un mese fa, i fondi indicizzati la compreranno in automatico. Anche il tuo.

STRATEGY NOTES

Luca Petri, CFP® · FMVA®

6/10/202612 min read

Premessa abituale, e stavolta serve più del solito: io non vendo nulla di quello che leggerai. Non colloco IPO, non prendo retrocessioni, non ho azioni SpaceX e non te ne consiglierò. Proprio per questo posso raccontarti questa storia per quello che è: un capolavoro di ingegneria finanziaria. Legale, dichiarato nero su bianco nel prospetto, e costruito in modo che a pagare il conto sia chi compra per ultimo. Cioè, potenzialmente, anche tu, senza che nessuno ti abbia chiesto niente.

I fatti, in sessanta secondi

Venerdì 12 giugno 2026 SpaceX si quota al Nasdaq con il ticker SPCX, a 135 dollari per azione. La valutazione richiesta è tra 1.750 e 2.000 miliardi di dollari, più del PIL dell’Italia, con una raccolta fino a 75 miliardi: la più grande offerta pubblica iniziale della storia, oltre il doppio del record di Saudi Aramco del 2019. Il 30% delle azioni è riservato ai piccoli risparmiatori, e la domanda retail è già il doppio dell’offerta. Fin qui, la cartolina.

Ora il retro della cartolina, sempre dal prospetto ufficiale depositato alla SEC: nel 2025 l’azienda ha ricavato 18,7 miliardi di dollari (in crescita del 33% sull’anno precedente) e ne ha persi 4,9 di utile netto. Non è un incidente di percorso: nel 2024 era in utile per 791 milioni, poi è tornata in rosso profondo. Nel primo trimestre 2026 la perdita operativa è stata di quasi 2 miliardi su 4,7 di ricavi. E chi compra non conta nulla: Elon Musk conserva oltre l’82% dei diritti di voto tramite azioni speciali, e lo statuto impone l’arbitrato obbligatorio, che in pratica impedisce agli azionisti le cause collettive contro il management. Ti vendono i rischi economici, si tengono il volante.

La matrioska: come Twitter è finita dentro un’azienda di razzi

Qui serve ricostruire la filiera, perché è il cuore della porcata e uso il termine tecnico. Nel 2022 Musk compra Twitter per 44 miliardi di dollari, in gran parte a debito, e la ribattezza X. Il valore crolla. Nel marzo 2025, prima mossa della matrioska: xAI, la sua startup di intelligenza artificiale, “compra” X. Tradotto: un’azienda di Musk compra un’altra azienda di Musk, fissando da sola il prezzo di un asset che il mercato non voleva più. Nel febbraio 2026, seconda mossa: SpaceX si fonde con xAI. Risultato finale: dentro l’azienda dei razzi ora ci sono anche i chatbot e il social network.

E quanto rende, questa divisione AI-social appena impacchettata? Il prospetto è spietato: 818 milioni di ricavi e 2,47 miliardi di perdite. Per ogni euro che incassa ne brucia tre. Eppure dal 12 giugno chi compra un’azione SPCX compra anche quella roba lì, al prezzo deciso da chi la vende. Il problema personale di Musk, un social comprato troppo caro e mai digerito, è stato trasformato, passaggio dopo passaggio, in un problema di chi investe. È la versione finanziaria del gioco delle tre carte, con la differenza che qui le carte sono dichiarate: basta leggere le 277 pagine del prospetto. Cosa che, ovviamente, quasi nessuno farà.

I conti, senza anestesia

Sgombriamo il campo da un equivoco: SpaceX è una straordinaria azienda industriale. Nel 2025 ha effettuato 170 lanci orbitali, domina il trasporto spaziale mondiale, e Starlink, l’internet via satellite, è una macchina vera: oltre 9 milioni di abbonati, circa 11 miliardi di ricavi e più di 4 miliardi di utile operativo nel 2025. Il punto è che Starlink è l’unica divisione in utile. Tutto il resto perde: il segmento lanci è appesantito dallo sviluppo di Starship, e la divisione AI è una fornace che nel solo 2025 ha assorbito 12,7 miliardi di investimenti. Il consolidato dice: meno 4,9 miliardi.

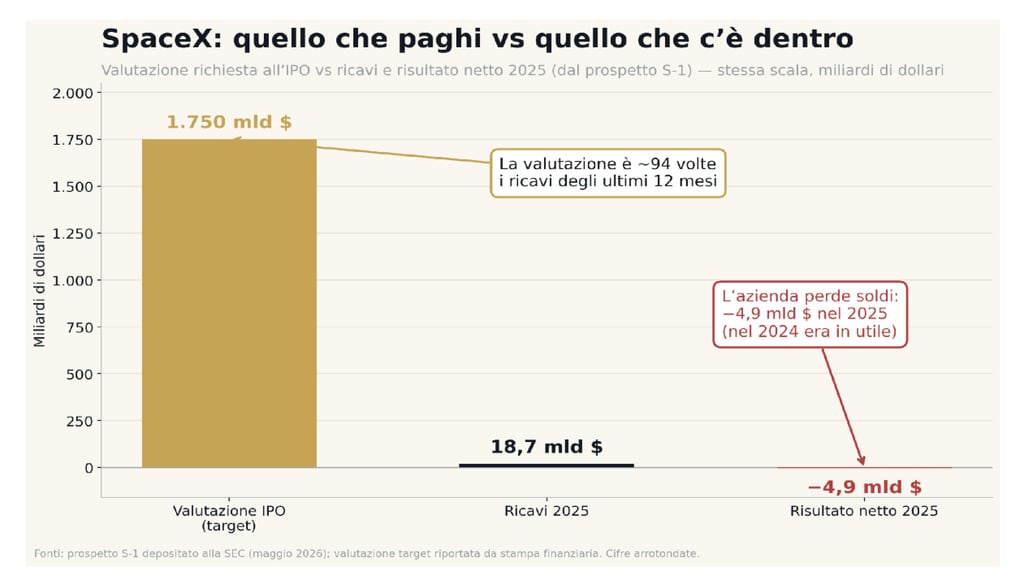

La sproporzione in un’immagine: valutazione richiesta, ricavi 2025 e risultato netto 2025, sulla stessa scala. Dati dal prospetto S-1; cifre arrotondate.

Guardalo bene, questo grafico, perché è tutto qui. La barra d’oro è quello che ti chiedono di pagare. La barretta nera è quello che l’azienda fattura in un anno. La lineetta rossa è quello che resta in tasca: niente, anzi meno di niente. A 135 dollari per azione, SpaceX viene prezzata circa 92-94 volte i ricavi degli ultimi dodici mesi, non gli utili, che non esistono: i ricavi. Per dare una scala: è un multiplo molto più caro di quello a cui trattano oggi colossi straordinariamente redditizi come Nvidia o Microsoft. Stai pagando oggi, in contanti, vent’anni di promesse.

Le promesse, va detto, non sono campate in aria: Google ha appena firmato un contratto da 30 miliardi di dollari per affittare potenza di calcolo dai datacenter del gruppo fino al 2029, e un accordo analogo con Anthropic vale 1,25 miliardi al mese. Sono ricavi futuri veri. Ma resta la domanda che nessun roadshow ti farà: se il futuro è così radioso, perché vendertelo proprio ora, a questo prezzo, tenendosi tutto il controllo? Quando l’insider vende e il piccolo risparmiatore compra, la storia della finanza suggerisce di chiedersi chi dei due abbia letto meglio il prospetto.

Il meccanismo: come si obbliga il mercato a comprare

E adesso la parte geniale, quella per cui questo articolo esiste. Vendere a prezzi folli un’azienda in perdita è difficile se i compratori possono scegliere. La soluzione? Compratori che non possono scegliere. Si chiamano fondi indicizzati ed ETF: strumenti che replicano un indice di Borsa e che, per contratto, devono comprare tutto ciò che entra nell’indice, al peso che l’indice stabilisce. Niente analisi, niente giudizio, niente “ma questa perde 5 miliardi l’anno”. L’indice dice compra, e loro comprano.

Fin qui, normale amministrazione: è così che funziona l’investimento passivo, ed è per questo che costa poco, ne ho parlato spesso, e resto convinto che per il risparmiatore sia lo strumento giusto. La novità è che stavolta le regole degli indici sono state riscritte su misura, a poche settimane dall’IPO. Dal 1° maggio 2026 il Nasdaq ha introdotto la “fast entry”: una matricola abbastanza grande entra nel Nasdaq-100 dopo appena 15 giorni di contrattazioni, contro i circa tre mesi di prima e, dettaglio delizioso, è stato eliminato il requisito minimo di flottante. FTSE Russell ha accorciato a 5 giorni, MSCI ha confermato corsie preferenziali per le mega-IPO. Tre arbitri che cambiano il regolamento mentre la squadra più attesa sta entrando in campo. La stampa finanziaria stima che, tra Nasdaq-100, indici Russell e MSCI, gli acquisti passivi “obbligati” nelle prime settimane varranno tra 22 e 30 miliardi di dollari.

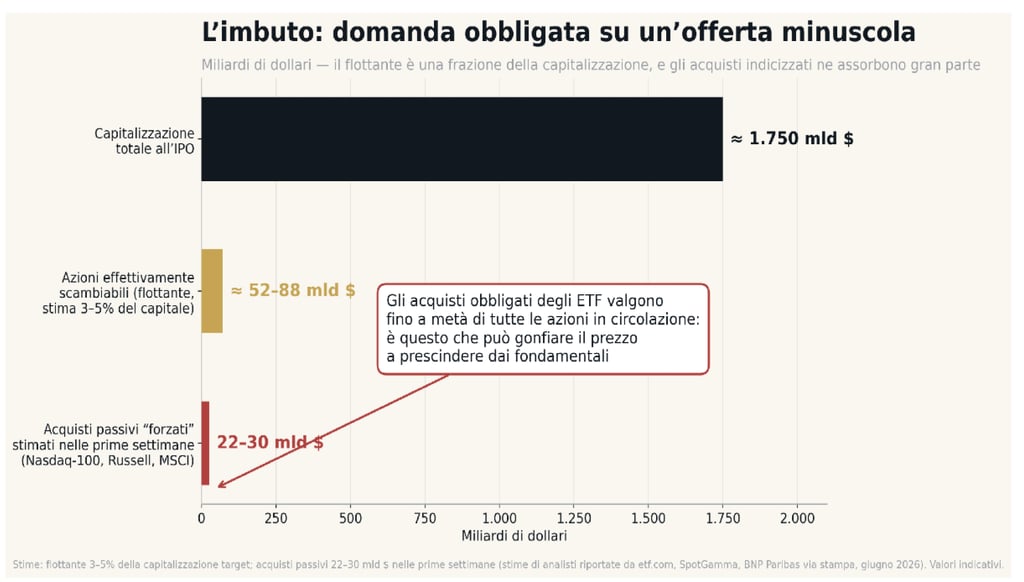

L’imbuto: capitalizzazione totale, azioni effettivamente scambiabili (flottante) e acquisti passivi stimati nelle prime settimane. Stime: flottante 3–5%; acquisti 22–30 mld $ (fonti in calce all’articolo).

E qui scatta la trappola dell’offerta. Su una capitalizzazione di 1.750 miliardi, le azioni effettivamente in circolazione, il flottante, saranno solo il 3-5%: tra 50 e 90 miliardi di dollari di titoli scambiabili. Ora rifai i conti: 22-30 miliardi di acquisti obbligati che si abbattono in poche settimane su 50-90 miliardi di azioni disponibili. È come svuotare metà degli scaffali di una farmacia il giorno dell’apertura: il prezzo di quello che resta può solo salire, e salirà per scarsità, non per merito. Aggiungi i fondi attivi che comprano in anticipo per non farsi trovare scoperti alla data di inclusione, e il 30% retail già sottoscritto due volte, e hai un prezzo che può staccarsi completamente dai fondamentali. Per poi ricordarsene, di solito, quando scadono i lock-up, i vincoli che impediscono agli insider di vendere nei primi 3-6 mesi e l’offerta di azioni improvvisamente si moltiplica.

Chi è obbligato a comprare — e chi ha detto no

Qui devo essere preciso, perché la precisione rende la storia più interessante, non meno. C’è un arbitro che non ha cambiato il regolamento: S&P Global. Il 5 giugno ha riconfermato le sue regole storiche per l’S&P 500, che richiedono utili positivi negli ultimi quattro trimestri. SpaceX perde soldi, quindi nell’S&P 500 per ora non entra: chi ha un ETF sull’S&P 500 non comprerà SPCX a breve. Onore al merito e nota a margine: è lo stesso filtro che a suo tempo tenne Tesla fuori dall’indice per anni, finché gli utili non arrivarono davvero.

Chi invece comprerà, in automatico: gli ETF sul Nasdaq-100 (il più grande, QQQ, gestisce da solo quasi 500 miliardi di dollari), dove SpaceX entrerebbe intorno a inizio luglio diventando dal nulla uno dei primi cinque titoli dell’indice, con un peso vicino al 4%, sopra Tesla; gli ETF sugli indici Russell, già dopo 5 giorni; e questo è il punto che ti riguarda, gli ETF sugli indici MSCI, grazie alle corsie rapide per le grandi IPO. Cioè il classico MSCI World che sta dentro il PAC di mezzo risparmiatore italiano, farmacisti inclusi.

E quindi, cosa cambia per il tuo PAC?

Ora la domanda che conta: devi preoccuparti? Risposta secca: per il portafoglio, poco. Per il principio, parecchio. Vediamole entrambe.

Il portafoglio. Gli indici globali come l’MSCI World pesano i titoli sul flottante, non sulla capitalizzazione totale: con un flottante di 50-90 miliardi su un mercato sviluppato mondiale che ne capitalizza decine di migliaia, SpaceX entrerà nel tuo ETF World con un peso nell’ordine di pochi decimi di punto percentuale. Su 100.000 euro investiti, parliamo di qualche centinaio di euro di esposizione. Se SPCX dimezzasse, al tuo patrimonio farebbe il solletico. La diversificazione, ancora una volta, fa esattamente il suo mestiere: è il motivo per cui non devi vendere niente, non devi “proteggerti”, non devi fare nulla. Discorso diverso per gli ETF sul Nasdaq-100, dove il peso sarà venti volte più grande: se ne hai uno in portafoglio, sappi che dal mese prossimo circa 4 euro ogni 100 saranno un’azienda in perdita prezzata 94 volte i ricavi. Come minimo, è bene saperlo.

Il principio. Qui la faccenda è più seria, e riguarda tutti quelli che, giustamente, investono in modo passivo. Il patto dell’investimento indicizzato è: rinuncio a scegliere i singoli titoli in cambio di regole stabili, trasparenti e uguali per tutti. Quando le regole vengono riscritte tre settimane prima dell’arrivo del cliente più grosso della storia, finestre d’ingresso compresse da tre mesi a 15 giorni, requisito di flottante abolito, quel patto scricchiola. Gli indici nascono per fotografare il mercato; qui la fotografia è stata messa in posa. Non è un motivo per abbandonare gli ETF, che restano lo strumento più efficiente che il risparmiatore abbia a disposizione. È un motivo per ricordare che “passivo” non significa “neutrale”, e che ogni tanto vale la pena guardare cosa c’è dentro l’indice che si compra a occhi chiusi.

La morale, brutale come promesso

Riassumiamo l’operazione dal punto di vista di chi l’ha disegnata. Hai un social network comprato troppo caro: lo vendi a una tua azienda. Hai una divisione AI che brucia miliardi: la fondi con la tua azienda migliore. Hai bisogno di decine di miliardi per i datacenter: li chiedi al mercato, ma al tuo prezzo, tenendo l’82% dei voti e blindandoti dalle cause. E per garantirti la domanda, arrivi sul mercato proprio quando gli indici hanno appena aperto corsie preferenziali che trasformano milioni di risparmiatori ignari in compratori automatici delle tue azioni, su un flottante ridotto al lumicino. Ogni singolo passaggio è legale e dichiarato. Messo in fila, è un meccanismo che privatizza il controllo e socializza il rischio, con la benedizione dei regolamenti, riscritti al momento giusto.

Il mio mestiere non è dirti se SPCX salirà o scenderà: con questa meccanica di domanda forzata su offerta scarsa, nel breve può succedere letteralmente qualsiasi cosa, e chi te la spaccia per occasione sicura sta vendendo qualcosa. Il mio mestiere è farti vedere il meccanismo, così la prossima volta che leggi “l’IPO del secolo, il 30% riservato ai piccoli risparmiatori” ti fai la domanda giusta: come mai, per una volta, i piccoli sono stati invitati al tavolo per primi? Nella mia esperienza, quando il banco riserva un posto d’onore proprio a te, non è perché sei l’ospite. È perché sei la portata.

Domande e risposte (Q&A)

Quando si quota SpaceX in Borsa?

SpaceX debutta al Nasdaq il 12 giugno 2026 con il ticker SPCX, a un prezzo fisso di 135 dollari per azione e una valutazione target di 1.750–2.000 miliardi di dollari. È la più grande IPO (offerta pubblica iniziale) della storia, con una raccolta prevista fino a 75 miliardi di dollari.

SpaceX guadagna o perde soldi?

Secondo il prospetto S-1 depositato alla SEC, nel 2025 SpaceX ha registrato ricavi per 18,7 miliardi di dollari (+33% sull’anno precedente) e una perdita netta di 4,9 miliardi. Nel 2024 era in utile per 791 milioni. L’unica divisione in utile è Starlink; il segmento lanci e la divisione di intelligenza artificiale sono in perdita.

Comprando azioni SpaceX si compra anche Twitter (X)?

Sì. X (ex Twitter) è stata acquisita da xAI nel marzo 2025, e xAI si è fusa con SpaceX nel febbraio 2026. Chi compra azioni SPCX compra quindi un gruppo che include razzi, Starlink, l’intelligenza artificiale di xAI e il social network X. La divisione AI-social ha riportato 818 milioni di ricavi e 2,47 miliardi di perdite.

Gli ETF sono obbligati a comprare azioni SpaceX?

Gli ETF che replicano gli indici in cui SpaceX entrerà sì: è il loro mandato. Con le nuove regole “fast entry”, SpaceX può entrare nel Nasdaq-100 dopo 15 giorni di contrattazioni e negli indici FTSE Russell dopo 5; MSCI ha corsie rapide per le grandi IPO. Gli analisti stimano 22–30 miliardi di dollari di acquisti passivi nelle prime settimane.

SpaceX entrerà nell’S&P 500?

Per ora no. Il 5 giugno 2026 S&P Global ha riconfermato i requisiti dell’S&P 500, che richiedono utili positivi: essendo in perdita, SpaceX non è ammissibile. Gli ETF sull’S&P 500 (come quelli che replicano SPY, VOO o IVV) non sono quindi obbligati a comprarla finché non tornerà stabilmente in utile.

Il mio ETF MSCI World comprerà SpaceX?

Molto probabilmente sì, tramite le procedure rapide di MSCI per le grandi IPO. Ma il peso sarà piccolo: gli indici MSCI pesano i titoli sul flottante (le azioni effettivamente scambiabili, stimate al 3–5% del capitale di SpaceX), quindi l’esposizione in un ETF World sarà nell’ordine di pochi decimi di punto percentuale del portafoglio.

Perché la valutazione di SpaceX è considerata folle?

Perché a 135 dollari per azione l’azienda vale circa 92–94 volte i ricavi degli ultimi dodici mesi — non gli utili, che sono negativi. È un multiplo molto superiore a quello di aziende grandi e redditizie come Nvidia o Microsoft, e incorpora già oggi decenni di crescita futura che deve ancora avverarsi.

Conviene comprare azioni SpaceX all’IPO?

Questo articolo non dà raccomandazioni personalizzate. I dati oggettivi: azienda in perdita, multiplo prezzo/ricavi estremo, flottante minimo con forte domanda obbligata nel breve (che può gonfiare il prezzo), controllo totale dell’azionista di maggioranza, clausola di arbitrato che limita le tutele, e scadenze di lock-up tra 3 e 6 mesi che aumenteranno l’offerta di azioni. Ognuno tragga le sue conclusioni, possibilmente dopo aver letto il prospetto.

Le sigle, in chiaro

IPO (Initial Public Offering) — l’offerta pubblica iniziale: il momento in cui un’azienda privata vende per la prima volta le sue azioni al pubblico e si quota in Borsa.

SEC (Securities and Exchange Commission) — l’autorità americana che vigila sui mercati finanziari; l’equivalente, semplificando, della nostra Consob.

Prospetto S-1 — il documento ufficiale (277 pagine, nel caso di SpaceX) che un’azienda deposita alla SEC prima di quotarsi: contiene conti, rischi e struttura societaria. È pubblico: chiunque può leggerlo.

ETF (Exchange Traded Fund) — fondo quotato in Borsa che replica un indice comprando tutti i titoli che lo compongono, ai pesi stabiliti dall’indice. Costa poco proprio perché non sceglie: esegue.

Nasdaq-100, S&P 500, MSCI World, Russell — i principali “panieri” di azioni (indici) che i fondi passivi replicano: i 100 maggiori titoli non finanziari del Nasdaq; le ~500 maggiori aziende USA; le grandi e medie aziende dei mercati sviluppati mondiali; gli indici dell’universo azionario USA di FTSE Russell.

Flottante (free float) — la quota di azioni effettivamente disponibile per gli scambi sul mercato, esclusa quella in mano a fondatori e insider. Per SpaceX è stimato al 3–5% del capitale: pochissimo, ed è il motore della scarsità.

Dual-class — struttura con due (o più) categorie di azioni: quelle vendute al pubblico hanno un voto (o nessuno), quelle del fondatore dieci. È così che Musk vende le azioni ma tiene oltre l’82% dei voti.

Prezzo/ricavi (P/S) — il rapporto tra valore di Borsa e fatturato annuo: misura quanti anni di ricavi stai pagando. Si usa al posto del prezzo/utili quando gli utili… non ci sono.

Lock-up — il periodo (di norma 90–180 giorni dopo l’IPO) in cui insider e dipendenti non possono vendere le loro azioni. Alla scadenza l’offerta di titoli aumenta di colpo, spesso con effetti sul prezzo.

PAC (Piano di Accumulo del Capitale) — investimento a rate costanti nel tempo, tipicamente su ETF: il metodo che consiglio più spesso, e che non va abbandonato per via di una singola IPO.

Nota

Contenuto informativo e didattico, non consulenza finanziaria personalizzata né raccomandazione di acquisto o vendita di strumenti finanziari. Tutti i dati sono riferiti alle fonti citate e aggiornati a inizio giugno 2026: cifre, stime di flussi passivi, pesi negli indici e multipli (calcolati sui ricavi 2025) possono variare rapidamente. Le percentuali di crescita citate sono variazioni anno su anno in termini nominali. Consulting di Luca Petri è attività di consulenza finanziaria autonoma (fee-only), iscritta OCF n. 637312.

Fonti principali

Prospetto S-1 di SpaceX depositato alla SEC (20 maggio 2026) — dati di bilancio 2025 e Q1 2026, struttura azionaria, governance.

Il Sole 24 Ore — “SpaceX, segreti e numeri nel prospetto per l’IPO dei record” (maggio 2026).

CNBC — “SpaceX blocked from early U.S. benchmark index entry as S&P reaffirms existing rules” (5 giugno 2026).

etf.com / Yahoo Finance — “SpaceX IPO: Every ETF That Will Hold SPCX — and When” (giugno 2026): regola fast-entry Nasdaq-100 dal 1° maggio 2026, stime acquisti passivi 22–27 mld $.

SpotGamma — analisi su flottante 3–5%, lock-up e flussi di inclusione (giugno 2026).

Startmag — analisi del prospetto: segmenti, Starlink, governance dual-class (giugno 2026).

Euronews/Yahoo Finance — accordo Google da 30 mld $ (920 mln/mese fino a giugno 2029) e accordo Anthropic (giugno 2026).