Quanto ti costa davvero il 2% all’anno: lo stesso investimento a 10, 20 e 30 anni

Due per cento. Detto così sembra una mancia: meno dell’IVA su un caffè, meno della commissione del POS che ti fa arrabbiare ogni sera in farmacia. Eppure è il numero più costoso della tua vita finanziaria, più del mutuo, in molti casi più delle tasse sul capital gain. In questo articolo lo guardiamo in faccia: stesso investimento, stesso mercato, stesso rendimento lordo. Cambia una sola cosa, il costo. E vediamo cosa succede a 10, 20 e 30 anni.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri, CFP® · FMVA®

6/14/20265 min read

SCENARIO 10/20/30 · PROLOGO

Quanto ti costa davvero il 2% all’anno: lo stesso investimento a 10, 20 e 30 anni

Aranzulla dei Soldi · Oltre il Camice · Luca Petri, Consulente Finanziario Indipendente (OCF n. 637312) · 12 giugno 2026

Due per cento. Detto così sembra una mancia: meno dell’IVA su un caffè, meno della commissione del POS che ti fa arrabbiare ogni sera in farmacia. Eppure è il numero più costoso della tua vita finanziaria, più del mutuo, in molti casi più delle tasse sul capital gain. In questo articolo lo guardiamo in faccia: stesso investimento, stesso mercato, stesso rendimento lordo. Cambia una sola cosa, il costo. E vediamo cosa succede a 10, 20 e 30 anni.

Il malinteso: il 2% non si paga sul guadagno

La trappola mentale è questa: “il 2% di commissioni” suona come “mi prendono il 2% di quello che guadagno”. No. I costi correnti di un fondo si calcolano sul capitale, ogni anno, per sempre, anche negli anni in cui il fondo perde. Su €100.000 sono €2.000 il primo anno. E siccome il capitale (si spera) cresce, crescono anche loro: al ventesimo anno quel 2% vale più di €3.500 l’anno. È un abbonamento il cui canone aumenta da solo.

C’è di peggio: ogni euro pagato in commissioni è un euro che smette di lavorare. Non perdi solo i €2.000: perdi anche tutto quello che quei €2.000 avrebbero generato nei decenni successivi. È l’interesse composto, quello che Einstein (o chicchessia) avrebbe definito l’ottava meraviglia del mondo, che lavora contro di te. La formula è semplice: capitale finale = capitale iniziale × (1 + rendimento netto) elevato al numero di anni. Quel “rendimento netto” è il lordo meno i costi: ed è l’unico numero che ti porti a casa.

Le ipotesi, tutte sul tavolo

Simulazione illustrativa, non previsione. Versamento unico di €100.000. Tre scenari di rendimento lordo nominale annualizzato: 3% (pessimistico), 5% (base), 7% (ottimistico), ordini di grandezza coerenti con un portafoglio bilanciato, dichiarati e costanti per ipotesi. Confrontiamo due veicoli con lo stesso identico rendimento lordo e lo stesso profilo di rischio: uno con costi complessivi del 2,0% l’anno (in linea con molti fondi collocati allo sportello) e uno della stessa categoria allo 0,2%. I costi sono dedotti dal rendimento. Tutti i valori sono nominali, al lordo della fiscalità; più avanti diciamo anche cosa significa in termini reali.

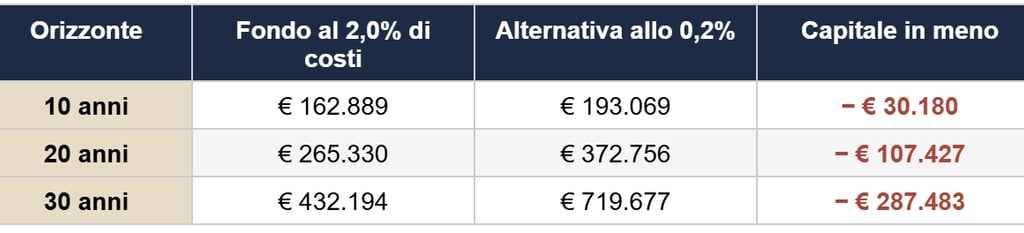

Scenario base: 5% lordo annuo

Stesso mercato, stessi anni, stessa pazienza. Ecco le due curve:

Leggi bene la terza riga. A trent’anni di distanza, l’orizzonte di un farmacista che inizia a investire a 35 anni e va in pensione a 65, la differenza è €165.441. Non per aver scelto il mercato sbagliato, il momento sbagliato o il gestore sfortunato: per aver pagato il 2,0% invece dello 0,2% sulla stessa identica esposizione. Più di quanto molti colleghi mettono da parte in tutta la vita lavorativa.

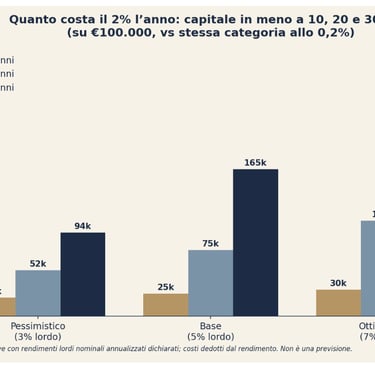

E se i mercati vanno peggio? E se vanno meglio?

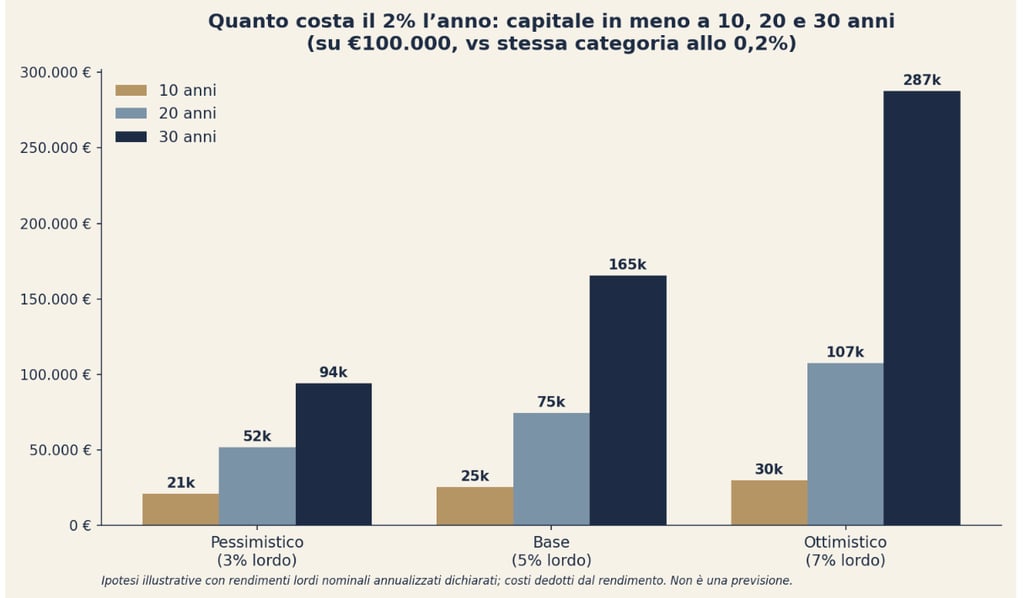

Cambiare lo scenario non salva il risultato: lo sposta. Con mercati avari (3% lordo) il danno a 30 anni è €94.193, e fa più male, perché il 2% si mangia due terzi del rendimento: di 3 punti lordi te ne resta 1. Con mercati generosi (7% lordo) il paradosso è che il costo assoluto esplode: €287.483, perché i costi compongono insieme al capitale. Più il mercato ti dà, più il 2% ti toglie.

Scenario pessimistico — 3% lordo annuo:

Orizzonte

Scenario ottimistico — 7% lordo annuo:

Dove sono finiti quei 165.000 euro?

Nello scenario base, dei €165.441 di differenza a 30 anni, circa €98.000 sono commissioni effettivamente prelevate anno dopo anno, soldi usciti davvero dal tuo investimento. Gli altri €67.000 circa non li hai mai visti e non li vedrai mai: è il rendimento composto che quei prelievi non hanno potuto generare. È la parte più beffarda del conto: più della metà la paghi in contanti, il resto lo paghi in futuro che non accade.

E in termini reali? Con un’inflazione media del 2% l’anno, i €242.726 nominali del fondo costoso valgono circa €134.000 di potere d’acquisto di oggi: in trent’anni il tuo capitale reale è cresciuto di un terzo. L’alternativa a basso costo, negli stessi mercati, lo ha più che raddoppiato (€225.000 reali). Stessa pazienza, due vite diverse.

Perché nessuno te lo ha mai messo in tabella

In Italia il 95% dei fondi di diritto italiano è distribuito dal canale bancario, e l’età media di chi li possiede è 61 anni. Il costo annuo è scritto nel KID, il documento informativo che hai firmato, ma è scritto come percentuale annua, mai come montante a 30 anni. Non è un complotto: è un’omissione strutturale. Chi ti vende il fondo è pagato da quel 2%, e nessuno mette in vetrina il prezzo composto della propria parcella. Io posso farlo per un motivo semplice: sono pagato a parcella dal cliente, non dai prodotti. Non ho un fondo da difendere.

Cosa succede adesso

Questo articolo è il prologo di una serie. Da giovedì, ogni settimana, prenderemo i fondi che gli italiani, e i farmacisti, hanno davvero in portafoglio e li passeremo sotto la lente con un metodo fisso in 5 punti: costi, rendimento contro il benchmark dichiarato, cosa contengono davvero, a chi vengono venduti e quale alternativa a basso costo esiste nella stessa categoria. Ogni martedì, lo Scenario 10/20/30 che hai appena visto, applicato a un fondo specifico.

Vuoi farlo da solo sul tuo fondo, già da stasera? Sto preparando la Checklist in 5 punti per analizzare qualsiasi fondo: la ricevi via email appena esce, insieme a ogni nuova analisi della serie. Iscriviti dal sito, è gratis, e la tua banca preferirebbe di no.

Glossario minimo

Costi correnti (ongoing charges): la percentuale del capitale prelevata ogni anno dal fondo per gestione e spese; la trovi nel KID. Qui usiamo 2,0% come costo complessivo, in linea con molti fondi retail collocati in banca.

Lordo / netto: il rendimento lordo è quello del mercato prima dei costi; il netto è ciò che resta a te. È l’unico che conta.

Nominale / reale: il nominale conta gli euro; il reale conta cosa ci compri, al netto dell’inflazione.

Annualizzato: rendimento medio per anno su tutto il periodo, non rendimento cumulato. Un “+16% dal collocamento” senza dimensione temporale non significa nulla.

Benchmark: l’indice di mercato dichiarato dal fondo come metro di paragone. Se il fondo lo perde sistematicamente dopo i costi, stai pagando per fare peggio del mercato.

Disclaimer: questo contenuto è un’analisi generale a scopo informativo ed educativo e contiene simulazioni illustrative basate su ipotesi esplicite; non costituisce consulenza finanziaria personalizzata né raccomandazione di acquisto o vendita di strumenti finanziari. I rendimenti ipotizzati non sono previsioni. Prima di ogni decisione di investimento valuta la tua situazione specifica, anche con un professionista indipendente. Dati ed elaborazioni alla data di pubblicazione.