Quanti soldi tenere in cassa farmacia?

Il numero giusto per non perdere potere d'acquisto

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri CFP® · FMVA® · Consulente Finanziario Autonomo OCF n. 637312

5/23/20268 min read

Il farmacista che teneva 145.000 € fermi (e perdeva 4.000 € l'anno senza accorgersene)

Quando ho visto l'estratto conto, ho dovuto leggerlo due volte. Saldo medio dell'ultimo trimestre: 142.800 €. Saldo a fine anno precedente: 147.300 €. Saldo a fine anno ancora precedente: 139.500 €. Una farmacia urbana di fascia media, 1,8 milioni di fatturato, EBITDA del 12%. La proprietaria mi ha detto la frase che, in cinque anni di consulenza, ho sentito ripetere identica da circa quaranta farmacisti: "Lo so, è troppo. Ma non saprei dove metterli e ho paura di restare senza."

La paura è legittima. La cifra no. 145.000 € fermi in cassa, in un'epoca in cui l'inflazione corre al 2,7% e il conto corrente operativo rende lo 0%, significa una cosa precisa: ogni anno la titolare regala al sistema circa 3.900 € di potere d'acquisto. Non per scelta strategica. Per inerzia.

Questo articolo risponde a una domanda che nessuno fa al farmacista titolare: qual è la cifra giusta da tenere in cassa farmacia? Non per istinto, non per abitudine, non per paura, ma per calcolo. Ti porto i numeri reali, la formula, e una matrice operativa che puoi applicare alla tua farmacia in dieci minuti.

PERCHÉ QUESTO ARTICOLO

Il farmacista titolare medio italiano tiene in cassa farmacia il doppio della liquidità che gli serve realmente. Nove volte su dieci, questo non è il risultato di una strategia consapevole, è il sedimento di mesi di prudenza, di reinvestimenti rimandati, di parole come "non si sa mai".

Con i tassi BCE al 2% e l'inflazione al 2,7%, ogni euro tenuto sul conto corrente operativo perde il 2,7% di potere d'acquisto l'anno. Su 145.000 € fermi, fa 3.915 € di perdita reale all'anno, quanto un buon corso ECM, una settimana di stipendio di un collaboratore esperto, o l'80% del costo annuo di una buona polizza vita TCM.

Cos'è la cassa farmacia (e cosa non è)

Prima di calcolare quanto, serve definire bene cosa. Quando parlo di "cassa farmacia" intendo la liquidità immediatamente disponibile sul conto corrente intestato alla farmacia (o alla società che la gestisce), al netto degli incassi del giorno non ancora versati e delle uscite programmate dei prossimi sette giorni. È il cuscinetto operativo: quei soldi che servono per pagare fornitori, stipendi, tasse e per assorbire le oscillazioni quotidiane del cash flow.

La cassa farmacia non è:

Il fondo emergenze personale del titolare. Questa è una voce diversa, da tenere su un conto separato (intestato alla persona, non alla farmacia) e da dimensionare sulla base delle spese familiari, non aziendali. Mescolare le due cifre è il primo errore strutturale.

Il capitale di investimento. I soldi destinati a un nuovo corner diagnostico, all'acquisto di una seconda farmacia, o all'ammodernamento del laboratorio galenico non sono cassa: sono capitale operativo investibile. Vanno gestiti con strumenti diversi (conti deposito vincolati a 12-24 mesi, fondi monetari, BTP brevi).

La pensione del titolare. I soldi accantonati per la fase post-cessione vanno fuori dalla farmacia e dentro strumenti previdenziali (fondo pensione, PIP, polizze, portafoglio personale).

Definita così, la cassa farmacia è una voce molto più piccola di quanto la gran parte dei titolari creda. Per la stragrande maggioranza delle farmacie italiane, sta tra i 40.000 e gli 80.000 €. Il resto della liquidità che vedi sul conto corrente, se c'è, è una delle altre tre cose, solo che nessuno l'ha mai chiamata col suo nome.

La formula: tre componenti, una somma

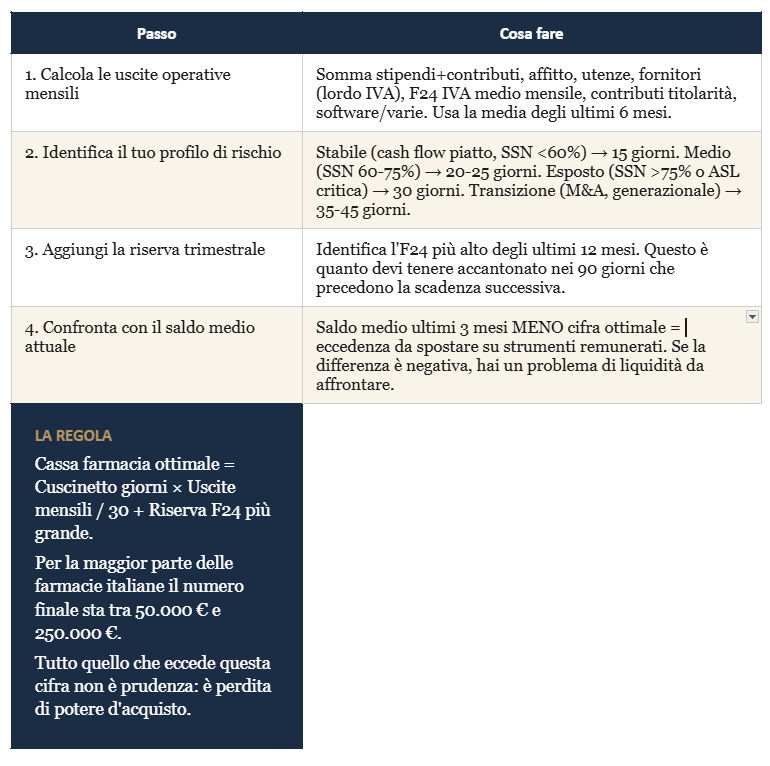

La cassa farmacia ottimale è la somma di tre componenti che si calcolano separatamente. Ognuna risponde a una domanda diversa.

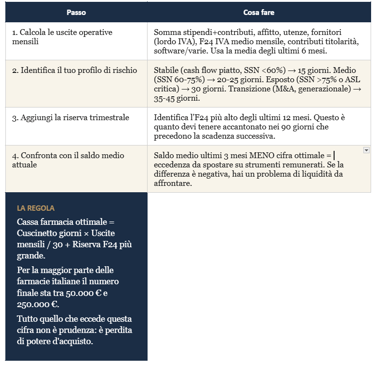

Componente 1: il fabbisogno operativo mensile

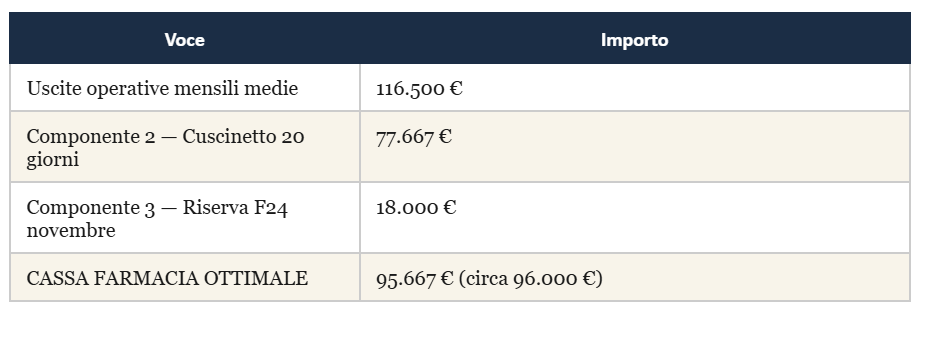

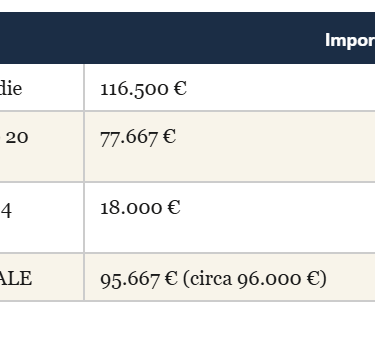

È la cifra che ti serve in cassa per coprire un mese di uscite ordinarie a partire da zero incassi. Si calcola sommando tutte le uscite mensili medie: stipendi e contributi, affitto, utenze, fornitori farmaceutici, fornitori OTC e parafarmaco, manutenzioni, software gestionale, F24 medi mensili, INPS commerciante o ENPAF della titolarità. Quella somma è il tuo costo operativo mensile.

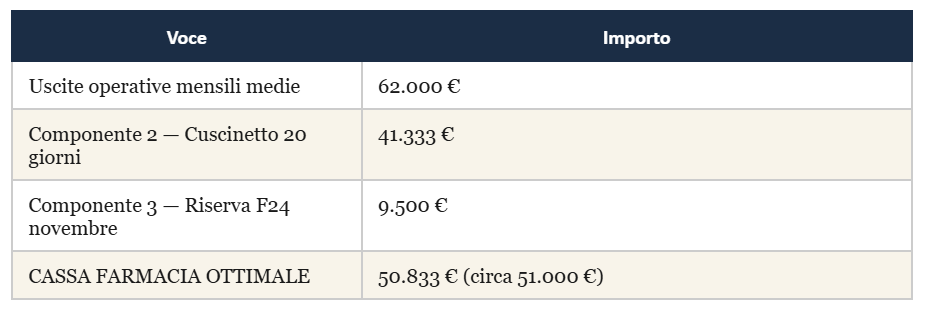

Esempio numerico per una farmacia media (fatturato 1,8 M€). Stipendi + contributi 3 dipendenti: 9.000 €/mese. Affitto: 2.500 €. Utenze e manutenzioni: 800 €. Fornitori (media mensile, lordo IVA): 95.000 €. F24 IVA media: 8.000 €. Contributi titolarità: 800 €. Software gestionale, varie: 400 €. Totale uscite operative mensili medie: circa 116.500 €.

La componente 1, per questa farmacia, è 116.500 €. Sembra tantissimo, ma attenzione: questo è il costo lordo. La cassa che serve davvero è solo una frazione di questo numero, perché ogni giorno entrano nuovi incassi. La componente 1 serve solo per dimensionare le altre due. È la base.

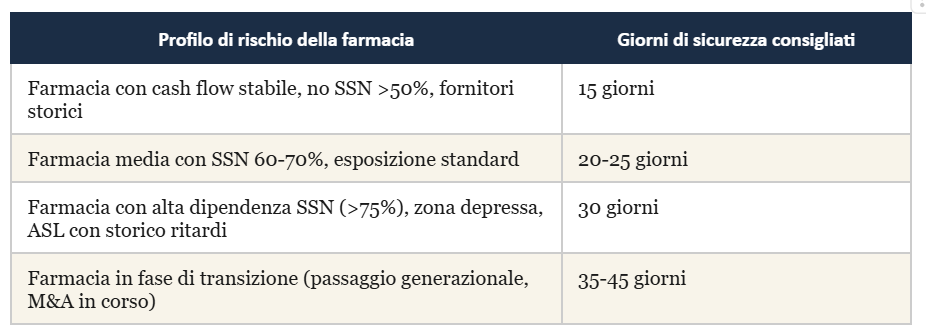

Componente 2: il cuscinetto di sicurezza (15-30 giorni di operatività)

Questa è la cifra che ti consente di assorbire un evento avverso senza dover ricorrere al fido bancario o vendere asset. Eventi avversi tipici: un ritardo di 30-45 giorni nei rimborsi SSN, la chiusura forzata per ristrutturazione di due settimane, una sanzione da pagare entro 30 giorni, l'uscita di un dipendente con liquidazione TFR da pagare immediatamente.

Il dimensionamento del cuscinetto si fa così: prendi le uscite operative mensili (componente 1) e moltiplicale per il numero di giorni di sicurezza che vuoi avere, diviso 30. La regola di riferimento:

Componente 3: la riserva per le scadenze trimestrali

La terza componente è la più dimenticata dai titolari, ed è quella che spiega perché tanti farmacisti tengono molto cash apparentemente "per sicurezza": le scadenze fiscali trimestrali. F24 acconto IVA, acconto IRPEF, scadenze INPS commerciante, eventuali rate di rottamazione. Sono uscite concentrate in pochi giorni dell'anno (16 marzo, 16 giugno, 30 novembre per gli acconti, oltre alle scadenze IVA trimestrali) che hanno un picco molto più alto della media mensile.

Per dimensionare correttamente la riserva trimestrale, prendi l'F24 più alto degli ultimi 12 mesi (di solito è quello dell'acconto IRPEF di novembre o dell'acconto IRAP a giugno) e dividilo per 3. Questa è la cifra che dovresti accantonare ogni mese — ma se non lo fai mensilmente (e la maggior parte dei titolari non lo fa), allora la riserva da tenere in cassa è l'intero importo del prossimo F24 grosso in scadenza.

Esempio. Per la farmacia dell'esempio, l'acconto IRPEF di novembre più recente è stato di 18.000 €. La riserva da tenere in cassa nei tre mesi che precedono la scadenza è 18.000 €. Negli altri tre mesi dell'anno (subito dopo aver pagato), può scendere a zero.

LA REGOLA DEL TERZO TRIMESTRE

Una buona pratica che ho visto adottare dai titolari più strutturati: il 1° settembre di ogni anno verifica quanti soldi hai in cassa farmacia. Se la cifra è inferiore alla somma di componente 1 (uscite operative del prossimo mese) + componente 2 (cuscinetto di 20-30 giorni) + componente 3 (acconto IRPEF di novembre stimato), allora hai un problema di liquidità in arrivo che è meglio gestire ora (mediante un'apertura di credito bancaria a 90 giorni) piuttosto che a metà novembre nel panico.

Se invece la cifra è superiore di oltre il 30%, allora hai liquidità in eccesso che sta perdendo potere d'acquisto: è il momento di spostare l'eccedenza su strumenti di liquidità remunerati (conto deposito svincolabile, fondo monetario in regime amministrato).

La formula applicata: tre profili di farmacia

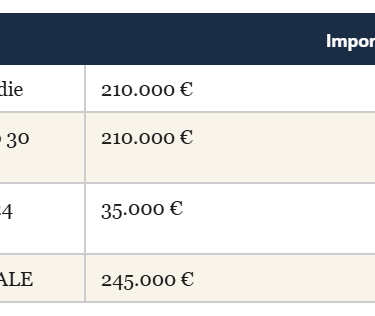

Vediamo come si applica la formula a tre profili reali di farmacia italiana, scelti per coprire tutto lo spettro del mercato. I numeri sono medie osservate, ma puoi sostituirli con i tuoi per ottenere il tuo numero personale.

Profilo A — Farmacia urbana piccola (fatturato 900 K€)

Profilo B — Farmacia media (fatturato 1,8 M€, quello del caso iniziale)

Voce

Importo

Profilo C — Farmacia grande (fatturato 3,2 M€, alta dipendenza SSN)

Dove mettere l'eccedenza

La domanda che arriva subito dopo la formula è: "ok, ho identificato 49.000 € di eccedenza. Dove la metto, senza rinunciare alla disponibilità immediata?". Nel 2026 il mercato offre quattro strumenti principali, ciascuno con un profilo di liquidità e rendimento diverso.

Per una farmacia, la combinazione più efficace è quasi sempre: conto deposito svincolabile per il 60-70% dell'eccedenza (liquidità prontamente recuperabile, rendimento decente, semplicità di apertura online) e fondo monetario o obbligazioni brevi per il restante 30-40% (rendimento leggermente migliore, esposizione di mercato controllata).

Quello che invece non funziona, per la cassa farmacia, è: azioni o ETF azionari (volatilità troppo alta per soldi che potrebbero servire entro 6 mesi), obbligazioni a lunga durata (price risk significativo se i tassi salgono come previsto), polizze a capitale garantito di rete bancaria (commissioni che mangiano il rendimento, lock-in di 5-8 anni). Tutto quello che ha un orizzonte temporale superiore ai 24 mesi non è liquidità, è investimento, e va trattato come tale, con una strategia patrimoniale dedicata e separata dalla farmacia.

ATTENZIONE ALLA TASSAZIONE

I rendimenti sopra indicati sono al netto della tassazione del 26% sulle rendite finanziarie. Se la farmacia è gestita da una società (Srl), gli interessi su conto deposito e plusvalenze su BTP entrano nel bilancio societario e sono tassati con IRES (24%) + IRAP (3,9% in Toscana). Non con il 26%.

Per le farmacie individuali il discorso è diverso: i conti deposito intestati alla persona fisica scontano il 26% standard, mentre quelli intestati alla ditta individuale farmacista (più rari) seguono la fiscalità del reddito d'impresa.

Questo non cambia la logica del ragionamento, ma cambia la cifra netta finale. Vale la pena verificare con il commercialista prima di spostare l'eccedenza.

La matrice operativa: il tuo numero in 4 passaggi

Per chiudere, ti lascio la matrice operativa che applico durante le sessioni di check-up patrimoniale. Quattro passaggi, dieci minuti, una cifra precisa per la tua farmacia.

La titolare oggi

La titolare del caso iniziale, dopo la nostra prima sessione, ha applicato la formula. La cifra ottimale per la sua farmacia è risultata di 92.000 € (uscite mensili 110.000 €, cuscinetto 25 giorni, riserva F24 di 17.000 €). Aveva 145.000 € in cassa, quindi un'eccedenza di 53.000 €.

Ha trasferito 35.000 € su un conto deposito svincolabile al 2,4% lordo (1,78% netto) e 18.000 € su un fondo monetario in amministrato. Rendimento netto atteso sui 53.000 € ricollocati: circa 1.000 € l'anno. Recupero del potere d'acquisto rispetto al conto corrente non remunerato: altri 1.430 €. Beneficio annuo netto della singola operazione: 2.430 €.

Non è una cifra che cambia la vita. Ma è una cifra che, capitalizzata su 10 anni di gestione consapevole, vale 24.000 €. E soprattutto è il primo passaggio dalla gestione "a sensazione" della liquidità farmacia a una gestione "a numero". Da quella base, sono diventate possibili altre conversazioni: la polizza vita TCM mai stipulata, la complementare previdenziale sottodimensionata, il portafoglio personale costruito senza una strategia. Tutte cose che, prima, sembravano "da fare un giorno" perché "intanto la cassa basta". Una volta che la cassa è diventata un numero preciso, è diventato visibile anche tutto il resto.

Questo è quello che fa una formula semplice quando la applichi a un problema vero: non risolve solo quel problema. Ti permette di vedere quelli che, prima, erano nascosti dietro.

Se vuoi calcolare il tuo numero con i dati reali della tua farmacia, prenota una conversazione di 30 minuti senza impegno su lucapetriconsulting.it. È il punto da cui parte ogni check-up patrimoniale.

Luca Petri

Consulente Finanziario Autonomo · CFP® · FMVA® · OCF n. 637312lucapetriconsulting.it