Quali sono i rischi patrimoniali specifici di un farmacista titolare?

Ogni reagente pericoloso, in laboratorio, ha la sua scheda di sicurezza: i pittogrammi con la fiamma, il teschio, il punto esclamativo. Il patrimonio di un titolare di farmacia è un reagente interessante, e la sua scheda di sicurezza non gliel'ha mai stampata nessuno. Oggi la stampiamo noi, pittogramma per pittogramma. Alcuni fanno impressione, ma un rischio conosciuto è già mezzo neutralizzato.

FARMACISTI ED ENPAF

di Luca Petri

7/15/202611 min read

ARANZULLA DEI SOLDI / PROTEZIONE & MAPPA

Quali sono i rischi patrimoniali specifici di un farmacista titolare è la domanda più importante di tutta questa serie, perché è quella che le tiene insieme: nelle puntate scorse abbiamo affrontato i singoli rischi uno alla volta (la concentrazione, la separazione dei patrimoni, le assicurazioni), ma non li abbiamo mai messi in fila tutti insieme, con l'occhio del gestore del rischio. Oggi lo facciamo, perché la parola chiave qui è “specifici”: un titolare di farmacia non ha i rischi patrimoniali di un impiegato o di un rentier, ne ha di suoi, cuciti sul suo mestiere, che nascono tutti dalla stessa radice: la farmacia è contemporaneamente il tuo lavoro, il tuo reddito e la fetta più grande del tuo patrimonio. Tre cose che di solito, per prudenza, si tengono separate, e che in te vivono nello stesso posto. È come avere il laboratorio, il magazzino dei reattivi e la cassaforte nella stessa stanza: comodissimo finché non prende fuoco qualcosa. Ti faccio la mappa completa, sei territori, e ti spiego ogni sigla per bene, perché questo settore ha il vizio di nascondere i concetti semplici dietro gli acronimi per sembrare più difficile di quanto sia.

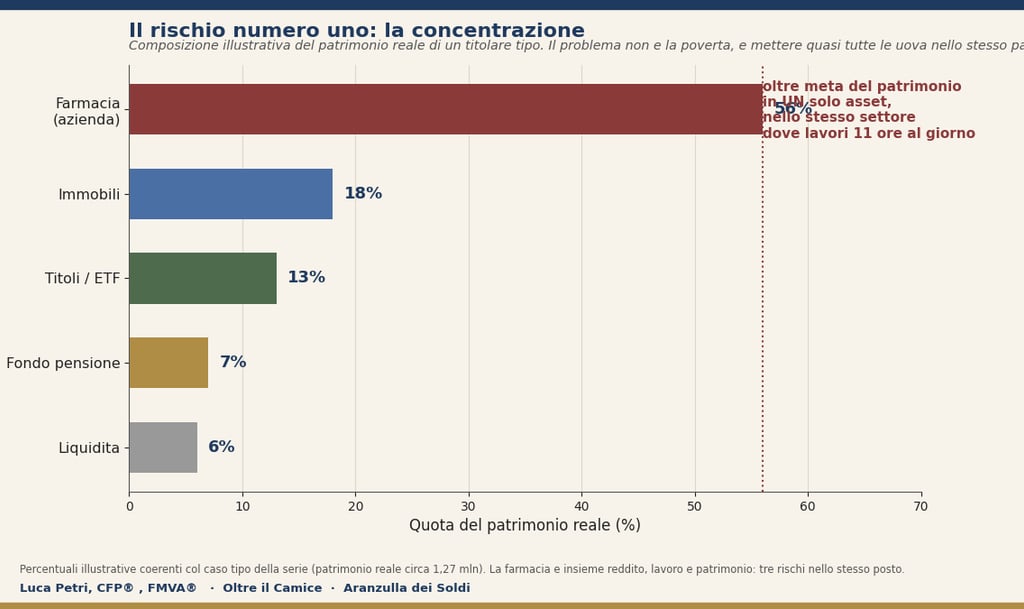

Rischio 1: la concentrazione (tutte le uova, un paniere, e pure tu dentro)

È il rischio principe, la madre di tutti gli altri, e in finanza ha un nome tecnico: rischio di concentrazione, l'opposto della diversificazione. Diversificare significa spalmare il patrimonio su cose diverse che non salgono e scendono tutte insieme, così se una va male le altre reggono. Il titolare fa l'esatto contrario: come vedi dal grafico qui sotto, oltre metà del suo patrimonio reale è in un solo asset, la farmacia, e per giunta nello stesso settore in cui lavora undici ore al giorno. Il che moltiplica il guaio, perché nella farmacia hai concentrato non due ma tre cose: il patrimonio (il valore dell'azienda), il reddito (quello che ti paga le bollette ogni mese) e il capitale umano (il tuo lavoro, il tuo tempo, la tua salute). Se il settore prende una brutta piega (una riforma della remunerazione, la concorrenza delle catene, un cambio delle regole di distribuzione), non ti si svaluta solo un investimento: ti si abbassano insieme il patrimonio E il reddito. È il contrario della diversificazione, ed è il motivo per cui la prima mossa patrimoniale di ogni titolo è costruire un patrimonio FUORI dalla farmacia.

La chimica lo dice meglio di me. In una soluzione satura, tutto il soluto è disciolto fino all'orlo: basta un piccolo urto, un granello, un abbassamento di temperatura, e cristallizza tutto insieme, di colpo. Un patrimonio concentrato è una soluzione satura: finché tutto va bene sembra stabile, ma non ha margine, non ha cuscinetto, e il primo shock lo fa precipitare per intero. La diversificazione è semplicemente tenere la soluzione lontana dalla saturazione, con un po' di solvente in più. Lo strumento pratico lo conosci già dal piano patrimoniale: la regola di travaso, cioè spostare ogni anno una fetta degli utili della farmacia in un portafoglio diversificato e globale, che è la cosa più lontana possibile dal tuo rischio di mestiere.

Rischio 2: la responsabilità (due animali diversi, un solo patrimonio)

Qui il rischio è che qualcuno chieda a te, con i tuoi beni personali, di rispondere di un danno. E per un titolare gli animali sono due, come abbiamo visto parlando della polizza dell'Ordine. Il primo è la tua responsabilità professionale come farmacista, cioè gli errori commessi nell'esercizio della professione sanitaria (uno sbaglio in dispensazione, un consiglio errato). Il secondo è la responsabilità della struttura, cioè i danni che nascono dalla farmacia come luogo e come azienda: il cliente che scivola, il collaboratore che sbaglia, il prodotto difettoso. Dopo la legge Gelli-Bianco del 2017, questi due obblighi sono distinti e vanno coperti entrambi. Qui arrivano le sigle, e te le spiego una per una perché le ritrovi su ogni preventivo. La RC è la Responsabilità Civile, l'obbligo di risarcire un danno causato ad altri. La RCT è la Responsabilità Civile verso Terzi: copre i danni che la farmacia causa a chiunque non ci lavori, tipicamente il cliente nei locali. La RCO è la Responsabilità Civile verso i prestatori d'Opera, cioè verso i tuoi dipendenti, se si fanno male lavorando. Sono coperture diverse per vittime diverse, e servono tutte.

Due concetti tecnici che decidono se questa protezione esiste davvero, spiegati semplici. Il primo è il claims made, espressione inglese che vuol dire “a richiesta presentata”: significa che la polizza copre in base a quando arriva la richiesta di risarcimento, non a quando è successo il fatto. Siccome tra l'errore e la causa possono passare anni, la legge impone la retroattività (copre anche fatti del passato, fino a dieci anni prima) e la ultrattività o postuma (continua a coprire per dieci anni dopo che hai smesso). È il famoso “dieci più dieci”, e per chi si avvicina alla cessione o alla pensione la postuma è vitale: senza, un errore di oggi che ti viene contestato tra sette anni, quando sei già in pensione, bussa direttamente al tuo patrimonio personale. Il secondo concetto è il massimale, il tetto massimo che la compagnia paga: ne abbiamo fatto un articolo intero, perché è la cifra che il giorno del disastro decide se sei coperto o rovinato.

Rischio 3: la persona chiave (indovina chi è)

In azienda si chiama “rischio di persona chiave” (in inglese key man risk), ed è il rischio che un'attività dipenda troppo da una singola persona, tanto che se quella persona salta, salta tutto. Nelle grandi imprese la persona chiave è l'amministratore delegato geniale; nella tua farmacia, la persona chiave sei tu, e lo sei in modo quasi totale. Se ti fermi per una malattia seria o un infortunio grave, la farmacia perde la guida, il reddito familiare si contrae, e le spese, quelle no, non si fermano affatto: il mutuo continua, i dipendenti vanno pagati, la vita di famiglia costa uguale. È il rischio più sottovalutato in assoluto, perché il titolare assicura il magazzino, i frigoriferi e la vetrina (cose che si vedono) e non assicura sé stesso (la cosa che genera tutto il resto). È come blindare la cassaforte e lasciare la chiave nella toppa.

Gli strumenti hanno anche loro le loro sigle. La polizza infortuni copre le conseguenze di un evento accidentale e violento (la caduta, l'incidente). Ma attenzione alla sorella più seria e più dimenticata: la IPM, Invalidità Permanente da Malattia, che copre la perdita di capacità dovuta a una malattia, non a un incidente. È la più importante perché, statisticamente, dopo i quarant'anni è molto più probabile che a fermarti sia una malattia che una scala. Poi c'è la TCM, la Temporanea Caso Morte: una polizza vita che paga un capitale ai tuoi cari solo se muori entro un certo periodo, e costa pochissimo proprio perché copre solo quella coda. Agganciata al mutuo, è lo strumento più efficiente per non lasciare un debito in eredità insieme al dolore. Generalmente è insieme al mutuo, la vendono come obbligatoria, ma costa meno farla da soli. E se hai soci, il rischio persona chiave diventa doppio, come abbiamo visto quando muore un socio: la sua quota va liquidata agli eredi, e servono i patti giusti e le polizze incrociate per non trovarsi in società con la vedova del socio, o senza i soldi per liquidarla.

Rischio 4: il rischio normativo (giochi in un campo con l'arbitro che cambia le regole)

Questo è davvero specifico del tuo settore, e pochi lo mettono tra i rischi patrimoniali, sbagliando. La farmacia è un'attività fortemente regolata: esiste la pianta organica, cioè la pianificazione pubblica che stabilisce quante farmacie possono esserci in un territorio e dove, in base alla popolazione. È il motivo per cui una farmacia vale tanto (la concorrenza è limitata per legge, è una specie di licenza protetta), ma è anche un rischio, perché quel valore dipende da regole che la politica può cambiare. Le liberalizzazioni degli ultimi anni (l'ingresso dei farmaci di fascia C nelle parafarmacie, l'apertura alle società di capitali e quindi alle catene con la legge 124 del 2017, le discussioni ricorrenti sulla remunerazione) sono tutti eventi che possono spostare, in su o in giù, il valore del tuo asset principale senza che tu abbia fatto nulla di sbagliato. È un rischio che non puoi eliminare (non controlli il legislatore), ma che puoi attenuare in due modi: non contando su un valore di vendita gonfiato e immutabile nei tuoi piani, e (di nuovo) costruendo patrimonio fuori dalla farmacia, dove le regole del settore farmaceutico non arrivano. Chi ha tutto dentro la pianta organica è esposto a una singola penna in un singolo ministero.

Rischio 5: il rischio finanziario (debito, tassi e liquidità che va e viene)

Qui stanno i rischi legati alla struttura finanziaria dell'attività. Il primo è il rischio di indebitamento: molti titolari, soprattutto chi ha comprato di recente, hanno un debito importante (il mutuo per rilevare la farmacia), e secondo i dati di sistema la categoria è un miscuglio di titolari storici senza un euro di debito e di acquirenti indebitati fino al bancone. Il debito è una leva: amplifica i guadagni quando va bene e le perdite quando va male. Collegato c'è il rischio di tasso: se il mutuo è a tasso variabile, un rialzo dei tassi (come quelli decisi dalla banca centrale nell'ultimo periodo) alza la rata senza preavviso, comprimendo il reddito che ti resta. Il terzo, il più insidioso perché silenzioso, è il rischio di liquidità: la differenza tra essere ricchi e avere i soldi in tasca. La farmacia è un patrimonio poco liquido (non lo vendi in una settimana), e un titolare può essere patrimonialmente solido e allo stesso tempo a corto di contante per le spese correnti, le scorte, le tasse che arrivano a ondate. Confondere la ricchezza (il patrimonio) con la liquidità (il contante disponibile) è l'errore che manda in crisi aziende sane: il cuscinetto di liquidità non è un lusso, è l'ossigeno.

Rischio 6: il rischio successorio (il lavoro di una vita che deve passare di mano)

L'ultimo territorio è quello del passaggio, ed è il più emotivo e il più trascurato. Il rischio successorio è il rischio che il trasferimento del patrimonio (per età, per morte, per scelta) avvenga male: con troppe imposte, con liti tra eredi, o con la farmacia svenduta di fretta perché nessuno l'aveva preparata. In Italia le imposte di successione sono oggi relativamente miti rispetto ad altri Paesi (con franchigie generose in linea diretta), ma due problemi restano. Il primo è la liquidità per pagarle: gli eredi possono trovarsi a dover versare imposte su un patrimonio illiquido (la farmacia, gli immobili) senza avere il contante, ed è di nuovo il rischio di liquidità, stavolta scaricato sui figli. Il secondo è la continuità: se il tuo erede non è farmacista o non vuole la farmacia, il valore dell'azienda ha un'emivita, decade se non lo trasferisci o non lo monetizzi al momento giusto. Gli strumenti esistono e vanno preparati in tempo di pace, mai in emergenza: il testamento, le polizze vita (che pagano un capitale liquido agli eredi, fuori dall'asse ereditario, proprio per dargli l'ossigeno per le imposte), i patti di famiglia, la forma societaria giusta. È il tema che, appunto, merita una puntata sua, e l'avrà.

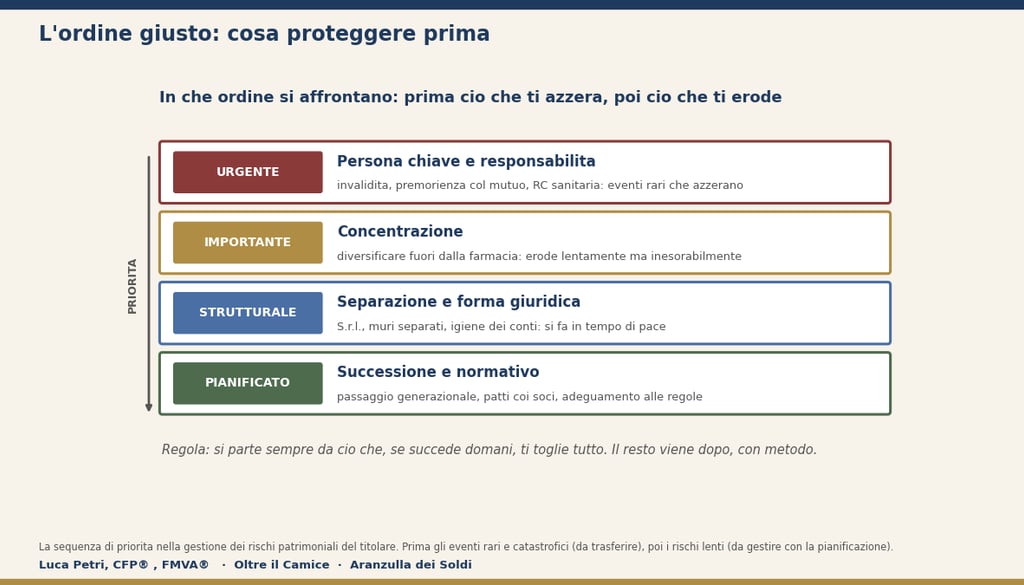

Come si mettono in ordine (perché non si affrontano tutti insieme)

Sei rischi sono tanti, e la reazione naturale è o il panico o la paralisi. Sbagliata entrambe: i rischi non si affrontano tutti insieme, si affrontano in ordine di gravità e urgenza, esattamente come in un pronto soccorso si fa il triage. La regola è semplice: prima ciò che, se succede domani mattina, ti azzera; poi ciò che ti erode lentamente. Guarda la scala.

In cima, urgenti, stanno gli eventi rari ma catastrofici: la tua invalidità, la premorienza con il mutuo acceso, la grande causa di responsabilità. Sono i rischi da trasferire subito a un assicuratore, perché hanno bassa probabilità ma conseguenze totali, e costano poco proprio perché rari. Subito sotto, importante, la concentrazione: non ti azzera domani, ma ti erode ogni anno che passa, e si combatte con la diversificazione paziente. Poi, strutturale, la separazione dei patrimoni e la forma giuridica, che si costruiscono con calma ma in tempo di pace, mai quando il guaio è già arrivato. Infine, pianificato, il fronte successorio e normativo, che richiede tempo e professionisti ma non ha l'urgenza dei primi. Tutto questo è esattamente ciò che un piano patrimoniale mette in fila, e il motivo per cui la protezione non è mai un singolo prodotto comprato d'impulso: è una terapia combinata, dove ogni molecola copre ciò che le altre lasciano scoperto, somministrata nell'ordine giusto. Un rischio alla volta, dal più letale al più lento. Così non fa nemmeno più così paura.

Domande e risposte

Qual è il rischio più grave dei sei?

Dipende dal tuo momento, ma per la maggior parte dei titolari la coppia più pericolosa è persona chiave piu concentrazione: sei tu che generi tutto, e hai quasi tutto in un solo posto. Se ti fermi, si ferma il reddito, e il patrimonio che ti resta è illiquido e concentrato nello stesso settore. Per questo la protezione della persona (invalidità e premorienza) e la diversificazione fuori dalla farmacia sono le due mosse che, quasi sempre, vengono prima di tutte le altre.

Ma non è un elenco un po' catastrofista?

È l'opposto, ed è il senso della scheda di sicurezza: elencare i pericoli non li crea, li rende gestibili. In laboratorio nessuno si spaventa davanti al pittogramma della fiamma: lo legge, e mette il reagente lontano dal fuoco. Qui è identico. Ogni rischio della lista ha uno strumento preciso e spesso economico; l'unico rischio davvero grave è quello che non sai di avere, perché quello non lo copri per definizione. La paura nasce dall'ignoto, non dalla lista.

Questi rischi non li ha qualunque imprenditore?

Alcuni sì, ma la combinazione è specifica del titolare di farmacia: la concentrazione estrema (un solo asset che vale oltre un milione), la doppia responsabilità sanitaria (professionista piu struttura, con la legge Gelli), il valore legato alla pianta organica (rischio normativo puro), e l'illiquidità di un bene protetto da licenza. Un ristoratore ha la concentrazione ma non la responsabilità sanitaria; un medico dipendente ha la responsabilità ma non l'azienda concentrata. Il titolare li ha tutti insieme, ed è questo il punto.

Cosa vuol dire di preciso RCT e RCO?

Sono due tipi di Responsabilità Civile che riguardano vittime diverse. La RCT (Responsabilità Civile verso Terzi) copre i danni che causi a persone esterne, tipicamente un cliente che si fa male nei tuoi locali. La RCO (Responsabilità Civile verso i prestatori d'Opera) copre i danni ai tuoi dipendenti infortunati sul lavoro, nella parte di cui rispondi tu come datore. Sono entrambe coperture della farmacia come struttura, distinte dalla polizza che copre te come professionista sanitario: servono tutte, e non si sovrappongono.

Perché la concentrazione è un rischio se la farmacia rende bene?

Perché il rischio non riguarda quanto rende oggi, ma cosa succede se il contesto cambia: una farmacia redditizia è comunque un solo asset, in un solo settore, legato alla tua presenza fisica. Rendere bene e essere rischioso non sono in contraddizione: il rischio è nella mancanza di alternative se qualcosa va storto. Diversificare non significa amare meno la farmacia, significa non affidarle il cento per cento del tuo futuro, perché anche le cose che vanno bene, a volte, cambiano.

Da dove comincio a mettermi al riparo?

Da tre mosse, in ordine di urgenza. Uno: proteggi la persona chiave (verifica di avere coperture adeguate su invalidità permanente da malattia e premorienza, soprattutto se hai un mutuo). Due: verifica la doppia responsabilità (professionista piu struttura, con massimali e postuma sensati). Tre: avvia la diversificazione fuori dalla farmacia con una regola di travaso automatica. Sono le tre che coprono i rischi piu letali; il resto (separazione, successione, normativo) si costruisce con calma dentro il piano. Un rischio alla volta, ma cominciando da quelli che, se arrivano domani, non ti danno una seconda occasione.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse: non intermedio polizze e non percepisco provvigioni da compagnie. Articolo a finalità informative e divulgative, non consulenza personalizzata, legale o fiscale: la mappatura dei rischi e i relativi strumenti vanno calibrati sul caso concreto con i professionisti competenti (consulente finanziario, notaio, commercialista, intermediario assicurativo abilitato). Fonti: L. 8 marzo 2017 n. 24 (Gelli-Bianco) e DM 232/2023 sul riparto degli obblighi assicurativi tra struttura e professionista e sul regime claims made, via Farmacista33; Federfarma e Cittadinanzattiva, La farmacia italiana 2025 (composizione della categoria e indebitamento, via Farmacista33); L. 124/2017 sulle società di capitali titolari di farmacia. Le composizioni patrimoniali e le percentuali sono illustrative, coerenti col caso tipo della serie.