Non ha fatto il patto di famiglia. I figli non si parlano più.

La farmacia che hai costruito in trent'anni può dividere la tua famiglia in due. Ecco come si evita — e perché quasi nessuno lo fa in tempo.

FARMACISTI ED ENPAF

Luca Petri, CFP® · FMVA® | 4 giugno 2026

6/4/20268 min read

ARANZULLA DEI SOLDI

Non ha fatto il patto di famiglia.

I figli non si parlano più.

La farmacia che hai costruito in trent'anni può dividere la tua famiglia in due. Ecco come si evita — e perché quasi nessuno lo fa in tempo.

di Luca Petri, CFP® · FMVA® | 4 giugno 2026

C'è una sedia vuota, a tavola, il giorno di Natale. Non perché qualcuno è morto: perché due fratelli, da tre anni, non si rivolgono la parola.

Li ha cresciuti lo stesso padre. Lo stesso uomo che, dietro quel bancone, ha fatto trent'anni di turni, di notti, di ispezioni, di debiti firmati in banca e di vacanze mai prese, per costruire una cosa sola: una farmacia da lasciare ai figli. Uniti.

Quel padre oggi non c'è più. La farmacia — il suo orgoglio — è stata venduta a una catena, a sconto, per chiudere una causa che durava da due anni. I figli si sono spartiti quel che restava. E la famiglia, quella vera, quella delle domeniche e dei nipoti che giocavano insieme, non esiste più.

Lo chiamerò Carlo.

Carlo aveva fatto tutto bene. La farmacia rendeva, i conti erano in ordine, l'immobile era suo. Aveva fatto tutto bene tranne una cosa: non aveva mai voluto parlare di cosa sarebbe successo dopo. Ogni volta che il discorso si avvicinava, lo spostava. “Ne parliamo con calma.” “C'è tempo.” E soprattutto la frase che ha mandato in rovina la sua famiglia: “I miei figli si vogliono bene. Loro non litigheranno mai per i soldi.”

Carlo non è morto all'improvviso. Ha avuto un anno di malattia. E in quell'anno — lucido, dalla poltrona di casa — ha cominciato a vederli muoversi attorno alla farmacia come attorno a un'eredità già aperta. La figlia farmacista, che ci lavorava da dieci anni, che la sentiva sua. Gli altri due, che la vedevano come un conto in banca da incassare. Ha visto nascere i primi silenzi, le prime telefonate agli avvocati. È morto sapendo. Ed è questa la parte che nessuno racconta:

il dolore peggiore non è lasciare la farmacia. È vedere, da vivo, i figli diventare nemici.

“I miei figli non sono così”

Lo so cosa stai pensando, perché lo pensano tutti: “i miei figli si vogliono bene, da noi non succederebbe”. Lo pensava anche Carlo. Lo pensavano i suoi figli, prima.

Ed è vero: si volevano bene. Il punto è che la lite per la farmacia non nasce dal carattere delle persone. Nasce dalla struttura di ciò che lasci. Metti tre persone normali, che si vogliono bene, comproprietarie di un bene che vale più di tutto il resto, che una sola di loro sa gestire e nessuna riesce a dividere — e otterrai una lite anche tra santi. Non è una questione di amore. È una questione di ingegneria. E l'ingegneria, a differenza dell'amore, si progetta.

Perché la farmacia è il bene peggiore da lasciare “e basta”

Quasi tutti i patrimoni si dividono facilmente: un conto si spacca in tre, un palazzo si vende e si distribuisce il ricavato. La farmacia no. È il bene più difficile da ereditare che esista, per tre motivi che si sommano.

È indivisibile. Non puoi dare un terzo di bancone a testa. O resta intera, o si vende. Non c'è una via di mezzo che accontenti tutti.

È a titolarità vincolata. Una farmacia può essere gestita solo da un farmacista, e la titolarità è riservata a farmacisti o a società (con un direttore farmacista). L'erede che farmacista non è non può mettersi dietro il bancone: può solo incassare o vendere. Già questo divide gli eredi in due categorie inconciliabili.

Vale più di tutto il resto. Spesso la farmacia da sola vale più della casa, dei conti e degli investimenti messi insieme. Qualunque divisione “equa” del resto del patrimonio non basta a bilanciarla.

Risultato: alla tua morte, senza un piano, la farmacia cade in comunione ereditaria. Diventa di tutti gli eredi insieme. Tre comproprietari di un bene che uno solo può far funzionare e che nessuno può prendersi da solo. È la trappola perfetta.

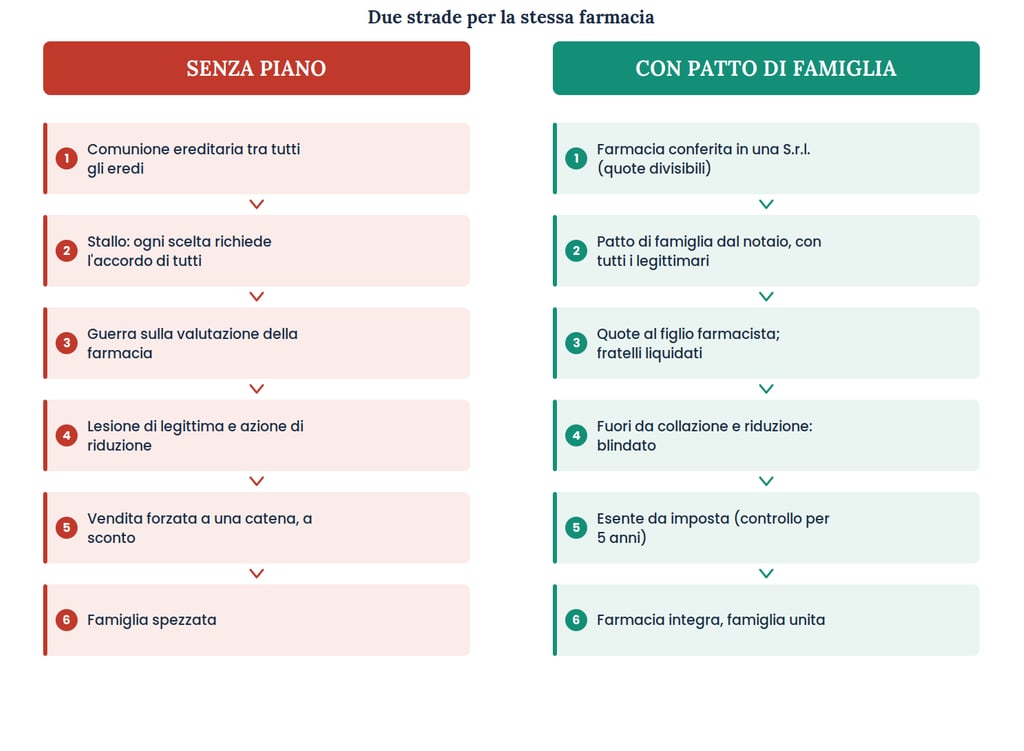

Cosa succede davvero, senza piano

Seguiamo la farmacia di Carlo, con valore, diciamo, un milione e mezzo, il giorno dopo. Tre figli: una farmacista che la gestisce, due che fanno altro.

Lo stallo. In comunione, le decisioni importanti vanno prese insieme. Vuoi rinnovare il laboratorio? Assumere? Cambiare i fornitori? Serve l'accordo di chi la farmacia non la vede da anni ma adesso è comproprietario. La farmacista si sente espropriata in casa propria; gli altri si sentono tagliati fuori. Ogni riunione è una trincea.

La guerra dei numeri. Quanto vale? La farmacista dice un milione (“è il valore vero, ci lavoro io”), i fratelli dicono due (“stai svalutando per pagarci meno”). Arrivano i periti, le perizie di parte, i mesi. Nessuno si fida più di nessuno.

La legittima e la causa. E se Carlo avesse fatto testamento, lasciando tutta la farmacia alla figlia farmacista? Non basta. La legge riserva ai figli e al coniuge una quota intangibile, la legittima, che il testamento non può calpestare. Lasciare “tutto a uno” crea una lesione di legittima: gli altri possono fare causa (l'azione di riduzione) e riaprire tutto. Anche una donazione fatta in vita non è al sicuro: è soggetta a collazione e a riduzione, cioè può essere “rimessa nel conto” alla morte. Il testamento e la donazione, da soli, non blindano niente.

Il colpo finale. La farmacista, intanto, non ha un milione di euro liquidi per liquidare i fratelli: i soldi sono dentro la farmacia, non sul conto. Lo stallo si trascina, l'azienda si svaluta, e alla fine arriva l'unica via d'uscita che mette tutti d'accordo perché scontenta tutti allo stesso modo: vendere a una catena. A sconto, perché un compratore fiuta la lite e tratta al ribasso. Trent'anni di lavoro liquidati per chiudere una guerra. E i fratelli che, dopo, smettono di parlarsi per sempre.

La stessa farmacia, due destini. A sinistra ci si arriva non facendo nulla. A destra, con un atto e una conversazione.

COME FUNZIONA LA LEGITTIMA

La legge “riserva” una fetta dell'eredità ai familiari più stretti, che nessun testamento può togliere. La quota dipende da chi resta. Esempio con coniuge e due figli: ai figli spetta metà dell'eredità (un quarto ciascuno), al coniuge un quarto, e solo l'ultimo quarto (la “disponibile”) è quello di cui puoi disporre liberamente.

Tradotto: non puoi semplicemente “lasciare la farmacia a chi se la merita”. Devi dare agli altri ciò che gli spetta, il punto è come e quando farlo. Le frazioni esatte cambiano con la composizione della famiglia: si calcolano col notaio.

La soluzione: la società e il patto di famiglia

Il passaggio della farmacia non si improvvisa alla lettura del testamento. Si costruisce prima, in vita, con due mosse che lavorano insieme.

1. Metti la farmacia in una società.

Conferire la farmacia in una S.r.l. fa una magia silenziosa: trasforma un bene indivisibile in quote divisibili e trasferibili. Un direttore farmacista garantisce i requisiti di legge, mentre gli eredi non farmacisti possono detenere quote senza dover stare dietro al bancone. La farmacia smette di essere un sasso che non si può spezzare e diventa qualcosa che si può distribuire, intestare, pianificare. È il presupposto che rende tutto il resto possibile.

2. Fai il patto di famiglia.

È lo strumento nato apposta per questo (articoli 768-bis e seguenti del Codice civile). In breve: è un contratto, fatto davanti al notaio per atto pubblico, con cui tu, da vivo, trasferisci l'azienda o le quote della società a uno o più discendenti. Nel caso di Carlo: le quote della S.r.l. alla figlia farmacista.

La cosa decisiva è chi deve esserci: al patto partecipano il coniuge e tutti i legittimari, cioè anche gli altri due figli. Non è un colpo di mano fatto di nascosto: è un accordo di famiglia, alla luce del sole, firmato da tutti. Chi prende l'azienda (la farmacista) liquida gli altri con una somma pari alla loro quota di legittima, in denaro o in natura, oppure gli altri vi rinunciano. E la provvista per liquidarli si può pianificare con anni di anticipo (un accantonamento, una polizza), invece di trovarsi a cercare un milione di colpo.

L'EFFETTO-BOMBA

Ecco perché il patto di famiglia cambia tutto: ciò che viene trasferito con il patto non è soggetto né a collazione né ad azione di riduzione. Alla tua morte, la farmacia è già fuori dai conti dell'eredità: nessuno può più contestarla, riaprirla, rimetterla in discussione. Il valore è “congelato” al giorno del patto, gli altri sono già stati soddisfatti, la pace è blindata. È esattamente la lite che ha distrutto la famiglia di Carlo, disinnescata in anticipo.

3. Il regalo fiscale (se lo fai bene).

Qui arriva la parte che farebbe arrabbiare Carlo, se la sapesse. In linea retta (figli, coniuge) l'imposta di successione e donazione è del 4%, e solo sulla parte che supera un milione di euro per ciascun erede. Ma soprattutto c'è un'agevolazione fatta apposta per le aziende di famiglia (articolo 3, comma 4-ter del Testo Unico): il trasferimento di un'azienda o delle quote di controllo a figli o coniuge, anche tramite patto di famiglia, è esente da imposta, a condizione che chi le riceve prosegua l'attività o mantenga il controllo per almeno cinque anni, con apposita dichiarazione. La riforma del 2024 (in vigore dal 2025) ha confermato e ampliato questa esenzione; e dal 2026 è caduto anche il “coacervo”, cioè le donazioni fatte in vita non si sommano più all'eredità, altro spazio in più per pianificare per tempo.

Tradotto in soldi: pianificato bene, farmacia in società, patto di famiglia, controllo mantenuto cinque anni, il passaggio della farmacia ai figli può costare zero di imposta di successione, e blindare la pace. Senza piano: anni di parcelle legali, la farmacia svenduta a sconto, e una famiglia in pezzi. Le condizioni sono precise (il tipo di controllo, i cinque anni, la dichiarazione) e l'Agenzia delle Entrate ha già chiarito i casi in cui l'esenzione non spetta: per questo l'atto lo costruisce un notaio, i numeri li verifica un commercialista. Ma la cornice è questa, ed è enormemente a tuo favore.

Perché serve qualcuno seduto su due tavoli

Il dramma di Carlo non è che gli mancassero i professionisti. Aveva un commercialista (che guardava i numeri dell'azienda) e conosceva un avvocato (da chiamare quando i guai erano già successi). Quello che mancava era qualcuno seduto su entrambi i tavoli, quello dell'azienda e quello del patrimonio di famiglia, che vedesse il problema prima, lo disegnasse per intero e mettesse notaio e commercialista a lavorare attorno a un unico piano. Non un venditore di polizze o di atti: un regista. È il mestiere del consulente indipendente che lavora solo a parcella, e il cui unico interesse è che la tua farmacia e la tua famiglia restino intere.

L'ultima cura che fai alla tua famiglia

Carlo aveva una sola paura: che i figli si dividessero. Si sono divisi proprio per quello, perché ha avuto paura di affrontare una conversazione e di prendere un appuntamento dal notaio. La cosa che voleva evitare l'ha causata il suo evitarla.

Il costo vero non è stato il 4% di tasse. È stata la sedia vuota a Natale. I nipoti che crescono come estranei. Il telefono che non squilla più tra fratelli. Una vita di lavoro venduta a sconto per comprare una tregua. Nessuna di queste cose si misura in euro.

Il patto di famiglia non è un atto notarile. È l'ultima cura che fai a chi ami: dare loro il giusto, in pace, mentre ci sei ancora a guardarli negli occhi.

[CTA] Se hai una farmacia, dei figli e l'idea che “c'è tempo”, sappi che il tempo per farlo bene è adesso, da vivo e in salute, non alla lettura di un testamento. Io non vendo polizze né redigo atti: progetto il passaggio della tua farmacia mettendo attorno al tavolo il tuo notaio e il tuo commercialista, con un unico obiettivo, che resti intera la farmacia, e intera la famiglia. Solo a parcella, senza conflitti di interesse. Se vuoi, partiamo da una conversazione.

FONTI NORMATIVE E NOTA

Patto di famiglia: artt. 768-bis e ss. c.c. · Esenzione trasferimenti d'azienda/quote: art. 3, comma 4-ter, D.Lgs. 346/1990 (TUS), come modificato dal D.Lgs. 139/2024 in vigore dal 1º gennaio 2025 · Aliquote e franchigie imposta successioni/donazioni: Agenzia delle Entrate · Titolarità della farmacia in società: L. 124/2017. Condizioni dell'esenzione (mantenimento del controllo per 5 anni, dichiarazione) e casi di inapplicabilità vanno verificati nel caso concreto.

Contenuto informativo e didattico, non consulenza legale, fiscale o finanziaria personalizzata. Il patto di famiglia richiede un atto pubblico notarile; la materia successoria e tributaria è complessa e va impostata con il notaio e il commercialista. I nomi e i casi sono di fantasia. Consulting di Luca Petri — consulenza finanziaria autonoma (fee-only), iscritto OCF n. 637312.