I 5 numeri che ogni farmacista ignora (e che valgono più di trent'anni di scontrini).

Conosci il tuo fatturato all'euro. Ma prova a rispondere a queste cinque domande: scommetto che ti fermi alla prima.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri, CFP® · FMVA®

6/8/20264 min read

ARANZULLA DEI SOLDI

I 5 numeri che ogni farmacista ignora

(e che valgono più di trent'anni di scontrini).

Conosci il tuo fatturato all'euro. Ma prova a rispondere a queste cinque domande: scommetto che ti fermi alla prima.

di Luca Petri, CFP® · FMVA® | 8 giugno 2026

Il fatturato lo sai a memoria. È il numero che dici con orgoglio agli amici e con prudenza al commercialista. Peccato che sia anche il numero che conta di meno. Ce ne sono altri cinque, quasi nessun titolare li conosce, che dicono molto di più sul tuo futuro.

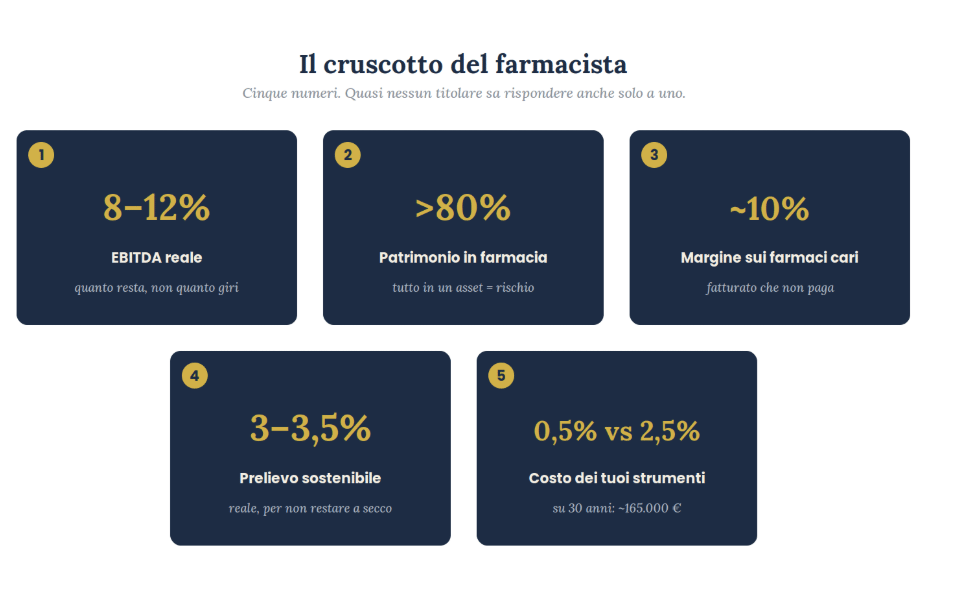

Questo è il riassunto del mese: tutto quello di cui abbiamo parlato, condensato in cinque numeri. Tienili a portata, perché sono il cruscotto della tua attività e del tuo patrimonio.

Cinque numeri. Scommetto che, a freddo, non ne sai dire nemmeno uno con precisione. Non è una colpa: nessuno te li ha mai messi in fila.

1. Il tuo EBITDA reale (non il fatturato)

Il fatturato è vanità. L'EBITDA, sigla inglese che significa “guadagno prima di interessi, tasse e ammortamenti”; in pratica il margine operativo lordo, cioè quanto genera la gestione pura prima di pagare la banca, il fisco e l'usura dei beni, è la verità. Una farmacia ben gestita sta tra l'8% e il 12% di EBITDA sul fatturato (su 1,4 milioni di giro significa 110-170 mila euro); i bravi toccano il 15%. Se non sai a quanto stai tu, stai guidando guardando il tachimetro sbagliato. (Ne abbiamo parlato in “La farmacia rende meno del 10%?”.)

2. Quanto del tuo patrimonio è dentro la farmacia

Per la maggior parte dei titolari la risposta è spaventosamente semplice: oltre l'80%, spesso il 100%. Lavoro, reddito, risparmi e pensione, tutto nello stesso bene. Non sei un imprenditore con dei risparmi: sei un risparmiatore con un solo titolo in portafoglio. Se cambia la convenzione o apre una catena a 300 metri, è tutto lo stesso rischio. Diversificare non è un lusso da ricchi: è un paracadute.

3. Il margine vero sui farmaci ad alto costo

Te lo ricordi il caso delle gliflozine? Una scatola da 65,62 € che lascia in farmacia circa 6,69 € — il 10% scarso — e che per giunta anticipi tu, aspettando il rimborso. Più ti riempiono la farmacia di farmaci costosi, più il fatturato si gonfia e la cassa si svuota. Sapere quanto del tuo giro è “povero” è il numero che separa chi cresce davvero da chi si stanca soltanto.

4. Quanto potrai prelevare senza restare a secco

Il giorno della cessione avrai un capitale, non uno stipendio. E la domanda non sarà “quanto rende”, ma “quanto posso prelevare ogni anno”. La risposta prudente, per far durare il capitale 30 anni, gira intorno (Dati Morningstar) al 3-3,5% reale, cioè già al netto dell'inflazione. Chi preleva il 6-7% “a sentimento” rischia di finire i soldi in 15-18 anni. Stesso capitale di partenza, esito opposto: cambia solo il metodo.

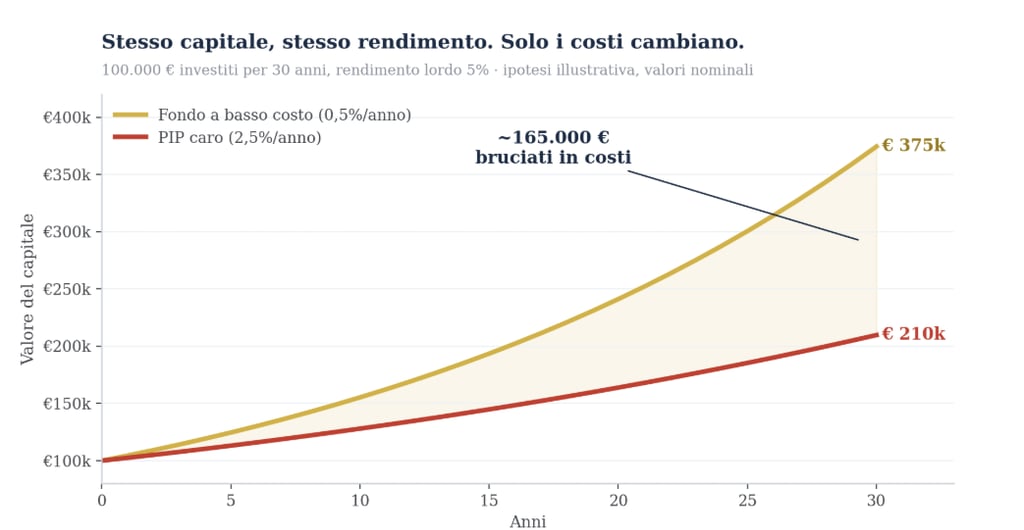

5. Quanto ti costano davvero i tuoi strumenti

Questo è il numero più nascosto di tutti, perché nessuno te lo mette in evidenza: le commissioni annue di ciò in cui hai investito, il cosiddetto TER, cioè il costo totale annuo dello strumento espresso in percentuale. Vale per i fondi e soprattutto per i PIP (i Piani Individuali Pensionistici, i prodotti previdenziali che ti propongono allo sportello, di solito i più cari). Sembra una differenza da nulla: 0,5% contro 2,5% l'anno. Su trent'anni, no.

Stesso capitale, stesso rendimento lordo. L'unica differenza sono i costi. Il resto lo fa il tempo — contro di te.

Su 100.000 € investiti per 30 anni, a parità di rendimento lordo, uno strumento a basso costo (un fondo pensione negoziale, quello di categoria, o aperto a basse commissioni, intorno allo 0,5% l'anno) arriva a circa 375.000 €; un PIP caro al 2,5% si ferma a 210.000 €. Sono 165.000 € andati in fumo in commissioni, senza che tu te ne accorga. Lo stesso identico investimento. Per questo, quando parlo di previdenza complementare, dico sempre: usa lo strumento giusto, non quello che ti hanno venduto.

Questi cinque numeri sono il tuo cruscotto. Il fatturato è solo il contachilometri: ti dice quanto corri, non dove stai andando.

E adesso, la domanda scomoda

Rileggi i cinque. Quanti ne sai dire, con un numero preciso, sulla tua farmacia? Se la risposta è “nessuno” o “uno”, sei in ottima compagnia: è la norma. Ma è anche esattamente il motivo per cui tanti titolari lavorano trent'anni benissimo e poi arrivano alla pensione, o alla cessione, con molto meno di quello che meritavano. Non per pigrizia: perché nessuno ha mai messo in fila i numeri giusti.

È esattamente quello che faccio. Un check-up dei tuoi cinque numeri: prendo i dati della tua farmacia e del tuo patrimonio e te li metto neri su bianco, EBITDA reale, concentrazione, margine vero, prelievo sostenibile, costi nascosti. Una fotografia onesta, in un incontro, a parcella. Niente prodotti da venderti, nessun conflitto di interessi: solo i tuoi numeri, finalmente in chiaro. Se vuoi sapere a che punto sei davvero, scrivimi: partiamo da lì.

LE SIGLE, IN CHIARO

EBITDA — il margine operativo lordo: quanto genera la gestione prima di interessi, tasse e ammortamenti. In farmacia è sano tra l'8% e il 12% del fatturato.

TER — il costo totale annuo di un fondo o di un PIP, in percentuale: la “tassa” silenziosa che paghi ogni anno sui tuoi investimenti.

PIP — Piano Individuale Pensionistico: il prodotto previdenziale da sportello. Fa risparmio per la pensione, ma spesso a costi alti.

Fondo negoziale / aperto — gli strumenti previdenziali alternativi al PIP, di norma molto più economici (il negoziale è quello legato alla tua categoria).

Reale, nominale, lordo — “reale” è al netto dell'inflazione (il potere d'acquisto vero); “nominale” è il numero secco, inflazione inclusa; “lordo” è prima dei costi.

CFP® / FMVA® / OCF — le mie due certificazioni (pianificazione finanziaria; analisi e valutazione finanziaria) e l'albo ufficiale e vigilato dei consulenti finanziari in cui sono iscritto.

NOTA

Benchmark e cifre indicativi a fini illustrativi (EBITDA farmacia 8-12%; prelievo 3-3,5% reale; esempio costi: 100.000 €, 30 anni, rendimento lordo 5%, TER 0,5% vs 2,5%, valori nominali). Non costituiscono consulenza personalizzata né promessa di rendimento; i risultati passati non predicono quelli futuri. Consulting di Luca Petri — consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.