Un farmacista dovrebbe tenere tutti i risparmi legati alla farmacia?

“La farmacia la conosco, rende più di qualunque BTP, e ogni euro che ci rimetto dentro lo vedo lavorare da dietro il bancone: perché mai dovrei portare i risparmi altrove, in mano a mercati che non controllo?” Sembra logica di ferro. È il ragionamento più studiato, e più elegantemente smontato, degli ultimi settant'anni di finanza. Oggi ti presento gli smontatori.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

di Luca Petri

7/16/20269 min read

ARANZULLA DEI SOLDI / PORTAFOGLIO & PSICOLOGIA

Un farmacista dovrebbe tenere tutti i risparmi legati alla farmacia? La risposta breve è no, e se segui questa rubrica lo sospettavi. Ma oggi non ti rifaccio la predica sulla diversificazione, che abbiamo già fatto parlando di cigni neri: oggi facciamo una cosa più interessante, cioè capire perché quel ragionamento lì sopra, quello del corsivo, ci sembra così giusto anche quando è sbagliato. Perché il problema non è di intelligenza: quel ragionamento lo fanno primari, ingegneri e commercialisti sui loro studi, esattamente come i titolari sulle loro farmacie. Il problema è che il cervello usa una scorciatoia precisa, che ha un nome, una letteratura scientifica e persino dei numeri, e che oggi smontiamo con tre gruppi di autori che su questa rubrica non sono mai comparsi: un paio di professori che hanno misurato quanto ci fidiamo di ciò che ci è familiare, un premio Nobel che ha dimostrato che il tuo portafoglio è molto più grande di quello che credi, e il padre di tutta la teoria del portafoglio, con un aneddoto personale che vale più di dieci manuali.

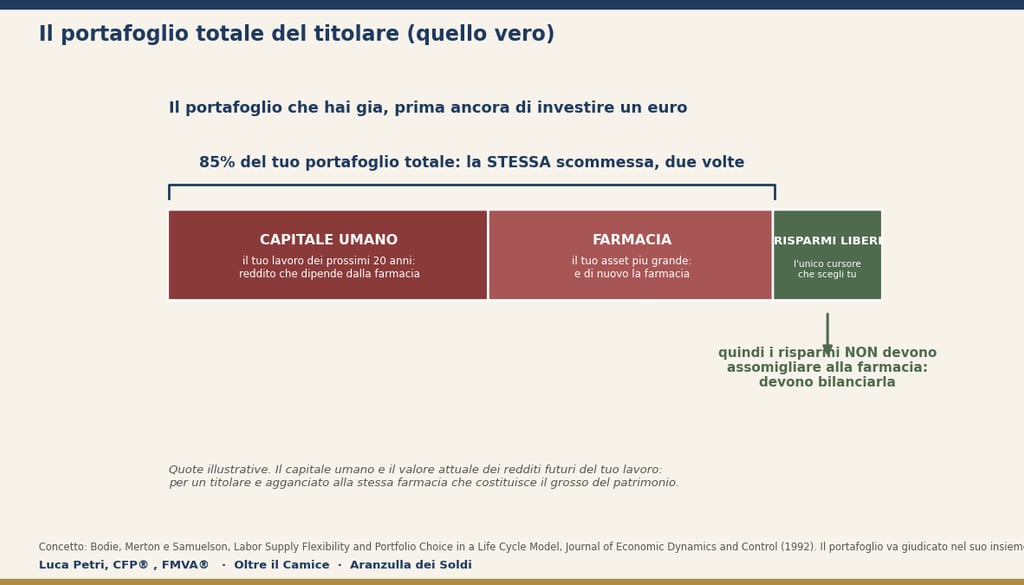

Il portafoglio che hai già (e che non hai mai scelto)

Partiamo dall'idea più potente e meno conosciuta, che arriva da un articolo del 1992 firmato da Zvi Bodie, Robert Merton (Nobel per l'economia) e William Samuelson: quando decidi come investire i risparmi, non stai partendo da zero, perché possiedi già un portafoglio enorme che non hai mai scelto. Si chiama capitale umano, ed è il valore, attualizzato a oggi, di tutti i redditi che il tuo lavoro produrrà nei prossimi decenni. Per un quarantacinquenne che guadagna centomila euro l'anno e lavorerà altri vent'anni, parliamo di un asset da oltre un milione e mezzo di euro nominali: quasi sempre più grande di tutto il resto messo insieme. La domanda giusta di Bodie, Merton e Samuelson è: questo asset gigante, a cosa assomiglia? Per un dipendente pubblico assomiglia a un'obbligazione (reddito stabile, quasi garantito), e infatti la teoria dice che il dipendente pubblico può permettersi risparmi più aggressivi. Per un imprenditore assomiglia a un'azione della propria azienda: volatile, concentrato, legato alle sorti di una singola attività. E per un titolare di farmacia assomiglia... alla farmacia. Che è anche il suo patrimonio più grande. Guarda il quadro completo, perché fa impressione.

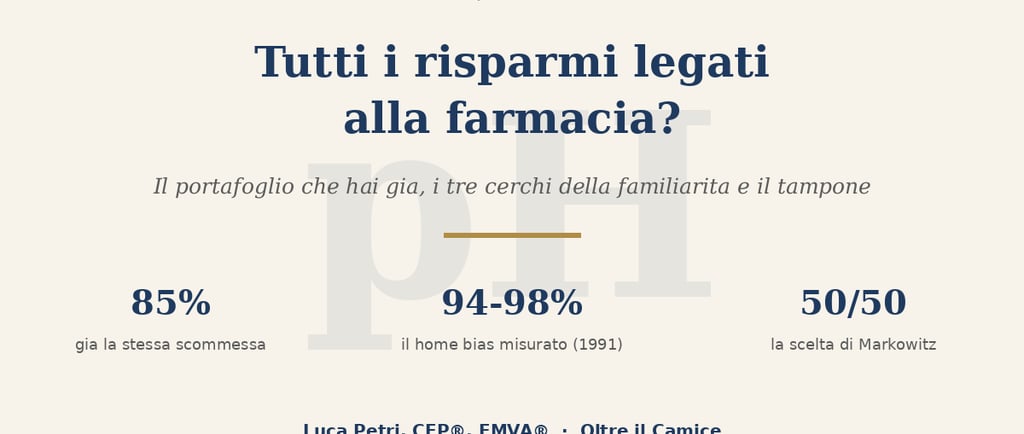

Ecco il punto che cambia tutto: il tuo capitale umano è legato alla farmacia, il tuo asset principale È la farmacia, e quindi qualcosa come l'85% del tuo portafoglio totale è già la stessa identica scommessa, comprata due volte. I risparmi liberi sono l'unico pezzo del portafoglio che scegli davvero tu: l'unico cursore libero su una console dove tutte le altre manopole sono già incollate sulla stessa frequenza. Legare anche quelli alla farmacia (reinvestendoli sempre e comunque nell'attività, parcheggiandoli sul conto aziendale, comprando i muri, comprando azioni del settore) non è rafforzare una strategia: è rinunciare all'unica leva di equilibrio rimasta. In chimica si chiama soluzione tampone: quella riserva che resiste alle variazioni di pH e tiene stabile il sistema quando arriva l'acido. I risparmi fuori dalla farmacia sono il tampone del tuo patrimonio. Versarli anche loro nella farmacia è aggiungere acido a una soluzione già acida e chiamarla prudenza: il pH ringrazia, si fa per dire.

Perché il cervello dice di sì: i tre cerchi della familiarità

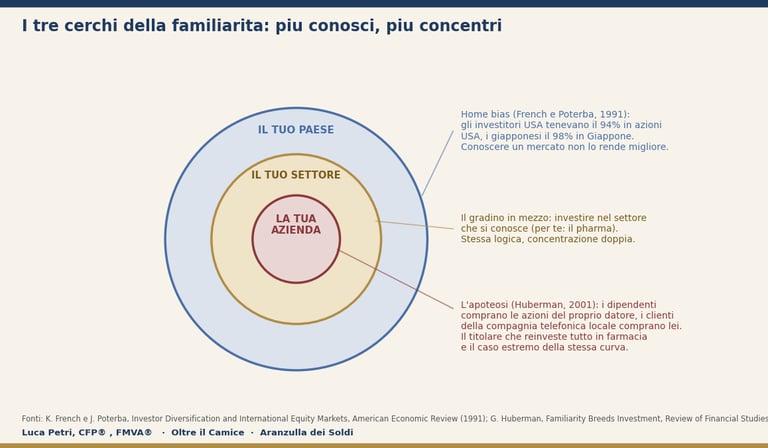

E adesso la parte psicologica, perché se il conto qui sopra è così evidente, come mai quasi nessuno lo fa? La risposta ha una letteratura intera, e parte da un dato che sembra una barzelletta e invece è uno dei fatti più robusti della finanza empirica. Nel 1991 due economisti, Kenneth French e James Poterba, misurarono quanto gli investitori dei grandi Paesi diversificavano all'estero: gli americani tenevano il 94% del portafoglio azionario in azioni americane, i giapponesi il 98% in azioni giapponesi, i britannici l'82% in casa propria. Tutti convinti, contemporaneamente, che il mercato migliore fosse il proprio: il che è statisticamente impossibile e psicologicamente inevitabile. Lo chiamarono home bias, la distorsione di casa: investiamo in ciò che ci è familiare perché la familiarità ci dà una sensazione di controllo e di conoscenza che scambiamo per minor rischio. Nota bene: sensazione. Conoscere una cosa non la rende più sicura; te la rende simpatica. E i rischi simpatici sono i più pericolosi, perché li inviti a cena.

Dieci anni dopo, Gur Huberman della Columbia scese di un gradino e pubblicò uno studio dal titolo che è già tutto un programma: Familiarity Breeds Investment, la familiarità genera investimento. Huberman guardò le compagnie telefoniche regionali americane e trovò una cosa buffa e inquietante: gli azionisti di ciascuna compagnia vivevano nell'area servita da quella compagnia. I clienti compravano le azioni della LORO compagnia telefonica, non delle altre sette, identiche, che servivano il resto del Paese. E lo stesso studio documenta il gradino successivo: i dipendenti che riempiono il fondo pensione di azioni del proprio datore di lavoro. Ecco i tre cerchi concentrici della familiarità: il tuo Paese, il tuo settore, la tua azienda. Ogni cerchio più stretto sembra più sicuro (“lo conosco meglio”) ed è più concentrato. E il titolare che tiene tutti i risparmi legati alla farmacia sta nel punto esatto al centro del bersaglio: il caso estremo e perfetto della curva di Huberman. Non sei strano, sei da manuale. Il che, detto tra noi, non è esattamente un complimento.

La lezione più cara della storia (e cosa c'entra col tuo bancone)

Quanto può costare, in pratica, il centro del bersaglio? La storia ha già pagato il conto per noi, e conviene guardarlo. Già negli anni Novanta il Wall Street Journal ammoniva che i lavoratori americani mettevano troppo del proprio fondo pensione in azioni del datore di lavoro. Poi arrivò il caso di scuola: i dipendenti della Enron, il colosso energetico fallito nel 2001, avevano i piani pensione carichi di azioni della propria azienda. Quando la società crollò, persero nello stesso momento lo stipendio e i risparmi di una vita: il lavoro e il patrimonio, legati allo stesso destino, evaporati insieme. Ora, la tua farmacia non è la Enron, per fortuna e per struttura: non serve nessuna frode perché il principio ti riguardi. Basta molto meno: una riforma della remunerazione, una concorrenza nuova nel bacino, o semplicemente la tua salute che si incrina. Il meccanismo è identico e non ha bisogno di cattivi: se reddito e risparmi dipendono dalla stessa fonte, il giorno in cui la fonte si inceppa si inceppa tutto, e ti accorgi che quella che chiamavi concentrazione di convinzione era solo concentrazione di comodità.

E qui, prima che qualcuno mi accusi di odiare le farmacie, l'onestà da analista: reinvestire NELLA farmacia può essere un ottimo affare, e va detto forte. Il robot di magazzino che ti libera un dipendente, il laboratorio galenico, la cabina per i servizi, l'insegna rifatta: sono investimenti con un ritorno misurabile, spesso superiore a qualunque mercato finanziario. La differenza, ed è tutta qui, è tra investire in un progetto con un ritorno atteso calcolabile (quanto rende il robot? in quanti anni si ripaga?) e usare la farmacia come coperta, cioè il posto dove i soldi finiscono per default perché è l'unico che conosci: la cassa che ingrassa sul conto aziendale, i muri comprati per inerzia, il magazzino gonfio “che non si sa mai”. Il progetto si valuta con i numeri e a volte vince; la coperta non si valuta affatto, e per questo vince sempre, che è esattamente il sintomo. La regola è il doppio filtro: primo, il progetto ha un ritorno atteso che batte l'alternativa fuori? Secondo, anche se sì, quanto aumenta la mia concentrazione già estrema? Un rendimento in più comprato con altro rischio nello stesso posto può essere un pessimo acquisto anche quando il numero è bello.

Il padre del portafoglio e il suo cinquanta e cinquanta

Chiudiamo con il fondatore. Nel 1952 un dottorando di Chicago di nome Harry Markowitz pubblicò sul Journal of Finance quattordici pagine intitolate Portfolio Selection, che gli sarebbero valse il Nobel e che hanno fondato tutta la teoria moderna: l'idea, rivoluzionaria allora e banale solo in apparenza oggi, è che il rischio di un investimento non va giudicato da solo ma per come si combina con tutto il resto, e che la diversificazione è l'unico pasto gratis della finanza: l'unico modo per ridurre il rischio senza ridurre il rendimento atteso. Ed è esattamente il tuo caso alla rovescia: il ritorno della farmacia va giudicato insieme al fatto che possiedi già la farmacia due volte, come patrimonio e come capitale umano. Ma la parte che preferisco di Markowitz non è la formula: è un aneddoto che raccontò lui stesso, anni dopo, al giornalista finanziario Jason Zweig. Davanti al modulo del proprio fondo pensione, l'uomo che aveva appena inventato l'ottimizzazione matematica del portafoglio non calcolò nessuna frontiera efficiente: divise semplicemente a metà tra azioni e obbligazioni. Spiegazione sua: immaginò il dispiacere se il mercato fosse salito e lui ne fosse stato fuori, e quello se fosse crollato e lui ci fosse stato dentro fino al collo, e scelse la via che minimizzava il rimpianto futuro. Il padre della teoria usò il buonsenso. Ecco: tu non devi ottimizzare nessuna frontiera. Devi solo smettere di stare al cento per cento da una parte sola, che è l'unica allocazione che perfino Markowitz, col Nobel in tasca, si rifiutò di fare.

La pratica, quindi, in tre mosse che conosci già dalle puntate precedenti ma che oggi hanno un perché in più. Uno: la regola di travaso dei due tavoli, una quota fissa degli utili che ogni anno esce dalla farmacia ed entra in un portafoglio globale e diversificato, automaticamente, prima che la coperta se la mangi. Due: quel portafoglio deve essere il più lontano possibile dal tuo rischio di mestiere: globale, multi-settore, e senza sovrappesare proprio il settore salute, per quanto ti venga naturale (è il cerchio di mezzo di Huberman travestito da competenza). Tre: la bussola per sapere quanto deve crescere quel tampone ce l'hai già, ed è il numero magico: la strada è fatta quando il fuori-farmacia copre da solo metà del tuo fabbisogno, perché da lì in poi ogni scelta sulla farmacia (tenerla, venderla, passarla) la fai per convinzione e non per necessità. È tutto dentro il piano, come sempre: il tampone non si improvvisa, si titola.

Domande e risposte

Ma la farmacia mi rende il 12-15% l'anno e un portafoglio il 6-7: non è ovvio tenere tutto dentro?

È il confronto sbagliato, per due ragioni. La prima: quei rendimenti non sono a parità di rischio, perché il ritorno della farmacia è concentrato in un singolo asset illiquido legato alla tua salute e a un quadro normativo, e un rendimento va sempre pesato per il rischio che lo produce. La seconda, decisiva: tu nella farmacia sei GIÀ investito con il patrimonio e con il capitale umano, quindi la domanda non è se la farmacia rende più del mercato, ma se ha senso comprare per la terza volta ciò che possiedi già due volte. Al portafoglio totale, la risposta cambia da sola.

Tenere la liquidità sul conto della farmacia conta come “tenerla legata”?

Sì, oltre la soglia della cassa operativa: quello che serve per scorte, fornitori e imprevisti di gestione è sacrosanto, ma l'eccedenza che dorme lì da anni è patrimonio personale travestito da azienda, esposto ai rischi dell'attività (e ai suoi creditori, come abbiamo visto parlando di separazione) e a rendimento zero. È la forma più silenziosa di concentrazione: non sembra nemmeno una scelta, ed è proprio questo il problema. La cassa si dimensiona, il resto si travasa.

Posso almeno investire in azioni farmaceutiche? Quelle le capisco davvero.

È la trappola più elegante di tutte, perché sembra competenza ed è il cerchio di mezzo di Huberman: compreresti il settore da cui già dipendono il tuo reddito e il tuo patrimonio, aggiungendo correlazione proprio dove ne hai già troppa. Capire un settore ti rende bravo a valutarlo, non immune dai suoi cicli. Nel tuo portafoglio libero il settore salute dovrebbe semmai pesare meno del normale, non di più: la tua competenza usala per la farmacia, dove rende davvero.

E comprare i muri della farmacia? Almeno è immobiliare, non azienda.

È immobiliare con lo stesso codice postale del tuo rischio: il valore di quei muri dipende dalla salute dell'attività che ci sta dentro e del bacino che la circonda, quindi diversifica molto meno di quanto sembri. Ne abbiamo fatto un articolo intero: può avere senso per altri motivi (controllo, canone, separazione se strutturato bene), ma non spacciamolo per diversificazione. È un altro mattone sullo stesso tavolo, al massimo con una tovaglia diversa.

Quanto dovrebbe stare fuori dalla farmacia, in pratica?

La bussola della serie: costruisci il fuori-farmacia finché non copre da solo almeno metà del tuo numero magico (il capitale che ti serve per l'indipendenza), perché quella è la soglia che trasforma la vendita futura da necessità a scelta. Non è un obiettivo che si raggiunge in un anno: è una direzione, alimentata dal travaso automatico. L'errore non è avere oggi troppo dentro la farmacia (è fisiologico): è non avere un flusso che ogni anno sposta qualcosa fuori.

E se i mercati crollano proprio mentre la farmacia va male?

Può succedere nelle grandi crisi globali, dove tutto scende insieme per un po': la diversificazione non è un'assicurazione contro i brutti anni, è una protezione contro i rischi specifici. Ma i pericoli più probabili per la tua farmacia (una riforma del settore, la concorrenza nel tuo bacino, la tua salute) non muovono di un millimetro i mercati mondiali: è la differenza tra rischio sistematico, che colpisce tutti e passa, e rischio specifico, che colpisce te e resta. Il portafoglio globale ti protegge dal secondo, che è quello che rovina le famiglie: per il primo esistono il cuscinetto e il tempo.

Luca Petri, CFP®, FMVA® · Consulente Finanziario Autonomo (OCF n. 637312) · Oltre il Camice

Consulenza fee-only per farmacisti. Nessuna commissione, nessun prodotto da vendere, nessun conflitto di interesse. Articolo a finalità informative, non consulenza personalizzata: l'allocazione dei risparmi va costruita sul caso concreto. I rendimenti citati sono indicativi, nominali annui salvo diversa indicazione, e non garantiti. Fonti: Z. Bodie, R.C. Merton e W.F. Samuelson, Labor Supply Flexibility and Portfolio Choice in a Life-Cycle Model, Journal of Economic Dynamics and Control (1992); K.R. French e J.M. Poterba, Investor Diversification and International Equity Markets, American Economic Review 81(2) (1991), NBER WP 3609; G. Huberman, Familiarity Breeds Investment, Review of Financial Studies 14(3) (2001); H. Markowitz, Portfolio Selection, Journal of Finance 7(1) (1952); aneddoto di Markowitz come riportato dal giornalista Jason Zweig; sui piani pensione carichi di azioni del datore, Wall Street Journal (E. Schultz, 1996) e il caso Enron (2001), fatti di pubblico dominio.