Ha comprato un robot da 280.000 € senza fare i calcoli

Storia di un IRR negativo che nessuno aveva osato calcolare

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri CFP® · FMVA® · Consulente Finanziario Autonomo OCF n. 637312

5/24/202610 min read

La domenica del titolare felice

Te la racconto come me l'ha raccontata lui, una domenica mattina, davanti a due cappuccini e un cornetto vegano (era a dieta). Si era appena seduto e già aveva tirato fuori il telefono per farmi vedere le foto. Il robot era arrivato il martedì precedente, l'installazione era durata tre giorni, e quel sabato sera lo aveva inaugurato facendo una piccola festa con i collaboratori. Champagne, pasticcini, e una dottoressa che faceva il taglio del nastro davanti al braccio meccanico nuovo nuovo.

Aveva 51 anni, titolare di una farmacia urbana a Pistoia da diciotto. Fatturato 2,1 milioni, ottimi margini, due collaboratori a tempo pieno e una part-time. Il robot, un modello a doppio braccio, con caricatore automatizzato, gli era costato 280.000 € chiavi in mano, di cui 245.000 di macchinario e 35.000 di adeguamento locali. L'aveva preso in leasing a 60 mesi al 6%, canone mensile 5.420 €.

"Luca, finalmente. Tre anni che ne sentivo parlare. Adesso i ragazzi sono liberi al banco, io ho recuperato lo spazio del retro per il nuovo angolo cosmesi, e poi sai quanto ho risparmiato di tasse con l'iperammortamento? Una cosa pazzesca."

Gli ho fatto i complimenti. Gli ho chiesto se aveva fatto il piano economico prima di firmare. Ha riso. "Ma sì dai, i conti li ha fatti il venditore. Mi ha detto che si ripaga in 4 anni. Anzi 3 e mezzo se conto bene gli incassi extra."

Poi è arrivato il momento spiacevole di questa storia. Quello in cui io, davanti al secondo cappuccino, gli ho detto: "Posso farti vedere i tuoi numeri come li ho calcolati io?".

PERCHÉ QUESTO ARTICOLO

Questa è la prima di una serie di pezzi che chiamerò "Errori che vedo". Sono casi reali (anonimizzati, ovviamente) di scelte finanziarie sbagliate fatte da farmacisti che incontro nel mio lavoro. Non per ridere alle loro spalle: per imparare insieme.

Il caso di oggi è uno dei più frequenti. Investimento grosso fatto sull'entusiasmo del venditore, senza un'analisi finanziaria seria. Iperammortamento usato come argomento principale di vendita. Risultato: una decisione che sembra eccellente dal punto di vista operativo (e in molti casi LO È), ma che dal punto di vista del rendimento sul capitale investito ha numeri molto diversi da quelli promessi.

L'errore in tre mosse

Tutti gli errori finanziari hanno una struttura. Anche questo. Vediamo le tre mosse che il nostro titolare felice ha fatto in sequenza, ognuna delle quali sembrava innocua e che insieme hanno prodotto un IRR che nessuno aveva il coraggio di calcolare.

Mossa 1 — Aver creduto al "si ripaga in 4 anni"

La frase magica del venditore di robot è sempre la stessa: "si ripaga in X anni". A volte è 3, a volte 4, a volte 5. Il numero cambia ma la logica è identica: prendono il costo del robot, lo dividono per i "risparmi annui stimati" (quasi sempre stimati a caldo), e ti danno il numero magico. Si chiama payback period semplice e ha tre difetti enormi.

Primo: non sconta il valore del denaro nel tempo. Un euro incassato fra 5 anni non vale quanto un euro oggi. Secondo: si basa su "risparmi" che spesso non sono cash flow veri, ma stime ottimistiche di efficienza. Terzo: ignora completamente i costi nascosti che il venditore non ti dice (manutenzione, software, formazione continua, downtime, sostituzione parti).

La realtà è semplice. Il payback semplice è la metrica preferita dei venditori perché esagera sempre la bontà dell'investimento. La metrica che vuoi vedere tu, prima di firmare un leasing a 60 mesi, è l'IRR, il tasso interno di rendimento del progetto. Se l'IRR è inferiore al costo del tuo denaro (in questo caso il 6% del leasing), stai perdendo soldi. Punto.

Mossa 2 — Aver confuso "risparmio di tempo" con "risparmio di costi"

Il venditore gli aveva detto: "con il robot i tuoi collaboratori risparmieranno 90 minuti al giorno. Su un anno sono 547 ore. A 18 €/ora di costo lordo aziendale, fanno 9.846 € di risparmio annuo solo di personale."

È una bugia raccontata bene. Non è un risparmio. È del tempo liberato. La differenza è enorme.

Un risparmio vero esiste se quei 90 minuti al giorno comportano una riduzione del costo del personale, cioè se licenzi qualcuno, riduci le ore di un part-time, non sostituisci un dipendente che esce. Ma se i collaboratori restano gli stessi, le ore in busta paga restano le stesse, e il presunto "risparmio" di 9.846 € all'anno semplicemente non esiste in cassa. Esiste sul foglio Excel del venditore.

Il tempo liberato ha un valore solo se viene riempito con attività che generano nuovi ricavi. E qui scopriamo il secondo problema: pochissimi farmacisti hanno un piano operativo concreto per riempire quel tempo. "Faranno più consulenza, più cross-selling, più cosmesi" non è un piano: è un'intenzione. Per trasformare il tempo liberato in cash flow vero serve un progetto strutturato (formazione, target di vendita per collaboratore, monitoraggio mensile), e in quattro casi su cinque quel progetto non esiste.

Mossa 3 — Aver visto l'iperammortamento come il colpo di genio

Questa è la mossa che ha fatto la differenza nella sua decisione. Il commercialista gli aveva detto: "con l'iperammortamento 2026 al 180%, su 280.000 € puoi dedurre 784.000 € di costi. Risparmi una valanga di tasse."

Tecnicamente vero. Economicamente fuorviante.

L'iperammortamento ti fa dedurre dal reddito imponibile il 180% del valore del bene (cioè 504.000 € extra rispetto al costo ordinariamente deducibile). Su una società di persone con socio in aliquota IRPEF marginale del 43% + addizionali (totale ~45%), il risparmio fiscale netto è effettivamente importante: circa 226.800 € su un investimento di 280.000 €. Pari all'81% del costo del bene.

Ma c'è un dettaglio che il commercialista non aveva spiegato bene: questo risparmio fiscale non è un regalo immediato. Si distribuisce sull'ammortamento del bene, tipicamente 5-6 anni (con quota maggiorata). Quindi parliamo di circa 38-45.000 € l'anno di tasse risparmiate per 5-6 anni, non di 226.800 € incassati al momento dell'acquisto.

Inoltre, il risparmio fiscale presuppone che tu abbia un reddito imponibile capiente per assorbire la deduzione. Se sei in regime forfettario non lo prendi affatto (non c'è IRPEF ordinaria da dedurre). Se la farmacia genera utili modesti, la deduzione viene assorbita solo in parte, e il resto si riporta a nuovo, con tempi lunghissimi di realizzazione del beneficio.

LA TRAPPOLA DEL "GIÀ SE LO PAGA L'AGENZIA DELLE ENTRATE"

Il modo in cui l'iperammortamento viene venduto al farmacista è quasi sempre lo stesso: "in pratica te lo paga lo Stato". Non è vero. Lo Stato ti rimborsa una parte del costo, tramite minor tassazione spalmata su 5-6 anni. Il resto lo paghi tu, con interessi se è in leasing.

L'errore è confondere il risparmio fiscale (un dato reale ma differito) con un cash flow positivo immediato. Sono due cose diverse. Il primo riduce il costo totale del progetto nell'arco di anni; il secondo è quello che ti serve per pagare il canone leasing il 30 di ogni mese.

Il calcolo vero: l'IRR del robot di Pistoia

Ti porto adesso i numeri che ho rifatto io davanti al cornetto vegano. È un calcolo semplice, lo puoi rifare anche tu in Excel con la funzione TIR.COST o IRR, 15 minuti di lavoro. Quei 15 minuti, se li avesse fatti prima di firmare il leasing, gli avrebbero risparmiato 84.000 € di valore attuale netto. Tieni a mente questo numero.

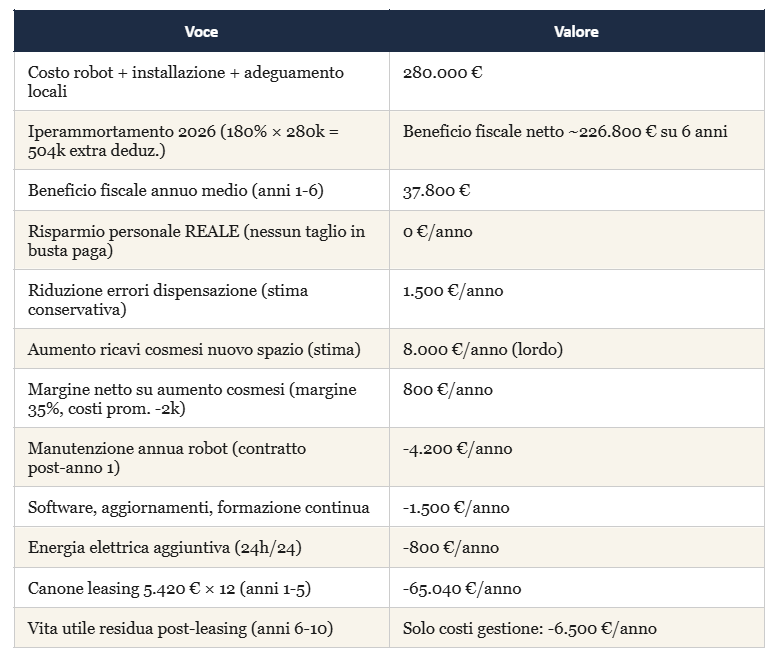

Le ipotesi (realistiche, non ottimistiche)

Il cash flow operativo del progetto

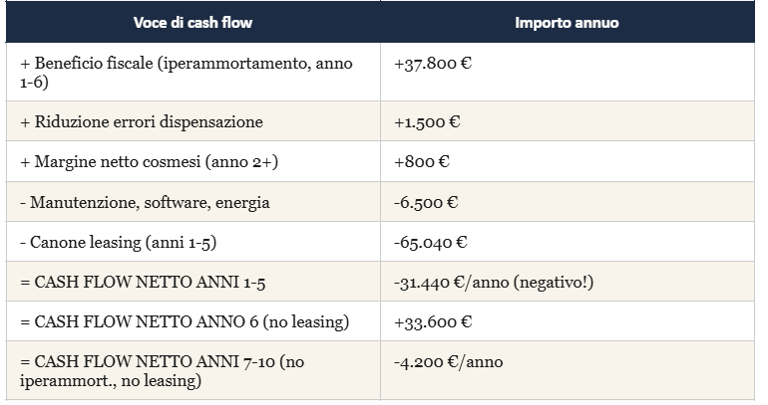

Mettiamo in fila tutto. Cash flow netto annuo del progetto, anni 1-6 (durante leasing + iperammortamento):

Voce di cash flow

Quel cash flow netto negativo dei primi 5 anni è la frase che, davanti al cornetto vegano, ha cambiato l'espressione del nostro titolare. "Aspetta, ma... mi stai dicendo che ogni anno per cinque anni esco di 31.000 € rispetto a se non l'avessi comprato?". Esattamente. Il leasing pesa molto più del beneficio fiscale anno per anno.

Il calcolo IRR: il numero che nessuno aveva osato calcolare

Applicando la funzione IRR su questa serie di cash flow per 10 anni (costo iniziale -50.000 € di anticipo + flussi annuali sopra), l'IRR del progetto risulta:

IRR DEL PROGETTO ROBOT

IRR a 10 anni: -3,8% annuo

VAN a 10 anni (sconto 6%): -84.200 €

Tradotto: il progetto distrugge valore. Avere comprato il robot, rispetto a non averlo comprato, comporta una perdita attualizzata di circa 84.200 €. Per ottenere lo stesso risultato il titolare avrebbe potuto tenere i soldi in un conto deposito al 2% netto e guadagnare. Per arrivare a un IRR pari al 6% del leasing, dovrebbe aumentare il margine netto da nuovi ricavi di almeno 11.500 € all'anno, cioè generare 33.000 € di nuovo fatturato cosmesi/parafarmaco l'anno con un margine del 35%.

In che condizioni il robot avrebbe avuto senso

Non sto dicendo che il robot di farmacia sia sempre una cattiva idea. Sto dicendo che in questo caso, con quei numeri, lo era. In altri casi il calcolo cambia drasticamente. Vediamo i tre scenari in cui un robot da 280k diventa un investimento sano.

Scenario A — Forma giuridica corretta (Srl invece di Snc/Sas)

L'iperammortamento 2026 al 180% consente di dedurre dal reddito imponibile un extra del 180% del costo del bene, oltre alla deduzione ordinaria del 100% che spetterebbe comunque. Su 280.000 € di robot, la deduzione extra è quindi 504.000 €. Ma il risparmio fiscale netto in euro cambia molto in funzione della forma giuridica della farmacia, perché dipende dall'aliquota marginale applicabile.

Per una Srl, l'aliquota complessiva è IRES 24% + IRAP 3,9% = 27,9%. Il beneficio fiscale netto è: 504.000 € × 27,9% = 140.616 €, pari al 50,2% del costo del bene.

Per una Snc/Sas, il reddito si imputa per trasparenza al socio e sconta IRPEF marginale (per un titolare di farmacia normalmente 43%) + addizionali (~2%) = ~45%. Il beneficio fiscale netto è: 504.000 € × 45% = 226.800 €, pari all'81% del costo. Va detto che le società di persone non sempre possono dedurre la maggiorazione dall'IRAP, il che riduce il beneficio effettivo a circa il 77-78% del costo, comunque superiore alla Srl di una trentina di punti percentuali.

Conseguenza pratica: in Sas l'iperammortamento è un argomento di vendita fortissimo per il robot, e da solo può quasi giustificare l'investimento. In Srl molto meno: il beneficio fiscale copre la metà del costo, e il robot deve essere giustificato dai fondamentali operativi (riduzione personale, aumento ricavi, intensità clienti). Paradossalmente, la stessa farmacia con stesso fatturato e stesso EBITDA avrà un IRR del progetto robot migliore in Sas che in Srl. Non perché la Sas sia "meglio" come forma giuridica per altre ragioni, è solo perché l'iperammortamento favorisce chi paga aliquote marginali alte. Una considerazione che cambia completamente la decisione di investimento, e che molti commercialisti non spiegano in modo chiaro al cliente.

Attenzione: il beneficio è differito, non immediato. L'iperammortamento si spalma sui sei anni di ammortamento fiscale del bene. Quindi i 140.616 € in Srl diventano circa 23.500 €/anno per sei anni; i 226.800 € in Sas diventano circa 37.800 €/anno. Non un assegno unico al closing, ma una riduzione delle tasse spalmata nel tempo

Scenario B — Riduzione reale del personale

Se il robot consente di non sostituire un collaboratore in uscita (esempio: una part-time va in maternità non sostituita, oppure un dipendente va in pensione e non viene rimpiazzato), il risparmio annuo netto cambia tutto. Un part-time a 20 ore costa lordo azienda circa 18.000 €/anno; un full-time intorno a 36.000 €/anno. Se inserisci anche solo 20.000 € di risparmio personale vero nei flussi sopra, il cash flow annuo passa da -31.440 a -11.440 €, e l'IRR su 10 anni sale al 4,2%. Ancora sotto il 6% del leasing, ma in zona neutra.

Con 30.000 € di risparmio personale vero (full-time non sostituito), l'IRR a 10 anni diventa positivo (8,1%) e il progetto comincia a creare valore. È questo l'asse decisionale principale, molto più dell'iperammortamento.

Scenario C — Robot in farmacia ad alta movimentazione (>3M fatturato)

Su farmacie con fatturato superiore a 3 milioni e ad alta densità di clienti, il robot ha senso anche senza riduzione di personale, perché aumenta la velocità di servizio a valori che fanno la differenza sul fatturato (riduzione code, possibilità di servire più clienti nelle fasce di picco, riduzione tasso di abbandono). Su questi volumi, anche un +1,5% di fatturato grazie al robot vale 45.000 €/anno di nuovi ricavi, con margine medio del 25% sono 11.250 €/anno di cash flow aggiuntivo, sufficiente a ribaltare l'IRR.

Sotto i 2 milioni di fatturato, questo effetto è quasi sempre marginale e non giustifica l'investimento sui soli numeri.

LA REGOLA PRATICA

Per un robot da 200-300k di costo, in regime Snc/Sas, con iperammortamento 2026, l'investimento ha senso finanziario quando si verifica almeno UNA di queste tre condizioni:

1) Riduzione effettiva del personale per almeno 20.000 €/anno;

2) Aumento fatturato (cosmesi, parafarmaco, servizi) per almeno 35.000 €/anno con margine medio 30%+;

3) Fatturato farmacia >3M con alta intensità clienti (>800 scontrini/giorno medi).

Se non si verifica nessuna delle tre, il robot è una scelta operativa rispettabile, ma è anche un'opera di carità che fai al tuo settore: i numeri non tornano.

Il titolare di Pistoia oggi

La nostra conversazione del cornetto vegano è stata di otto mesi fa. Da allora, lui non ha potuto disinstallare il robot (sarebbe un disastro economico e logistico più grosso del problema), ma ha fatto due cose.

Primo: ha avviato un programma serio per saturare il tempo liberato dei collaboratori. Una formazione di 12 ore a testa sulla consulenza cosmesi premium, un sistema di obiettivi mensili individuali, un bonus piccolo ma motivante legato al cross-selling. Risultato dopo 8 mesi: +24.000 € di fatturato cosmesi/parafarmaco a margine 38%. Sono 9.120 € l'anno di margine netto aggiuntivo. Ha rimesso in carreggiata circa un terzo del gap che il calcolo IRR mostrava.

Secondo: ha cominciato a parlare con il commercialista di un possibile passaggio da Sas a Srl. Non solo per il robot, ci sono altre ragioni patrimoniali e successorie, ma il fatto che la conversione gli darebbe una struttura societaria più solida per fare il prossimo passo (acquisire una seconda farmacia) è ora più chiaro.

Il robot continua a non avere un IRR positivo, ma il valore distrutto si è ridotto da 84.000 € attualizzati a circa 50.000 €. Una lezione costata 50k, in fondo: due settimane di formazione di Harvard, o l'1,2% della valutazione complessiva della sua farmacia. Tantissimo se misurato in valore assoluto. Meno se misurato come investimento in conoscenza.

L'errore, alla fine, non era stato comprare il robot. Era stato non avere fatto il calcolo prima. Quindici minuti su un foglio Excel, davanti al venditore, gli avrebbero risparmiato 50.000 €. Avere il calcolo IRR pronto significa avere il potere negoziale di chiedere al venditore di rivedere il prezzo, di proporre un servicing diverso, di valutare un modello meno costoso, o semplicemente di rinviare di sei mesi mentre prepari il piano per saturare il tempo liberato.

La morale di questa storia non è "non comprare il robot". È "fai il calcolo, sempre, anche quando ti senti felice". Soprattutto quando ti senti felice.

LA REGOLA

Diffida del payback semplice e del "si ripaga in X anni".

L'unica metrica seria per un investimento da 100k+ è l'IRR del progetto, confrontato con il costo del tuo capitale (tasso leasing, tasso mutuo, o rendimento alternativo prudenziale 6%).

Quindici minuti di Excel prima di firmare valgono come 50.000 € di patrimonio dopo.

L'iperammortamento è un beneficio reale ma differito: non lo confondere mai con un cash flow positivo immediato.

Se stai valutando un investimento importante per la tua farmacia (robot, ristrutturazione, secondo punto vendita, nuovo arredo), prima di firmare prenota una conversazione di 30 minuti senza impegno su lucapetriconsulting.it. Calcoliamo insieme l'IRR del tuo progetto reale, con i numeri della tua farmacia. È sempre la conversazione meno costosa di tutta l'operazione.

Luca Petri

Consulente Finanziario Autonomo · CFP® · FMVA® · OCF n. 637312lucapetriconsulting.it