Farmacista, il tuo stipendio non è il tuo patrimonio

(e si vede). Come trasformare una materia prima, il tuo stipendio, in un prodotto finito che lavora per te.

LA FILOSOFIA D'INVESTIMENTO DELLA FARMACIA

Luca Petri, CFP® · FMVA®

6/17/20266 min read

ARANZULLA DEI SOLDI

Farmacista, il tuo stipendio non è il tuo patrimonio

(e si vede). Come trasformare una materia prima, il tuo stipendio, in un prodotto finito che lavora per te.

di Luca Petri, CFP® · FMVA® | 17 giugno 2026

Conosco farmacisti che da vent'anni guadagnano bene e non hanno un patrimonio. Non è un paradosso, ed è una cosa che si vede a occhio nudo nei numeri: è, molto semplicemente, chimica mancata. Hanno avuto in mano una materia prima, uno stipendio solido, e l'hanno bruciata per scaldarsi, invece di raffinarla in prodotto finito.

Oggi ti mostro l'impianto che trasforma lo stipendio in patrimonio. Non serve guadagnare di più. Anche se non farebbe mai male. Serve far reagire quello che già hai.

Reddito e patrimonio non sono la stessa cosa

È il concetto che cambia tutto. Il reddito è un flusso: arriva ogni mese e, se non fai niente, defluisce. Il patrimonio è uno stock: è ciò che resta e lavora per te. In chimica lo stipendio è la materia prima grezza, e il patrimonio è il prodotto raffinato. Un'azienda chimica che riceve tonnellate di materia prima e le brucia tutte per scaldare i capannoni non produce niente di vendibile: dissipa. Tanti redditi alti finiscono così, entrano, escono, zero stock. La domanda giusta non è «quanto guadagni», ma «quanta della tua materia prima esce dall'impianto come prodotto».

L'impianto che trasforma lo stipendio in patrimonio

L'impianto ha un primo stadio obbligatorio: il risparmio. È la frazione di materia prima che, invece di bruciare, mandi alla lavorazione. Senza quella frazione non c'è prodotto, punto. La regola operativa è una sola e si chiama «paga prima te stesso»: appena arriva lo stipendio, una quota (mettiamo il 10-20%) va all'impianto prima di qualsiasi spesa, in automatico. Non quello che «avanza» a fine mese: quello che avanza è sempre zero, per una legge fisica chiamata vita quotidiana. E nei primi anni la portata di questo flusso, il tasso di risparmio, conta più del rendimento.

Il PAC: il reattore a flusso continuo

Dove mandi quella frazione? Nel mercato, attraverso un PAC, Piano di Accumulo del Capitale: versi una cifra fissa a intervalli regolari (ogni mese o trimestre), in automatico. In chimica industriale è la differenza tra un processo a lotti (carichi, reagisci, scarichi, ricominci) e un reattore a flusso continuo: alimenti i reagenti in modo costante e la reazione non si ferma mai. Il flusso continuo ha un vantaggio enorme: ti toglie la tentazione di «indovinare il momento giusto» per entrare. Comprando sempre, compri sia quando i prezzi sono alti sia quando sono bassi, e i bassi, nel lungo periodo, ti regalano più quote. Niente emozioni, niente cronometro: solo portata costante.

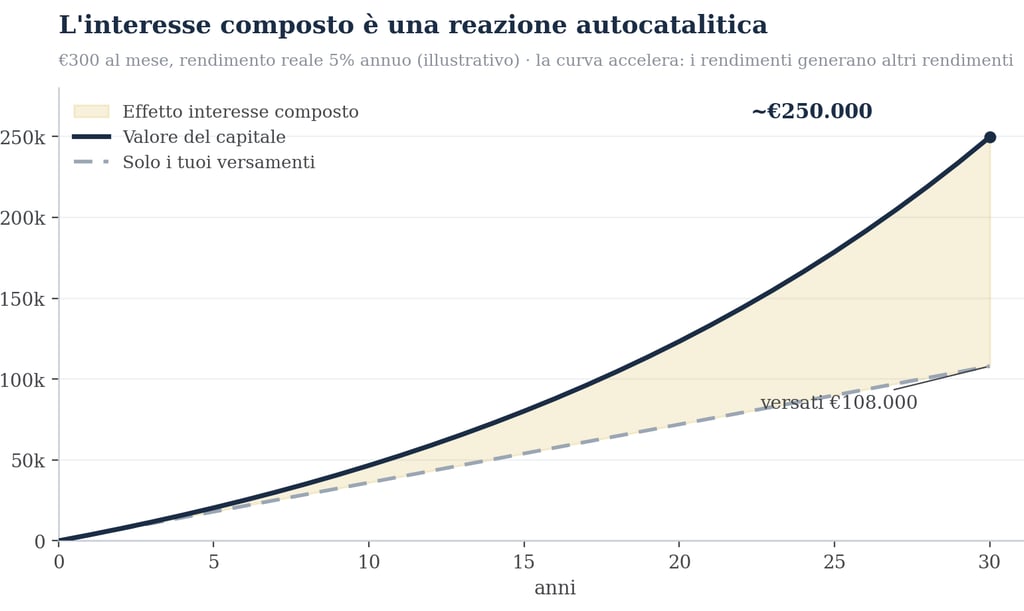

L'interesse composto: la reazione autocatalitica

Ora la parte bella. In una reazione normale i reagenti si consumano e tutto rallenta. In una reazione autocatalitica accade l'opposto: il prodotto della reazione fa da catalizzatore e accelera la reazione stessa, più ne produci, più in fretta ne produci. L'interesse composto è esattamente questo: i rendimenti generano altri rendimenti. Il capitale non cresce in linea retta, ma in una curva che si impenna.

Facciamo i numeri: 300 € al mese, per 30 anni, a un rendimento reale del 5% annuo (cioè già al netto dell'inflazione, illustrativo, non promesso). Versi 108.000 € in totale. Ti ritrovi circa 250.000 € (in potere d'acquisto di oggi). Quei ~140.000 € in più non li hai messi tu: li ha prodotti la reazione.

Nei primi anni la curva quasi si confonde coi versamenti. Poi si stacca e accelera: è l'autocatalisi.

Per questo chi inizia presto vince, non perché versa di più, ma perché dà alla reazione più tempo per innescarsi.

Il tempo è il catalizzatore (e non costa niente)

In chimica il catalizzatore abbassa l'energia di attivazione: fa partire e accelerare la reazione senza consumarsi. Il tempo, nei tuoi investimenti, è quel catalizzatore e ha un pregio unico: è gratis (circa). Ma è anche l'unico ingrediente che non puoi comprare dopo. Aspettare cinque anni «finché non ho più soldi da parte» non costa cinque anni di versamenti: costa i cinque anni più potenti, quelli in fondo alla curva, dove l'autocatalisi spinge di più. Chi parte a 30 anni e chi parte a 40, a parità di versamento, non arrivano vicini: arrivano in due mondi diversi.

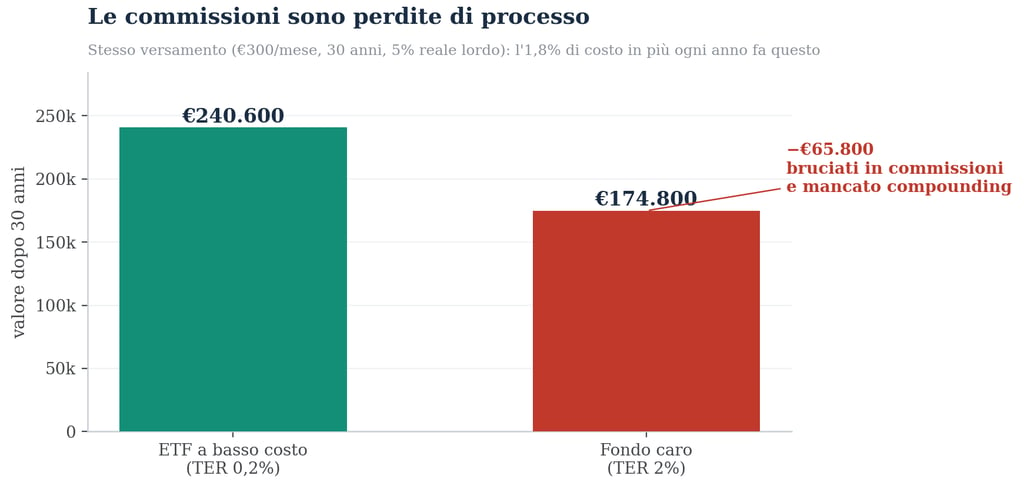

Le perdite di processo: inflazione e costi

Ogni impianto reale ha perdite. Qui sono due. La prima è l'inflazione: la liquidità ferma sul conto non è «al sicuro», è al sicuro dalla tua attenzione, si corrode come un metallo lasciato all'umidità. Con un'inflazione del 2,5% annuo, 100.000 € fermi diventano ~78.000 € reali in dieci anni: stessi numeri sul conto, meno spesa possibile. La seconda perdita sono i costi. Ogni fondo ha un TER, Total Expense Ratio, il costo annuo totale in percentuale. Sembra piccolo, ma è attrito che lavora ogni anno contro la tua resa. Stesso versamento di prima, ma confrontiamo un ETF a basso costo (TER 0,2%) con un fondo caro (TER 2%):

Stessa materia prima, stesso impianto. L'unica differenza è l'1,8% di costo in più all'anno e brucia ~66.000 € in 30 anni.

Le commissioni sono perdite di processo: invisibili ogni singolo anno, devastanti sul totale. Un ETF (Exchange Traded Fund: un fondo che replica un indice di mercato, a costo bassissimo, scambiato in borsa) è il modo più semplice per tenere l'attrito al minimo.

La lega che non si rompe: diversificazione

Ultimo: non puntare tutto su una molecola sola. Un metallo puro può essere fragile; una lega, più metalli combinati, è più resistente e stabile di ognuno dei suoi componenti. La diversificazione è la tua lega: invece di scommettere su due o tre titoli (o, peggio, sull'azienda dove lavori), tieni un paniere ampio e globale, così la rottura di un pezzo non manda in frantumi l'insieme. La volatilità, gli sbalzi su e giù, è solo agitazione termica: rumore di breve periodo, non la direzione della reazione. Se l'orizzonte è lungo e l'impianto è ben fatto, gli sbalzi si attraversano.

Non ti manca lo stipendio. Ti manca l'impianto che lo trasforma. E l'unico ingrediente che non torna indietro è il tempo.

Io non ti vendo fondi e non prendo commissioni da nessuno: da fee-only il mio unico interesse è che il tuo impianto funzioni. Ti aiuto a montarlo su misura, quanto risparmiare, in cosa, con che costi, con che orizzonte, e a non sabotarlo nei momenti di panico. Se vuoi trasformare lo stipendio in qualcosa che lavora per te, scrivimi.

Q&A: le domande che mi fanno sempre

D. Quanto dovrei risparmiare ogni mese?

R. Non c'è un numero magico: contano la costanza e la portata. Parti da una quota sostenibile (anche il 10%), automatizzala, e alzala quando cresce lo stipendio. Meglio poco e sempre che tanto e mai.

D. Ho poco da parte: vale la pena iniziare?

R. Sì, perché l'ingrediente scarso non è il capitale, è il tempo. Anche cifre piccole, innescate presto, sfruttano l'autocatalisi: è l'inizio precoce che fa il lavoro, non il versamento grosso. Inoltre impari vivendo i mercati.

D. Devo aspettare il momento giusto per entrare?

R. No. Il flusso continuo (PAC) batte il cronometro: nessuno indovina i minimi con costanza, e aspettando perdi il catalizzatore più prezioso, il tempo.

D. Meglio investire o estinguere prima i debiti?

R. Dipende dal costo del debito. Un debito caro (carte, credito al consumo) è una perdita di processo più alta del rendimento atteso: prima spegni quello. Un mutuo a tasso basso, invece, può convivere con l'investimento.

LE SIGLE E I TERMINI, IN CHIARO

Reddito vs patrimonio — il primo è un flusso (lo stipendio), il secondo è lo stock che resta e lavora per te.

PAC — Piano di Accumulo del Capitale: versamenti fissi e regolari, in automatico.

Interesse composto — i rendimenti che generano altri rendimenti: la reazione autocatalitica del tuo capitale.

Rendimento reale vs nominale — reale = già al netto dell'inflazione; nominale = lordo d'inflazione. Qui usiamo sempre il reale.

CAGR — Compound Annual Growth Rate: il tasso di crescita annuo medio composto di un investimento.

TER — Total Expense Ratio: il costo annuo totale di un fondo, in percentuale del capitale.

ETF — Exchange Traded Fund: fondo che replica un indice di mercato, a basso costo, scambiato in borsa.

Catalizzatore / autocatalisi / lega dalla chimica: ciò che accelera senza consumarsi (il tempo); la reazione che si auto-accelera (il compounding); la miscela più robusta dei suoi componenti (la diversificazione).

FONTI E RIMANDI

• Interesse composto e piani di accumulo: principi standard di finanza personale. • Impatto dei costi (TER) sul rendimento di lungo periodo e dell'inflazione sul potere d'acquisto: elaborazioni su ipotesi dichiarate. • Rendimenti, tassi e importi sono illustrativi, non promessi: i rendimenti passati non garantiscono quelli futuri e gli investimenti comportano rischio di perdita del capitale. • Approfondimenti collegati: «Quanta liquidità deve tenere una farmacia» (il cuscinetto prima di investire) e la serie «Asset Allocation per il Farmacista» (come costruire il paniere).

NOTA — Contenuto informativo e didattico, non consulenza finanziaria personalizzata né sollecitazione all'investimento. Le metafore chimiche sono metafore. Ogni scelta va calibrata sulla tua situazione, sul tuo orizzonte e sulla tua tolleranza al rischio. Consulting di Luca Petri — consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.