Dr.Max: il numero due che vuole il trono

Il fondo ceco che compra «per stanchezza», il deal da 300 milioni in dirittura d'arrivo, e cosa significa per chi una farmacia ce l'ha già.

STRATEGY NOTES

di Luca Petri, CFP® · FMVA® | 26 giugno 2026

6/26/20268 min read

STRATEGY NOTE · LE CATENE DEL CAPITALE

Dr.Max: il numero due che vuole il trono

Il fondo ceco che compra «per stanchezza», il deal da 300 milioni in dirittura d'arrivo, e cosa significa per chi una farmacia ce l'ha già.

di Luca Petri, CFP® · FMVA® | 26 giugno 2026

Mentre leggi, su un tavolo di Milano si sta chiudendo una delle partite piu importanti per il valore della tua farmacia. Dr.Max, secondo gruppo di farmacie d'Europa, sta per rilevare il 72,6% di Farmacie Italiane dal fondo F2i: circa 300 milioni di euro, advisor Unicredit, annuncio atteso per l'inizio dell'estate. È il numero due italiano che dichiara di voler diventare numero uno. E il modo in cui ragiona decide quanto vale, oggi, una farmacia in Italia.

Da chimico, una catena così la leggo come un impianto: prende ingredienti eterogenei (farmacie diverse, ognuna con la sua storia) e li trasforma in un prodotto unico e riproducibile (un format identico, riconoscibile, scalabile). La domanda strategica non è «quante ne compra», ma «il processo regge la scala, o si inceppa».

PERCHÉ QUESTA NOTA RIGUARDA TE

Non sei un fondo, ma questa partita ti tocca in tre modi. Primo: il prezzo a cui gruppi come Dr.Max comprano fissa il multiplo a cui potresti vendere la tua. Secondo: il loro modo di trattare (logorante, al ribasso) è esattamente quello che ti troverai di fronte se ricevi un'offerta. Terzo: il consolidamento cambia il mercato in cui lavori, da titolare o da dipendente. Leggere la loro strategia è leggere il tuo futuro contesto.

Chi è Dr.Max, in breve

Dr.Max è controllato da Penta Investments, fondo di private equity ceco. È il secondo operatore di farmacie in Europa: oltre 3.000 punti vendita in 18 Paesi. In Italia è arrivato nel 2023 con l'acquisizione di Neo Apotek (120 farmacie) e oggi conta circa 235 farmacie, numero due dietro Hippocrates. Ha chiuso il 2025 con un fatturato in crescita del 14% e per il 2026 punta a superare il mezzo miliardo. Secondo la stampa di settore, il valore della sua marca in Italia è cresciuto di oltre il 27% in un anno, portandola al primo posto tra le catene. Il ceo, Alessandro Urbani, descrive l'approccio del gruppo con tre parole: disciplina, coerenza, lungo periodo (fonte: Pharmacy Scanner).

Dr.Max e' il numero due e punta a Farmacie Italiane per accorciare le distanze. Stime su dati di stampa di settore.

Il metodo: le domande del comitato

Per giudicare una strategia non servono opinioni, servono le domande giuste. Ho immaginato attorno a un tavolo le menti che, in un secolo, hanno definito cosa distingue una strategia vera da una lista di desideri: chi studia il posizionamento competitivo, chi la differenza tra strategia buona e cattiva, chi le mosse del «dove giocare e come vincere», chi le economie di scala, chi i monopoli, chi la finanza dei multipli, chi il capitale umano.

Domanda 1 È una strategia, o solo un'ambizione?

La prima domanda è spietata: «diventare il primo player in Italia e in Europa» non è una strategia, è un obiettivo. Una strategia vera ha una diagnosi, una linea guida e azioni coerenti. Dr.Max ce l'ha? Sì. La diagnosi è corretta: dopo la legge del 2017 che ha aperto le farmacie ai capitali, il mercato italiano è frammentato e maturo per il consolidamento. La linea guida è chiara: comprare e standardizzare sotto un unico marchio. Le azioni sono coerenti tra loro: acquisizioni selettive, refit rapido al format, omnicanalità, investimento sulla marca. Il «diventare primo» è lo slogan; la macchina disciplinata di acquisizione e integrazione è la strategia. E la disciplina è reale: il gruppo è noto per comprare «per stanchezza», logorando il venditore e limando il prezzo, non per inseguire ogni preda. Promosso.

Domanda 2 Dove gioca, e come vince?

Il «dove»: l'Italia frammentata, alcune regioni scelte come prioritarie (la Puglia, definita «altamente strategica», dove ha appena firmato una joint venture paritaria con Farma.Invest per una «piattaforma scalabile»), più l'e-commerce. Il «come»: economie di scala negli acquisti e nella logistica, un format unico e riconoscibile, l'omnicanalità (click and collect, prenotazione del farmaco online), e una marca forte. Sono scelte nitide e coerenti, una raretà. Ma il comitato annota due cautele. La prima: il «come si vince» è costo e marca, non qualità superiore della cura: in farmacia, dove il rapporto umano conta, è un fianco scoperto. La seconda: il «dove si gioca» rischia di essere dettato dal venditore di turno (si compra ciò che i fondi stanchi mettono sul mercato), più che da una mappa propria.

Domanda 3 Quale forza lo protegge, e quale lo strozza?

Qui il comitato apre la mappa delle forze competitive. Una barriera regolatoria protegge tutti gli operatori: la pianta organica (una farmacia ogni circa 3.300 abitanti) limita il numero di licenze. Ma è un'arma a doppio taglio: protegge i margini e insieme mette un tetto alla crescita organica, costringendo a crescere solo comprando. Ed è qui lo strozzo: la rivalità tra i compratori (Hippocrates, Dr.Max, Alma, Boots, Farmagorà, i network) fa salire il prezzo dell'unico input scarso, le licenze. Quando i compratori si contendono le stesse farmacie, l'asset si rivaluta e i rendimenti si comprimono. Sullo sfondo, la minaccia dei sostituti (l'e-commerce del farmaco) cresce lenta ma reale. La forza che lo protegge è la stessa che lo obbliga a pagare caro.

Domanda 4 Cresce integrando, o solo accumulando?

La differenza tra un campione e un mucchio di farmacie è tutta qui. Un roll-up che si limita ad accumulare insegne diverse non crea valore: lo distrugge. Dr.Max, va riconosciuto, fa il contrario: integra. A ogni acquisizione segue in tempi rapidi la conversione al format unico (oltre 80 ex Neo Apotek già «riformattate»), processi centralizzati, un nuovo magazzino a supporto. Il ceo stesso ha spiegato che proprio Neo Apotek è servita ad «affinare i processi» e a rendere la struttura più robusta: la struttura segue la strategia, come dev'essere. Il rischio che il comitato segnala: l'integrazione deve correre davanti al numero di negozi, non dietro. E un dossier come Farmacie Italiane, che porta in dote circa 90 milioni di debito, è uno stress per quella struttura. Non a caso Dr.Max avrebbe posto come condizione un aumento di capitale del venditore: disciplina, non fretta.

Domanda 5 Monopolio, o mare rosso?

Domanda da fondatore: stai costruendo qualcosa di unico, o ti accapigli con tutti per la stessa preda? Oggi il mercato italiano è un mare rosso: troppi compratori sulle stesse farmacie. Non è un monopolio. Ma c'è una via d'uscita, ed è esattamente la mossa pugliese: costruire densità locale. Dominare una regione (una «piattaforma scalabile») crea un quasi-monopolio territoriale, con potere su fornitori, logistica e marca in quell'area. E l'arma che gli altri italiani non hanno è la scala europea: 3.000 negozi in 18 Paesi danno un potere d'acquisto e una marca che un concorrente solo italiano non può eguagliare. Il fossato non è tecnologico: è scala più marca più licenze. Stretto, ma reale.

Domanda 6 Crea valore, o fa ingegneria finanziaria?

Questa è la domanda che il comitato pone con la matita più appuntita, e riguarda i numeri del deal. Guarda cosa ha fatto F2i con Farmacie Italiane.

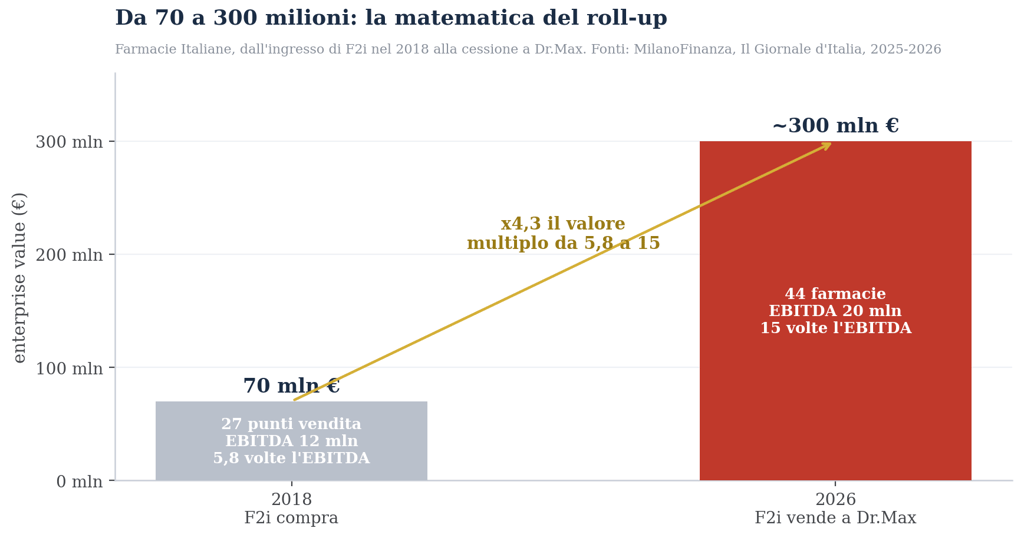

F2i ha comprato a circa 5,8 volte l'EBITDA e rivende a 15. Dr.Max e' il compratore a quel multiplo. Fonti: MilanoFinanza, Il Giornale d'Italia.

F2i è entrata nel 2018 pagando circa 70 milioni (27 punti vendita, 12 milioni di EBITDA: meno di 6 volte). Rivende a un'enterprise value di circa 300 milioni su 20 milioni di EBITDA: 15 volte. Una parte del valore è vera (più farmacie, più EBITDA), ma una parte è espansione del multiplo: lo stesso euro di utile, oggi, viene pagato quasi il triplo. Dr.Max compra a 15 volte una catena con utile netto di poche centinaia di migliaia di euro e 90 milioni di debito. Ha senso solo se le sinergie sono reali (acquisti, logistica, format), non se si scommette di rivendere a un multiplo ancora più alto. E qui c'è il pericolo del ciclo: se i fondi in uscita (Antin su Hippocrates, F2i, Q Farma, Cef) diventano più dei compratori, i multipli si comprimono e la tesi del roll-up, comprare a X per rivendere a X piu, si rompe. La condizione dell'aumento di capitale dice che Dr.Max questo rischio lo conosce.

Domanda 7 Il vincolo è il capitale, o i farmacisti?

L'ultima domanda è quella che quasi nessuno fa, ed è forse la più importante. Per crescere serve capitale? In questo mercato il capitale abbonda: i fondi fanno la fila. Ciò che scarseggia sono i farmacisti direttori: ogni farmacia ne richiede uno abilitato, e in Italia c'è una carenza strutturale di professionisti disposti a fare i dipendenti o i direttori, complici stipendi non sempre attraenti e il richiamo della titolarità. Il collo di bottiglia che può fermare la corsa da 235 a 500 farmacie non è il denaro: sono le persone. La marca forte aiuta ad attrarle, ma la guerra per i direttori è il rischio nascosto di tutta la strategia. E, per inciso, è la leva di chi un camice lo indossa: in un mercato a corto di farmacisti, il tuo valore professionale sale.

Il verdetto del comitato

Mettendo insieme le risposte, il giudizio è sfumato ma chiaro. Dr.Max è uno dei pochi operatori con una strategia vera, non solo un'ambizione: una macchina disciplinata di acquisizione e integrazione, con scala europea e la marca più forte del settore in Italia. Ha tre rischi concreti: paga multipli da fine ciclo (15 volte) in un mercato che potrebbe vedere i prezzi comprimersi; ha davanti la carenza di farmacisti direttori; e deve digerire il debito che si porta in casa con le acquisizioni. La sua disciplina (comprare per stanchezza, condizionare il prezzo alle passività) è l'antidoto. Tradotto: è un buon operatore in una fase pericolosa del gioco.

La forza di Dr.Max non e' comprare tanto. E' trasformare cio' che compra in qualcosa di uguale a se stesso, in fretta. Il rischio e' pagarlo, oggi, al prezzo del picco.

Cosa significa per te, farmacista

Se sei titolare e pensi di vendere: il multiplo che puoi spuntare è vicino a un massimo di ciclo (15 volte l'EBITDA è ricco). Ma sappi due cose. La prima: chi compra come Dr.Max tratta logorando e lega il prezzo alle tue passività, quindi arrivi al tavolo solo con i conti in ordine e una valutazione indipendente in mano. La seconda: se i venditori diventano più dei compratori, la finestra si chiude e i prezzi scendono. Il tempismo, qui, vale quanto il prezzo.

Se sei dipendente: il consolidamento ridisegna il tuo datore di lavoro, ma la carenza di direttori abilitati è la tua leva negoziale. Non l'hai mai avuta così forte.

In entrambi i casi: l'onda delle acquisizioni decide il valore del tuo asset principale. E in quel tavolo l'advisor del compratore lavora per il compratore. Da consulente fee-only, io siedo dalla tua parte del tavolo: non vendo la tua farmacia né prendo provvigioni da chi la compra. Se ricevi un'offerta, o vuoi solo sapere quanto vali davvero prima che bussino, leggiamola insieme.

FONTI

• Profilo e numeri di Dr.Max (controllo di Penta Investments, oltre 3.000 punti vendita in 18 Paesi, circa 235 farmacie in Italia, acquisizione Neo Apotek 2023, fatturato 2025 +14%, obiettivo oltre 500 milioni nel 2026, crescita della brand equity +27%, dichiarazioni del ceo Alessandro Urbani): Pharmacy Scanner, intervista al ceo, maggio 2026. • Trattativa con F2i per il 72,6% di Farmacie Italiane (valutazione circa 300 milioni di enterprise value comprensivi di circa 90 milioni di debito; ricavi 2024 di 249,3 milioni, EBITDA 20 milioni; investimento iniziale di F2i nel 2018 di circa 70 milioni su 27 punti vendita e 12 milioni di EBITDA; advisor Unicredit; annuncio atteso a inizio estate; richiesta di aumento di capitale): MilanoFinanza, Il Giornale d'Italia, RIFday, Farmacista33, Pharmacy Scanner, 2025-2026. • Joint venture paritaria in Puglia con Farma.Invest (Alioth, otto farmacie): Pharmacy Scanner, dicembre 2025. • Quadro competitivo (Hippocrates circa 650 farmacie e 1 miliardo di fatturato, possibile uscita del fondo Antin; rischio di piu venditori che compratori e compressione dei multipli): Pharmacy Scanner, MilanoFinanza, Il Sole 24 Ore, 2026. • La cornice analitica (posizionamento competitivo, strategia buona contro cattiva, dove giocare e come vincere, economie di scala e integrazione, monopolio e differenziazione, multipli e leva finanziaria, vincolo del capitale umano) sintetizza framework consolidati di strategia d'impresa.

NOTA. Analisi indipendente a scopo informativo, basata su informazioni pubbliche e di stampa, alcune delle quali relative a trattative non ancora concluse e quindi soggette a cambiamenti. Non e una raccomandazione di investimento ne un giudizio sulle persone citate, e non costituisce sollecitazione alla vendita o all'acquisto di alcuna attivita. I dati su valori, multipli e debito derivano da fonti di stampa e possono variare. Consulting di Luca Petri, consulente finanziario autonomo (fee-only), iscritto OCF n. 637312.